区域产业整合及经济增长研究-基于跨区域并购视角

2012-07-26 09:51:08胡杰武张秋生

中国软科学 2012年6期

胡杰武,张秋生,胡 靓

(1.北京交通大学中国企业兼并重组研究中心北京,100044;2.中南林业科技大学企业管理系长沙,410004)

一、引言

并购是企业扩张和发展的有效手段,也是资源优化配置和产业结构升级的重要途径[1]。企业并购将引起资源在企业间流动,企业跨区域并购则将引起资源在区域间的流动。资源流动能够改变地区的资源禀赋,推动地区产业的发展和产业结构的优化,从而影响区域产业结构,进而改变经济增长方式,带动区域经济的发展[2]。

调整经济结构、改变经济增长方式仍然是我国“十一五”规划期间的重点工作之一。温家宝总理在政府工作报告以及多次考察工作中强调通过并购和重组发挥现有企业资源的作用来调整经济结构和改变经济增长方式。2008年11月,温家宝总理再次强调运用并购的手段来整合产业,应对国际金融危机。本研究的目的在于探讨企业跨区域并购对区域产业结构和区域经济增长的影响。

本研究主要在以下两个方面作出了贡献:(1)首次从企业跨区域并购的微观角度,探讨了我国几个主要经济区域,近几年来区域产业结构的变化趋势;(2)再一次厘清了并购和经济增长的关系:微观的企业并购行为对宏观的区域经济增长整体上具有促进作用,企业并购加速了经济结构的调整和资源的更加有效利用。但我们的研究也发现,经济不发达地区企业的控制权存在向经济发达地区企业净转移的迹象,因而跨区域并购对区域经济增长的作用还应更进一步地区分为并购地区和被并购地区两种情况来考虑。

二、文献回顾

目前关于企业跨区域并购的研究尚处于起步阶段,现有的文献对跨国并购的关注较多,但对国内的跨区域并购关注极少。跨国并购的研究主要集中在跨国并购对东道国具有资本积累、技术进步、产业结构升级、人力资源优化、出口竞争力提升和制度变迁效应等方面[3-7]。企业跨区域并购会引致要素的跨区域流动,资源要素向生产地区流动和产品向消费地区的流动,将会直接影响企业的生产,从而影响资源配置的效率。企业通过并购重组要实现资源配置效率逼近帕累托最优,就要尽可能减少资源的流动成本。自然资源型产业资源流动成本较高。资源型产业的产品往往还不直接是生活消费品,还要经过再加工,这样资源型产业产品又要面对下游产业。资源型产业就要考虑资源地到加工地,加工地到下游加工地之间的运输成本。为实现资源的节约,完善产业链,通常资源型产业一般都向资源富有地区转移,深加工也最好能向资源链延长的地区转移。知识型要素及其产品一般来说具有较强的流动性,除受专利保护的人为流动限制外,流动成本较低,可以较便捷地向有利于产业发展的地区转移。因而,总体来说,企业跨区域并购重组的空间流向,在资源配置帕累托最优目标引导下,不同资源要素构成的企业大体的流向有以下一般的规律:(1)资源型企业向自然资源富集地区转移。这种转移在企业并购重组中,表现为直接并购资源地的矿产开采企业,原料粗加工企业。(2)加工型企业向电力、技术、人力、设备配套等市场经济发育良好的地区转移。这种转移在企业并购重组中,表现为企业利用目标企业的上述要素优势开展并购。(3)知识密集型企业利用横向规模扩张等方式,同域重组,发挥其价值链优势;异域重组,组建技术联盟或虚拟价值链,实现价值链的异域共享。

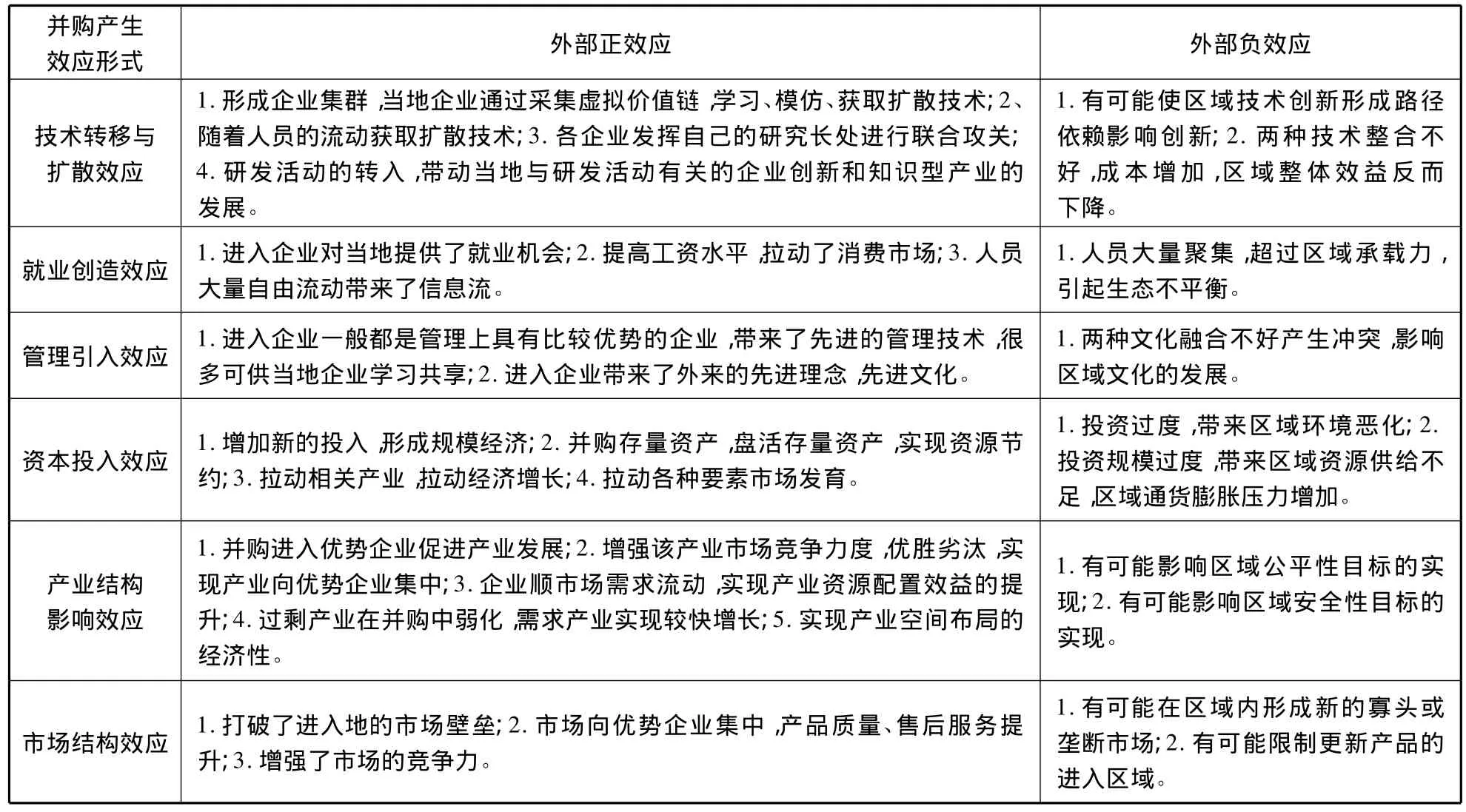

对并购与经济增长的关系研究较早的是国外的学者。Barron1999年的研究认为美国在2O世纪70年代至9O年代的经济发展的表现得益于当时美国公司进行公司并购,并购在一定程度上刺激了美国公司的创新意识,为90年代的良好发展势头奠定了基础。美国学者Weston通过实证研究证明了美国企业的重组对美国经济增长具有显著的正效应。在对大型跨国并购的调查中发现,跨国并购对东道国经济的发展能够起到促进作用[1]。Buckey等、肖卫国等认为:跨国并购对东道国具有资本积累、技术进步、产业结构升级、人力资源优化、出口竞争力提升和制度变迁等效应。Kjetil Bjorvatn研究了经济整合对跨国并购盈利性的影响[4]。Alexander Hijzen等利用1990-2001年23个OECD国家的行业数据,分析了交易成本在解释跨国并购增长中的作用,发现交易成本对水平并购的负作用要小于非水平并购[5]。Eduardo Palblo分析了 1998-2004年拉丁美洲地区跨国并购的决定因素,指出不仅是目标国的经济和商业环境,还有并购方的诸如知识产权保护的商业环境会影响到跨国并购的发生[6]。孟韬、周学仁研究了跨国并购和新建投资两种主要的国际直接投资方式对经济增长的影响[15]。孟凡臣、苗慧指出,跨国并购对我国技术进步具有一定的影响关系,但是由于技术并购在对外投资中的比重偏低,过分重视了技术的引进,忽视了技术的吸收消化过程等因素的影响,因此这种影响的效果并不显著[16]。对于一国国内跨区域并购与区域经济发展二者关系的研究相对比较少,现有观点主要有如下两种对立的观点,其一是跨地区并购会带动区域经济发展;其二是跨地区并购将延缓区域经济发展。企业跨地区并购能够给当地带来资本、人才、技术等,带动区域经济发展,可以盘活低水平重复建设所形成的存量资产,形成区域经济协调的微观机制,是解决区域经济结构失衡、缩小地区差距的重要途径[9]。王满四认为在西部大开发中,东西部经济合作为生产要素的区域流动和优化组合创造了条件,能同时提高东西部地区的经济效率,增进整个国家的福利[10]。而邵万钦则认为企业并购将引起某些部门生产能力开工不足、形成垄断、导致失业率上升等从而延缓经济发展[11]。总之,企业并购对区域经济影响具有正负效应。陈泽明总结道,企业跨区域并购在空间聚集,能产生正的外部性。如聚集可能会导致规模经济、范围经济、各种要素市场发达,搜寻成本下降以及管理水平提升等从而产生正的外部效应[8]。企业跨区域并购也可能产生聚集不经济,如因空间聚集产生了拥挤成本,生态环境、社会治安和环境卫生恶化而产生福利损失、因聚集而引起要素投入成本上升、交易成本增加以及规模不经济等,从而产生负效应。企业跨区域并购对区域经济的正负效应总结如下表1所示。方军雄指出,跨地区并购会导致被并购地区企业控制权的流失,影响到当地经济的发展、社会就业等问题,因而异地并购可能会受到地方地府的地方保护主义影响[17]。但跨区域并购的概率会随着经济市场化程度的提高而显著提高,这有助于更广范围的资源流动、整合,进而改善资源配置效率。事实上,地方政府也面临着“小而全”的多元化重复建设战略与“大而精”的专业化比较优势战略的成本-收益之间的权衡[18]。

表1 企业跨区域并购重组对区域经济产生的正负效应

三、跨区域并购与区域产业整合

1.统计数据来源及统计方法

根据北京交通大学中国企业兼并重组研究中心的数据库资料,我们将我国区域分为华北、华东、中南、西南、西北、东北和其它地区7个区域。本研究所称华北地区是指北京、天津、河北、内蒙古、山西五省市。华东地区是指上海、安徽、福建、江苏、江西、山东和浙江7省市。中南地区包含广东、广西、海南、河南、湖北和湖南6省。西南地区包含重庆、贵州、四川、西藏和云南五省及自治区。西北地区是指甘肃、宁夏、青海、陕西及新疆五省及自治区。东北是指东三省,即黑龙江、吉林和辽宁。其它地区是指港澳台海外以及数据库中未对卖方企业经营所在地进行标注的地区。将产业划分如下:A表示农、林、牧、渔业;B表示采矿业;C表示制造业;D表示电气、燃气、及水的生产和供应业;E表示建筑业;F表示地质堪查业、水利管理业;G表示交通运输、仓储和邮政业;H表示批发和零售业;I表示金融业;J表示房地产业;K表示社会服务业;L表示卫生、体育和社会福利业;M表示教育、文化艺术及广播电影业;N表示科学研究和综合技术服务业;O表示国家机关、党政机关和社会团体;P表示其他行业;W表示未披露。

根据上述区域和产业的划分(M、N、O、P、W产业我们统称为M及以下产业),我们对数据库中2002至2008年股权并购方式中涉及控制权转移的案例进行了统计,每年均统计跨区域并购的笔数和跨区域并购的金额。同时,各区域既有企业对其它区域企业进行并购,也有本区域的企业被其它区域企业并购。为了反映出企业跨区域并购活动对各区域产业结构的影响,我们将本区域企业对其它区域某产业企业的并购视为本区域该产业得到加强,本区域某产业的企业被其它区域企业并购视为该产业在该区域被削弱。综合考虑各产业加强和削弱的情况,从而可以得出2002年-2008年各年跨区域并购活动对各区域产业结构的影响。

2.2002-2008年我国企业并购的产业和区域总结

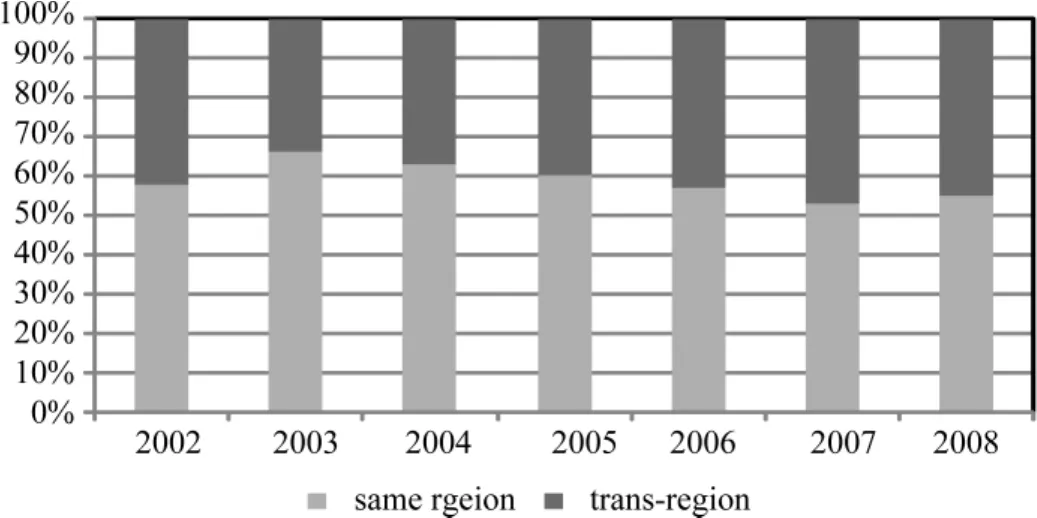

从2002年至2008年我国企业的并购总体情况来看,同区域的并购笔数超过跨区域的并购笔数,即使在2007年,同区域的并购笔数占总的并购笔数的比例虽然最低,但仍达到了52.96%,如图1所示。方军雄(2009)的研究也得出了同一行政区域内的本地并购数量显著高于不同行政区域之间的异地并购数量的结论。这在一定程度上说明了我国区域市场分割的存在,由于地方保护主义倾向的存在,跨区域并购的难度比同区域并购的难度要大,因而发生的可能性相对要低。从金额来看,2002、2004、2007、2008年4年的跨区域的并购金额超过同区域的并购金额,但其它三年,同区域的并购金额超过跨区域的并购金额,如图2所示。从产业分布来看,各年制造业均是各区域并购的一个重点行业。此外,2002年并购活动还较多的发生在G、H和J、K产业,2003年并购活动还较多的发生在J、H产业,2004年并购活动还较多的发生在J产业,2005年并购活动还较多的发生在J产业,2006年并购活动还较多的发生在G、H、I、J产业,2007年并购活动还较多的发生在J、I产业,2008年并购活动还较多的发生在J产业。可见,除制造业外,房地产业(J产业)是这些年来各区域企业并购的又一个重点产业,也是经济发展的一个热门领域。G、H、K产业也是并购相对活跃的产业。2006年以后,金融业的并购出现抬头的迹象,并购笔数虽然不算太多,但单笔交易金额巨大。尤其是这种并购的方向性较为明显,即国内的金融企业并购港澳台及海外的金融企业。这也从一个侧面反映出海外金融危机的迹象,在2007年已有所显现。国际金融危机对国外金融业的冲击巨大,而我国金融业受金融危机的影响较少,因而在这段时间颇有趁机“扩充地盘”的味道。

从并购的地域分布来看,经济越发达的地区,企业的并购活动也越活跃。经济越不发达的地区,企业对外并购的数量和规模也越小。分属于环渤海、长三角和珠三角三大经济圈的华北地区、华东地区和中南地区企业的并购活动最为活跃。一般来说,华东地区企业的对外并购笔数最多,其次是中南和华北地区。但从交易金额来看,一般华北地区企业的并购交易金额最大,其次是华东和中南地区,这也从一个侧面反映出首都的地域优势:有较多的企业总部设置在北京,尤其是大型国有企业,而华东区域的民营经济较为发达。经济不发达地区,并购的净数量和净金额大部分年份均是负的,这表明这些经济不发达地区企业的控制权,存在向经济发达地区转移的现象。这也从一个角度说明,并购对并购方所在地的经济发展是有正面作用的,而对被并购方所在地的经济发展则可能是负面的。

图1 2002-2008年我国企业按交易笔数计算的同区域和跨区域并购比例图

图2 2002-2008年我国企业按交易金额计算的同区域和跨区域并购比例图

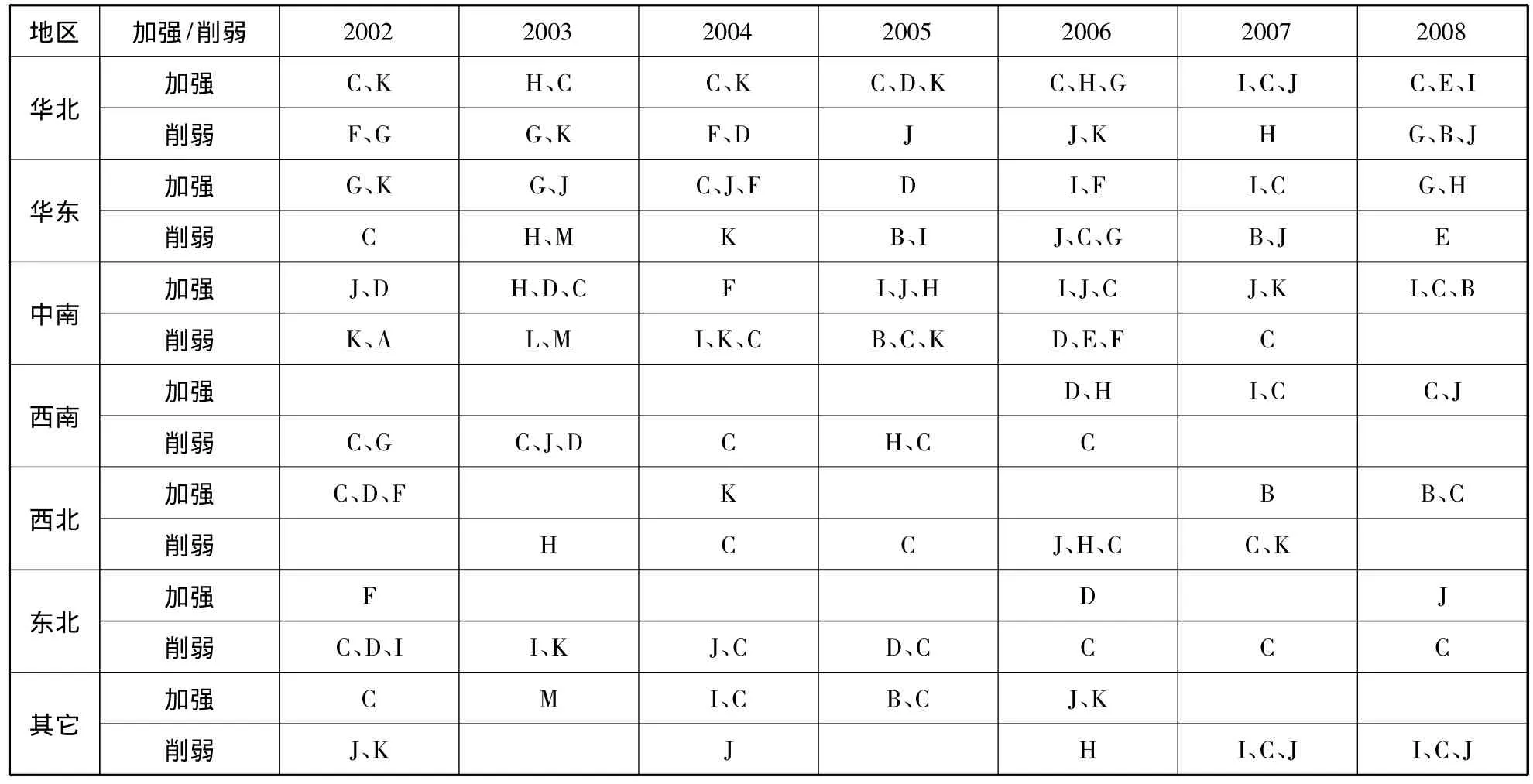

表2 2002-2008年跨区域并购导致各区域产业加强和削弱情况表

3.跨区域并购对我国区域产业结构的影响

从表2可以看出,通过跨区域并购,华北地区的制造业一直在加强,而东北地区的制造业企业的控制权主要是往其它区域转移,其次是西北、西南地区的制造业企业,其控制权也具有向经济发达地区转移的趋势。但2008年后,随着金融危机漫延和沿海地区用工成本的增加,制造业企业有向内地转移的趋势,在该年,西南、西北地区的制造业得到加强。对于中南地区,通过跨区域并购,J产业总体上得到加强。对于港澳台和海外等其他地区,从我们的并购统计表中则可以明显看出,2007年金融危机以前,这些其它地区主要以在中国内地取得企业的控制权为主,其中尤以制造业企业为重点。但2007年金融危机后,这些地区企业总体来说流动性紧张,因而这段时间他们主要是向中国企业出售控制权。华北、华东等经济发达地区的B产业总体上通过跨区域并购活动在削弱,而西北地区的B产业在2006年后得到加强。这种跨区域并购导致的产业转移趋势也与前面我们的理论分析相符,即资源型产业向自然资源富集地区转移,而加工型企业向电力、技术、人力、设备配套等市场经济发育良好地区转移。企业并购促进了结构结构的调整和资源的更加有效利用。

四、跨区域并购与区域经济增长实证分析

本报告收集并整理了我国2002年至2008年各地区并购数据和经济增长数据(以GDP为代表指标),通过对并购数据与经济增长指标进行相关性分析,旨在发现两者之间的内在关系,为政府制定相关政策、企业实施并购策略提供理论论证。

这里需要说明一点,在进行实际的实证分析时,由于样本选取的时间窗口较窄,只有2002-2008年七年数据,不能满足实证分析时样本量的要求。基于这样的问题,我们通过将六个地区(“其他”地区由于数据不完整略去)七年的数据汇总,构造了一个综合地区维度和时间维度的样本。这种方法在统计上并不严谨,但在说明跨区域并购与区域经济增长的相关性问题上,这种方法具有一定的可行性。下面是我们对这个样本量为42的样本进行的实证分析。

1.描述性统计(表3)

表3 描述性统计

通过上面的描述性统计,我们可以看出:

(1)各数据指标的标准差很大,这主要是由于我们综合地区维度和时间维度,将样本综合造成的。如此大的标准差说明两个问题:第一,我国各区域在并购水平和经济发展水平上差距悬殊。第二,在统计的2002-2008年中,我国的经济发展迅速,并购活动趋于活跃。

(2)各产业在并购活动活跃度差距较大。第一产业并购活动最少,二三产业并购较为活跃。

(3)通过比较并购交易笔数和金额,我们可以看出,我国并购活动平均交易金额差异很大:一二三产业平均交易金额的标准差分别为21587.11、45675.34、35577.06这说明我国并购交易的规模在2002-2008年发展迅速,但各区域间发展并不均衡。

2.相关性分析

本文运用SPSS17.0软件对样本进行实证分析,对相关指标进行了相关性分析,具体分析结果如表4。

表4 并购交易与经济指标及产业指标的相关性分析

如表4中数据显示,我们主要研究了并购交易与经济发展水平的关系,通过统计数据皮尔森相关系数和显著性系数判断指标间的相关性关系。其中,地区总产值与总并购交易笔数、地区总产值与并购交易金额、人均地区生产总值与并购交易笔数、人均地区生产总值与并购交易金额、人均地区生产总值与跨区域并购交易金额、第二产业地区生产总值与第二产业并购交易笔数、第三产业地区生产总值与第三产业并购交易笔数具有显著的相关性,相关性系数分别达到0.815、0.575、0.725、0.733、0.563、0.682、0.637。

另外,地区生产总值与跨区域并购交易金额、第二产业地区生产总值与第二产业并购交易金额、第三产业地区生产总值与第三产业并购交易金额相关性显著,相关性系数也分别达到0.377、0.349、0.404。

在所作的12对相关性分析中,只有针对第一产业所作的分析不具有显著相关性。这主要是由于第一产业的并购活动并不活跃,并购交易笔数、金额都比较少。在一定程度上可以说,第一产业发生的并购交易具有一定的随机性,这样的数据特点使得在第一产业所做的分析没有达到预期水平。

五、结论与建议

从我国企业近几年跨区域并购的情况来看,企业通过跨区域并购实现资源配置逼近帕累托最优,遵循着尽可能减少资源流动成本的原理。因而我国近几年的产业转移也遵循了资源型产业向资源富集地区转移,而加工型企业向市场经济发肓良好地区转移的现象。并购确实是对存量资产进行重组、避免重复建设、减少社会资源浪费、优化资源配置和升级产业结构的重要途径。从并购与经济增长的相关性来看,各地区并购交易的总笔数与总金额,与地区生产总值以及人均地区生产总值之间均存在显著的正相关关系。从产业来看,占GDP较大比重的第二、三产业均与该产业并购交易的净数量与净金额存在显著的正相关关系,并购与产业经济的发展乃至区域经济的发展息息相关。虽然总体上,跨区域并购对于资源配置、经济增长具有显著的正向作用。但我们的研究也发现,经济不发达地区企业的控制权存在向经济发达地区企业净转移的迹象,因而跨区域并购对区域经济增长的作用还应更进一步地区分为并购地区和被并购地区两种情况来考虑。

十二五期间,调整经济结构,释放出国内被长期压抑的需求,仍将是我国经济发展的重大战略性问题。基于并购具有调整区域经济结构和改变区域经济增长方式的重要作用,可以预见并购今后相当长时期内在我国仍会十分活跃,仍将会在我国经济增长中发挥重要作用。我国应努力完善企业跨区域并购的法律政治环境,促进企业跨区域并购的发展。

[1]F.Weston,K.S.Chung and J.A.Siu. 接管、重组与公司治理[M],东北财经大学出版社,2000.

[2]G.Andrade& E.Stafford.Investigating the economic role of mergers[J],Journal of Corporate Finance,2004,(10):1-36.

[3]Morten T.Hansen,Bjorn Lovas.How do multinational companies leverage technological competencies?Moving from single to interdependent explanations[J].Strategic Management Journal,2004,25:801 -822.

[4]Kjetil Bjorvatn.Economic integration and the profitability of cross - border mergers and acquisitions[J].European Economic Review,2004(48):1211 -1226.

[5]Alexander Hijzen,Holger G?rg,Miriam Manchin.Cross-border mergers and acquisitions and the role of trade costs[J].European Economic Review,2008(52):849 -866.

[6]Eduardo Palblo.Determinants of cross-border M&As in Latin America[J].Journal of Business Research,2009(62):861-867.

[7]Reena Kohli,Bikram Jit Singh Mann.Analyzing determinants of value creation in domestic and cross border acquisitions in India[J].International Business Review,2011(11):1-19.

[8]陈泽明.企业跨区域并购重组研究-以三维空间动态优势理论视角[R].博士后研究报告,2006.4

[9]罗翠华.企业跨区域并购与区域经济协调发展[J].科技进步与决策,2004(8).

[10]王满四.东西合作中要素西进的经济效应与政策机制[J].中国软科学,2001,(7):104-107

[11]邵万钦.论美国企业并购的作用[J].经济师,2004,(4):80-81

[12]董有德.产业结构调整中的过度进入与企业并购[J]. 经济学家,2000(2).

[13]刘应森.产业结构调整与企业并购[J].企业改革与管理,2000(3).

[14]陈计旺.企业跨区域投资、兼并与区域经济协调发展[J]. 生产力研究,2000(4).

[15]孟 韬,周学仁.跨国并购、新建投资与经济增长[J]. 财经问题研究,2010(4).

[16]孟凡臣,苗慧.跨国并购与我国企业技术进步的相关性分析[J].北京理工大学学报(社会科学版),2010(4).

[17]方军雄.市场分割与资源配置效率的损害-来自企业并购的证据[J].财经研究,2009(9).

[18]白重恩,杜颖娟,陶志刚.地方保护主义及产业地区集中度的决定因素和变动趋势[J].经济研究,2004(4).

[19]刘少波.控制权收益悖论与超控制权收益-对大股东侵害小股东利益的一个新的理论解释[J].经济研究,2007(2).

猜你喜欢

今日农业(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中国计算机报(2020年10期)2020-04-07 03:42:39

华人时刊(2018年23期)2018-03-21 06:26:00

当代县域经济(2017年5期)2017-05-19 10:40:14

中国科技博览(2016年2期)2016-04-25 20:32:39

小学生导刊(2016年34期)2016-04-11 00:49:44

电测与仪表(2015年5期)2015-04-09 11:30:52

时代金融(2014年16期)2014-08-15 00:51:28

民生周刊(2012年10期)2012-10-14 09:06:46