终极所有者默许下管理层资产交易行为研究

2012-04-29 00:44杨小平常启军易加斌赵莹

会计之友 2012年1期

杨小平 常启军 易加斌 赵莹

【摘 要】 由于我国非国有终极控制人上市公司中存在大量掏空现象,文章首先对当前终极控制人控制的大股东掠夺中小投资者问题进行了理论分析;然后选择“西藏发展”作为案例展开研究。研究结论显示:1.“西藏发展”终极控制人长时间默许了上市公司管理层复杂资产交易行为,降低了上市公司股东分红回报;2.股权制衡没有发挥应有的作用。

【关键词】 非国有; 终极控制人; 上市公司; 治理; 掏空; 西藏发展

一、引言

自从La Porta et al(1999)的颠覆性研究以来,大量文献针对公司股权结构和股权结构对公司资本结构的影响进行了深入的研究(Chen and Sterken,1999;Claessens et al,2000;Fan and Lang,2002;Lemmon and Lins,2003;Nandelstadh and Rosenberg,2003;Julan Du and Yi Da,2005;Teodora Paligorova et al,2009;and Margaritis and Psillaki,2010)。研究显示,世界范围内公司股权集中非常盛行,存在现金流权和控制权严重分离现象,对公司经营决策产生重要影响,并通过相关决策以债权人和中小投资者利益为代价实现最终所有者财富最大化,产生严重的终极所有者控制的大股东与中小股东的代理问题(La Porta et al,1999;Claessens et al,2000)。总体而言,终极所有者会利用手中的控制权掠夺中小投资者的利益,产生“掏空”效应。

虽然相关研究发现终极所有者通过债务融资掠夺中小投资者利益会受到股权制衡和外部法律环境的影响,其中股权制衡对于终极所有者掠夺性债务融资决策的影响的结论目前并不完全一致,一些研究结论显示当大股东持股比例比较接近的时候,这些大股东会结成同盟,支持大股东进行掠夺性债务融资决策,共同掠夺其他中小投资者和债权人,然而一些研究也显示当大股东持股比例比较接近的时候,他们具有较强的动机去监督大股东的掠夺性融资决策;同时还有一些研究结论显示外部大股东尤其是外部机构投资者性质的大股东不会进行相互监督行为。对于这些不同的研究结论,其中的原因可能是学者采用的经验数据不一样,而这些公司样本数据又受到不同国家或者地区经济制度、政治和法律环境等方面的影响,进而得到不同的结论。

从当前研究文献结论中,发现“掏空”效应主要表现在为高额派现和关联交易等方式进行。然而近年来,我国上市公司存在一些较为诡异的现象,那就是上市公司的管理层会通过非关联的资产交易模式将上市公司的利润转移出去,同时这样的行为还会得到大股东和终极所有者长时间认可或者默认。因此,我们不禁会好奇为什么这些终极所有者控制下的上市公司管理层会持续通过非关联交易的资产交易行为将该公司股票持有人的分红回报降低到忍无可忍的程度。

二、案例分析——西藏发展频繁的资产交易活动

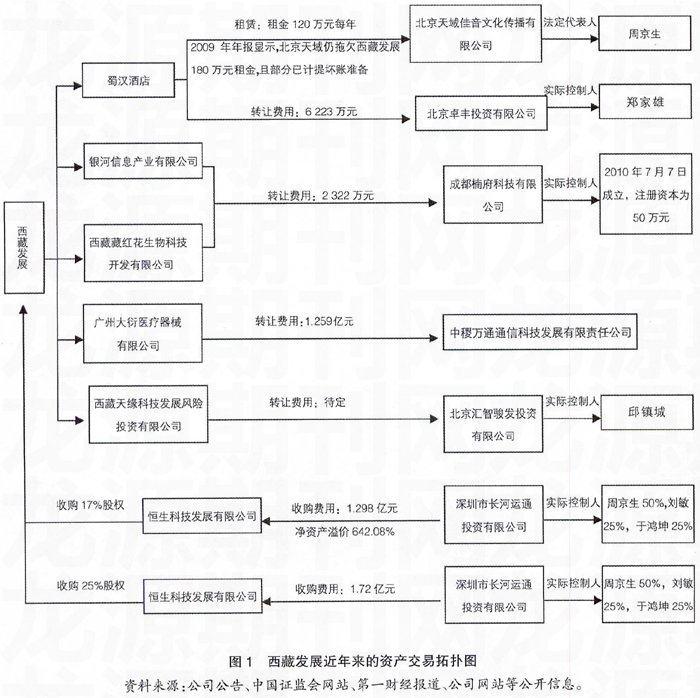

自从2006年1月26日西藏发展公告转让广州大衍医疗器械有限公司以来,西藏发展就相应进行了一系列的资产交易活动,相继转让了西藏银河信息产业有限公司、西藏藏红花生物科技有限公司、西藏天缘科技发展风险投资有限公司、蜀汉酒店资产,除西藏天缘还没有交易完成外,其余均已经成功交易,总共交易额为1.1135亿元;同时公司共两次分别以1.72亿元、1.298亿元从深圳市长河运通投资有限公司手中购买恒生科技发展有限公司25%与17%的股权,总共购买金额为3.018亿元,交易拓扑图如图1所示。

1.转让广州大衍医疗器械有限公司。公司于2006年1月24日与中稷万通签署《股权转让协议》,将公司持有的广州大衍90%权益转让给中稷万通。根据协议,双方确定以广州大衍2005年10月31日经四川君和会计师事务所“君和审字(2006)第3012号”审计报告审计后的广州大衍所有者权益90%的金额作为转让价格确定的基准,抵扣本公司及下属子公司应付广州大衍款项后,确认广州大衍90%的权益交易价格为125 904 423.40元,中稷万通以现金支付全部转让价款。协议约定,该交易事项经本公司董事会批准之日起生效。本次股权转让不构成关联交易。

2.转让银河信息产业有限公司和红花生物科技开发有限公司。西藏发展拟将旗下子公司西藏银河信息产业有限公司95%的股权及西藏藏红花生物科技开发有限公司95%的股权转让给成都楠府科技有限公司,作价2 322万元。成都工商局资料显示,楠府科技于2010年7月7日才成立,是一家注册资本仅为50万元的公司。

3.租赁蜀汉酒店。西藏发展从2004年就开始连续6年将蜀汉酒店承包给北京天域佳音文化传播有限公司经营,每年度承包费用为120万元,无论经济发展好坏、成本上升与下降,公司一直都没有涨价,而且北京天域从2007年开始拖欠西藏发展的承包金,西藏发展依然没有终止委托经营的合同。截至2008年年底,上市公司对北京天域的应收账款达310万元,即使到2009年北京天域拖欠上市公司180万元,并计提部分坏账,西藏发展依然与北京天域续签租赁合同至公司将蜀汉酒店转让结束为止。

4.转让蜀汉酒店。2010年10月,西藏发展将旗下子公司成都市蜀汉酒店有限公司转让给北京北京卓丰投资有限公司,转让价格为6 223万元。

5.转让西藏天缘科技发展风险投资有限公司。2011年4月20日与北京汇智骏发投资有限公司签订股权转让意向协议,转让持有西藏天缘科技发展风险投资有限公司94%的股权,西藏天缘截至2010年12月31日未经审计的总资产为5 056万元,净资产为4 996万元,营业收入0元,净利润-91万元。根据公告,西藏天缘经营范围包括:项目投资;物业管理;批发、零售酒等。西藏发展称,本次交易有利于公司进一步整合资产,调整资源配置,交易后公司将获得一定的现金流入。

6.第一次收购恒生科技发展有限公司25%的股权。经2008年8月14日召开的公司第四届董事会第十九次会议提议,经2008年9月1日召开的2008年第一次临时股东大会审议通过“关于同意公司收购四川恒生科技发展有限公司25%股权的议案”,公司与深圳市长河运通投资有限公司(以下简称“长河运通”)签订“股权转让协议”,收购其持有的四川恒生科技发展有限公司(以下简称“恒生科技”)25%的股权。根据协议,以恒生科技2007年12月31日为基准日经海南中力信资产评估有限公司(具有证券业务资产评估资格)出具的“海中力信资评报字(2008)第058号”评估报告评估后的恒生科技净资产评估值作为股权转让价格确定的基准,其25%股权的评估价值为17 865.505万元。经双方协商,本协议项下的股权转让价款确定为人民币1.72亿元,收购完成后,公司累计持有四川恒生科技发展有限公司32%的股权。

7.第二次收购恒生科技发展有限公司股权。2009年12月,西藏发展作价1.3亿元从深圳市长河运通投资有限公司手中收购四川恒生科技发展有限公司17%的股权,收购价格较四川恒生净资产溢价642.08%。本次收购后,公司累计持有四川恒生科技发展有限公司49%的股权。同时,根据最近的收购协议价格,经评估,截止于评估基准日2009年8月31日,四川恒生科技发展有限公司的资产和负债表现出来的公允价值反映如下:资产账面价值13 347.01万元,调整后账面值13 347.01万元,评估值79 678.48万元,评估增值66 331.47万元,增值率496.98%;负债账面 3 016.31万元,调整后账面值3 016.31万元,评估值3 016.31万元,评估无增减值;净资产账面价值10 330.70万元,调整后账面值10 330.70万元,评估值76 662.17万元,评估增值66 331.47万元,增值率642.08%①。同时根据西藏发展公告中认为恒生科技有限公司具有比较好的资本增值潜力和市场发展前景,在西藏发展公司当时现金比较充足的情况下,通过收购股权的方式对恒生科技公司进行投资预计能取得较好的效益。然而在收购年度恒生科技有限公司报告期内,四川恒生科技发展有限公司营业收入总额仅为1 979.96万元,净利润为-1 661.73万元。

从上述交易内容分析可以发现,西藏发展公司所购买的恒生科技有限公司并不是一个具备高溢价收购的高成长性公司,收购42%股权的费用却高达3亿多元,在收购当年营业额仅仅只有1 979.96万元,而利润为-1 661.73万元,很显然恒生科技公司并没有给西藏发展带来利润和现金流。

同时对西藏发展上市公司资产交易行为对象的实际控制人进行分析发现,被周京生控制的公司交易规模达到了3.8亿元(不包括租赁行为),占整个西藏发展2006—2011年期间相关交易金额的88.57%,非常集中。对西藏发展上市公司现金分红情况分析发现,自从2006年以来,西藏发展对股东现金分红总共只有572万余元,占收购恒生科技公司所用资金3.18亿元的1.83%左右。按照2009年年度报告公告的大股东24.52%的持股比例,如果将3.18亿元的收购资金用于分红,则大股东也将损失0.76亿元,但是大股东并没有作出任何反应,而从公司2006—2010年年度公告的董事会结构数据上看,董事会成员非常稳定。因此笔者认为公司管理层的相关资产交易行为是获得了大股东背后的终极控制人的支持或者默许的。

另外对西藏发展的持股情况进行分析还发现,在2006—2010年期间,公司的第二大股东均为西藏自治区国有资产经营公司,其中在2006—2008年期间持股比例均为19.60%,在2009—2010年期间持股比例降低为18.11%。而其间大股东持股比例始终保持在29%~30%水平之间。虽然相差大约10%的持股比例,很显然从投资分红回报而言,如果将3.18亿元的收购资金用于分红,则第二大股东将获得大约5 900万元。但是从2006年以来董事会结构和持续的资产交易行为来看,股权制衡效应也没有发挥应有的作用。

综上,西藏发展的资产交易行为降低了投资人的分红收益,并获得了第一大股东和第二大股东的默许或者支持。

三、结论

通过上述案例分析发现西藏发展的终极所有者和管理层以及相关的经营行为存在如下的疑问:

第一,西藏发展上市公司的上述资产交易行为对上市公司价值与利润的影响是非常明显的,降低了本应属于上市公司的利润;降低了本应该属于股东应有的分红回报。

第二,西藏发展管理层持续的资产交易行为并不存在关联交易现象,而且进一步分析发现,西藏发展的资产购入是按照远远高于净资产的评估价值进行购买;而卖出则选择几乎等同于净资产的价格。

第三,西藏发展持续的复杂非关联资产交易行为在损害了包括大股东利益的背景下,大股东或者大股东背后的终极所有者并没有进行任何的反对,同时董事会结构非常稳定,因此认为相关行为获得了大股东或者终极所有者的默许或者支持。

第四,从股权制衡的角度分析也可以发现西藏发展上市公司的第二大股东在所有的资产交易行为中并没有对相关行为造成影响,股权制衡没有发挥出应有的作用。

因此在上述疑问下,可以得出如下结论:西藏发展上市公司无论是管理层还是终极所有者授意下的决策行为都损害了中小投资者的分红利益,但是并不构成关联交易,而当前我国的相关法律和规章制度尚无法对此现象进行规范;同时股权制衡也没有发挥出应有的作用。

【参考文献】

[1] Matthew T. Billett, Yiming Qian,Are Overconfident CEOs Born or Made?Evidence of Self-Attribution Bias from Frequent Acquirers[J].MANAGEMENT SCIENCE,Vol. 54, No. 6, June 2008, pp. 1 037-1 051.

[2] Julan Du and Yi Da, Ultimate Corporate Ownership Structures and Capital Structures:evidence from East Asian economies[J]. CORPORATE GOVERNANCE, Volume 13 Number 1 January 2005,60-71.

[3] La Porta, R., Lopez-de-Silanes, F., & Shleifer, A.. Corporate ownership around the World[J].Journal of Finance, 1999,54, 471-517.

[4] La Porta, R., Lopez-De-Silanes, F., Shleifer, A. and Vishny, R.,Law and Finance, Journal of[J].Political Economy,1998,106, 1 113-1 155.

[5] Jensen,M.C.,Agency cost of free cash flow, corporate finance and takeovers[J].American Economic Review,1986,76, 323-329.

[6] 孙铮,刘风委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5):52-63.

[7] 西藏发展上市公司2005-2010年报及公告[Z].

猜你喜欢

职教论坛(2016年24期)2016-11-14

考试周刊(2016年85期)2016-11-11

体育时空(2016年8期)2016-10-25

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26