多维分析把脉薪酬管理

2012-04-29 13:24贾春香

人力资源 2012年11期

贾春香

E公司为某上市股份制企业,近几年来在薪酬制度、薪酬方案的设计与制定等方面进行了多次改革实践,但是,随着企业的快速发展,薪酬管理中的问题和不足也日益突显出来。主要表现为:企业在设计薪酬制度、制定薪酬方案时对企业薪酬水平、激励效果的分析多采用单一的分析方法,如仅参考企业薪酬水平的平均值、最高值、最低值、中位数等。同时,企业已经制定了“十二五”战略发展目标,即实现企业销售收入、利润和员工收入比“十一五”增长一倍。所以,不管是企业薪酬管理优化,还是“三个翻番”的企业发展战略目标的实现,都离不开薪酬管理体系的强有力的支撑,而这也就需要对目前企业的薪酬体系进行全面、系统的分析,以期建立一个具有内部公平性、外部竞争性与战略激励性的薪酬体系。

要把握好薪酬多维分析的原则

运筹于帷幄之中,决胜于千里之外。若想对企业薪酬体系进行全面、透彻的分析,原则是行动的基石。

其一,要全面系统。要能客观、全面地反映企业的薪酬状况,包括薪酬数量分析、薪酬体系结构分析、纵向薪酬历史分析、薪酬激励效果与激励因素分析、薪酬外部竞争性分析等方面。

其二,实用性要强。要根据企业的实际,结合数据的可获得性,对薪酬结构、激励效果等进行客观的分析,以期获得真实的结果,便于企业对症开方,优化和变革自身的薪酬管理体系。

其三,须内外兼顾。为了掌握企业内部薪酬水平与外部薪酬的差异,要注意薪酬分析的结果必须具有可比性,通过一些客观指标横向和纵向的比对,得出薪酬分析可比性结论,便于以后进行薪酬分析和改进。薪酬可比性包括薪酬内部可比性和外部可比性,前者反映内部结构和内部公平性,后者反映外部竞争力。

其四,要综合采用多种方法。这有助于分析结果更科学合理,主要包括数据排列法、频率分析法、居中趋势分析法、离散分析法、图表分析法、回归分析法等。

薪酬多维分析具体操作

1.综观薪酬总体状况

薪酬总体状况分析主要包括薪酬发展趋势、频数分布等几个方面,薪酬发展趋势主要采用极值指标、居中趋势指标、均衡指标等全面分析企业的薪酬现状。其中,极值指标包括极大值、极小值、极差等;居中趋势指标包括平均值、中位数等;均衡指标也称薪酬比较比率,是指薪酬平均值与薪酬范围中点值的比值。薪酬频数分布主要采用图表直观反映企业薪酬的频段分布情况。

如图1,近几年,企业人均薪酬水平快速增长,2007—2009年人均薪酬增长率均在15%以上,不仅远远高于全国本行业的平均水平,而且高于本市、本省平均水平。

从图2薪酬频数分布看,2010年薪酬收入在2万以下的仅占总人数的10.27%,2-10万的占86.71%,10万以上的仅占3.02%,总体分布呈纺锤形,薪酬区间分布较为合理。

2.厘清薪酬内部结构

主要是分析企业员工薪酬各组成部分的比例关系,以及企业内部各系统之间、各职位之间的薪酬状况,客观反映企业薪酬组成结构的合理性以及企业内部各系统之间、各职位之间的薪酬结构的合理性。

从表1可以看到,目前企业薪酬组成结构较为合理,企业基层管理人员固定薪酬占薪酬总数的61%,浮动薪酬占薪酬总数的39%,既有利于他们安心工作,又增加了一定程度的竞争性;企业中层、高层管理人员,对企业的发展起着非常重要的作用,加大其浮动薪酬所占的比例,有利于充分调动其积极性;相反,一线生产人员,其岗位附加值相对较低,加大浮动薪酬所占的比例,有利于增强其竞争性,充分调动其积极性;营销人员承担销售指标,固定薪酬占薪酬总数的比例低于管理人员,浮动薪酬比例大,有利于激发其挑战销售目标、超额完成任务的激情和干劲。

3.与外部薪酬数据进行比对

主要是通过与行业人工成本、市场薪酬等的比对,来评估企业人工成本、薪酬的市场竞争力。人工成本分析主要是采用财务方法评估企业人工成本投入与效益产出之间的关系,分析诊断企业人工成本投入中存在的问题,优化企业人工成本投入与产出之间的关系。主要分析指标包括:(1)总量指标,如人工成本总额(人事总费用)、人均人工成本等;(2)人效指标,如人均销售收入、人均利润等;(3)结构指标,如人工成本占总成本的比重、人工成本工资含量等;(4)比率型指标,如劳动分配率、人事费用率、人工成本利润率、单位人工成本创销售收入额、单位人工成本创利润额、全员劳动生产率等。

如图3,企业人均利润增长较快,2010年人均利润达到20.48万元,比2007年增长145%,比外部标杆企业人均利润平均值高77%。

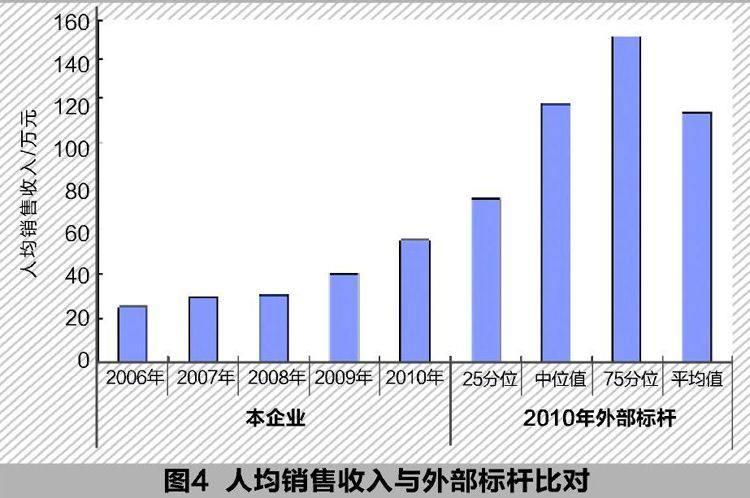

如图4,企业人均销售收入持续快速增长,2010年人均销售收入达到55.59万元,比2006年增长117%,但与外部标杆企业相比有较大差距。

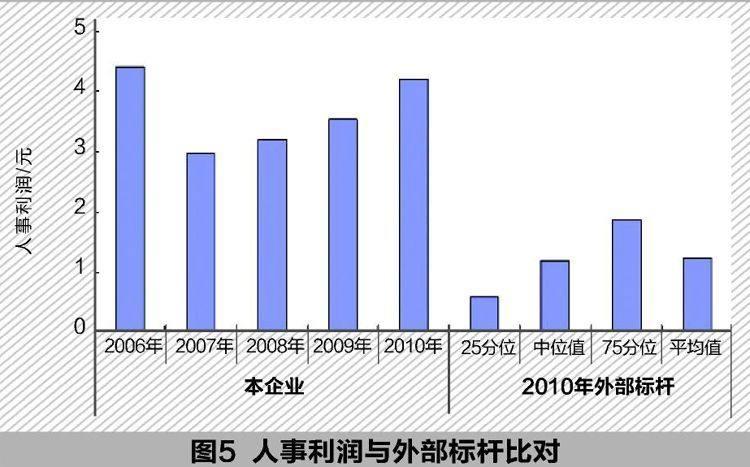

人事利润为利润总额与人事总费用的比值,说明了人事费用支出对企业利润生产的贡献。如图5,企业利润总额与人事总费用的比值呈持续上升势头,2010年每元人事费用带来的利润达到4.22元,比2007年增长42%,比外部标杆企业平均值高240%。

人事销售收入为销售收入与人事总费用的比值,说明了人事费用支出对企业销售收入的贡献。如图6,企业销售收入与人事总费用的比值也在呈持续上升势头,2010年每元人事费用带来的销售收入达到11.46元,比2007年增长9%,接近外部标杆企业平均值,比中位值高27.37%。

4.了解薪酬满意度

评估员工对企业薪酬满意的程度,主要采用调查问卷和访谈的方式。调查问卷从企业薪酬制度、薪酬福利、个人收入、绩效薪酬、绩效认可等方面设置相应的评价指标,考察企业员工对企业薪酬管理体系的满意程度。分析结果表明,员工对企业的总体满意度高于行业水平和中国最佳雇主,总体满意度比医药行业、最佳雇主分别高33%、8%,薪酬满意度比医药行

业、最佳雇主分别高8%、15%。

在对部分员工进行访谈的过程中,发现员工对薪酬的问题主要表现在绩效考核的公平性和薪酬的透明度两个方面。调查问卷结果同样显示,虽然80%的企业员工清楚地知道其绩效目标与企业经营目标之间的联系、绩效考核制度能帮助其有效提高自己的绩效表现,但仅64%的员工认为其绩效得到了公平合理的衡量;由于实行密薪制,虽然60%的企业员工觉得企业提供的薪酬水平比较合理,但是相对于其为企业所做出的贡献,只有46%的企业员工认为其薪酬水平是合理的。这总体反映了企业目前在薪酬管理方面存在的典型问题。

5.考量薪酬影响因素

主要是采用相关分析、回归分析等方法分析影响薪酬激励效果的因素,如年龄、岗位、职级、部门等,掌握该因素对薪酬激励的影响程度和作用模式,以利于薪酬体系的优化改革。分析结果表明,岗位薪酬级差、部门薪酬级差等是影响员工积极性的主要因素,与员工薪酬满意度的相关性较强,如何协调薪酬制度的激励作用与公平之间的平衡是薪酬制度设计的重大挑战。

通过以上各项分析,可以看出企业薪酬水平增长较快,薪酬组成结构较为合理,人力资源效率位居市场高位,除人均销售收入外,其他各项人均利润额、每元人事总费用带来的利润额及销售收入均高于市场标杆水平,人事总费用投入适度,员工对企业薪酬满意程度较高,企业总体上处于健康、快速的发展轨道。

企业针对薪酬管理上的优势和存在的问题,制定了保持优势发展、改进提升的举措:通过制定薪酬沟通与绩效考核挂钩制度,使员工薪酬沟通日常化、考核制度化;建立绩效沟通平台,制定了绩效沟通与提升发展计划,通过问卷调查、员工访谈等形式,评估员工对考核公平性的认识和提升情况;运用美世咨询公司的IPE职位评估工具,进行了科学、合理的职位评估,搭建了职级体系,对薪酬体系进行了重新设计调整;制定了“十二五”薪酬管理发展规划,以支持企业“十二五”战略目标的实现。

实施中需注意的要点

其一,注重基础数据的积累。多维分析中的一些数据是企业多年薪酬状况的记载和分析,比如要建好人员信息数据库、薪酬数据库、岗位薪酬地图、人工成本数据库以及企业经营指标数据库等,以便随时抽取人员变动信息、岗位变动信息、薪酬变动信息、薪酬结构变化数据、薪资增减变化数据、人工成本数据及人力资源效率数据等,这需要人力资源部门平时多做功课,才不至于用时“翻旧账、攒数据”,耗费精力、影响效率。

其二,调查问卷的合理设计。设计调查问卷和面对面的访谈是为了更真实了解企业员工对薪酬水平的真实感受,而恰当合理地设计调查问卷和访谈题目是能否成功的关键,既需要企业人力资源管理者的经验和智慧,又需要借助相关外部专家的帮助。

其三,外部薪酬数据的准确获取。薪酬外部竞争性的实现,不仅需要通过合理设计薪酬结构使其既具有薪酬激励性,又具有战略激励性,同时还需要借助外部标杆的数据以准确确定企业薪酬的市场价位,从而更好地确定企业自身的薪酬目标。因此,外部标杆数据的正确获取也很重要,主要可以通过如下渠道:通过人脉资源或购买外部调研机构的行业调研报告直接获取外部标杆数据,通过行业管理部门、组织间接获取外部标杆数据,以及关注政府部门发布的指导文件、统计数据等。

猜你喜欢

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年8期)2021-01-28

四川劳动保障(2021年9期)2021-01-27

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

现代企业(2015年2期)2015-02-28

中国修船(2014年2期)2014-05-23