ST通葡:谁还敢相信你的第四次重组?

2012-04-29 00:44李雪峰

股市动态分析 2012年20期

关键词:吉祥

李雪峰

自2004年被新华联集团(下称“新华联”)控股以来,*ST通葡(600365)前后历经三次重组,俨然成为“重组专业户”,但均以失败而告终,不过新华联决意屡败屡战,试图推动第四次重组。

日前,*ST通葡公告称拟引入吉林吉祥集团,而新华联拟将股份悉数转让至吉祥集团,若方案得以实施,则吉祥集团将入主*ST通葡。尽管通化市政府力促此次重组,但业内对此颇有微辞,中国红酒网总裁董树国表示,接手新华联接团的吉祥集团能否给*ST通葡一个美好的未来尚是未知之数。

更有人士称,*ST通葡的此次重组是新华联早已设下的局,新华联已无意继续执掌*ST通葡,早有置出*ST通葡控股权的打算,只不过一直未能找到合适的受让方,最终,在通化市政府的运作下,吉祥集团才愿意接手。换言之,新华联力促重组并不是为了改善*ST通葡的经营状况,而是为了顺利甩掉*ST通葡,对于惯常资本运作的新华联而言,*ST通葡无异于废弃的棋子,因为*ST通葡已经难以为新华联带来超额收益。

重组都是讲故事

被新华联控股之前的*ST通葡实际上并未被实施退市风险警示,而自从新华联2004年入主之后,*ST通葡便连年陷入亏损,现金流更是濒于枯竭。依正常逻辑,旗下控股子公司持续亏损,新华联亦难以取得投资收益,但事实上,新华联却赚得盆满钵满,其秘诀在于不断通过重组制造概念继而逢高减持。

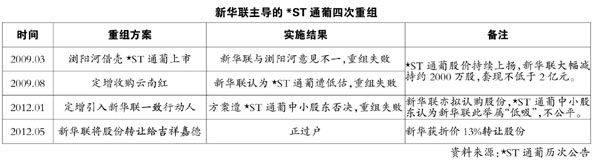

从2009年开始,新华联便筹谋重组*ST通葡,并为此四处奔走。当年湖南浏阳河酒业有限公司(浏阳河)拟借壳上市,新华联遂当即表示愿置出*ST通葡壳资源,受此刺激,*ST通葡股价连续上行。但时隔一个月,*ST通葡一纸公告称双方谈判破裂,首次重组即告流产,就在投资者唏嘘不已的时候,新华联已经在二级市场实现了高位套现。

就在同一年,新华联集团又表示*ST通葡将通过增发的方式引入通恒国际投资有限公司(下称“通恒国际”),后者拥有云南红等品牌。二级市场对此的解读是,*ST通葡将获注云南红等优质资产,股价遂再次大幅上涨。最后的结果是,重组事宜不了了之,新华联再次成功的实现高位减持。

截至2011年第三季度,新华联共减持*ST通葡逾2000万股,以保守均价10元/股计算,新华联套现金额不低于2亿元,而新华联2004年的受让成本仅为3.79元/股,出资额约1.5亿元。换言之,新华联仅仅通过二级市场减持的方式就已经完全收回了受让*ST通葡所付出的对价,并颇有盈余,而目前新华联仍持有*ST通葡1009万股的股份,市值接近1亿元,若新华联成功出让该部分股权,则又可套现近1亿元。

转让股份早有安排

新华联通过人为的制造重组概念成功的套现2亿元之后,并未就此放弃。今年1月份,新华联故伎重演,拟再次推动*ST通葡通过定向增发引入西藏合力同创投资有限公司,不过该次重组有别于此前,新华联表示非但不会转让股份,还会积极参与*ST通葡的定向增发认购股份。但表面上的利好并未获得*ST通葡中小股东的一致认同,最终重组方案再次流产。背后的原因在于,*ST通葡的中小股东认为前述方案定增价格过低,若新华联借机认购,则相当于“低吸”,而在此之前,新华联曾数次“高抛”。

低位吸筹的如意算蓝落空之后,新华联仍不放弃,日前又在通化市政府的撮合下,与吉祥集团关联户吉林省吉祥嘉德投资有限公司(下称“吉祥嘉德”)签订了股权转让协议,新华联将*ST通葡的股份悉数转出。较之于1月份所传达出的认购意愿,新华联的态度已然发生了根本性的逆转。

尤其值得一提的是,新华联置出股份的对价仅为7300万元,较目前市值折价超一成,新华联迫不及待的转让*ST通葡,颇有蹊跷之处。据了解,若追踪新华联的资本运作轨迹,不难知悉,该集团鲜有折价转股的先例,此次急于转股变现,或存现金流之忧。数据显示,新华联集团控股子公司新华联不动产(000620)去年经营活动现金净流量为-12.92亿元,今年一季度为-2.97亿元,集团旗下的东岳集团(00189.HK)、金六福投资(00472.HK)现金流亦不充裕。在此背景之下,新华联遂决定转让*ST通葡以求变现,从这个意义上来讲,*ST通葡相当于是新华联的一颗废弃的棋子,而重组只是新华联顺利甩掉*ST通葡的手段。

有分析称,新华联早在2007年就萌生退意,但苦于无合适的受让方,因此新华联才持股至今。新华联入主*ST通葡之后,后者业绩持续下滑,从非ST公司沦为ST公司,但新华联旗下的其他子公司却有声有色。此外,*ST通葡主营葡萄酒业务,近年来酿酒行业景气度持续上行,但*ST通葡却频频亏损,与新华联的不作为有直接的关系,或者说,新华联原本无意做大做强*ST通葡,在新华联的资本帝国中,*ST通葡充当的是圈钱工具,一旦新华联现金紧张,则*ST通葡便被“合理利用”,此次重组亦是如此。只不过,劣迹斑斑的新华联主导此次重组,将如何取信于中小投资者,不妨拭目以待。

猜你喜欢

音乐教育与创作(2023年7期)2023-10-23

小猕猴智力画刊(2022年5期)2022-06-05

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

艺术评鉴(2021年16期)2021-09-18

小学生作文辅导(2021年14期)2021-06-04

江苏安全生产(2021年1期)2021-03-19

宝藏(2018年1期)2018-04-18

艺术评鉴(2017年20期)2017-11-30

中国法治文化(2016年9期)2017-01-20