我国私募股权投资基金发展的现状及对策探析

2012-04-29 00:44熊超

中国市场 2012年22期

熊超

[摘 要]本文通过阐述我国私募股权投资的发展现状,呈现出它的运行特定以及在中国经济市场中的作用,分析其所面临的不足和挑战,并提出改善建议,使之能更好地被运用于我国经济社会的发展。

[关键词]私募股权投资;基金;发展现状;对策

[中图分类号]F832[文献标识码]A[文章编号]1005-6432(2012)22-0089-02

1 我国私募股权投资基金的作用及其现状

1.1 我国私募股权投资基金对中国经济的作用

(1)优化国有企业产权制度改革。私募股权投资基金对国有企业产权社会化有着促进作用,可以更好地优化国有企业的产权结构,在保留国企拥有所有权的前提下,更好地实现资金的多元化,逐步淡化国有企业的行政色彩,通过国有企业产权的改革,可以更好地让国有企业转向现代化企业。

(2)有助于加快产业结构调整,优化社会资源配置。随着我国经济的快速发展,我国正在成为全球产业整合的重要市场,在整合的过程中就需要大量的资本,私募股权投资基金在符合市场规律的前提下,科学地对其进行投资,这样不仅可以满足整合过程中所需资金,也能够更好地对非上市公司进行权益性的投资,引导社会资金的流向,更好地为社会服务,调整我国产业结构,促进社会生产的发展。

(3)有助于解决我国资本市场结构失衡的矛盾,减少投机行为。股权投资属于直接融资,大力发展私募股权有助于解决风险过分聚在银行体系的状况。此外,通过私募股权投资基金可以为闲散资金提供一个投资渠道,把这些无序流向的资金进行有效的疏导,可以更好地解决国内很多行业缺少资金的困局,有利于经济的平稳发展,减少资金的投机行为。

1.2 我国私募股权投资基金的发展现状及趋势

中国第一起真正意义上的PE案例是2004年6月美国著名的新桥资本(New bridge Capital),以12.53亿元人民币从深圳市政府手中收购深圳发展银行的17.89%的控股股权。此后,很多PE案例纷至沓来,中国PE市场逐渐活跃。2008年金融海啸在世界范围内蔓延开来,这令全球经济蒙上了一层阴影。受到各国宏观政策和金融危机的双重打击,全球资本市场陷入谷底。由于经济的全球化,各国经济紧密联系、相互渗透,我国的经济发展和资本市场不可避免地受到了冲击,从而给我国的PE行业造成了不小的影响。这种影响直接导致了 2009 年我国PE市场的低迷。直到2010 年中国私募股权投资市场迎来了强劲反弹。

目前中国 PE 市场呈现以下几个方面的特征:

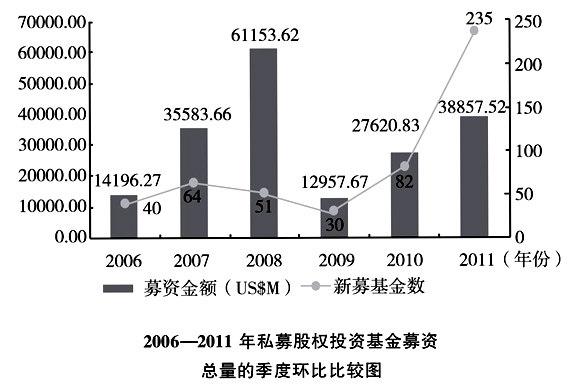

(1)金融危机后,中国私募股权投资市场逐渐恢复发展。如下图所示,2010年中国PE市场募资活跃度显著回升,在此基础上,2011年中国私募股权投资市场的统计数据显示,当年共有235支可投资于中国大陆地区的私募股权投资基金完成募集,为2010年的2.87倍,披露募集金额的221支基金共计募集388.58亿美元,同比上涨40.7%。但同时应注意,自2009年开始,基金规模增长乏力,平均单支基金募资规模走低,可见投资策略偏谨慎。

(2)人民币基金在数量上保持主导地位,但募集金额方面,外币基金平均规模要比人民币基金规模大。2010年内共有71只人民币基金完成募集,外币基金新募数量不足人民币基金的两成。与之相比,在2011年完成募集的基金中共有人民币基金209支,同比增长194.4%,占比由2010年的86.6%微涨至88.9%,其中披露金额的195支基金共计募集234.08亿美元,同比增长119.2%,占比为年度总额的60.2%,较上年的38.7%涨幅显著。

(3)投资热情高涨,策略呈多元化趋势。从投资策略来看,数据显示,虽然年内投资交易仍以成长资本类投资为主,570起案例共计投资162.72亿美元,但同时PIPE(投资于上市公司)投资涨势迅猛。当年共发生PIPE类投资案例94起,涉资68.77亿美元,分别为2010年的4.95倍和3.16倍。相比之下,2011年并购投资案例数量,2010年有所减少,当年发生此类投资3起,同比减少40.0%,但3起案例投资总额25.02亿美元,为上年水平的8.31倍。此外,年内共计发生房地产类投资28起,投资总额19.42亿美元。

(4)PE投资以IPO为主要的退出方式,但退出案例数量开始出现下滑。PE投资的企业大量海外上市,以IPO为主要的退出方式,但退出案例数量开始出现下滑,2011年,中国私募股权投资市场中共计发生退出案例150笔,同比下滑10.2%。其中,IPO退出共有135笔,同比减少15.6%。这与2010年四季度展现出的强劲翘尾势头形成很大的反差。

2 我国私募股权投资基金存在的问题

2.1 相关法律法规尚不健全,缺乏统一的政府管理部门

目前,我国尚未出台专门针对私募股权投资基金的相关政策,使之缺乏统一管理部门。长此以往,私募因缺乏管理而产生的不良影响范围可能蔓延。目前,《股权投资基金管理办法(草案)》正在等待国务院批复,一旦获批,PE行业将不再被严格审批,而且实行适度管理模式。

2.2 市场化程度有待提高

我国私募股权投资基金的发展主要以政府推动为主,不少企业与当地政府之间关系密切。如何妥善地处理企业与当地政府的关系,将企业更加推向市场化,也是当前PE行业面临的难题。

2.3 缺乏相关的信用管理机制

当前,我国PE行业发展缺乏良好的信用制度。国家尚未建立与信用管理及惩戒相关的制度,使企业很难避免由管理人员造成的“道德风险”,加之我国还没有个人申请破产制度,所以管理人并不是真正意义上承担无限连带责任。这无疑也加大的基金投资人的投资风险,严重阻碍了私募股权投资基金的发展。

2.4 退出渠道不健全

退出是PE运行机制设计中重要的一环。国外成熟的资本市场已经形成了集IPO、柜台交易、产权交易、并购市场等为一体的资本市场,给PE提供了正规的退出渠道。目前,我国资本市场发展中,由于各级政府在资本市场的定位不清晰,PE行业缺乏统一监管等因素,导致PE退出渠道狭窄。长此以往,非常不利于国内PE行业的健康发展。

2.5 投资金额中海外资金占优

根据国际经验,养老金和金融机构才是私募股权资本的主要来源,因为国有资本投资金融业必将受到严格限制,而私人资本也稳定性不足。我国国内的私募股权资本多来自政府、企业、金融机构和个人,导致目前我国PE行业中,海外资金占优,本土机构投资规模普遍偏小。

3 解决我国私募股权投资基金问题的对策

3.1 完善相关的法律法规

我国需尽快建立监管框架,出台管理办法,以保证私募股权投资基金具备股权融资的基本要求和能力。与此同时,还需逐步建立健全风险控制机制。包括防范操作风险和管理风险,明确投资比例、退出机制、信息披露等事项,规定监管机构可通过对企业的能力评估程序,加强对投资运作的监管,预防系统性风险。

3.2 建立多层次的产权交易市场,形成顺畅的退出机制

政府需更加支持多元化投融资体系建设和发展,提供多种退出渠道,尽可能地分散私募股权投资风险。必须支持和鼓励各类创业投资和股权投资机构发展,逐步形成募集、投资和退出等功能完善的私募股权投资发展环境。

3.3 出台鼓励政策,培育基金管理机构

如何培育高质量、规范的基金管理机构,这本身是对基金投资的保护,也是降低行业风险,保障各参与方利益的基础,对中国 PE 的长远发展具有深远影响。

4 结 论

大力发展私募股权投资基金市场,有利于完善资本市场体系,优化金融结构。虽然中国私募股权投资基金的发展可以说是刚刚起步,但在全球经济一体化的大背景下,国际资本纷纷涌入中国,国内资本市场也日益活跃,我国私募股权投资市场也必将迎来快速发展的时期。当务之急是加快对中国私募股权投资基金市场的建设,从建立相关的法律法规、完善退出机制等制度、注重人才培养、加强市场和行政监督力度等方面不断发展和完善我国的PE市场。这个过程对中国而言,既是一个机遇,又是一个挑战。我们要抓住机遇,迎接挑战,使得私募股权投资基金被有效地运用于中国的经济社会发展。

参考文献:

[1]陈学军.私募股权投资基金发展现状及作用[J].现代经济信息,2012(11).

[2]李连发.私募股权投资基金:理论及案例[M].北京:中国发展出版社,2008.

[3]任纪军.中国式私募股权基金[M].北京:中国经济出版社,2008.

[4]吴晓灵.发展私募股权投资基金需要研究的几个问题[J].中国金融,2007(11).

[5]熊慕蓉.我国私募股权投资基金的问题发现及对策分析[J].中国金融,2011(5).

[6]张锐珊.中国私募股权投资基金发展现状[J].文化商业,2012(1).

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

新闻世界(2016年10期)2016-10-11

商场现代化(2016年8期)2016-05-10

商(2016年10期)2016-04-25

商(2016年2期)2016-03-01

软科学(2015年10期)2015-10-28

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30