中国造船业何时才能突破生死劫?

2012-04-29 00:44:03

广东造船 2012年3期

去年以来,中国制造业便开始陷入一片寒意之中,传统的造船业也没有幸免,不少船企开始出现订单荒,浙江舟山、台州等船舶集中地不时传出中小船企倒闭停产的消息。而今年开春以来,船舶业不但没有出现回暖的迹象,冬意还越来越浓。老牌船企南通惠港的倒闭、东方造船集团老板“被跑路”、中国远洋成2011亏损最厉害的上市企业,这一切的一切都告诉我们,中国造船业已经跌至冰点。

今年2月初,代表国际干散货航运景气度的BDI指数创下26年来的新低,跌至651点,比金融危机时08年的最低点663点还要低12个点。而中国船舶工业协会公布的2012年1——4月船舶工业经济运行情况显示,2012年前4个月新船订单只有737万载重吨,同比下降达45.9%。在寒冬之中,中国船舶企业的出路在哪里?造成船舶业寒冬的原因又有哪些?

造船业“寒流”究竟是怎么形成的?

谁也没想到,在2010年中国超越韩国成为世界造船第一大国后,在2011年中国船企便迎来了自己的冬天,而这冬天迟迟没有散去的意思,一直延续至今。为何2010年与2011年中国船舶业会出现如此大的反差?造成中国造船业寒冬的原因是什么呢?

原因一:造船原材料价格上涨导致船企利润微薄,不敢接单。

去年以来,造船原材料钢材的价格和人工成本都在不断上升,导致企业的造船成本不断攀升,本来中小船企就是靠价格优势赢取订单,现在成本的增加使企业的优势荡然无存。

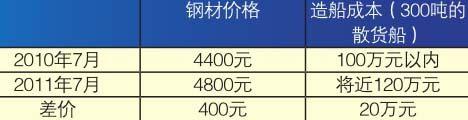

2010年与2011年钢材价格对比

由此看来,钢材价格的波动使企业增加了近20万元的成本。而造船工人的工资也在上涨,直线攀升的劳动力成本也让船厂不堪重负。上涨的成本使得船企的利润不断受到压缩,再加上人民币对美元的汇率不断增高,船企在汇兑上损失加剧。众多因素的叠加影响使得船企利润处于亏损边缘,可以说造一艘船根本无利可图。在如此情形下,船企变得不敢贸然接单,怕原材料上涨后企业亏得更厉害。

原因二:欧洲市场萧条重创中国造船业

我国造船业70%以上的订单供出口,主要客户是欧洲国家,随着欧债危机的不断加剧,国际航运市场持续低迷,加上造船成本一直上升,人工、原材料甚至生产设备都在涨,但价格却被船东压得很低,首付比率从原来的40%降到20%。如此一来,不少船厂现金吃紧,财务压力骤然加大,许多中小船厂是“有单不敢接”,因为弄不好就亏本。而对于大企业来说,日子也不好过,都是苦苦撑着。

由表可以看出,金融危机的持续加剧对中国船舶工业造成的滞后性影响开始加剧。其实,主要原因也是由于中国船企核心竞争力不强,在高技术、高附加值以及工艺方面均落后于韩国和日本。

原因三:金融危机的滞后影响。

由于船舶行业订单具有滞后性,即今年的订单可能要2~3年后才能交付,所以现在船舶企业生产的订单很多是金融危机前就签订的高价船。

随着金融危机的爆发,全球航运市场开始低迷,船舶订单也随之锐减,船价也出现暴跌,不少船企只能接到一些低价船或很少的订单,而这些订单正好在今年和明后年集中交付。所以2011就成了一个转折年,船企在金融危机后承接的低价船以及订单不足等问题的影响在2011年才开始爆发,部分船企在消化了前2年的订单后便处于无单可接的局面。

在金融危机的影响下,不少客户感受到了资金的压力,不少船东提出了降价甚至撤单的要求。看着船东对产品的要求越来越高,价格却越压越低,船企在利润为负的情况下也同意解除合同,于是船企手中持有的订单也越来越少。

寒流中的中国船企三大突围策略

在寒冬之下,有“中国造船业航母基地”之誉的台州市目前有80%船厂处在停产或半停产之中,中国造船业正遭遇生死劫。那么,中国船舶制造业该如何做才能突围而出,顺利度过此次寒冬呢?

策略一:苦练内功,将企业做强。

虽然中国是世界造船第一大国,但与韩国相比,中国只是在造船数量上占优势,在船舶质量和企业竞争力上,远远不如韩国的船企。像我国目前有4000多家船舶制造企业,但上规模的企业不足300家,韩国总共才60余家船厂,却在2011年超越中国,重新夺回了世界造船第一大国的位置。

中国、韩国、日本三国前五家造船企业产量规模对比

与韩国相比,中国船企的产量集中度远远不够。而在世界排名前十的船厂中,基本都被日韩所占据,这说明我国船企在竞争力和规模上均有很大的提升空间。

如今船市持续低迷,诸多中小型船舶企业都出现了经营困难,这对有实力的造船企业来说,是一次极好的收购兼并机会。大型船企可以利用此次危机,兼并一些研发实力较强和有一定基础的中小船企,完善自己的产业链,提高产业集中度,将企业做大做强。像2011年2月份中国重工就通过收购四家船厂的股权和资产重组,在造船完工量和新船订单量上取得了惊人的发展。

策略二:转型向高端船舶领域发展。

油船、散货船、集装箱船是世界三大主流船型,中国目前的船舶订单也主要集中在油船和散货船这些低价格、低技术的船型上,在液化天然气船、大型集装箱船、海工钻井船等高技术、高价值的船型中涉足甚少。但如今以散货船和油船为代表的常规船型市场开始趋于饱和,而超大型集装箱船、液化气船等“双高”船市场趋于活跃,由于我国船舶产品中散货船比重过大,因而虽然我国在船舶数量上超过了韩国,但在订单价值上,却被韩国抛在脑后。

2012年1—5月中韩船舶订单对比

由于韩国承接的订单多为钻井船、液化天然气船等高价值船舶,所以虽然在订单数量上少于中国,但订单价值却将近是中国的三倍。而在5月份全球所有29艘海洋工程新增订单中,韩国就包揽了其中的12+3艘,且多以技术要求高、附加值高的钻井平台建造为主。而在5月份总共36艘液气化船订单中,除6艘是中国船厂拿下之外,其余30艘订单全由韩国船企包揽。

可见,高端领域的船舶几乎被韩国企业垄断,而中国的船舶企业却基本集中在低端领域,高端船舶产品缺乏。未来将是双高船市场的竞争,因而中国船舶企业应尽快突破高端船舶领域的制造技术,向高端船舶领域发展,提高企业的竞争力。

国内部分船舶企业转型方向

所幸国内已经有许多大型企业已经意识到危机,开始转型生产,争取行业某个领域的制高点。

策略三:往节能环保的船型发展

除高技术、高附加价值的船舶外,节能减排也是船舶未来的一大发展趋势。像5月全球新成交船舶订单中,日本就仍然以节能环保型的散货船和油船为主。而在成交数量最多的散货船订单上,大多数船东对散货船都提出了“高效、节能、环保”的要求。如意大利船东dAmico Dry Limited公司在和扬帆集团签署6+6艘散货船订单时,便明确提出了高效节能的要求。

而近年来国际海事组织(IMO)针对船舶的节能减排更是提出了一系列的新标准和新规则,对船舶的能效和二氧化碳排放提出了更高的要求。欧美等国也掀起了一股船舶业的绿色革命,以便抢占下一轮国际船舶产业竞争的制高点。所以中国船企也应该抓住这个节能环保的大方向,多研发环保型船舶。

总结

从目前造船业的趋势来看,如今的国际造船市场越来越偏向于高技术、高附加价值的船舶,客户宁愿花更多的船来买更高价值的船型。所以以生产低技术含量为主的中国造船企业应该从此次危机中嗅到转机,尽快转型升级,向高端船舶领域发展以寻求突破。在这点上,熔盛重工可谓是广大民营船企学习的典范,在2011年造船业整体萧条的情况下,民营船企熔盛重工凭借大量高价值船舶赢得了不少订单,实现收入大增25.6%的好业绩。有时外环境并非企业的决定因素,企业的内功才是决定企业胜败荣辱的关键所在。当企业无法改变外环境时,企业只能从自身寻找原因,寻求突破。

猜你喜欢

水上消防(2022年2期)2022-11-20 03:20:03

中国船检(2020年3期)2020-11-27 09:14:20

中国航海(2019年2期)2019-07-24 08:26:58

船海工程(2015年4期)2016-01-05 15:53:50

舰船科学技术(2015年9期)2015-12-23 11:00:00

——福船

西部交通科技(2015年4期)2015-07-25 11:29:08

珠江水运(2015年11期)2015-07-24 06:23:56

西部交通科技(2015年6期)2015-07-01 23:47:01

中国美容医学(2015年5期)2015-01-21 10:46:53

中国舰船研究(2014年1期)2014-05-14 06:40:45