国际关键货币易位的网络外部性分析

2012-04-29 00:44:03曹勇

上海金融 2012年4期

曹勇

摘要:货币的国际地位是一国经济实力的体现,某种关键货币一旦在国际货币体系中得到确认,就会形成历史继承性,惯性作用使得该种货币即使失去原来所依赖的经济基础时,也能够长期保持竞争力,而不会立即退出历史舞台。本文通过理论模型从微观层面研究了网络外部性在英镑兴衰中所起的作用,并借助史料对英镑、美元易位过程中的关键节点予以解释,重点研究了英镑的国际关键货币地位是如何被美元所取代的。但历史不会简单重复,在可见的未来,美元仍将维持其关键货币地位。

关键词:关键货币;网络外部性;国际货币体系

JEL分类号:F33中图分类号:F821文献标识码:A文章编号:1006-1428(2012104-0083-07

一、问题的提出

2008年爆发并延续至今的国际金融危机,再次引发了国际货币体系改革的政策探讨,其中,如何看待危机后美元的地位是一个无法回避的话题。尽管人们意识到全球经济、金融过度依赖美元的种种弊端,构建多元化国际货币体系的呼声高涨,甚至重提了沉寂多年的超主权货币设想。另一方面,却又不得不承认,虽然布雷顿森林体系崩溃后,与黄金脱钩的美元已失去法理上的独特性,当前的国际货币体系并非严格意义上的美元本位制,但由于国际货币体系是一种具有极强历史延续性的复杂制度安排,美元至今仍发挥着国际关键货币的各种职能,这些职能深深嵌入世界经济运行,使美元的优势短期内难以撼动。

在支撑美元优势地位的各种因素中。网络外部性(network extemality)不容忽视。这一概念由Rohlfs(1974)提出,他指出:当一种产品对消费者的价值随着其他使用者数量增加而增加时,这种产品就具有网络外部性,网络外部性普遍存在于电信、航空等领域。托宾曾形象地把货币的效用比作语言的效用,认为货币作为交易媒介的效用依赖于规模经济和总体的外部性。在国际金融领域,网络外部性对国际货币职能和流通l范围的拓展具有正反馈效应,如果一种国际货币在交易中被大量使用,该种货币的交易成本趋于降低,对新使用者产生吸引力,进一步扩大其使用,从而放大并强化货币的网络效应。网络外部性的存在,还导致国际货币体系对某种关键货币的路径依赖,它使得在位货币发行国实力下降后,其货币仍能在较长时间内维持对其它货币的竞争优势。换言之,网络外部性会延缓后起货币挑战在位国际货币的进程,延长关键货币衰落的时间。

Krugman(1980,1984)研究了网络外部性与国际货币兴衰的关系,他认为货币交易成本是交易量的递减函数,网络外部性不仅提高了货币的流动性,还能缩短外汇市场买卖指令的匹配时间,从而降低外汇做市商的存货规模进而通过降低交易成本吸引交易者,即网络外部性导致了货币需求、供给规模经济的循环因果关系。在Krugman的基础上,Rey(2001)建立一个更为复杂的搜寻模型,证明外汇市场对“媒介货币”的选择取决于该货币的“市场厚度”,而“市场厚度”取决于货币的交易规模(主要由贸易规模而非经济规模决定)、可兑换程度和汇率稳定性,“市场厚度”受“看不见的手”控制,因此存在媒介货币选择的多重均衡,但该模型无法分解各因素对“市场厚度”的具体影响。Krugman和Rey都注意到美元替代英镑的时间滞后于美国经济超越英国经济的时间,并将之与网络外部性相联系,不过没有进行实证检验。Flandreau&Jobst(2009)的研究填补了这一空白,利用1914年前的数据,Flandreau&Jobst实证检验了决定货币国际地位的各种因素,结果表明,货币流动性提高了货币使用者的价值,从而产生正反馈,当正反馈足够强的时候,就会出现货币使用的“持续性”,但这种“持续性”并不足以使国际货币体系产生对某种货币的路径依赖或锁定效应。Flandreau&Jobst认为,从长期看,一国的经济规模以及在国际贸易所占份额是决定其货币地位的最主要因素,网络外部性并不是美元崛起不可逾越的障碍,即使没有第二次世界大战和布雷顿森林体系的建立,美元仍会取代英镑的国际关键货币地位。

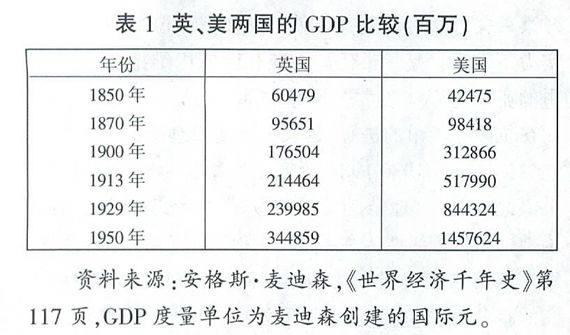

在国际货币体系的历史上,出现过两种公认的关键货币:英镑和美元。从表1中我们可以看到,虽然早在1870年,美国的GDP已经超过英国,1900年更是接近于英国的两倍,但两国货币的竞争却延续到了20世纪中期才结束。英镑让位于美元的实例为我们提供了一个观察国际关键货币兴衰的机会,有助于理解国际关键货币易位的决定因素和时间转换窗口,以及网络外部性在其中发挥的作用。

二、英镑地位的描述

1870-1914年的金本位时期,是英镑统治国际货币体系的时期。Williams(1968)甚至认为,早在1860年英镑就已被广泛用于非英国居民间的国际交易。是无可争议的全球货币。

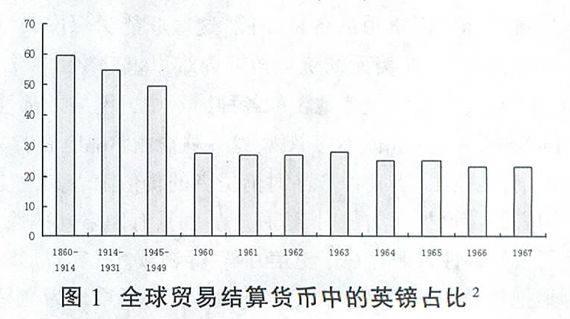

英镑取得国际关键货币地位,是英国经济实力与制度双重因素的共同结果。在制度层面,黄金是金本位时期的最终偿付手段和储备资产,一种货币必须具备兑换黄金的能力才能被普遍接受,1821年,英国国内就确立了金本位制,以立法形式保证英镑与黄金的兑换性。支持英镑的另一个制度因素是伦敦的国际金融中心地位,金本位时期的伦敦是全球资本的主要输出地和各国私人部门和政府融资的首选之所,其它便利国际贸易的基础设施也在伦敦快速发展,如有组织的商品交易所、船运公司、海运保险公司,它们的发票或合同都用英镑计价,扩大了英镑在国际交易中的影响力。伦敦的优势还在于拥有数量众多的商人银行,这些银行从19世纪初就开始为国际贸易提供结算和融资服务,伴随英国银行的全球扩张和建立的庞大往来银行网络,以及电报发明所带来的通讯便利,英国商人银行有能力签发和承兑数目庞大的汇票。当时国际贸易的典型结算方式是:出口商向银行提示货物装船且能获得买方付款的证明文件,如果担保物充足和信用良好,出口商可以取得银行信用支持迅速收回货款。银行提供的主要融资方式是承兑汇票。由于包含货物、出票人信用和承兑银行信用三重保证,承兑汇票可以转让他人,形成流通市场。伦敦商人银行承兑的汇票可以单独出售,也可以通过票据经纪人打包出售,更为重要的是,当市场买家匮乏的时候,这些票据可以再贴现给英格兰银行。由此可见,英国作为贸易大国的先发优势,商人银行支持下规模庞大、活跃的英镑票据市场。英格兰银行作为最后贷款人提供的票据做市商服务,为英镑垄断国际贸易信贷和结算提供了重要的网络外部性支持,1860-1914间。英镑在全球贸易结算中的占比高达60%(图1)。