2012上半年经济型酒店行业分析报告

2012-04-29 00:44盈蝶咨询

中国连锁 2012年9期

经济型酒店从抵御经济危机和抗风险的能力上看,有待于市场的进一步检验。

经济型连锁酒店按品牌可细分为三大类别:中档商务连锁酒店、快捷连锁酒店和百元连锁酒店。按上海盈蝶酒店管理咨询有限公司的标准,经济型连锁酒店符合以下基本特征:主要提供住宿等有限服务,不超过三星级酒店标准的消费水平,统一品牌与连锁化规模经营(两家门店以上)。

目前全国共有经济型连锁酒店品牌419个,其中在上海市布局的品牌就有72个,将近占全国品牌数的五分之一。

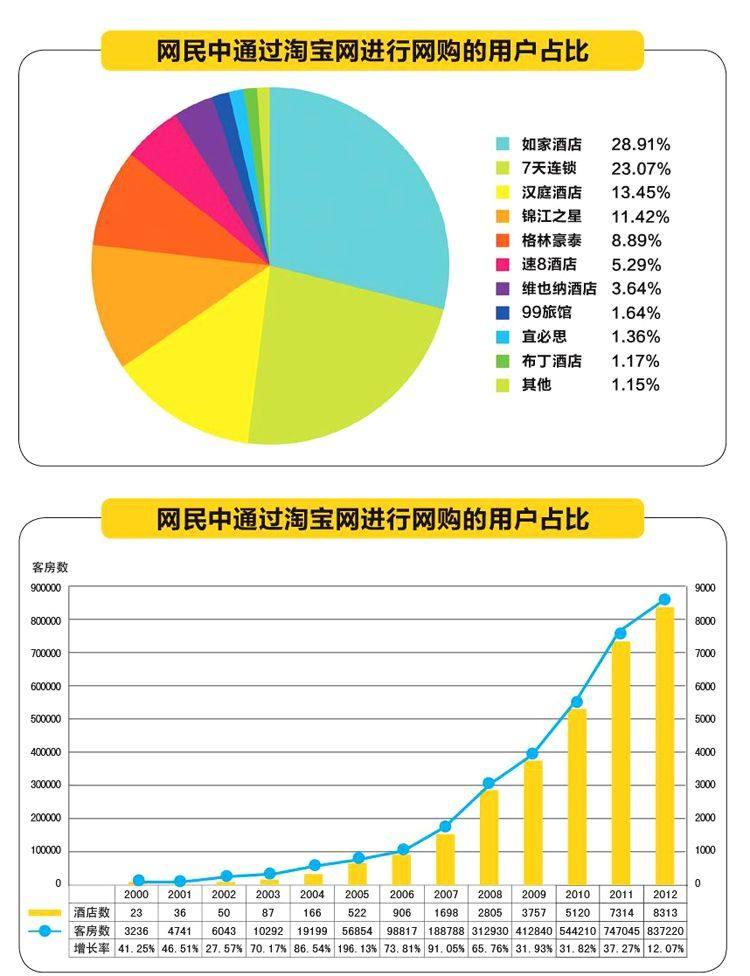

2012年上半年,如家自其对莫泰酒店的收购后,市场份额遥居第一,开业酒店数达到1580家, 比2011年底增加154家, 客房数达到193105间, 比2011年底增长9.37%,占整个经济型酒店市场总量的23.07%。

市场占有率位居第二的是7天连锁酒店, 1H2012开业酒店数达到1132家,比2011年底增加188家,客房数达到112631间,比2011年底增长18.95%,占整个经济型酒店市场份额的13.45%。

汉庭酒店入股星程酒店后仍位列第三,开业酒店数达863家,比2011年底增加224家,客房数达95573间,比2011年底增长33.44% ,占整个经济型酒店市场份额的11.42%。

位列第四的锦江之星市场份额为8.89%,其开业酒店数为606家,比2011年底增长52家,客房数为74457 ,比2011年底增长8.04%。

格林豪泰和速8分别占据了市场总量的5.29%和3.64%, 开业酒店数分别为472家和368家, 客房数达到44280间和30465间;而维也纳、99旅馆、宜必思和布丁酒店所占的市场份额共5.32%, 开业酒店数分别为81家、175家、57家和129家, 客房数分别为13769、11414、9825和9622 。其他经济型酒店则占市场总量的28.91%。

区域发展不平衡

自2005、2006年我国经济型酒店进入高速发展期以来,尽管经历2008年全球性金融危机,但并未放慢发展的脚步,始终保持强劲增幅,随着7天在纽交所及汉庭在纳斯达克的成功上市相信这股热潮还会持续相当的一段时间。

到2012年上半年, 我国经济型酒店总数已达到8313家,与2011年底相比增加了999家,增长幅度为13.66%,客房总数达到837220间,与2011年底相比增加了90175间, 增长幅度为12.07%。

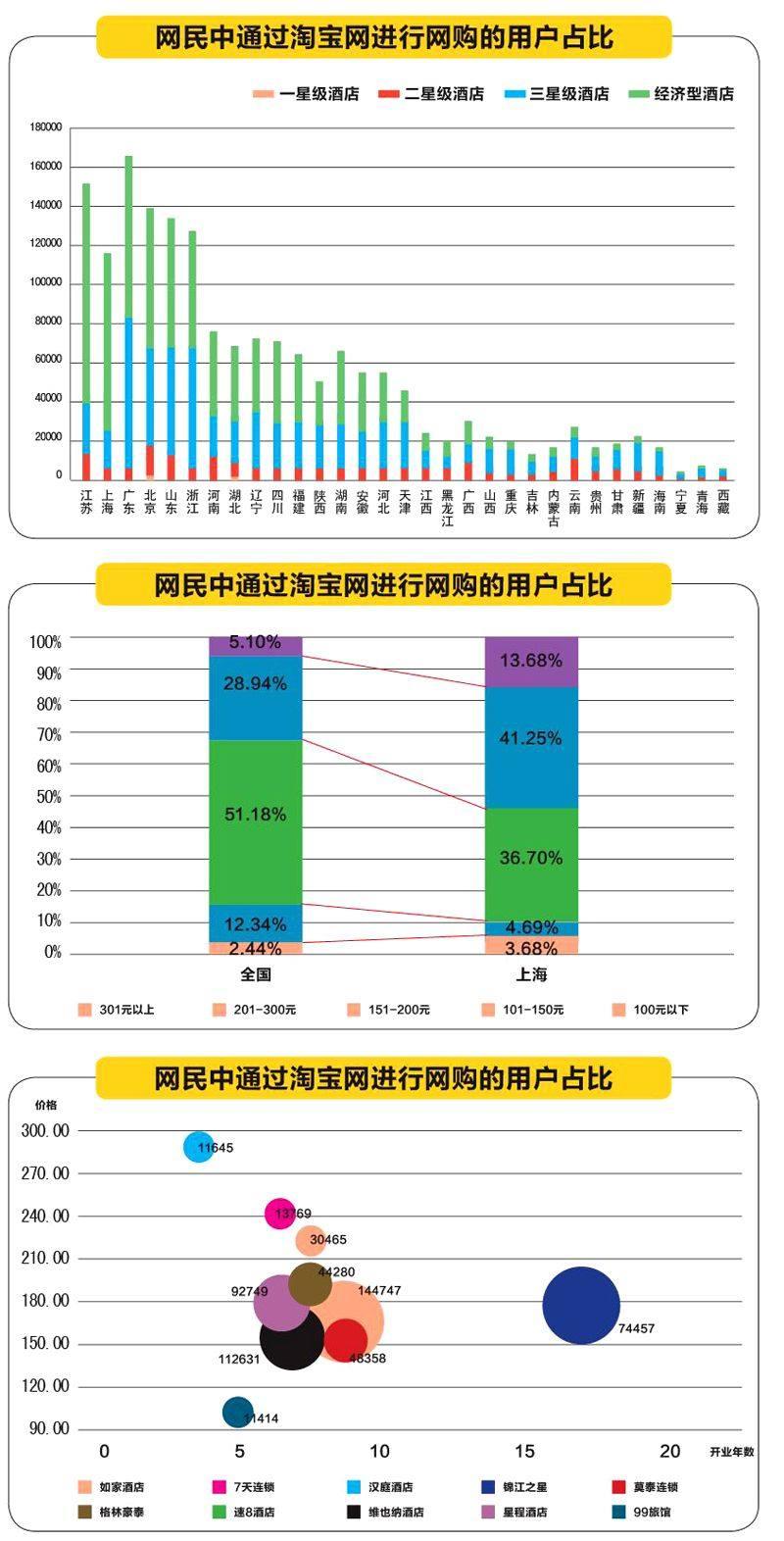

全国各大城市中,经济型酒店密度最高的六大城市分别为上海、北京、杭州、深圳、南京和广州。其中上海、北京和杭州分别位列前三甲,酒店总数分别为804家、688家和343家,客房总数分别为88867间、73986间和32145间。六大城市的已开业酒店总数达2615家,占全国经济型酒店总数的31.46%,相比2011年底增长了9.23%,客房总数为275443间,占全国经济型酒店客房总数的32.90%,相比2011年底增长了8.06%。

通过数据,可以看到沿海发达地区,如上海、江苏、浙江、北京和广东地区经济型酒店客房数远多于其他地区。其中北京、上海、江苏、浙江和山东几个省市的经济型酒店客房数已超过一二三星级酒店的客房数。其他地区经济型酒店发展空间较大,还处于相对较低的水平。

据世界旅游组织预测:到2020年中国将成为世界第一大旅游目的地国。整个东亚及亚太地区接待旅游者人数将达4.38亿,而中国至少在这一区域市场中占到31%,即每年将有不少于1.37亿的国际旅游者将到中国旅游。这对研判国内酒店总体发展趋势的管理者而言,意味着和旅游形势成正比关系的酒店业在未来几年内将会迎来一个较大规模的客源扩张。

经济型酒店重在经济

经济型酒店价格普遍低于二、三星级酒店。其中只有西藏的经济型酒店价格是高于其三星级酒店的。而经济型酒店价格高于二星级的省份为:西藏、贵州、青海、海南、云南、新疆等偏远地区。

就全国而言,对于经济型酒店的价格接受度,依然在151-200元之间,而占据28.94%的201-300元的数据来源主要是京、沪、杭等一线城市的品牌商务连锁酒店。经济型酒店的主要客源对301元以上的价格,接受度最低,仅占5.10%,这类产品主要取决于个别酒店在城市中所占据的绝佳地理位置。

例如上海市场,大部分的品牌价格集中分布在151-300之间,占有77.95%,这一数据和我们之前所做的顾客未来需求调查中对酒店房价的期望值基本相吻合,这说明这个价位是被大众所接受的价格,也是这些年经济型酒店得以迅猛发展的原因。而针对着300元以上的市场,可能更多的要考虑酒店产品的差异化和功能性。

我们看到,从品牌发展的时间上来看,除锦江之星外,其他的品牌都相对年轻,基本都不到十年,从抵御经济危机和抗风险的能力上看,有待于市场的进一步检验。

备注:圆圈大小代表客房数

注:如家酒店包含和颐酒店、如家快捷;锦江之星包含白玉兰酒店、锦江之星、金广快捷、百时快捷;汉庭酒店包含汉庭全季、汉庭快捷、海友客栈;莫泰包含莫泰168、莫泰268、约泰QQ;格林豪泰包含格林豪泰、格林联盟、贝壳酒店;维也纳酒店包含维也纳、3好酒店。

数据来源:盈蝶咨询收录于1H2012,数据统一以已开业酒店客房数为标准,不含筹建数。

猜你喜欢

青年文学家(2023年14期)2023-06-20

门窗(2021年5期)2021-12-07

食品工业(2020年9期)2020-09-30

旅游纵览·行业版(2018年11期)2018-12-21

金桥(2018年9期)2018-09-25

家庭影院技术(2018年6期)2018-07-17

读者欣赏(2018年1期)2018-01-19

学生天地(2017年21期)2017-11-07

新世纪图书馆(2015年5期)2015-11-19

锻压装备与制造技术(2015年2期)2015-06-26