7月进口车增长21%

2012-04-29 00:44:03马青竹

汽车纵横 2012年9期

马青竹

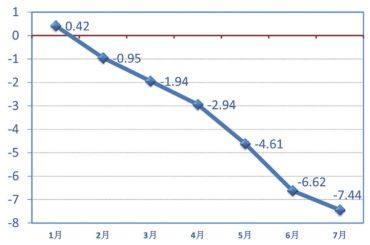

2012 年7 月,根据海关的统计口径,汽车进口9.53万辆,同比增长为21.3%,其中乘用车进口9.31万辆,同比增长22.2%。 前7 月累计进口量为 68.4 万辆,同比增长为 25.5%,其中乘用车进口 66.9 万辆,同比增长25.9%。7 月,进口轿车、SUV和MPV分别为3.5 万辆,5.4万辆和0.36 万辆,市场份额分别为 38.1%,58.1%和3.8%,SUV进口量份额超过轿车,达到 50%以上;同比增速来看,SUV增速最高,为28.5%;轿车增速为14.5%;MPV增速为16.1%。

从7月进口车品牌排名看,宝马仍位居第一、大众跃居第二,雷克萨斯排名前三,奔驰跌落到第五名,排名出现较大变化。

7月库存压力和价格下行继续困扰进口车市场,经销商压力不减,总体市场优惠74228 元,优惠金额环比增加 5454元。据有关信息显示,多数跨国汽车厂家在华销售计划指标同比增长超过50%,远高于今年进口车20%的平均预计增速;而中国汽车流通协会库存预警数据也显示,进口车品牌库存系数最高超过6.0。

尽管市场竞争日益残酷,但是仍然挡不住跨国车企抢占市场份额的雄心,北京北辰亚运村汽车交易市场的相关负责人表示,需求放缓挡不住跨国车企在二三线城市的扩网步伐。有关信息显示,大众进口车专卖店从年初的46家发展到目前的70家,年底预计达到100家;克莱斯勒目前110家,年底达到160家。但是随着豪华车网络布局的不断完善,部分跨国汽车厂家实施区域销售限制政策将进一步约束收窄经销商的销售渠道,豪华车市场面临价量齐跌险境。

(本文数据来自中进汽贸市场营销部)

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

消费电子(2022年7期)2022-10-31 06:16:42

汽车观察(2018年4期)2018-11-28 07:05:22

海峡姐妹(2018年5期)2018-05-14 07:37:12

产品可靠性报告(2017年7期)2017-09-05 09:49:14

产品可靠性报告(2017年7期)2017-09-05 09:48:54

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

中国汽车市场(2014年35期)2014-09-26 12:04:28