2012年上半年汽车行业形势分析及下半年市场预测

2012-04-29 11:49:26

汽车纵横 2012年9期

本文资料和数据节选自中国汽车工业协会市场贸易委员会在2012年汽车市场形势分析会所发布的行业报告,主要包括了上半年各个细分市场的表现和下半年的形势分析。

上半年宏观经济环境运行情况:

GDP增长7.8%,高于预期目标7.5%

规模以上工业增加值增长10.5%

固定资产投资增长20.4%

社会商品零售总额增长14.4%

居民消费价格同比上涨3.3%

工业生产者价格指数同比下降0.6%

公路货运总量同比增长14%

公路旅客客运总量同比增长8.7%

上半年销量前十的汽车企业

前十的车企合计销售汽车844.97万辆,

同比增长4.5%,高于全行业1.6个百分点。

长安、奇瑞和江淮同比负增长,

北汽与去年同期大体持平,

其他企业稳定增长。

MPV市场

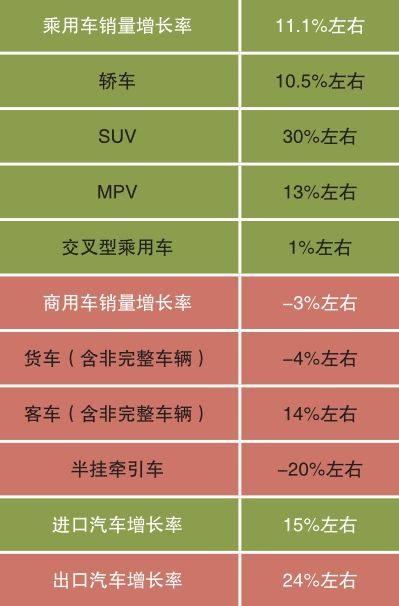

上半年MPV销售24.87万辆,占乘用车市场的3.27%,同比增长4.32%,增速低于轿车和SUV市场。MPV市场中,自主品牌约占将近70%的份额,其次是美系、日系和德系。

上半年乘用车市场

自车市告别高位增长以来,中国车市的增量基本全都来自于乘用车市场。

中汽协认为,乘用车的走向才真正代表中国汽车市场的真实需求。

SUV市场

上半年SUV销量93.94万辆,同比增长32.02%。SUV对乘用车增长的贡献率为45.3%。

轿车市场

上半年轿车销售522.99万辆,同比增长5.54%,增速低于乘用车增速1.5个百分比。

交叉型乘用车市场

上半年销售119.54万辆,同比下滑0.77%

货车市场

上半年载货车(含非完整车辆、半挂牵引车)累计销售175万辆,同比下降11.92%。

重型货车销售37.16万辆,同比下降31.62%。

排名前五的东风、重汽、一汽、陕汽、北汽福田

同比分别下降29.15%、30.74%、29.03%、23.49%、29.32%。

中型货车销售13.99万辆,同比下降8.83%。

东风、一汽、四川南骏、重汽和庆铃汽车排在前五位。

东风和一汽的市场份额最高,分别为29.66%和15.51%。中国重汽销量同比增长82.28%,增长最快。

轻型货车销售95.58万辆,同比下降6.53%。

北汽福田、江淮、东风、金杯和江铃仍排在前五位。北汽福田市场份额达到22.1%。

微型货车销售27.99万辆,同比增长5.92%。

上汽通用五菱增长最快,市场占有率同比增长6.45个百分点,重庆长安和哈飞的市场份额降幅较大,分别下降6.49和2.85个百分点。

客车市场

上半年客车(含非完整车辆)销售23.74万辆,同比增长2.66%。

大型客车销售3.39万辆,同比增长6.85% 。

郑州宇通销售10170辆,同比增长23.39%;

苏州金龙销售4899辆,同比增长8.34%;

厦门金龙销售4421辆,同比增长11.50% 。

中型客车销售40177辆,同比增长6.02% 。

郑州宇通销售9594辆,同比增长9.11%;

东风汽车销售6340辆,同比增长11.86%;

苏州金龙销售3624辆,同比下降17.19% 。

轻型客车销售16.33万辆,同比增长1.01% 。

金杯、江铃和南汽位列前三。

金杯股份销售45734辆,同比下降3.40%;

江西江铃销售25800辆,同比下降11.81%;

南汽集团销售21663辆,同比下降1.85% 。

汽车消费的刚性需求持续存在,中国汽车消费将进入一个较长的平稳增长期。

一、二线城市增购及换购消费成为车市新动力。

三、四线城市是未来汽车市场重要的增长点。

一系列惠农政策的实施增加了农民的消费能力。

中西部经济的快速发展,促进当地车市的增长。

海外市场需求大,增长快速,成为重要增长点。

消费环境的影响

汽车限购:限购措施进一步蔓延,压制消费需求,恶化产品排放结构,影响自主品牌汽车的发展。

用车成本的增加:汽车使用环境的恶化,交通拥堵、停车难等抑制性因素影响汽车需求的高速增长

技术标准提高:油耗、排放、安全等标准的提高,使企业,特别是自主品牌,研发等投入加大

能源问题:油价波动对消费者的购买和使用都有普遍的影响,替代能源是未来汽车发展的方向。

宏观政策的影响

新车船税法:2.0L以上排量车型用车成本进一步提高,但对大排量豪华车的消费的影响有限 。

《公务用车目录》 :虽未正式实施,但政府采购政策具有一定的市场导向作用,将提高自主品牌的形象和美誉度 。但覆盖市场很小,影响力有限 ,短期内难以见效。

节能产品惠民工程:上半年“60亿元小排量补贴”政策是2010年“节能产品惠民工程”的延续。对于促进第七批“节能汽车推广目录”中车型的销量起到一定的推动作用。

《节能与新能源汽车产业发展规划(2012-2020)》 :政策的导向性作用加上混合技术的逐渐成熟,将推广普及节能与新能源汽车产业化 。

猜你喜欢

幼儿画刊(2023年12期)2024-01-15 07:06:14

汽车观察(2019年2期)2019-03-15 06:00:48

中国交通信息化(2017年8期)2017-06-06 07:16:31

学与玩(2017年6期)2017-02-16 07:07:24

中国汽车界(2016年1期)2016-07-18 11:13:32

专用汽车(2016年9期)2016-03-01 04:16:52

车迷(2015年11期)2015-08-23 11:47:48

汽车电器(2014年5期)2014-02-28 12:14:19

汽车与新动力(2013年6期)2013-03-11 16:08:19

中国汽车市场(2009年10期)2009-12-02 03:45:30