中国电缆工业铜导体加工的发展、问题和新趋势

2012-03-26 12:33黄崇祺

电线电缆 2012年5期

黄崇祺

(上海电缆研究所,上海200093)

1 中国电缆工业概况

随着中国经济的快速增长,工业化和城镇化的不断提高,超高压、特高压输电网和农网改造的进一步加快,“十一·五”期间电缆工业获得了快速发展。2010年电缆行业电线电缆和光纤光缆共完成现价工业销售产值9 365.16亿元,同比分别增长29.58%和27.4%,行业年用铜、铝导体总量约为484万吨和220万吨,分别约占全国用铜、铝量的64%和13%,约占全球电线电缆铜导体产量的33%(根据CRU预测2010年全世界铜导体产量将达1 440万吨);光纤用量约为8 000多万公里。目前中国电缆工业的规模、产量以及增长速度都列世界第一,并且正以求质量、求壮实和求稳中向前发展。

2000年以来,电缆行业的固定资产年均增长达到16%。虽然行业制造规模在快速提高,但技术进步和产品结构升级相对缓慢,尤其是过度重复建设、产能严重过剩,致使中低端产品混战,高端失守。

2 铜导体加工存在的问题

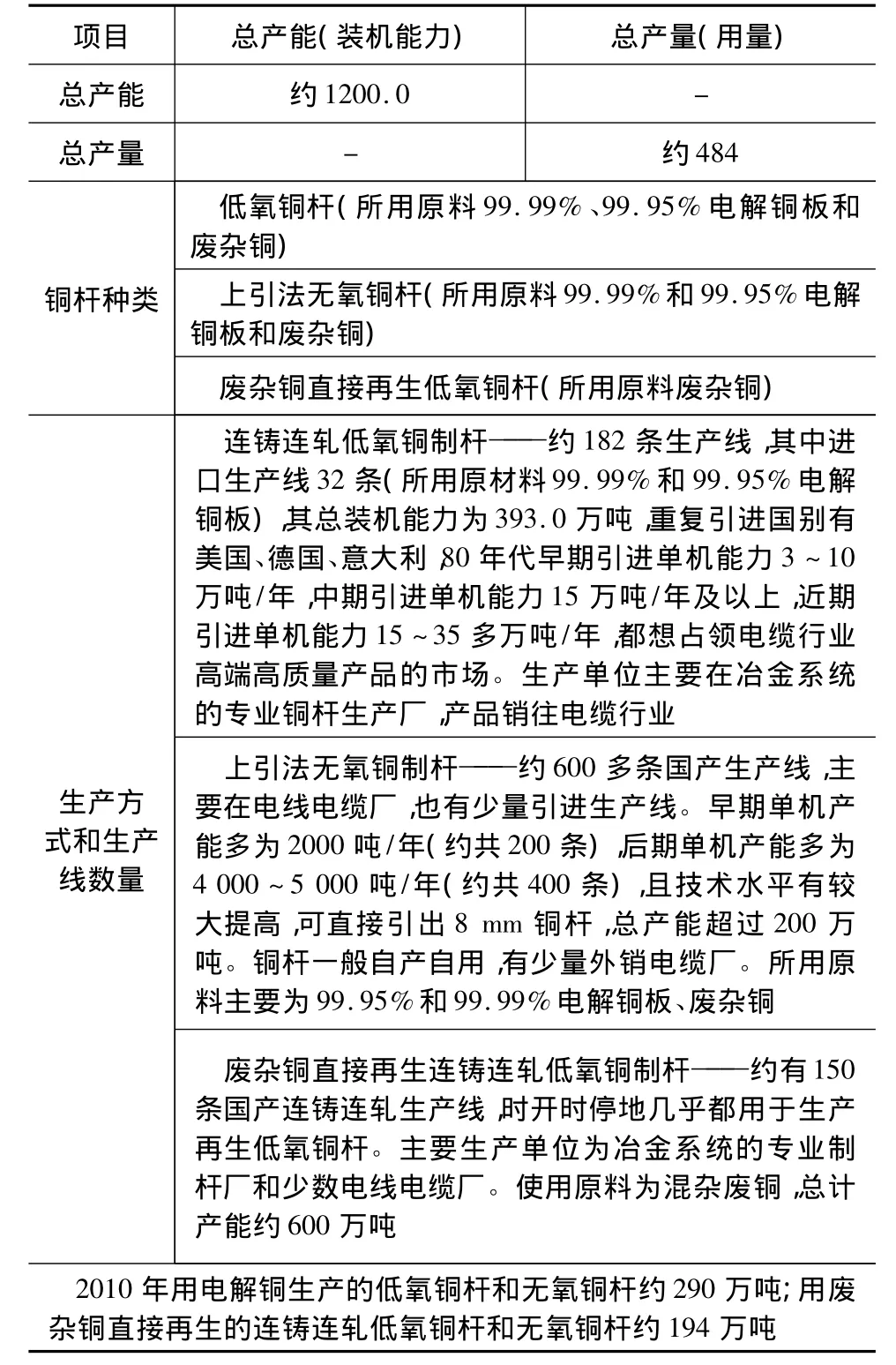

中国电缆工业铜、铜合金导体总产能(装机能力)和实际产量(2010年)见表1。在5大类电线电缆产品中用量所占的百分比如表2所示。

表1 2010年中国电缆工业铜、铜合金导体总产能(装机能力)和实际产量统计(单位:万吨)

表2 2010年中国电缆工业铜、铜合金导体在5大类线缆产品中用量所占的百分比

从表1和表2可以看出,在无序、重复引进和低水平下重复建设,突出地存在下列主要问题。

(1)电工用铜杆生产,其装备能力已大大过剩,比当今的需要量高出了2.7倍。

(2)用99.99%和99.95%电解铜,在引进的32条生产线上生产的低氧铜杆和用上述同样的原料在国产的上引法生产线上生产的含氧量在10 ppm以下的无氧铜杆都可满足电工用铜杆的要求,两者都起到了较大的作用。

(3)在2006年~2010年间,从国外引进的大产能(每年15~35万吨)低氧铜生产线共计9条,总产能224万吨/年,并且尚在继续引进,大都瞄准线缆用高质量的细线和微细线的用杆市场。其实,这个市场目前线缆行业每年的需用量可能还不足100万吨,约占2010年总需用量的20%。这么大的产能必然导致中细、中粗和粗线用杆市场激烈竞争。此时,理想的质量—价格优势可能不复存在。直径0.2mm以上的铜线生产,对铜杆的质量要求相对要低些,但市场份额更大。此时,铜杆的价格—质量优势才显出竞争力。

(4)引进先进的工艺、炉子和连铸连轧生产线采用原材料品位96%(连续生产方式)和94%(批式生产方式)的废杂铜,可以生产出铜含量达99.90%及以上的低氧铜杆,其质量可达到现行国标电工用3级铜杆的标准要求,在电缆行业用的铜杆市场中可占有较大的份额。

(5)国产的低氧铜连铸连轧生产线,特别是在用混杂废铜直接再生连铸连轧低氧铜制杆的情况下,无论在质量上还是在工艺、炉子、连铸连轧装备和环保上,与现代化的先进水平相比相差20~30年,需要提到日程迎头赶上。

3 发展趋势

3.1 “以铝节铜”,“光进铜退”势不可挡

对电线电缆产品的“以铝节铜”,全世界的同行都在探讨、研发、试验和逐步推广试用或应用。在上世纪七八十年代中国铜、铝导体的使用比例曾达1∶1的水平。中国缺铜,并进一步显现依赖国外进口,特别是铜价的上升,也进一步推动了“以铝节铜”之势。在电工界一般有一种潜意识:当铜、铝的价格比大于3时,就要想用铝了,以减轻经济压力。

铜、铝材料均属电工用良导体,但在性能上各有特点,最终到底使用铜还是铝应由电工装备的最终设计者和用户来决定。现可看到如下发展趋势。

(1)电力电缆的用铜量居行业之首,可以预测铝和铝合金芯电力电缆会有适度的增加。

(2)为减轻重量、节约能源,正在研讨汽车等装备用线缆在适当场合用铝或铝合金线代替铜线。据报道A380大型客机已使用铝线芯的航空导线。

(3)作为电缆线芯用的铝合金线如“具有高导电率和受控抗拉强度和伸长率的铝合金导体”已在日本开发,“电工用退火和中间热处理的8000系铝合金线”早已在北美洲应用,“稀土高铁铝合金线”亦在我国试制成功,正在推广使用。

(4)通信领域的电缆市场“光进铜退”和“以铝节铜”趋势凸显。约用了15年的时间(1995年到2010年)通讯领域用铜量占行业总用铜量的9%,降到了目前的4.5%(19.8万吨),并将继续下降。“光进铜退”意味着光纤逐步向用户端延伸,最终实现光纤到户和光纤到桌面;铜线缆逐步向用户端退缩,并最终退网。现在除核心网、城域网尚留少量铜线缆外,接入网还有70%的铜线缆将被光纤代替(并且已开始进入个域网、片域网)。目前我国接入网用电缆有5亿线对公里(年降2.2%),而光缆只有0.5亿纤芯公里。个域网线缆组件(电子消费类产品)是个大市场(现全部用铜),2010年我国电子线缆市场为370.8亿元(其中一半为汽车线束),预计到2015年将达750亿元。移动网用的射频铜电缆,用铝电缆代替不仅成本下降而且在安装、重量、减少能耗等方面也有显著优势。事实上,从全球规模商业的情况看,铝电缆已成为一种可显著减少固定资产投资、可代替铜电缆的方案。

(5)电子变压器“铜改铝”势在必行。电子变压器有着广泛的使用领域,包括中频、音频、脉冲、电源、片式等多种变压器,中国电子变压器生产量占世界总量的20%以上,其中60%用于供应国际市场。曾用铝漆包线生产微波炉用高温变压器获得成功和好评以来,给我国电子变压器生产指出了一个光明的前途。由于“铜改铝”具有不可逆性,深信在新技术、新材料、新工艺的推动下,电子变压器行业的“铜改铝”将迎来新的春天。

3.2 优质再生铜杆可“名正言顺”地进入电缆市场

要解决废杂铜直接再生制杆严重的全国性质量问题,加快淘汰落后国外20~30年的旧装备、旧工艺乃是必由之路,且任重而道远。

(1)废物资源化是加大环保力度、促进循环经济大规模发展的重要途径,也是培育和发展节能环保战略性新兴产业的核心内容,对我国建设资源节约型和环境友好型社会具有重要意义。国务院将节能环保列为七大战略性新兴产业之一,废物资源化是节能环保产业三大主体任务之一。

(2)废物资源化科技工程“十二·五”专项规划即将公布,其中废旧金属再生利用技术的发展目标是针对铜、铝、铅、锌等大宗废旧金属及废稀贵金属的再生利用,将重点突破废旧金属专业化分选折解、保(升)级利用、二次污染控制等重大技术与装备,提高废旧金属回收率与再生产品的质量,支撑再生金属产业升级与转型,支撑未来五年再生金属使用量比例提高10% ~15%;技术重点是,废铜废铝保(升)级利用技术,重点研发分选折解等预处理技术与装备,低能耗冶炼与产品保级利用技术与装备,低品位废旧金属绿色短流程冶金技术,开发废杂铜分级直接再生铜导体等金属制品。

(3)工信部、科技部、财政部已于2011年印发了《再生有色金属产业发展推进计划》的通知。到2015年,再生铜、铝占当年铜、铝产量比例分别达到40%和30%左右;再生铜、铝行业形成一批年产10万吨以上规模企业;技术装备水平,废旧有色金属机械化折解预处理技术普遍应用,分级利用水平进一步提升,再生铜新型强化熔炼炉向设施完整化和配套化方向发展,再生铝双室反射炉、铝液搅拌技术、铝液直供、蓄热式燃烧等技术装备广泛应用。

(4)废杂铜直接再生制杆国产化技术开发及应用,建设示范生产线的项目已经启动,将全面推动我国废杂铜直接再生铜杆的技术升级,淘汰旧工艺和旧装备,开创新局面。

其主要的技术内容是:废杂铜预处理分拣、分类、异类金属和有机物分离的先进机械装备和方法,严格防止“不干不净的混杂废料”进入冶金炉;制订“废杂铜直接再生制杆”利用的废杂铜专用分类标准和废旧电线电缆分类标准;研究先进的废杂铜直接再生高导电微合金化铜理论、精炼工艺、连续式冶金炉装备和精炼过程控制技术;研究设计制造国产化的具有国际先进技术水平的连铸连轧生产线(当然这种生产线既能适用于再生铜亦能适用于电解铜生产);在节能环保领域除必须保证导体的导电率,降低电阻发热损耗外,要研究废渣的高效污染处理、开发节能环保型固体型固体废物焚烧炉、余热回收利用技术设备、加强对有毒有害物质(如二恶英等)生成机理、治理技术和快速监测技术研究。

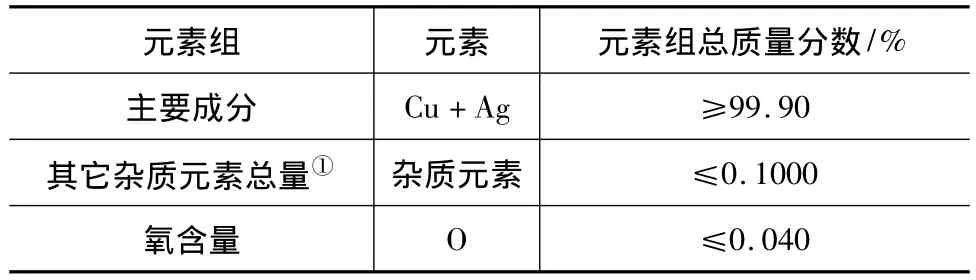

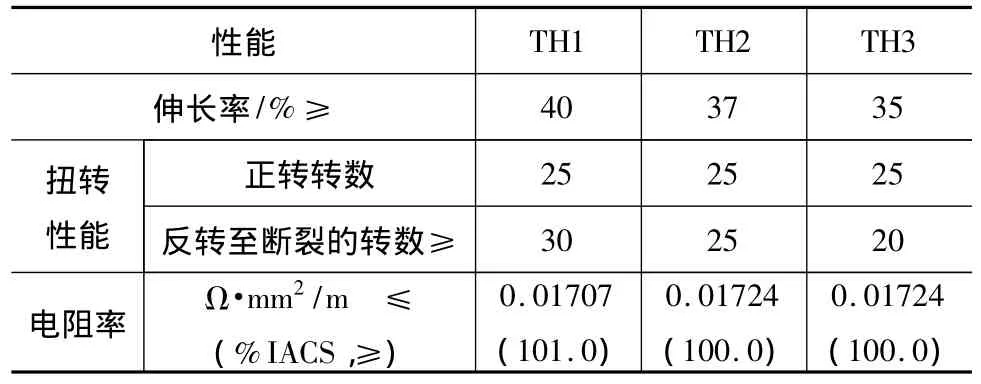

(5)为了规范市场“电工用火法精炼再生铜线坯”的有色金属行业标准已经报批,并即将由中华人民共和国工业和信息化部发布。这种优质再生铜杆的主要技术指标如表3、表4所示。

表3 TH1、TH2、TH3牌号铜线坯的化学成分

3.3 建立铜导体的质量评估体系

现在质量不合格的电工用再生铜杆(美其名曰“非标产品”)满天飞,扰乱市场,其原因之一是生产系统缺少企业准入和产品认证制度,流通领域对质量监管不严,有标准不依。在此情况下中国电缆工业要走出质量难关,建立铜导体的质量评估体系乃是急需和久治之举。

表4 TH1、TH2、TH3牌号铜线坯的机电性能

3.4 建立高强高导、细和超细铜合金导体生产体系

国家发改委发布的新的产业结构调整指导目录已在2011年6月1日起实施,“目录”明确指出,继续将普通电线电缆制造项目列入限制类条目。同时为了适应新兴产业发展对高性能特种电线电缆新的配套要求,将“用于新能源、信息产业、航天航空、轨道交通、海洋工程、电子微电子、机器人、医疗机械等领域的特种电线电缆”列入了限制类的除外范畴。这将对引导线缆产业抑制产能无序扩张、支持产业技术升级转型起到积极的作用。所谓特种电线电缆无非是表现在“两个特”上,即“导体要特”(包括金属母体材料、金属镀层或包覆层和导线绞合的结构),“绝缘材料要特”。这些特种线缆,总需量不大,但属特需的高档产品,从而附加值很高。就金属导体而言,为达到高强、高导或细、超细的要求,目前还首推古老而又不断发展的铜合金,它主要分为两类,即固溶型的非热处理合金和析出型的热处理合金,种类不多,但品种和牌号繁多,且往往都属非标或专利产品,这更需要我们独立自主、自力更生地去创新开发,尤其是在以下两个领域。

(1)轮轨高速电气化列车和地铁、高架轨道交通用的接触网导线(电车线)是一种非热处理铜合金,它采用了我国首先集成创新的新工艺,集优化合金成分、控制冷作硬化和晶粒细化的综合优势,使产品性能远超国际先进标准的水平。这种产品可在设计时速380 km、商业运行时速300 km下运行。可以预料,这种用中国工艺生产的产品必将在国内、外电气化高速铁路和轨道交通中扩大应用。

(2)随着我国航空航天事业的发展,航空导线也随之获得了发展。从飞机上所用的航空导线来看的确不少,如一架波音或空中客车的长程飞机要用超过250 km的航空导线或毛重为2.5吨的导体,为连接起见要用超过1万个连接器;一架短程的喷气机要用70 km的航空导线,而一架小型直升机需用30 km航空导线。所用的线缆主要有单根电话线、多芯电缆、高温电缆、同轴电缆、数据传输电缆和特殊结构的光纤电缆。它们分布在飞机的不同部位,从机体、发动机和发动机舱,到复杂的控制设备——内部的通信系统。为了减轻线缆的重量并节省空间,已采用了铝芯电缆和薄壁电缆。

此外,特种电线电缆用的铜合金导线,在我国基本尚属空白,要仰仗国外进口,特别是铜合金线的原材料及深度加工。现在的国产航空导线仍然是几十年前的老材料、老工艺和老镀层。这需要我们根据特种线缆性能个性化的要求去下功夫创新开发,建立我国电缆工业自己的铜合金导体的研发和生产体系,以满足各种特种线缆的特殊需要。

高强、高导铜合金导体的微细化涉及铜导体本身的材料和制杆以及微细化深加工的问题。根据欧盟6指令的规定,我们在研发新的高强、高导铜合金材料时要淘汰过去航空界一直采用的镉铜等含镉的有毒材料,创新研发无镉的铜合金导体。

3.5 新一代上引法无氧铜杆生产线将向单机大产能、节能化方向发展

采用一台30吨熔化炉、兆瓦级的双回路感应器和两台20头上引连铸机的生产线,最大产能可达30 000~40 000吨/年(相当于1条小产能的连铸连轧生产线)。双回路感应器比单回路感应器具有更广的功率范围,且对金属的加热和流动亦有更高的效率,从而具有较低的能耗和较长的寿命;无级功率控制感应器是晶体管变频器式的功率控制技术,比传统的有级控制技术好,具有平滑的功率调节,可延长感应器的寿命,减少能源消耗和排除谐波共振现象的有害影响;在双炉生产线上设计采用自动的合金进料器可用于生产铜合金;应用一个有效的双回路冷却水系统,具有一个封闭的主环路,在上引法生产线上是一个重要的组成部分。

4 结束语

(1)各行业间协调合作,抑制电工用铜杆无序的产能扩张;

(2)对再生铜杆行业应实行行业准入条件规定和产品质量认证制度,在流通领域应对铜导体质量加强监管,在电工产品生产领域应对原材料进厂和产品质量自律;

(3)国产低氧铜杆连铸连轧生产线的技术升级换代,电缆行业无法回避,已迫在眉睫;

(4)正视“以铝节铜”和“再生铜在电缆市场中的地位”,电缆工业应从长计议;

(5)看准技术发展的新方向,要有及时的措施。

猜你喜欢

机械工程材料(2022年9期)2022-10-19

铜业工程(2022年3期)2022-08-18

中国水运(2022年4期)2022-04-27

建筑与预算(2022年2期)2022-03-08

电线电缆(2021年6期)2021-12-21

有色金属材料与工程(2021年2期)2021-11-28

粉末冶金技术(2021年1期)2021-03-29

有色金属加工(2020年2期)2020-05-03

制造技术与机床(2019年6期)2019-06-25

电线电缆(2016年5期)2016-02-27