我国港口集装箱业务的发展现状及对策

2012-03-16 09:10苏丹刘佳

对外经贸 2012年9期

苏丹 刘佳

(湖北文理学院,湖北襄阳441053)

一、新经济形势对港口集装箱业务的影响

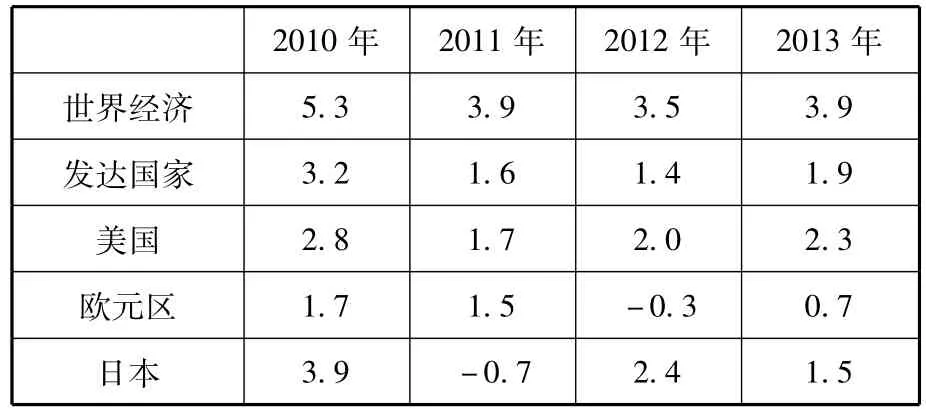

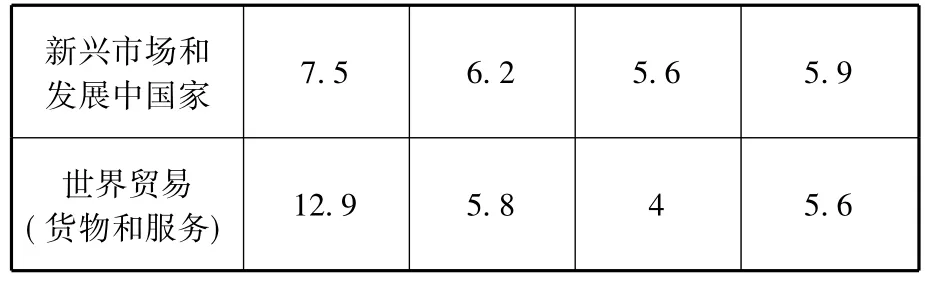

2012年世界经济仍处于国际金融危机后的复苏状态,增长速度有所放缓,主要是美国经济复苏减缓,失业率居高不下,国内消费和投资需求疲软;欧元区主权债务危机不时爆发,经济陷入轻度衰退;作为世界经济复苏的引擎,一些主要新兴经济体由于受发达国家消费需求下降和国内通胀的影响,增长低于预期,加之西亚、北非局势动荡等一系列问题,在一定程度上使得世界经济复苏依然缓慢。IMF在最新发布的《世界经济展望》中预测,2012年世界经济增长率为3.5%,2013年全球经济增速为3.9%。总体来看,世界经济在未来一段时间内将继续延续低迷走势。

据英国克拉克森预计,2012年全球范围内集装箱贸易量增长为7.1%,较2011年的7.6%有所下降,其中主干航线货量增幅仅为4.2%。我国作为全球最大的集装箱货源生成地,预计未来几年主要港口集装箱运输需求也将从高速增长转为温和增长。这就需要我们根据集装箱运输需求的发展趋势来规划港口布局调整,积极引导集装箱港口由粗放式发展向精细化、敏捷化发展。

2010—2013年世界经济增长态势 单位:%

数据来源:IMF,世界经济展望,2012年7月16日。(2012年和2013年为预测值)

二、我国港口集装箱业务现状

据交通运输部数据显示,2011年我国港口集装箱吞吐量达1.6亿TEU(国际标准箱),增长11.4%,增速较2010年大幅放缓,占全球港口集装箱吞吐总量的比例为27.3%;主要港口集装箱吞吐量稳定增长,其中上海港集装箱吞吐量首次突破3 000万TEU,稳居全球首位。2012年上半年全国规模以上港口完成集装箱吞吐量8459.05万TEU,同比增长8.8%,较上年同期下滑了4.1个百分点。其中,沿海港口完成7564.96万 TEU,同比增长8.7%,较上年同期下滑了3.5个百分点;内河港口完成894.10万TEU,同比增长9.5%,较上年同期下滑了9.7个百分点。

我国港口集装箱吞吐量增速下滑的主要原因是,全球经济已经进入后金融危机时代,贸易量虽然恢复较快,但基数相对较高,影响了集装箱增长速度。特别是进入2012年以来,影响发达国家经济增长的一些顽疾逐渐显露,其中美国失业率居高不下,经济增长乏力;欧元区主权债务危机尚未结束,并有加深的风险;全球性的通货膨胀对新兴经济体侵蚀较大,影响了全球经济复苏的步伐,阻碍了全球贸易量的增长。随着我国外贸出口增速放缓,主要港口集装箱吞吐量增幅同步降低,部分港口甚至出现负增长,2012年1—4月,占港口集装箱吞吐量近七成的外贸集装箱同比仅增长5.9%,其中进出口日本、欧洲、美国方向的集装箱均出现较大幅度下降,而这些国家的集装箱占整个港口外贸集装箱量的40%。

虽然当前的港口集装箱吞吐量增速大大放缓,但仍不乏亮点。2012年上半年,亚洲新兴市场需求保持快速增长,一些区域的货量增幅高达20%以上。此外,2012年上半年外贸吞吐量增长明显好于预期,其中外贸进口增幅高达20.4%,也是港口集装箱运输增长的主引擎。同时,受内需增长利好,内贸集装箱继续保持高速增长,2012年1—5月,增速达到21.3%,远高于港口集装箱吞吐量的平均增速,是港口集装箱运输增长的主要动力。部分港口2012年上半年再现高增长,其中大连港和苏州港集装箱吞吐量同比增长超过20%,营口、厦门、青岛、连云港、宁波、舟山等港口增速均接近或超过11%。全球最大的集装箱中转港——上海港,2012年上半年集装箱吞吐量达到1588万TEU,继续雄冠全球。

未来几年,我国作为全球制造中心的地位和经济较快增长的趋势会继续保持,势必带动港口集装箱吞吐量继续保持增长态势。但考虑到当前国内经济结构调整、外贸发展方式转变以及新的外需环境发展不确定性等将在一定程度上抑制我国主要港口集装箱吞吐量快速增长的势头,港口集装箱运输需求也将从高速增长逐步发展为温和增长。

三、加快我国港口集装箱业务发展的对策

(一)调整投资计划,推动资源整合

政府主管部门应当密切关注国内外经济、贸易发展形势,预测并及时公布市场需求变化,引导投资者及时调整集装箱港口投资计划,以避免投资风险和可能产生的区域性恶性竞争。整合现有港口群内的岸线资源,实现港口联盟。港口联盟是集装箱港口发展的必然趋势,它通过协商、协调,确定区域内港口业发展的总体战略目标,并在此基础上对各港适度分工定位,统一配置,合理布局岸线、泊位,大型专用设备等港口资源,可以化竞争为合作,实现资源共享、功能互补,使有限的投资发挥最佳的经济效益。同时对于重叠腹地的港口之间公开“压价”的现象,港口联盟可以制定统一的经营规划,按照货种、船型和码头能力等进行有计划的专业化分工,有效地理顺和规范市场,从而大大减少恶性竞争给港口带来的损失。

相比港港合作,港航联盟更能体现利益互补。港口与船公司不存在竞争关系,是最好的合作伙伴。船公司投资港口,可以确保自己的运输链、物流链不会受到阻碍,对码头有优先的使用权和控制权。对港口而言,船公司投资港口,势必会把干线船和货物争揽过来,从而吸引更多的货源。

(二)提高经营管理水平,加强成本控制

随着我国沿海港口投资建设步伐逐渐加快,集装箱港口产能已出现结构性过剩,其中珠三角地区港口尤为明显。为保持集装箱港口的竞争力,企业应充分利用港口的各项生产资源,优化港口生产作业、运输组织和港口危险货物安全管理系统,提高码头装卸、运输组织、设备运行、安全管理的效率,降低经营成本,提高生产效率,将企业经营管理由粗放型向精细化调整。

(三)加大技术改造和技术创新力度

技术进步是推动港口发展的巨大动力。对现有集装箱港口通过疏浚航道、加固码头、更换系缆墩、橡皮护舷等技术手段提高码头对新船型的适应能力,可以缓解当前港口基础设施不足与港口生产需要的矛盾。利用技术上的创新不仅可以提高装卸效率,还大大节约了生产成本,如采用集装箱轮胎式场桥“油改电”技术,单箱成本节约70%,以每年操作500万TEU计算,可节省约5600万元。对于新建集装箱港口,应充分利用太阳能供电设备,无线通信系统(数字集群对讲系统、无线生产调度网络等),可视化生产系统(GPS可视化生产监控系统等),数据库同步复制等先进成熟的技术,建设“绿色港区”。

(四)提高服务水平,拓展服务功能

加快集装箱港口综合管理信息系统平台的建设,采用信息化、智能化手段,实现港口管理的现场监管、动态监管和过程监管,提高港口行政服务效率。加快集装箱港口物流信息的开发建设,根据货主、代理、物流企业和航运公司等客户的不同需求,建立集信息发布、电子政务、电子商务、口岸服务和运输组织等多功能为一体的物流信息网,使所有与港口相关的客户都能从中获得增值服务。

(五)加快港口与腹地的集疏运系统建设

由于中长途的集装箱货物运输主要由铁路承担,而目前我国铁路最大限度只能满足60%左右的运输量,随着我国集装箱枢纽港吞吐量的迅速增加,港口的集疏运仍将在一定程度上制约我国集装箱运输的发展。因此,应大力发展沿海和内河的集装箱支线运输。当前,我国开办集装箱运输业务的90多个港口中,有1/4布局在航运条件优越的长江、珠江沿线及其三角洲和内河出海口附近,流域经济区又是我国经济最发达、集装箱生成量最大的地区,因而为沿海和内河集装箱运输提供了充足的资源。此外,还要加快连接港口铁路网的建设,以加强沿海集装箱枢纽港与中西部地区的连接。

[1]贾大山.我国港口集装箱运输发展2011回顾及2012展望[J].集装箱化,2012(2).

[2]栾维新,马新华.我国集装箱港口吞吐能力供需平衡研究[J].经济地理,2011(11).

猜你喜欢

军事文摘(2023年5期)2023-03-27

金桥(2022年10期)2022-10-11

金桥(2022年10期)2022-10-11

当代工人(2019年20期)2019-12-13

现代装饰(2019年7期)2019-07-25

中国公路(2017年8期)2017-07-21

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

海洋世界(2016年12期)2017-01-03