时间数轴、T型账户在“持有至到期投资”教学中的运用

2012-03-07 10:14常州纺织服装职业技术学院张瑞荣

财会通讯 2012年25期

常州纺织服装职业技术学院 张瑞荣

在中级会计实务中持有至到期投资首次接触到实际利率的摊销,理论相对较深。作为从事财务会计教学的老师,在具体的教学实践中应将如何贯彻新的会计准则体系、将理论较深的教学内容变得直观、好懂作为努力的目标。本文就时间数轴、T型账户分析在“持有至到期投资”教学中的运用分别就溢价购入、折价购入分期付款的核算作一次有益的尝试。

一、溢价购入

(一)持有至到期投资的初始计量 (1)债券首次发行时购入。持有至到期投资初始计量,应当按照公允价值和相关交易费用之和作为初始入账成本。初始入账成本高于面值的部分,应借记“持有至到期投资-利息调整”。

[例1]甲企业2009年1月1日购入A企业同日发行的面值为100万元,年利率为6%,每年付息、一次还本的三年期债券,由于票面利率高于市场同期利率,发行价格104.5万元,另支付手续费用0.5万元。

分析:甲公司花费105万元购入三年期债券,三年可取得本息118万元,与初始计量的成本相比,三年实际的利息收入为13万元(118-105),少得的利息为当初为每年多得票面利息而与面值相比多支付的5万元。(单位:万元,下同)

借:持有至到期投资——成本(面值)100

持有至到期投资——利息调整(差额:溢价)5

贷:银行存款 105

(2)债券发行中期购入。

[例2] 甲企业2010年1月1日购入A企业2009年1月1日发行的面值为100万元,年利率为6%,每年付息、一次还本的三年期债券,由于票面利率高于市场同期利率,购买价为110万元(含已到付息期尚未支付的利息6万元),另支付手续费用0.5万元。

分析:甲公司花费110.5万元购入三年期、已发行一年的债券,实际支付的价款中含已到付息期尚未领取的利息6万元,应单独作为应收利息入账,支付的价款扣除应收利息后的差额作为初始计量成本104.5万元(110.5-6),剩余两年的本息和为112万元,与初始计量成本104.5万元,两年实际的利息收入为7.5万元(112-104.5),少得的利息为当初为每年多得票面利息而与面值相比多支付的4.5万元。

借:持有至到期投资——成本100

持有至到期投资——利息调整(差额:溢价)4.5

应收利息(已到付息期但尚未领取的利息) 6

贷:银行存款 110.5

(二)持有至到期投资的后续计量 企业应当采用实际利率法,按摊余成本对持有至到期投资进行后续计量。资产负债表日,按面值和票面利率确定应收的票面利息,按持有至到期投资的期初摊余成本和实际利率计算确定的实际利息收人贷记“投资收益”科目,溢价购入,实际利息比票面利息来得低,差额为溢价摊销。这里摊余成本为持有至到期投资每年年初即上年年末账面价值,即上年末“持有至到期投资——成本”的借方余额、“持有至到期投资——利息调整”借方余额相加的结果;实际利率是使得投资所得等于投资成本的投资报酬率(货币时间价值)。

[例3]2007年1月1日甲公司自证券市场购入同日发行的面值总额为2000万元的债券,购入时实际支付的价款为2078.98万元,另支付交易费用10万元,该债券系分期付息、到期还本债券,期限为5年,票面年利率为5%。每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算

2007年1月1日,溢价购入

借:持有至到期投资——成本(面值)2000

持有至到期投资——利息调整88.98

贷:银行存款 2088.98

2007年1月1日,“持有至到期投资——成本”账面借方余额为2000万元,“持有至到期投资——利息调整”账面借方余额为88.98万元,持有至到期投资年初账面余额2088.98万元即为年初摊余成本,2007年度实际利息收入为2088.98×4%=83.5592,四舍五入为83.56万元。

2007年12月31日,确认持有期间收益

借:应收利息(面值×票面利率) 100

贷:投资收益(期初摊余成本×实际利率) 83.56

持有至到期投资——利息调整(倒挤)16.44

2007年12月31日,“持有至到期投资——成本”借方余额为2000万元,“持有至到期投资——利息调整”借方余额为72.54万元,持有至到期投资账面余额为2072.54万元,即持有至到期投资2008年年初摊余成本其余各年摊余成本如表1,各年确认持有期间收益如表2。

表1 单位:万元

表2 单位:万元

二、折价购入

(一)持有至到期投资的初始计量

(1)债券首次发行时购入。持有至到期投资初始计量,应当按照公允价值和相关交易费用之和作为初始入账成本。初始入账成本低于面值的部分,应贷记“持有至到期投资——利息调整”。

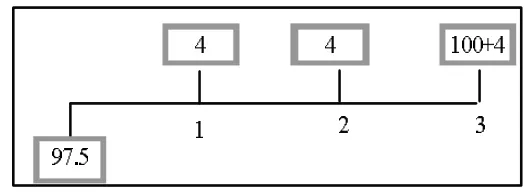

[例4]甲企业2009年1月1日购入A企业同日发行的面值为100万元,年利率为4%,每年付息、一次还本的三年期债券,由于票面利率低于市场同期利率,发行价格97万元,另支付手续费用0.5

分析:甲公司花费97.5万元购入三年期债券,三年可取得本息112万元,与初始计量的成本97.5万元相比,三年实际的利息收入为14.5万元(112-97.5),多得的利息为当初为每年少得票面利息而与面值相比少支付的2.5万元。

借:持有至到期投资——成本(面值)100

贷:银行存款 97.5

持有至到期投资——利息调整(差额:折价)2.5

(2)债券发行中期购入。

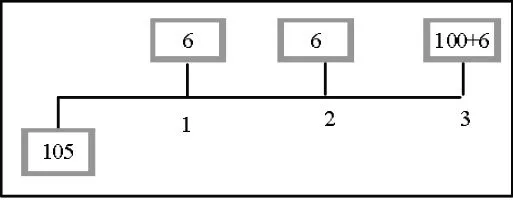

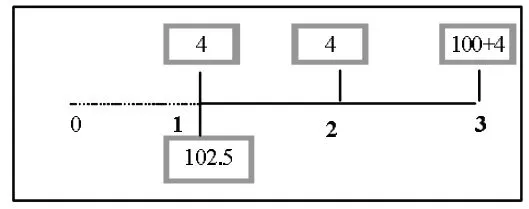

[例5] 甲企业2010年1月1日购入A企业2009年1月1日发行的面值为100万元,年利率为4%,每年付息、一次还本的三年期债券,由于票面利率低于市场同期利率,购买价为102万元(含已到付息期尚未支付的利息4万元),另支付手续费用0.5万元。

分析:甲公司花费102.5万元购入三年期、已发行一年的债券,实际支付的价款中含已到付息期尚未领取的利息4万元,应单独作为应收利息入账,支付的价款扣除应收利息后的差额作为初始计量成本98.5万元(102.5-4),剩余两年的本息和为108万元,与初始计量成本98.5万元相比,两年实际的利息收入为9.5万元(108-98.5),多得的利息为当初为每年少得票面利息而与面值相比少支付的1.5万元。

借:持有至到期投资——成本100

应收利息(已到付息期但尚未领取的利息) 4

贷:银行存款 102.5

持有至到期投资-利息调整(差额:折价) 1.5

(二)持有至到期投资的后续计量 资产负债表日,按面值和票面利率确定应收的票面利息,按持有至到期投资的期初摊余成本和实际利率计算确定的实际利息收人贷记“投资收益”科目,折价购入,实际利息比票面利息来得高,差额为折价摊销。这里摊余成本为持有至到期投资每年年初即上年年末账面价值,即上年末“持有至到期投资——成本”的借方余额、“持有至到期投资——利息调整”贷方余额相比较的结果。

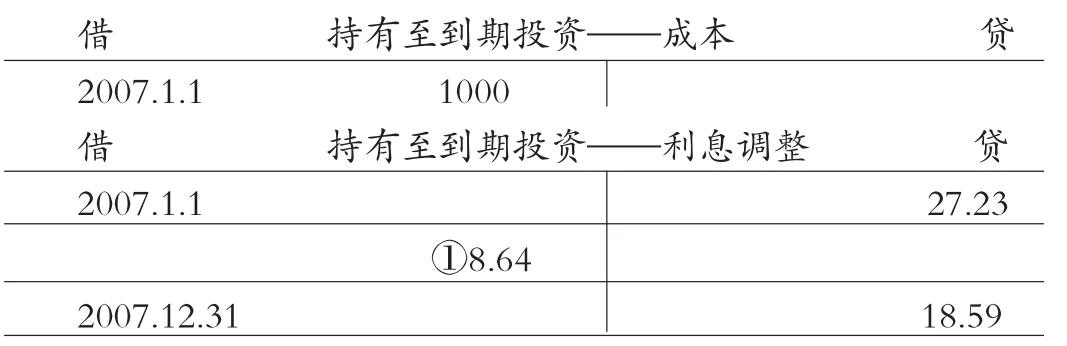

[例6]A公司于2007年1月2日从证券市场上购入B公司于2006年1月1日发行的债券,该债券4年期、票面年利率为4%、每年1月5日支付上年度的利息,到期日为2010年1月1日,到期日一次归还本金和最后一次利息。A公司购入债券的面值为1000万元,实际支付价款为992.77万元,另支付相关费用20万元。A公司购入后将其划分为持有至到期投资。假定按年支付利息。

2007年1月1日

借:持有至到期投资——成本1000

应收利息(1000×4%) 40

贷:银行存款 1012.77

持有至到期投资——利息调整27.23

2007年1月1日“持有至到期投资——成本”年初借方余额为1000万元,“持有至到期投资——利息调整”年初贷方余额为27.23万元,持有至到期投资年初账面余额972.77万元为年初摊余成本。

2007年1月5日(每年收到利息分录相同)

借:银行存款 40

贷:应收利息 40

2007年12月31日,确认持有期间收益

借:应收利息 40(1000×4%)

持有至到期投资——利息调整8.64(差额)

贷:投资收益 48.64(972.77×5%)

2007年12月31日“持有至到期投资——成本”借方余额为1000万元,“持有至到期投资——利息调整”贷方余额为18.59万元,年末账面价值为981.41万元

表3 单位:万元

表4 单位:万元

其余各年摊余成本如表3,各年确认持有期间收益如表4。

从上例可知,无论持有至到期投资是溢价购入、折价购入,持有至到期投资期末摊余成本总是“持有至到期投资——成本”、“持有至到期投资——利息调整”期末借贷方余额相比较的结果。

[1]中国注册会计师协会:《会计》(2011C P A考试辅导教材),中国财政经济出版社2011年版。

[2]张志凤:《2011年注册会计师考试应试指导及全真模拟测试〈会计〉》,北京大学出版社2011年版。

猜你喜欢

文萃报·周五版(2021年33期)2021-09-12

汉语世界(The World of Chinese)(2021年2期)2021-04-22

环球时报(2021-03-08)2021-03-08

小学生学习指导(低年级)(2019年4期)2019-04-22

幸福家庭(2016年12期)2016-12-22

小学生·新读写(2016年6期)2016-05-14

数学大王·中高年级(2016年5期)2016-05-14

债券(2016年6期)2016-05-14

读写算·小学低年级(2015年7期)2015-08-19