上市公司盈余信息质量与资本配置效率关系实证研究——来自深市的经验数据

2012-03-07 10:14刘览孔原

财会通讯 2012年15期

刘 览 孔 原

(江苏信息职业技术学院 江苏 无锡 214153)

在资本市场环境下,企业股权所有者对于会计信息质量的关注主要集中于对盈余信息质量的关注。在一定程度上,盈余管理被认为是导致盈余信息质量低劣的重要因素。占据上市公司披露信息核心地位的盈余会计信息,不仅是企业投资者做出投资决策的重要依据,同时也是国家宏观经济管理的重要信息来源。最终将影响资本市场资源配置的有效性。因此作为市场透明度水平不高、信息机制不够健全的新兴股票市场,我国股票市场上市公司年度报告盈余信息可靠性质量与公司资本配置效率的关系,更是引人关注。

一、研究设计

(一)研究假设 关于中国资本市场与会计信息质量与资本市场关系的实证研究相对较少。游家兴(2006)以我国2001年至2005年上市公司为研究对象,运用Wurlger(2000)的资源配置效率估算模型,且以股价波动同步性(R2)作为市场信息效率衡量指标,结果发现随着市场信息效率的提高,资本更快地实现由低效率领域向高效率领域的转移,资源配置效率得以改善。曾颖和陆正飞(2006)、于李胜和王艳艳(2006)等主要是研究公司会计信息质量与资本成本间的相关性,而甚少提供会计信息质量如何影响公司实际投资决策的经验证据。李青原(2009)研究会计信息质量与资本配置效率之间的关系,得出高质量会计信息有助于改善公司资本配置效率;周春梅(2010)研究盈余质量对资本配置效率的影响。但以上学者均未单独从盈余信息可靠性质量角度研究与资本配置效率的关系。由于占据上市公司会计信息核心地位的是盈余会计信息,由此本文提出假设:

H0:盈余信息可靠性质量越高,上市公司资本配置效率越高,即盈余信息可靠性质量的提高能显著改善公司资本配置效率。

(二)样本选取与数据采集 本次实证选取在2001年前在深交所有A股上市的企业为研究样本,共取得469家样本公司;以2001年至2007年作为研究的样本区间(其中考虑会计信息质量对资本配置效率影响的滞后性,真正的观测期应该为6年)。样本所有数据来源于WIND数据系统。数据处理软件为Office Excel和Eviews5.0统计软件。

(三)变量定义 本文拟采用建立多元回归模型方式来实证分析我国上市公司年度报告盈余信息可靠性质量对公司层资本配置效率的影响。在实证过程中本文使用三个变量:因变量、解释变量和控制变量。

(1)因变量。因变量为公司层面资本配置效率指标(INVEST)。在公司层面资本配置效率方面,目前西方学者比较主流的做法是以非效率投资作为企业资本配置效率的代理变量。其中Richardson(2006)模型流行最为广泛,,该模型能直接度量特定公司和年度的资本配置效率,从微观角度分析资本配置效率。Richardson(2006)模型是在公司投资决策影响因素研究的基础上,进一步提出了公司投资期望模型,投资期望模型的残差即为公司的非正常投资。Richardson(2006)的该项研究主要关注过度投资与公司自由现金流量的关系,但此后投资期望模型被迅速应用到公司资本配置效率问题的研究中。本文对资本配置效率的计量基本延续Richardson(2006)的方法,计量模型如下:INVi,t=α +β1Growthi,t-1+β2Leveragei,t-1+β3Cashi,t-1+β4Agei,t-1+β5Sizei,t-1+β6RETi,t-1+β7INVi,t-1

其中,INVi,t代表i公司第t期投资水平,以固定资产、长期投资和无形资产的净值改变量/平均总资产表示;Growthi,t-1代表t-1期成长机会,以主营业务收入增长率代替;Leveragei,t-1表示t-1期财务杠杆率,以资产负债率代替;Cashi,t-1代表公司t-1期现金期末余额/总资产;Agei,t-1代表公司上市年龄;Sizei,t-1代表公司t-1期公司规模,以平均总资产的自然对数代替;RETi,t-1代表公司t-1期股票收益率;INVi,t-1代表公司第t-1期投资水平。回归模型的残差即为公司的资本配置效率,残差绝对值越大意味着上市公司资本配置效率越低。在实证过程中,采用分年度回归,以充分考虑公司预期投资水平在不同年度的差异。

(2)解释变量。解释变量是盈余信息质量指标。基于上市公司人为操纵会计信息质量问题较为普遍,本文主要侧重捕捉盈余信息的可靠性,比较目前较衡量盈余质量模型后,最终确定选择CF-Jones模型,该模型考虑了经营现金变量对于经营性应计项目的,其他扩展模型则考虑了上期应计项目逆转的影响和经营业绩的影响。上期应计项目逆转会产生当期现金流,而当期现金流也可以作为经营业绩的近似替代,因此其他扩展模型与CF-Jones模型在很大程度上重合,因此,最终选择CF-Jones模型对盈余信息质量进行量化。

式中Asset为总资产,Accr为总应计项目,△Rev为营业收入比上年的增加额,PPE固定资产原值,△CFO为经营净现金流量比上年增加数,k1,k2,k3,k4为回归系数,ε代表模型残差,回归模型的残差即为上市公司年度会计报告盈余信息可靠性质量,残差绝对值越大意味着上市公司盈余信息质量低。由于我国会计报表编制与西方不同,因此必须对模型进行修正,以适应我国国情。考虑我国会计准则的要求及数据获取的便利程度,本次采用间接法获取Accr,定义如下:Accr=营业利润+财务费用-经营净现金流量。

(3)控制变量。目前只有较少学者对会计信息披露质量与资源配置效率的相互关系进行实证研究,因此参考现有的一些研究成果选择公司规模、资本结构、股权结构、管理费用率作为多元回归模型的控制变量。第一,公司规模。Diamond和Verrecchia(1991)研究发现规模大的企业更愿意增加信息披露,因为其从融资成本降低上收益更多。Kutsuma和Smith(2004)为公司规模越大,公司透明度越高,投资者能了解企业价值的渠道越多。本文认为公司规模越大,公司信息透明度越高,投资者能了解企业投资价值的渠道越多,资本配置效率就越高。预计公司规模与资本配置效率呈正相关关系,在计算过程中,本文以公司资产的自然对数来代替公司规模。第二,资本结构。关于企业最优资本结构,MM理论指出,企业负债率越高,则企业面临破产的风险也越大,从而股东相应要求更高的回报以弥补其承担的破产风险。Fama&French(1992)发现公司资产负债率越高、盈余增长越稳定,相应的市场回报率越高。Goyaletal.(2001)的实证研究证实增长机会(以市值/账面值比值衡量)与财务杠杆具有显著负相关关系。即企业增长机会越多,财务杠杆率越低。本文认为企业财务杠杆率(即负债率)越高,股权风险就越高,信息披露透明度就越高,则资本配置效率越高,即预计财务杠杆率与资本配置效率之间呈正相关关系。在计算过程中,以资产负债率作为资本结构的替代变量。第三,大股东持股比例。Schadewitzand Blevins(1998)研究认为,机构所有权集中度与信息披露之间存在一种反向关系。即股权越集中的企业,易产生投资者保护情形;而为了保护大股东的利益,往往选择牺牲小股东的利益。大股东持股比例高的上市公司,大、小股东之间往往存在信息不对称的情形,故而减损了会计信息披露质量,从而降低了资本配置效率。故本文预计股权集中度与资本配置效率之间呈负相关关系,在具体实证过程中,选择前十大股东持股比例为大股东持股比例的替代变量。第四,盈利能力。Lang和Lundholm(1993)发现信息披露评级较高的公司当期盈利水平往往较高。而投资者在评价企业价值时,往往会考虑企业的盈利能力。因此,在市场定价有效率的状态下,盈利能力应该是投资者决策的重要因素,盈利能力与资产价格之间应该呈正相关。而企业盈利能力越好,代表企业越值得投资,在信息能有效鉴别条件下,市场资本将流向这些盈利能力好的优质企业,市场资本配置效率将得到优化。本文预计盈利能力与资本配置效率之间呈正相关关系,在计算过程中本文以净资产收益率作为盈利能力的替代变量。第五,代理成本。经营费用率与资产周转率都是计量代理成本的重要指标。本文将资产周转率作为代理成本的替代变量。Angetal.(2000)认为,企业资产周转率的高低反映管理层在多大程度上能够有效地使用公司的资产,因此资产周转率可以用来衡量企业经营效率。企业资产周转率越高,经营效率越高,相对投资者的风险就会降低,在投资者能有效鉴别会计信息质量的条件下,市场资金就会从经营效率差的企业撤出流向这些经营效率高的企业,资本配置效率得以优化。本文也将资产周转率作为控制变量,并预计资产周转率与资本配置效率之间呈正相关关系。

表1 研究变量定义一览表

表2 公司资本配置效率估计模型结果

(四)模型建立 根据以上分析,本文建立模型如下:

Investi,t=α+β1EQi,t-1+γ1c_Scalei,t-1+γ2c_structurei,t-1+γ3L_sharei,t-1+γ4Prai,t-1+γ5A_costi,t-1,研究变量解释如表(1)所示:

二、实证检验分析

表3 盈余信息可靠性质量估计模型结果

(一)单变量模型检验 本文分别对资本配置效率模型和盈余信息可靠性质量模型进行了显著性检验。第一,资本配置效率模型统计结果。由表(2)可知,回归模型拟合优度较高。可决系数R-squared是判断回归模型拟合优度的最常用指标,本模型中的R-squared=0.972,表明市场投资的97%以上的变动都可以由该模型解释。在5%显著性水平下,模型F-statistic=14114.1,拒绝模型整体不显著的原假设,表明模型整体显著。同时,在5%显著性水平下,回归模型各变量系数除Growth变量以外,变量系数t统计量对应P值都小于显著性水平5%,表明回归模型变量系数显著。第二,盈余信息可靠性质量模型统计结果由盈余信息可靠性质量回归模型输出结果表(3)可知,回归模型的拟合优度较好,R-squared=0.53,表明模型的解释效果较好。在5%显著性水平下,模型F-statistic=1051.1,拒绝模型整体不显著的原假设,表明模型整体显著。同时,在5%显著性水平下,回归模型各变量系数t统计量对应P值都小于显著性水平5%,表明回归模型变量系数整体显著。

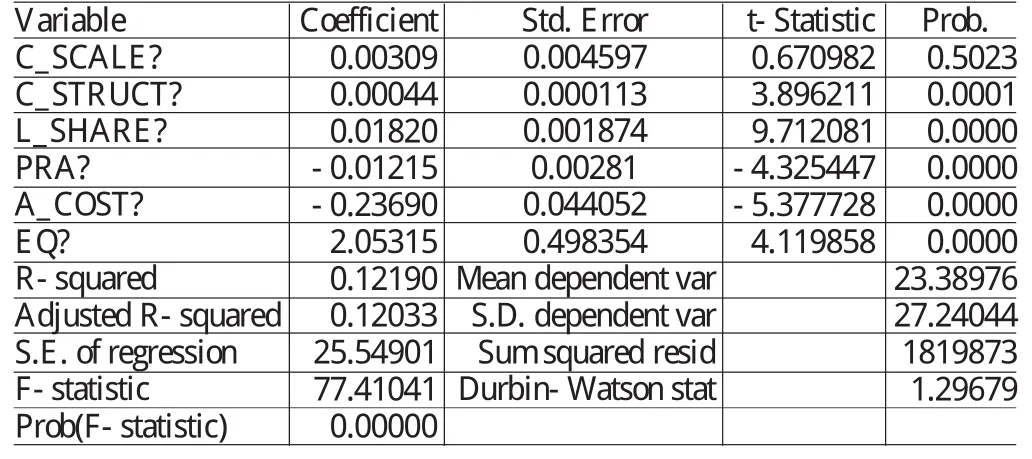

(二)相关性检验 根据研究设计,公司资本配置效率以资本配置偏离度的绝对值度量,盈余信息可靠性质量以信息未作同步变化偏离度的绝对值度量,以深圳A股市场2001年至2006年的469个公司的面板数据,建立混合回归模型。由于各截面统计量数据存在异方差,故采用广义最小二乘估计,并对计量数据进行cross-sectionweights加权,估计过程通过Eviwes5.0完成。由关系模型估计结果见表(4)可知,回归模型各变量系数除Scale(公司规模)变量以外,其余变量系数t统计值都较大对应P值小于5%显著性水平。模型F-statistic=77.41对应p值小于5%显著性水平,拒绝模型整体不显著的原假设,表明模型整体显著。对微观资本配置效率与盈余信息质量关系模型的残差数据进行单位根检验,检验结果显示模型残差数据序列不含有单位根,表明模型不存在序列自相关,模型稳定性较好,可以用来分析公司层资本配置效率与盈余信息可靠性质量等变量的关系及影响。

表4 资本效率会计信息质量关系模型估计结果

表5 变量关系实证结果与预计符号对比表

(三)回归分析 表(4)报告了盈余信息可靠性质量对公司资本配置效率的影响,模型还包括了公司规模、资本结构、大股东持股比例、盈利能力、代理成本等控制变量。变量关系实证结果与预计符号对比表见表(5)所示。可以发现,就2001年至2007年深市A股整体样本而言,盈余信息可靠性质量与公司资本配置效率之间与预期符号一致呈正相关关系且通过显著性检验,意味着盈余信息可靠性质量的改善能显著提高公司资本配置效率,这与前面理论分析一致。从控制变量的回归结果看,公司规模与公司资本配置效率实证符号与预计符号不一致,意味着公司规模越大不一定资本配置效率越高,这主要是由于我国上市公司绝大部分都是由国有企业改组上市而成,而国有股一股独大的现象普遍存在,使得公司内外盈余信息呈现一定的不对称程度,故而影响了资本配置效率,但公司规模对资本配置效率的作用系数未通过显著性检验,说明负作用不太明显。资本结构用资产负债率代替,与资本配置效率为预期为正相关关系,但实证结果显示资产负债率越高,公司的资本配置效率越差,为负相关关系,而且负作用显著。这主要是因为我国上市公司举债主要是通过向银行借债的途径来解决,而在西方发达国家上市公司举债主要通过发行债券的方式来解决。银行往往出于地方政府和政策的压力将大量资金借贷给资本配置效率不高的企业用于周转,而外部债权人监督又不到位,致使企业资本配置效率进一步降低。大股东持股比例与资本配置效率之间呈现负相关关系且作用显著,这与本文的预计一致。从实证结果看,公司盈利能力与代理成本能显著改善公司资本配置效率,这与实证预期结果相一致。

三、结论

信息披露对股票市场资本配置效率的影响如何,目前尚不存在系统性的理论和实证结论。探讨盈余信息可靠性质量对股票市场资本配置效率的关系可以给国家有关部门及公司管理层提供解决资本配置效率问题的方案和对策措施的理论依据。基于前文的论述与分析,本文认为:在盈余管理行为普遍存在的中国股票市场,要提高市场的资本配置效率、扭转目前股票市场对经济发展促进作用不明显的现状,有效途径之一就是约束公司管理者的盈余管理行为、提高盈余信息的可靠性质量。为此,在现行上市公司年报披露制度下,监管部门需进一步加强对公司管理层盈余管理行为的监管,并在治理市场信息操纵方面作出切实举措。

[1]曾颖、陆正飞:《信息披露质量与股权融资成本》,《经济研究》2006年第2期。

[2]田翠香等著:《中国资本市场会计信息质量研究》,上海财经大学出版社2007年版。

[3]蒋宏义等著:《上市公司会计信息质量实证研究》,上海财经大学出版社2008年版。

[4]米建华,龙艳:《上市公司信息披露在竞争中的溢出效应研究》,《武汉理工大学学报(信息与管理工程版)》2007年第10期。

[5]周春梅:《上市公司盈余质量研究》,《西南财经大学博士学位论文》2009年。

[6]李青原著:《制度环境、会计信息质量与资本配置》,经济科学出版社2009年版。

[7]Kenton K.Yee.Earnings Quality and the Equity Risk Premium:A Benchmark Model.Contemporary Accounting Reaching,forthcoming,2006.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

上海质量(2019年8期)2019-11-16

中国外汇(2019年10期)2019-08-27

电子制作(2018年23期)2018-12-26

现代营销(创富信息版)(2018年10期)2018-10-12

电子制作(2017年2期)2017-05-17

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

电测与仪表(2015年6期)2015-04-09