核心竞争力与组织绩效关系实证研究

2012-01-30 02:47:52冯静颖

中国青年社会科学 2012年4期

冯静颖

(中国青年政治学院党委组织部,北京100089)

组织绩效的建构是所有组织理论的核心,所有组织性质的概念都和绩效这一本质有关[1]。本研究拟在文献回顾的基础上,界定核心竞争力,检验测量工具,同时探索核心竞争力与组织绩效的作用机制。

一、理论和假设

(一)核心竞争力

研究者从不同视角对“核心竞争力”概念进行阐释。从概念内涵看,可将诸多观点进行以下划分。(1)以首创者普拉哈拉德和哈默为代表的知识和技能观。认为核心竞争力是组织内部经整合的知识和技能,包含三层含义:组织共有的知识、协调和整合能力及技能和技术。(2)以Tampoe为代表的技术和管理系统观。认为核心竞争力是能够整合多方面科技和流程,发展具有持久、独特的竞争优势并创造附加价值的技术或管理子系统。(3)以Durand为代表的文化观。认为组织核心竞争力存在于组织文化系统中,是独特的、难以模仿的、有价值的组织文化。(4)以Leonard-Barton和Long&Vickers-Koch为代表的系统知识观。认为核心竞争力是一种需经长期积累才能形成的专有能力和知识体系,包含组织成员掌握的知识和技能、组织的技能系统、管理系统和价值观系统四层含义[2],具有价值增值性、领先性、延展性和动态性特点,能创造持续竞争优势和组织绩效。本研究认为,核心竞争力是相比较于竞争对手更具竞争优势的整合性能力。在业内竞争更甚于业际竞争的时代背景下,企业取胜的法宝在于随企业发展路径逐步形成的、以组织隐性知识系统为核心的、具有价值创造性的各种能动系统的有机耦合,系统知识观比较贴近当前背景下对核心竞争力的本质分析。

对核心竞争力的测量目前主要有三种方法:一是以Prahalad为代表的定性研究。从群体学习能力、协调能力及整合能力三个维度衡量。二是以Long&Vickers-Koch为代表的定量研究。采用基本能力、关键能力和领先能力三维视角予以衡量[3]。三是以Meyer为代表的混合研究方法。从产品技术、对用户需求的理解、分销渠道和制造能力四个维度进行测量。定性及混合研究方法有其优势,但操作难度大。Long&Vickers-Koch的界定较合理科学,其测量工具结构良好、可操作性强,故拟采用Long&Vickers-Koch开发的量表。

(二)组织绩效

绩效是直接或间接与组织“行为”或“作业”相关的结果,其可以检视组织目标达成度及其整体竞争力指标,通过衡量绩效可以评估资源被利用的程度与能力提升的效果。组织绩效的特质,包括诠释组织环境、预知并掌握商机、顺应市场需求、维持核心竞争力所需的弹性,以及选用增加生产和财务报酬战略等。对组织绩效的测量,有学者主张采用客观运营资料,有学者主张采用主观、自评方式。Govindarajan认为,客观绩效衡量方式有其优点,不同研究者可对此进行确认并得到相同数据,但客观绩效资料很难在跨组织研究中做适当配对,且匿名填答也造成客观资料的收集困难[4]。Sohi认为,虽然有学者认为自评方式会造成偏误,但这种偏误不会随被试的不同而存在系统性差异[5];Brownell等则认为,没有证据证明组织内部的管理会计报表、现金流量、营运利润以及ROI资料比自评绩效更客观[6]。基于此,研究拟采用Govindarajan开发的绩效衡量问卷。已有研究表明,该量表测量效果良好。

(三)核心竞争力与组织绩效

Mahoney&Pandian认为,企业核心能力形成于对各种资源的不断重组和分割,在这一动态过程中,各企业对资源支配能力不同,因而绩效不同。因此,资源配置形态的核心能力是自变量,而绩效是因变量,卓越的绩效与竞争力和竞争优势有关[7]。组织成功依赖于核心竞争力及其与环境中关键成功因素的匹配,核心竞争力是创造企业利润的来源,通过打造核心竞争力来建设企业,是一种成长型的建设思路,这也就是那些长寿公司所奉行的,它们也因此获得了长远的发展。基于此可以提出如下假设,H:核心竞争力对组织绩效有正向影响;H1a:基本能力对企业的短期绩效有正向影响;H1b:关键能力对企业的短期绩效有正向影响;H1c:领先能力对企业的短期绩效有正向影响;H2a:基本能力对企业的长期绩效有正向影响;H2b:关键能力对企业的长期绩效有正向影响;H2c:领先能力对企业的长期绩效有正向影响。

二、研究方法

(一)样本、调查及其回收

根据抽样便利,确定调查对象为国内143家企业在职两年及两年以上的高层、副高层、中层、班组长及普通员工,每个企业平均填写8~15份问卷,调查以E-mail及现场作答方式进行。为避免自我报告中的同源方差(Common Method)问题,研究采取不同变量由不同被试者作答,也即企业高层填写核心竞争力和组织绩效问卷,每个企业至少填写两份,统计时主要采集其绩效数据;其余职级人员只填写核心竞争力问卷,进而随机抽取其中38家企业,向其财务或其他高层管理人员核实来自高层问卷的绩效信息。共收到123个企业的有效问卷987份,有效率为88.13%,平均每个企业有效问卷8份,样本分布在全国各地16个省市自治区,其中东、中、西部地区的各占67.48%、9.76%和22.76%;行业覆盖高新技术业(20.33%)、传统制造业(24.39%)、建筑业(14.63%)、商贸服务业(24.39%)及其他(16.24%);国有企业占51.22%,民营企业占34.13%,外企占14.63%;成立年限在3年以下的占7.32%,3~6年的占13.82%,6~10年的占18.70%,10年以上的占60.16%。

(二)测量工具的选取和评价

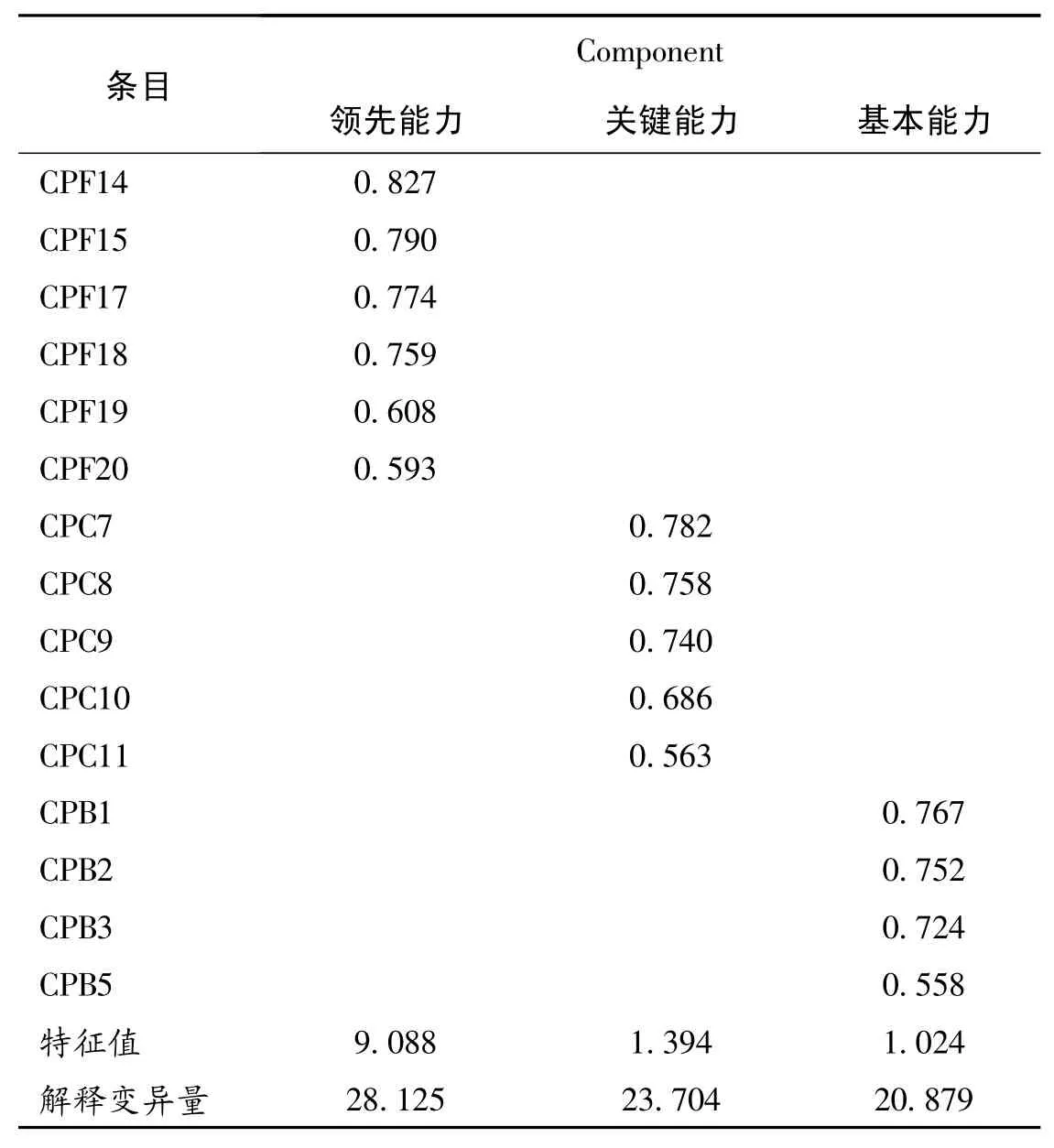

随机将数据一分为二,运用软件SPSS12.0对所有项目进行探索性因子分析(EFA),使用软件LISREL8.5对另外随机抽取的150份数据做验证性因子分析(CFA),在此基础上,运用结构方程模型(SEM)检验变量之间的结构关系。核心竞争力参考Long等三维20项目问卷。其中,基本能力是指支持产业竞争优势所需具备的支持性能力和执行业务所需的基础能力;关键能力是指对公司竞争能力影响重大的技术或系统;领先能力是指企业为维持未来竞争优势所需具备的能力。采用李克特6点量表法评价,从“非常符合”到“完全不符合”。EFA结果表明,核心竞争力量表可抽取三因子15个测量项目,三因子解释了总方差的72.71%(结果见表1)。CFA结果如下:χ2=277.01,df=87,χ2/df=2.49,RMSEA=0.069,GFI=0.93,AGFI=0.90,IFI=0.97,CFI=0.97,SRMR=0.023,表明此结构效度良好。

组织绩效参考Govindarajan二维12项目问卷。其中,短期绩效是指在短期内就可实现及衡量的绩效,如利润、销售利润率、现金流量、投资报酬率及运营成本等;长期绩效是指在较长时期内才能实现及衡量的绩效,如销售成长率、市场占有率、新产品的开发、市场的拓展、研究与开发的成果、员工职业发展、公众评价与社会形象等。采用李克特6点量表法评价。EFA结果表明,组织绩效仍维持原量表二因子12个测量项目,二因子解释了总方差的72.70%。CFA结果如下:χ2=155.05,df=53,χ2/df=2.93,RMSEA=0.065,GFI=0.96,AGFI=0.93,IFI=0.98,CFI=0.98,SRMR=0.034,表明此结构效度很高。

表1 核心竞争力量表EFA结果

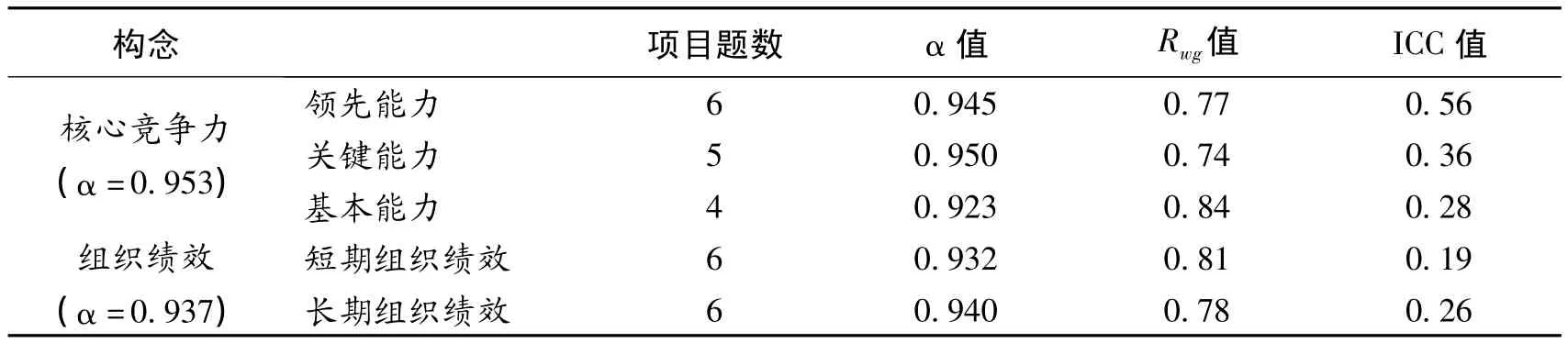

以上构念α值如表2所示,表明信度理想。

表2 构念的Crobanch’s a值及数据整合检验

(三)数据的检验和整合

由于研究对象是组织层面的变量,而数据来自于个体。因此,研究采用群体内部一致性系数和ICC系数(Intra-class Correlation)对个体层面的数据是否适合被整合为组织层面的数据而进行检验。群体内部一致性系数用于当以多个项目测量同一变量时,分析同一组织内部的个体数据是否具有一定程度的一致性,以保证这些数据能够被整合为更高层面的变量,当大于0.70时即可视变量为具有足够的一致性;ICC反映的是一个组织内部不同数据之间是否存在足够的变异,一般认为,ICC超过0.12为可接受水平。上述两个条件不可或缺,比较理想的情况是,组织内整体数据既具有较高的一致性,组织内个体间的数据又具有一定程度的变异。检验结果如表1所示,均达到了临界值标准,两个条件也同时得到了满足。

考虑到研究变量较多,为更好地满足结构方程模型对样本量的要求,研究先对数据进行打包(parceling)处理[8]。将核心竞争力问卷三维度15个条目打包成三维度6个条目、组织绩效两维度12个条目打包成两维度4个条目,最后共10个观测变量进入下一环节的分析。

三、分析与研究结果

(一)研究变量的描述性统计与相关性分析

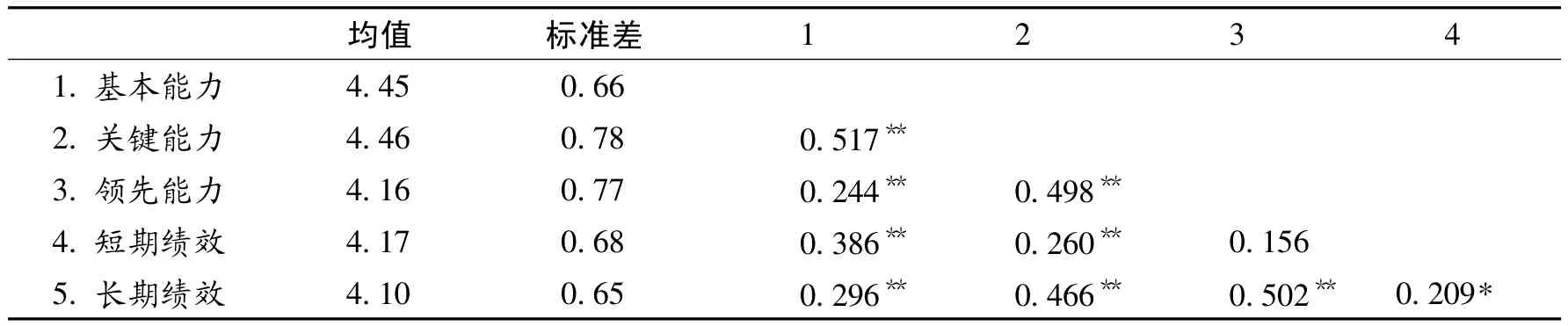

如表3所示,总体看,研究对象在核心竞争力和组织绩效问卷各维度上的得分均值都在4.10以上。相对而言,基本能力和关键能力得分较高,领先能力较低,说明样本企业维持目前生存、保证基本赢利能力尚可,但需加强未来进一步发展的领先能力;长期绩效比短期绩效得分低,说明企业获取长期绩效能力稍弱。标准差分布正常,无异常值。

从检验数据看出,核心竞争力和组织绩效各维度之间相关性显著,假设基本得到支持和验证。但核心竞争力和组织绩效之间的作用路径,需要在结构方程模型中做进一步的检验。

表3 研究变量的描述性统计与相关性分析

(二)结构模型的验证与修正

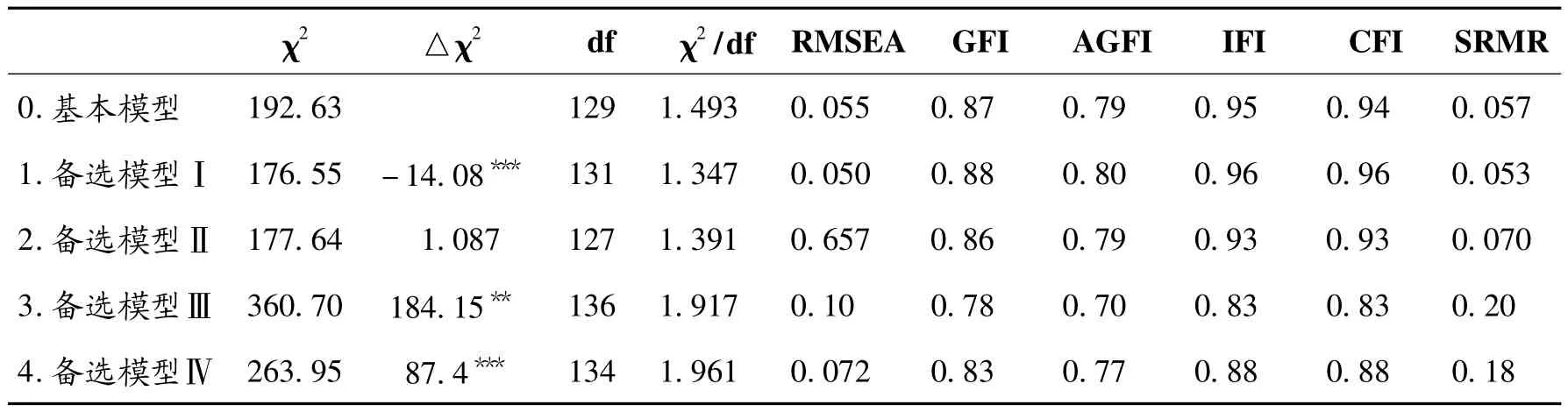

从上可知,核心竞争力和组织绩效含义不同,且CFA表明各变量维度独立存在;而按理论分析,核心竞争力与组织绩效之间存在相关关系,基于此分别建立核心竞争力与组织绩效各观测变量之间的验证关系,并以此作为基本模型;考虑到核心竞争力是一种结构性能力,其间的3个维度之间可能存在递进关系。因此,在基本模型的基础上建立起基本能力和关键能力、关键能力和领先能力之间的验证关系,以此为备选模型Ⅰ。通过验证,备选模型Ⅰ显著优于基本模型(△χ2=-14.08***,△df=2),于是放弃基本模型选择备选模型Ⅰ,并在后续的竞争模型中,均建立起核心竞争力三个能力之间的检验关系。备选模型Ⅱ至Ⅳ是基于备选模型Ⅰ而建立的备选嵌套模型(即竞争模型)。其中,备选模型Ⅱ是建立起短期绩效和长期绩效之间的关系模型,备选模型Ⅲ是核心竞争力与短期绩效之间的关系模型,备选模型Ⅳ是核心竞争力与长期绩效之间的关系模型。以上模型的优劣及取舍最后取决于卡方差异值和自由度差异值显著性检验结果。检验的结果如下:

(1)备选模型Ⅱ和备选模型Ⅰ相比,拟合度提高不显著,并且自由度下降了4(△χ2=1.087,△df=-4),于是选择备选模型1;(2)备选模型Ⅲ显著劣于备选模型Ⅰ(△χ2=184.15***,△df=5);(3)备选模型Ⅳ显著劣于备选模型Ⅰ(△χ2=87.4***,△df=3)(如表 4所示)。按简约原则,选择自由度大且具较好效果的模型Ⅰ。

表4 核心竞争力和组织绩效的备选模型比较

(三)假设检验、模型解释力及效应分析

1.假设的检验结果

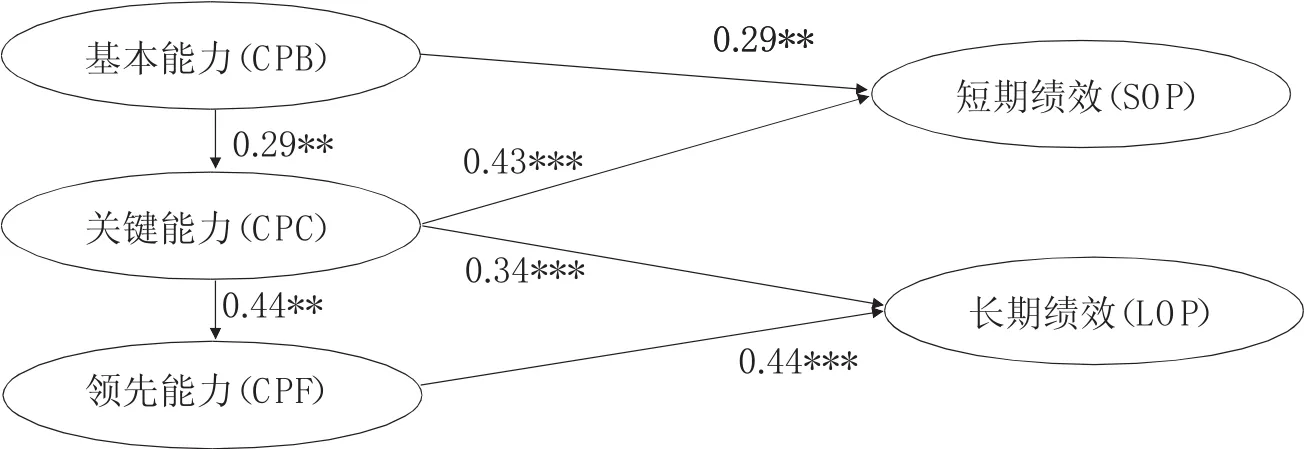

下图为修正后的最优模型Ⅰ的最终完全标准化解。由图中γ、β值以及显著性水平可知,前文所提假设除H1c、H2a外,都得到了支持。

核心竞争力和组织绩效结构模型图

2.总体效应和间接效应分析

进一步观察核心竞争力与组织绩效之间间接标准化效应可以发现,核心竞争力的三个构面分别对组织绩效的两个构面产生间接正效应。其中,短期绩效分别受基本能力和关键能力的影响(0.34**,0.38***,p < 0.01),长期绩效主要受关键能力和领先能力的影响(0.33**,0.44***,p<0.01),基本能力通过核心竞争力的内部作用机制对长期绩效产生显著影响(0.34***,p<0.01)。

3.模型解释力

在结构模型验证结果中,Lisrel分析软件还给出了多元相关平方系数,这一指标相当于回归分析中的R2,它刻画了自变量对因变量的解释力。结果表明,长期绩效的被解释程度达0.49,短期绩效的被解释程度也达0.38。因此,该模型对组织绩效的解释力较高。

四、讨论及未来研究

(一)研究结果讨论

研究在梳理核心竞争力定义的基础上,揭示了核心竞争力三项能力之间互为依存、渐次发展的关系,为企业提供了打造核心竞争力的着眼点;研究更揭开了核心竞争力与组织绩效之间的作用机制。这一发现对于帮助企业重新认识核心竞争力对于组织绩效的意义,以及从打造核心竞争力着手对实现组织的可持续发展提供了一条可因循的实践路径。从模型解释力看,该模型对长期绩效的解释力最高。这说明,关键能力和领先能力是组织长远发展的决定性因素。

(二)管理启示

从变量之间关系检验结果看,除基本能力与长期绩效、领先能力与短期绩效的正向关系不显著外,其余假设都得到了验证,但基本能力通过关键能力作用于长期绩效、基本能力通过作用于关键能力和领先能力,尔后作用于长期绩效,这一机制的正向效应显著增强是显而易见的。首先,核心竞争力对组织绩效意义深远,核心竞争力决定了企业的经营能力和业务范围,决定了不同企业之间的效率和收益差异。从市场角度看,核心竞争力的意义就在于它为顾客带来了有别于竞争对手的独一无二的价值。从企业内部看,核心竞争力是企业获取内生性发展和长期绩效的动力。这种价值和动力即体现为公司的短期绩效和长期绩效。其次,核心竞争力三种能力之间的结构性递进关系告诉我们,核心竞争力的建设是有路径和能力层次可循的,组织需要关注其基本能力、关键能力和领先能力的协同培育。最后,核心竞争力尤其是领先能力的打造并非一蹴而就,它的形成和发展具有路径依赖性、环境依赖性、对创建主体的依赖性。同时,急剧变迁的环境决定了它只是一个极具时效性的概念,要保持持续领先优势,企业就必须在打造核心竞争力的根基上做努力。因此,企业必须立足于审视愿景和使命,选择发展方略,持续地夯实核心竞争力。企业及企业领导者需要从系统视角深层次思考企业的生存哲学及发展逻辑,赋予其精神和生命养料,实现基业长青。未来研究可在样本选取和行业适应性分析上做进一步改善,对影响核心竞争力的前因变量及变量之间的作用机制进行更深入的探索。此外,对样本企业做跟踪研究,其结果将弥补当前对截面数据进行静态分析的不足。

[1]Sloma,R.S.How to Measure Managerial Performance,Macmillan.1980,p.66 -89.

[2]Leonard-Barton,D.Core Capabilities and Core Rigidities:A Paradox in Managing New Product Development,Strategic Management Journal.1992,(13).

[3]Long,C.& Vickers- Koch,M.Using Core Capabilities to Create Competitive Advantage,Organizational Dynamics.1995,(1).

[4]Govindarajan,V.Appropriateness of Accounting Data in Performance Evaluation:Environmental Uncertainty as an Intervening Variable,Accounting,Organizations and Society.1984,(2).

[5]Sohi,R.S.The Effects of Environmental Dynamism and Heterogeneity on Sales People’s Role Perceptions,Performance and Job Satisfaction,European Journal of Marketing.1995,(7).

[6]Brownell,P.& Dunk,A.S.Task Uncertainty and its Interaction with Budgetary Participation and Budge Emphasis:Some Methodological Issues and Empirical Investigation,Accounting Organizatins and Society.1991,(8).

[7]Mahoney,J.T.& Pandian,J.R.The Resources-based View within the Conversation of Strategic Management,Strategic Management Journal.1992,(1).

[8]Bandalos,D.L.The Effects of Item Parceling on Goodness- of- fit and Parameter Estimate Bias in Structural Equation Modeling,Structural Equation Modeling.2002,(1).

猜你喜欢

中国化肥信息(2020年6期)2020-11-20 07:59:56

中华诗词(2019年7期)2019-11-25 01:43:00

汽车观察(2018年10期)2018-11-06 07:05:28

消费导刊(2018年10期)2018-08-20 02:56:32

中国科技信息(2016年21期)2016-11-14 02:05:21

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

南风窗(2015年11期)2015-09-10 07:22:44

吐鲁番(2014年2期)2014-02-28 16:54:43

中国工程咨询(2012年12期)2012-01-28 04:40:44