创业板上市公司全要素生产率分析:基于DEA-Malmquist指数法的实证研究

2012-01-23 03:30陈一博

当代经济科学 2012年4期

陈一博,宛 晶

(1 复旦大学管理学院博士后流动站暨中国华融资产管理公司博士后工作站,上海200433;2 中国人民大学劳动人事学院,北京100872)

2009年创业板开板以来,已经累计有约300家公司首发上市。发行市盈率过高、上市后业绩频频变脸、高管离职、PE/VC减持套现使得创业板饱受争议,创业板指数从开板时的1000点已经下挫至600多点,二级市场投资者在创业板中普遍亏损。创业板上市公司是否真正具有技术创新能力,成为受到投资者质疑的问题。促进技术进步和技术创新是设立创业板的出发点之一,生产率的持续改进也是上市公司为股东带来长期投资回报的重要源泉。本研究的目的是通过对全要素生产率的测算,检验创业板上市公司在上市后是否实现了技术进步和生产率提升,进而为上市公司监管和投资者选择投资标的提供一定的决策参考依据。

一、文献综述

基于DEA的Malmquist生产率指数及其分解是分析多投入-多产出决策单元,全要素生产率变动情况及相对效率的有效方法。这种方法该方法源于瑞典经济学家 Sten Malmquist(1953)提出的Malmquist指数。在此基础上,Shephard(1970)提出了“距离函数”,而后 Caves,Christensen,Diewert[1]将其运用到生产率分析中,形成了DEA-Malmquist生产率指数法的理论模型。Fare(1989)和Grosskof[2]在 Caves的基础上又将 Malmquist指数从理论模型变成了实证方法。

国内运用DEA-Malmquist指数法进行全要素生产率的研究主要分为两类,一类是对宏观层面的研究,以各省市为评价单元进行全要素生产率测算,或以各国家(地区)为评价单元进行全要素生产率测算。章祥荪、贵斌威[3]对我国30个省(自治区、直辖市)1978-2005年的面板数据进行实证分析,研究结论是在改革开放的20多年里,我国TFP平均增长率为1.60%,对经济增长的贡献率为16.57%,TFP的进步主要得益于技术进步(1.48%)和技术效率改进(1.31%),而规模报酬递减对TFP增长造成了不利的影响(-1.16%)。王兵、颜鹏飞[4]运用DEA方法测度了1960-2000年APEC17个国家和地区的技术效率、技术进步及Malmquist生产率指数,并对APEC经济增长的趋同效应进行了实证检验。另一类是微观层面的研究,对以公司为评价单元,对某一行业中若干企业的全要素生产率进行测算,并对生产率变化的驱动因素进行分析,已有的研究覆盖了银行、软件、煤炭、钢铁、有色金属等行业。蔡跃洲、郭梅军[5]对2004-2008年我国11家上市商业银行的全要素生产率情况进行了实证分析,研究表明上市商业银行全要素生产率总体略有下降,技术变化指数的下降与宏观调控、货币信贷政策等有关,股份制改造有助于商业银行经营效率的提高。张才明、周正卿、王烨[6]使用2000-2008年的10家软件上市公司面板数据,运用Malmquist指数法对软件上市公司全要素生产率的动态变化进行了实证研究,结论是9年间软件业上市公司的TFP平均增长率为23.3%,TFP的进步主要得益于技术进步和纯技术效率改进,分别为18.2%和4.3%,但规模效率的提升仅为1.1%。吴宗法、张英丽[7]对我国制造业上市公司的全要素生产率进行了实证研究,结论是2005-2009年间A股制造业上市公司的全要素生产率平均增长率为0.93%,增长缓慢。其中,技术进步是全要素生产率增长的主要推动力,规模效率增长对全要素生产率增长的贡献不明显,纯技术效率则呈现出负贡献。

与以往研究的不同之处在于,本文以A股创业板上市公司为评价单元,以外的研究多是对A股中一个行业的上市公司进行研究。目前公开发表的论文中,鲜有专门以A股创业板上市公司为对象进行全要素生产率研究的文献。本文在约300家创业板上市公司中选取50家作为研究样本,对创业板这一以高成长和高技术为特征的群体进行实证研究,测算其2007-2011年间全要素生产率的变化,并对技术进步、纯技术效率、规模效率对全要素生产率变化的贡献进行分解。

二、实证研究的方法和数据处理

1.DEA-Malmquist指数法对全要素生产率增长动因的分解

DEA-Malmquist指数法可以将全要素生产率的变动分解为技术进步、纯技术效率变动和规模效率变动。设对于某个评价单元,N种要素投入xk∈经由生产技术转化为M种产出yk∈。对时期t=1,2,…,T而言,有T个生产行为观察点:(x1,y1),(x2,y2),…,(xT,yT)。基于此,定义时期t的技术为:

中性规模报酬条件下,式(1)的具体含义是:

该式的思想与Fare[8]中的思想基本上是一致的。所不同的是这里的定义明确了这样一点:t时期的技术必须使得t以及t以前所有时期的生产行为点可行。在这样拟合得到的技术前沿之下,定义该经济体在各时期的技术效率为:

为了得到生产率随时间的变化的Malmquist生产率指数,我们引入距离函数。

产出距离函数代表着现实技术面与技术前沿面之间的距离,用于衡量两个技术面之间的拟合程度。

根据Caves(1982),基于产出的全要素生产率指数可以用Malmquist生产率指数来表示:

Malmquist生产率指数测度了在时期t的技术条件下,从时期t到t+1的全要素生产率的变化。同样的,我们可以定义在时期t+1的技术条件下,测度从时期t到t+1的全要素生产率的变化的Malmquist生产率指数。

按照Fare(1989),用两个 Malmquist生产率指数的几何平均值来计算生产率的变化。Malmquist生产率变化指数可以被分解为相对技术效率的变化和技术进步的变化,可以得出:

上式将Malmquist生产率指数分解为三个因子的乘积,其中前两个因子分别为技术效率变化带来的增长效应(EFFCH)和技术创新带来的增长效应(TECHCH),第三个因子刻画了从时期t到t+1时期之间,投入水平变化带来的产出增长效应(SECH)。三个因子的乘积就是Malmquist生产率。可写为:

其中,TECHCH代表技术进步,PECH代表纯技术效率,SECH代表规模效率。规模效率SECH和纯技术效率PEFFCH两个因素构成了EFFCH效率,具体表示为:

其中,纯技术效率PECH是在规模收益可变(VRS)的条件下的累积效率变化,而EFFCH效率增进是在规模收益不变(CRS)条件下的效率变化。

2.样本的选取和数据的处理

本文选取约300家创业板上市公司中的50家作为研究样本。选取样本的依据是,首先选取2007-2011年财务数据齐全的公司,剔除2011年年报尚未披露的公司和缺乏2007、2008年财务数据的公司;其次选取制造业公司,剔除服务业公司,以保持样本数据为同质面板;而后在剩下的公司中选取较具有代表性的50家公司。

表1 本文选作研究样本的50家创业板上市公司

DEA-Malmquist指数法需要1个产出指标和2个投入指标。本文选取营业总收入作为产出指标,选取非流动资产总额和员工总数作为投入指标。营业总收入包括营业收入、利息收入、已赚保费和手续费及佣金收入,营业总收入较营业收入更能够全面衡量企业的产出水平。有的研究以归属母公司净利润作为产出指标,理由是净利润能够衡量企业的盈利水平。由于净利润的波动较大,以净利润作产出指标测算全要素生产率可能会导致较大的误差,而且上市前净利润容易被“粉饰”,不如营业总收入稳定性好、可信度较高,因此本文以营业总收入作为产业指标。本文选取非流动资产总额作为投入指标中资本项的原因是,创业板公司的资产结构中,IPO募集的资金占其总资产的比重普遍较高,企业在上市前后流动资产数据的纵向可比性较差,而募集资金在上市后一两年内仍然闲置在账面上,并未变成实质性的投入要素。因此,本文以非流动资产总额作为衡量企业资产存量的指标。以员工总数作为劳动要素的投入指标是大多数实证研究的惯例。50家样本公司上述三个指标的具体数据从WIND资讯系统中直接提取,在此不再赘述(如有需要可向作者索要)。

三、实证研究的结果及分析

使用50家创业板上市公司2007-2011年共5个会计年度的数据,通过数据包络分析专用程序DEAP2.1软件,分别将一组产出数据和两组投入数据输入,计算产出导向的Malmquist DEA。考虑到创业板上市公司的行业大多数属于规模报酬递增行业,因此应该运用规模报酬变化的计算方法,也就是说,在DEAP2.1软件中选择VRS算法。得出以下研究结果:

表2 样本公司2007-2011年各年度全要素生产率变化及其动因

对表3实证检验结果的分析:

第一,50家创业板上市公司在2007-2011年间全要素生产率呈现出负增长,5年累计增长数为-6.2%。其中,技术进步的贡献为-6.9%,纯技术效率改进的贡献为2.2%,规模效率改进的贡献为-1.5%。这意味着2007-2011五年间这50家创业板上市公司总体上并未实现生产率的提升,表明上市前后这些公司的业绩提升主要依靠粗放型的规模扩张实现,并非通过集约型的生产率提升实现。并且生产率的提升主要依靠技术效率的改进实现,而并非由技术进步实现。一个合理的解释在于,大多数拟上市公司在上市前能够获得私募股权基金的Pre-IPO投资,依靠要素投入实现外延式增长,使财务数据表现出良好的成长性,以获得IPO审核的通过。上市后可以依靠IPO募集的资金继续外延式增长。股权融资的“盛宴”使企业的经营层更为关注规模扩张,而忽视生产率的提升。

第二,各年度样本公司的全要素生产率增长率呈现出递减趋势,值得警惕。2008年50家创业板上市公司全要素生产率增长1.8%,2009年50家创业板上市公司全要素生产率增长-0.9%,2010年50家创业板上市公司全要素生产率增长-7.4%,2011年50家创业板上市公司全要素生产率增长-17.2%。

2011年创业板上市公司的全要素生产率均不同程度地出现了负增长,并且主要由技术进步的负增长贡献。可能的解释有:(1)与2011年宏观经济调控和货币政策偏紧有关,中小企业普遍遭遇了经营困难,外部环境的不利影响可能导致创业板上市公司产出效率出现下滑;(2)上市前创业板公司存在着不同程度的业绩“粉饰”,而上市后业绩频频变脸,高管离职率上升导致经营绩效下滑。

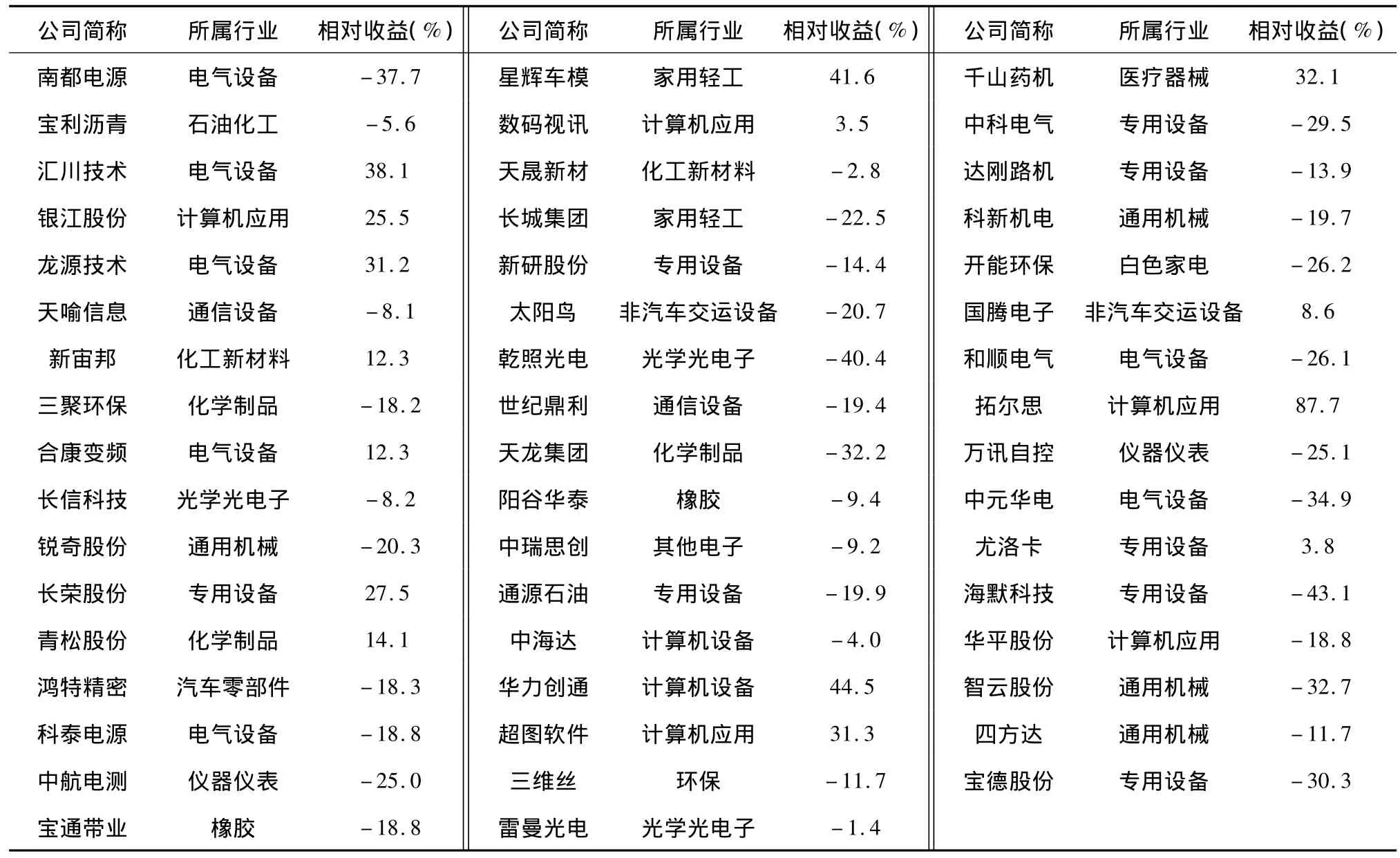

第三,50家创业板上市公司中2007-2011年间全要素生产率实现正增长的有11家,他们分别是银江股份(3.0%)、龙源技术(3.0%)、锐奇股份(8.0%)、鸿特精密(2.4%)、中航电测(12.2%)、长城集团(15.9%)、太阳鸟(6.1%)、新研股份(5.2%)、中瑞思创(4.3%)、超图软件(1.6%)、千山药机(14.3%)、达刚路机(2.4%)、开能环保(13.8%)。而这11家公司的股价表现(上市首日至2011年底相对于沪深300指数的涨跌幅)与其生产率的提升并不存在正相关关系,中航电测、长城集团、千山药机、开能环保的相对收益分别为-25%、-22.5%、32.1%、-26.2%。而二级市场股价表现较好的几家公司,如汇川技术(相对收益38.1%)、星辉车模(相对收益41.6%)、华力创通(相对收益 44.5%)、拓尔思(相对收益87.7%)的全要素生产率增长分别为 -12.5%、0%、-1.6%、-0.1%。合理的解释在于,二级市场的投资者并未对创业板公司生产率的变化予以充分关注。实践中,投资者更多是关注创业板公司的“高成长故事”,以及每期财报能否兑现业绩增长的预期,用每期EPS的增长去验证“高成长故事”。

第四,我们进一步研究创业板上市公司全要素生产率变动的内在动因。研发投入强度是衡量一个公司对技术进步重视程度的指标(注:研发投入强度=研发费用/营业总收入)。当期的研发投入往往会带来未来若干期的技术进步和生产率提升。当然,由于研发活动产生的技术成果还存在应用时滞问题和转换效率问题,当期的研发投入可能在若干期后才会体现为生产率的提升。我们使用2007年-2011年历年50家创业板上市公司的研发投入强度数据与全要素生产率数据做回归分析,遗憾的是二者并未体现出正相关关系。全要素生产率增长幅度居前的中航电测、长城集团、千山药机、开能环保的研发投入强度(五年算术平均值)分别仅为6.33%、2.57%、5.40%、2.62%。而研发投入强度最高的几家公司,超图软件(研发投入强度18.32%)、华力创通(15.30%)、国腾电子(14.58%)、数码视讯(14.49%)的全要素生产率增长幅度分别为1.60%、0%、-11.6%、-21.6%。

四、本研究的主要结论和政策建议

本研究的主要结论:首先,50家样本公司代表的创业板上市公司在2007-2011年间呈现出全要素生产率的负增长(-6.2%)。其中,技术进步的贡献为-6.9%,纯技术效率改进的贡献为2.2%,规模效率改进的贡献为-1.5%。表明上市前后样本公司的业绩提升主要依靠粗放型的规模扩张实现,并非通过集约型的生产率提升实现。其次,各年度样本公司的全要素生产率增长率呈现出递减趋势,2008、2009、2010、2011 年全要素生产率增长幅度分别为 1.8%、-0.9%、-7.4%、-17.2%。尤其是2011年50家样本公司的全要素生产率均不同程度地出现了负增长,并且主要由技术进步的负增长贡献,这个趋势值得监管部门和投资者引起注意。第三,50家样本公司全要素生产率的提升幅度存在着较大的差异,但遗憾的是生产率提升幅度与二级市场股价的表现之间并不存在正相关关系,生产率提升幅度与研发投入强度之间也不存在正相关关系。

本研究的建议:第一,二级市场投资者需更多关注创业板上市公司的生产率变化和技术进步。从成熟市场的经验来看,实现高成长的公司往往伴随着技术进步和生产率提升。粗放式的规模扩张过度依靠外部融资尤其是股权融资,难免会遭遇成长的瓶颈。从某种意义上讲,没有生产率提升和技术进步的增长是难以持续的,也难以成为真正的高成长公司。第二,监管部门应当关注创业板上市公司的技术进步问题,现有的上市公司监管体系中更多是关注上市公司的财务指标。这种监管体系脱胎于主板上市公司的监管标准,而没有充分体现创业板的开设初衷和特殊性。建议将技术进步和生产率指标纳入上市公司再融资的监管体系之中,以促进创业板上市公司关注生产率的提升和技术进步,注重技术创新和集约式发展,进而有利于提升上市公司质量。

[1]Caves D W,Christensen L R,Diewert W E.The economic theory of index numbers and the measurement of input,output and productivity[J].Econometrica,1982,(6):1393-1414.

[2]Grosskopf S.Efficiency and productivity[A].Fried H,Lovell C A K,Schmidt S.The Measurement of Productive Efficiency:Techniques and Applications[C].Oxford:Oxford University Press,1993:160 -194.

[3]章祥荪,贵斌威.中国全要素生产率分析:Malmquist指数法评述与应用[J].数量经济技术经济研究,2008(6):111-122.

[4]王兵,颜鹏飞.技术效率、技术进步与东亚的经济增长――基于APEC视角的实证分析[J].经济研究,2007(5):92-104.

[5]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009(9):52-65.

[6]张才明,周正卿,王烨.我国上市软件公司全要素生产率实证研究[J].技术经济与管理研究,2011(2):7-12.

[7]吴宗法,张英丽.中国上市公司全要素生产率的随机前沿研究[J].创新,2011(1):42-45.

[8]Fare R,Grosskopf S,Norris M,Zhangz.Productivity growth,technical progress,and efficiency changes in industrialised countries[J].American Economic Review,1994:66-84.

猜你喜欢

当代水产(2020年4期)2020-06-16

产业经济评论(2019年4期)2019-09-10

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22