政府管制负担、融资约束与企业增长:基于企业调查数据的经验分析

2012-01-23 03:30张西征刘志远

当代经济科学 2012年4期

张西征,刘志远,王 静

(1.东华大学旭日工商管理学院,上海200051;2.南开大学商学院,天津300071;3.上海国际问题研究院,上海200233)

一、引 言

政府管制对企业增长的影响可以概括为“帮助之手”和“掠夺之手”两种效应。“帮助之手”的理论基础是市场失灵,经济运行中存在信息不对称和外部性等问题,靠市场的“无形之手”无法实现资源优化配置,政府基于公共选择理论,为了“公共利益”而站出来进行管制,以弥补市场机制的不足,如合约履行管制避免了外部干扰而造成的“合同扭曲”,由此降低企业市场交易成本,推动其增长。“掠夺之手”的理论基础是政府失灵,即政府并不比市场拥有更多信息,政府管制中可能存在“私人利益”,导致政府管理的结果不但没有提高市场效率,反而使市场失灵恶化,如“政府管制俘虏理论”认为,政府通过管制行为造就了具有自然垄断地位的强大垄断者,之后,垄断者利用其强大的垄断力量和“寻租投资”来影响政府,使政府的决策进一步对它有利[1]。于是管制迷失了方向,原本为公共利益服务的管制被私人利益破坏了,管制当局被“收买”,管制者被“被管制者”所“俘获”,从而造成政府失灵,使市场变得更加无效。“过路收费亭”理论则认为,政府管制体现了政治利益,政府官员可以通过运用管制权力,向企业索取租金,也不利于企业增长[2]。可见,规范的理论分析认为,政府管制对企业增长的影响具有两面性,适当的政府管制促进企业增长,不适当的政府管制阻碍企业增长。

政府管制如何影响企业增长的实证检验也存在不同的观点。有的学者发现政府管制阻碍了企业增长,如Young和徐承红等发现地方保护主义造成了市场分割,阻碍了非国有企业增长[3-4];Li发现中国政府对企业的投资管制降低了企业投资效率,限制了企业增长[5]。也有学者发现政府管制对企业增长没有影响,如李涛等发现良好的法制环境对非国有企业的增长有着显著而稳定的推动作用,而政府管制和融资约束都对非国有企业的增长没有显著影响[6]。实证结论的不一致意味着政府管制对企业增长的影响可能是一个复杂的系统。对不同政府管制类型的定性分析也表明,有些政府管制抑制企业增长,如市场保护管制、劳动用工管制、投资管制等;有些政府管制促进企业增长,如合约履约管制。茅铭晨也认为“公共利益理论”和“私人利益理论”都存在缺陷[7]。利益主体的压力、游说及管制者的理念等因素的综合,决定政府管制的政策走向,即政府管制乃利益博弈的结果。

本文只关注政府管制对企业经营带来的负面影响,观察政府管制负担是否通过企业投融资行为,从而抑制企业增长。本文的研究特点是:使用以城市为单元的企业调查数据的整体水平展开研究①利用世界银行对我国不同城市的企业调查数据,计算各城市企业指标的均值,代表该城市的整体水平,以此来观察各城市政府管制负担对该城市企业增长的影响。。在我国,不同城市的政府对该城市经济发展具有较强的控制力,政府管制水平存在较大差异,使用城市水平的数据可以有效克服使用企业水平数据的偏差,以及企业自身特殊因素对增长速度的影响,能够较好地体现各城市之间因政府管制水平差异给企业带来的不同负担。这样处理还能够把企业水平的离散数据转换为城市水平的连续数据②企业水平的调查数据一般是有偏的,转换成城市水平数据后除去了数据的有偏性,数据更符合正态分布。。

下文的安排是:第二部分是理论文献分析,探讨政府管制、企业增长和企业投融资之间的关系;第三部分是数据来源与研究设计;第四部分是实证结果分析;第五部分是结论与政策建议。

二、理论分析:政府管制负担、融资约束与企业增长

(一)政府管制负担对企业投融资的影响

信贷配给理论为政府管制与企业融资关系架起了理论桥梁。信贷资金市场供求双方存在信息不对称,存在信息优势的借款人可通过掩盖信息和行为,损害贷款人的利益,导致信贷资金融通过程中的逆向选择和融资后的道德风险,贷款人不得不采取限定信贷数量,使部分借款人得不到信贷资金的支持,结果是信贷市场无法通过市场机制实现信贷资金的优化配置,即出现市场失灵[8-9]。这为政府干预信贷资金市场失灵,弥补市场机制的缺陷,提高市场效率,提供了理论基础。但是,政府在对信贷资金配置进行管制时,可能被银行“俘虏”,为帮助银行实现利润最大化,干预企业信贷融资,使大型国有企业过度贷款,中小企业融资更加困难。

在我国,新型的银政关系发展导致中央政府对金融机构的直接干预和控制逐步减少,而地方政府与商业银行的关系日益密切。商业银行与地方政府形成了一种新型的银政关系,这种银政关系不再是计划经济体制时期的干预与被干预的关系,而是一种相互依赖的关系[10],即地方政府需要银行资金支持地方财政投资,而银行的商业化改革,促使银行具有强烈的“俘虏”政府的欲望,希望利用地方政府手中的资源获得超额利润。因此,在政府的管制下,银行信贷资金出现过度集中现象。在企业层面看,一些企业融资过度,而另一些企业则受到融资约束。这种新型银政关系的后果是,银行和企业都求助于政府,政府利用管制权获取管制收益,同时给银行和企业带来管制负担。一些学者的研究也从一个侧面印证了这个问题。孙铮等研究发现企业所在地的市场化程度越高,长期债务的比重越低,并且发现这种差异的主要原因,可归因于政府对企业干预程度的不同[11]。黎凯和叶建芳发现中央政府和地方政府对短期借款基本没影响,中央政府对长期借款干预较少,地方政府主要对长期借款进行干预[12]。方军雄研究发现政府干预导致信贷资金配置向效率低下的国有企业倾斜,影响了信贷资金的配置效率[13]。张西征和刘志远研究发现,中国商业银行在分配信贷资金时存在双重标准,即考虑公司的信贷能力,又考虑公司的性质[14]。

政府管制对企业投资的影响主要基于政治利益。Shleifer和Vishny认为,在国有企业中,政府官员会基于自己的政治立场,利用自己掌握的权力对企业资源进行有目的的低效投资或转移[15]。从传统集权体制向财政包干分权改革以及后续向分税制转变后,我国地方政府被赋予相当大的财政支配权,财政激励促使地方政府推动地方经济增长,导致政府干预企业投资行为。张维迎和粟树,杨灿明,周业安以及郭庆旺和贾俊雪等都指出,行政分权和财税体制改革为地方政府干预经济提供了动力,其结果是导致地方政府尽可能地要求地方企业加大投资,以提高本地GDP和财政收入[16-19]。夏立军和方轶强指出,虽然国有企业通过改制上市,其治理结构和监管环境发生了很大的变化,但是,由于政府依然控制它们,各级地方政府既有动机又有能力将其自身的社会性目标或自身的政治目标内部化到其控制的上市公司中[20]。地方政府控制了土地、能源等重要资源,民营企业与地方政府之间的关系较为密切[10],这为政府干预民营企业提供了基础。这些研究表明,地方政府有动机,并且有能力干预地方企业的投资行为,政府这种“杀鸡取卵”式的干预,短期看好像促进企业增长,长期看政府过度管制的后果是企业投资过度,降低了企业投资效率,最终阻碍了企业增长。

(二)企业融资约束与企业增长

融资约束理论为企业投融资行为影响企业增长提供了理论基础。企业能否及时获得外部融资,直接影响到它能否把握新的投资机会,推动企业增长[21]。关于金融发展促进经济增长的研究,间接地讨论了融资约束对企业增长的影响,隐含的逻辑是:“金融发展程度越高,企业面临的融资约束越小,企业增长速度越快,进而促进经济增长”。Schumperter最早指出,发达的银行业可以缓解企业融资困难,促进企业增长,推动经济发展[22]。Rajan和 Zingales研究显示,对于更加依赖外部融资的行业来说,发达的金融市场可以缓解其融资压力,促进行业增长[23]。Demirguc-Kunt和 Maksimovic发现积极的股票市场和发达的银行部门有助于减轻倚重外部融资的企业的融资约束,促进其发展[24]。Levine等跨国别的研究发现,金融中介的发展水平与经济增长正相关[25]。这些研究都表明,发达的金融市场,有助于放松企业融资约束,促进企业增长。直接研究融资约束与企业增长关系的文献也发现,企业面临的融资约束直接影响其增长速度,融资障碍越大,企业增长越缓慢,尤其是对新成立的企业和小企业,阻碍作用更加明显[26-27]。

文献研究发现融资约束可能通过多种途径影响企业增长。首先,有证据表明融资约束会影响企业行为和战略,如固定资产投资行为[21,28];营运资金的投资行为[29];现金的管理政策[30];存货的需求[31];研发支出和创新战略[32-33]等。其次,研究企业对当前的财务危机作出反应证据表明,企业对融资约束的反应存在差异[30]。当面对融资约束时,有些企业趋向放弃一些投资项目,尽管它们有能力投资,尤其是那些经历低增长的企业,表现出较强的出售生产性资产获得现金的倾向。这种异质性反应导致不同增长水平的企业,对融资约束的反应存在差异,进而融资约束对不同增长水平企业的影响也存在差异。这意味着,融资约束不但影响企业增长,不同增长速度的企业对融资约束反应的差异,会影响其投融资行为,进而影响其增长。最近关于融资约束与企业增长的理论模型也支持这一点[34-35]。

上述文献分析表明,地方政府不合理的过度管制,导致信贷集中和信贷配给并存,部分企业信贷过度,部分企业信贷不足,结果加重银行和企业双方的负担,影响资金配置效率,从而抑制企业增长。反过来,企业增长速度降低又会加重企业融资约束程度,进一步降低企业投资效率,使企业增长速度进一步降低,依次循环下去。这意味着,不合理的政府管制,会使企业经营和企业发展进入恶性循环。反之,放松政府管制,企业进入良性循环。我国东南地区经济发展呈现增速趋势,可能就是较早进行改革开放、放松政府管制,促使企业进入良性发展循环的结果。

三、研究设计与数据

(一)研究设计

根据上面的理论分析,政府管制可通过影响企业投融资行为,从而影响企业增长。而企业增长与企业投融资之间又存在相互影响。因此,要想得到稳健的检验结果,必须控制企业融资、投资和增长之间的内生性。本文采用联立方程组来控制它们之间的内生性,观察政府管制是否通过企业投融资对企业增长产生影响,具体的实证方程如下:

在这里,growth表示企业增长率;ik表示企业投资比率;finance表示企业融资约束程度;regulation表示政府管制水平;law表示法律保护程度;labour是企业雇用员工人数的对数,表示企业规模大小;profit是营业利润率,表示企业盈利水平;age是企业注册年数,表示企业成熟度;share是控股股东持股比率,表示股权结构状况;area表示地区哑变量,用来控制其它因素导致的不同地区企业投资和融资的差别。在方程组中,方程(1)为企业增长方程,企业增长主要受企业投资规模、融资约束程度、企业规模、企业年龄、股权结构等的影响;方程(2)为企业融资约束方程;方程(3)为企业投资方程。β11和β21联合体现政府管制通过企业投资对企业增长的间接影响;β12和β31联合体现政府管制通过企业融资对企业增长的间接影响。

政府管制负担和法律保护程度是指一个国家或一个国家内各地区的政府管制水平和法律完善程度,属于宏观或中观指标,相对于微观企业的投融资行为和企业增长,应该属于外生性变量。如果直接使用微观企业调查数据,就会出现企业增长与企业受到的政府管制和法律保护之间的内生性①经营效益好、增长速度快的企业可能会受到政府的特别关爱,政府会为其创造相对宽松的经营环境,企业自然感到政府管制较小和法律保护程度较高,反而反之。。从企业调查数据也能看出,同一地区不同企业对政府管制水平和法律保护程度的感受存在明显的差异,直接使用以企业水平数据进行研究,一个地区政府管制水平和法律保护程度,就很难讲它是高、还是低,研究结论自然也就不好解释,是由于受到政府特别关爱导致企业增长速度快,还是不同地区的政府管制差异导致该地区企业增长速度不同。因此,本文使用以城市水平数据进行研究,克服以企业为单元进行研究的不足。

(二)数据来源与变量设计

1.数据来源

本文使用世界银行对中国企业投资环境调查数据进行实证检验。这次调查涉及6个区域——东南(包括广东、福建、浙江、上海、江苏等)、环渤海地区(包括北京、天津、山东等)、东北三省、华中(包括人口密集度很高的五个省)、西北、西南,共计对120个城市的企业进行调查,每个城市调查100家公司(直辖市调查200家公司),总计调查了12400家企业。所调查企业中包括化工、机械制造、运输设备制造、食品加工、纺织及电子企业,世界银行中国局局长杜大伟认为,这个样本被实践证明与中国制造业的整体情况是相符的,具有中国制造业的代表性。

本文是基于城市水平的研究,需要把企业层面的数据转变为城市层面的数据。具体做法是,利用不同城市12400家企业调查数据,计算各种企业层面的研究变量指标,以各城市的企业层面指标为基础,分别计算不同城市各研究指标的均值,代表各城市的整体水平。

2.变量设计

(1)政府管制负担。世界银行驻中国和蒙古局局长杜大伟发布世界银行《中国120城市投资环境调查报告》中指出,此次调查使用企业高层管理人员和政府部门打交道的时间长短,试图量化由于政府规管给企业造成的负担。因此,我们采用企业高层管理人员每月与政府管理部门打交道的时间长短指标,代表企业所受到的政府管制负担②该指标共分1天、2-3天、4-5天、6-8天、9-12天、13-16天、17-20天和大于21天,共有8个级别。其中,有135家企业没有回答,占总调查企业的1.09%,大部分企业每月与政府打交道的时间不超过8天,前四个级别各自站总调查企业的百分比为:17.16%、39.94%、22.21%和12.43%,超过8天的企业仅占7.14%。。计算各城市企业每月与政府打交道的时间均值,代表该城市的政府管制负担,记作regulation。

(2)法律保护程度。有关法律保护水平的衡量,国内的研究多使用樊刚和王小鲁构建的各省区对生产者合法权益的保护程度指标。由于本文是基于城市水平的研究,樊刚和王小鲁的法律保护指标无法满足本文的需求。本文利用这次调查数据中两个关于法律保护的指标,计算各城市的法律保护程度③这两个调查指标是:(1)在商业和法律纠纷中,企业的法律合同和产权被保护的比率;(2)企业与本地区的供应商、顾客和附属机构的商业法律纠纷时,有多少信心认为能够得到地方法律系统公平的解决。。具体计算方法是:先对这两个指标进行主因子分析,提取第一个主因子作为每个企业受到的法律保护程度;然后分城市计算这个主因子的均值,作为各城市的企业法律保护程度,记作law。

(3)融资约束程度。本文使用调查数据中企业进入金融市场影响企业经营和成长的程度,代表企业融资约束程度,该指标较好地直接测度了企业受到的融资约束①经营效益好、增长速度快的企业可能会受到政府的特别关爱,政府会为其创造相对宽松的经营环境,企业自然感到政府管制较小和法律保护程度较高,反而反之。。同样,我们计算各城市企业融资约束程度均值,代表该城市的企业融资约束程度,记作finance。

(4)企业投资规模。本文使用新增固定资产投资占固定资产净值的比率代表企业投资规模。同样,分城市计算该城市所有被调查企业投资率的均值,记作ik,代表该城市的企业整体投资规模。

(5)企业增长速度。本文采用2004年和2003年企业销售额的增长速度均值代表企业增长速度,企业销售额增长速度的计算,使用本年销售额的对数减去上年销售额的对数。计算各城市100家企业增长速度的均值②使用各城市100家企业数据计算该城市企业整体增长速度时,为了控制极端值的影响,剔除上下3%分位企业数据。,代表该城市企业整体增长速度,记作growth。

(6)其他控制变量。文献研究认为,企业增长除了受外部政府制度、法律环境等外部影响之外,还会受企业成立时间长短、企业规模大小。和股权集中程度的影响。为此,我们加入各城市的整体企业盈利能力、企业规模、企业年龄和股权集中程度作为控制变量。企业盈利能力是企业经营利润比企业主营业务收入;企业规模是企业员工人数的对数;企业年龄是企业注册成立的年限计算;股权集中度是控股股东持股比率。同样,根据这些企业指标,分城市计算各城市的均值,代表各城市的整体企业状况。

四、实证分析

(一)探索性分析

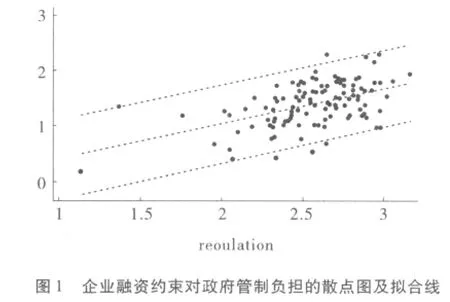

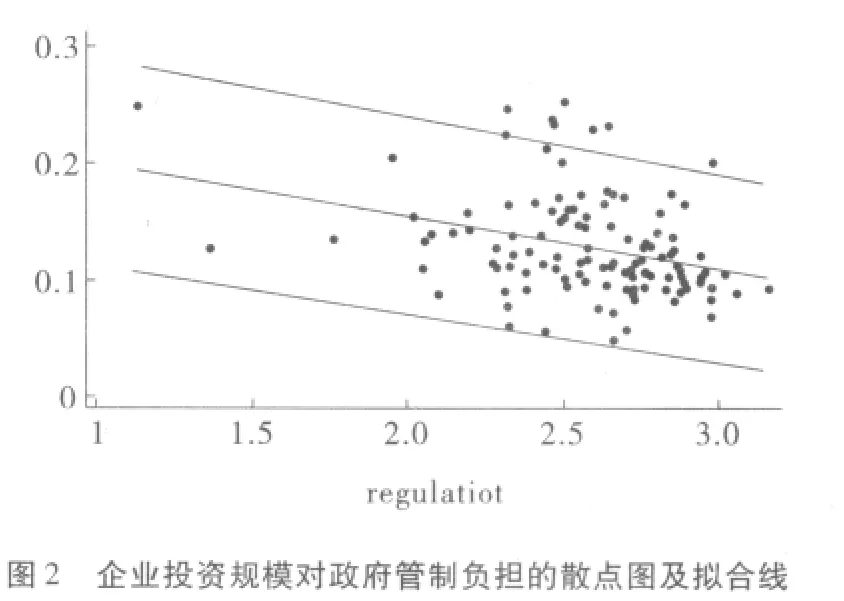

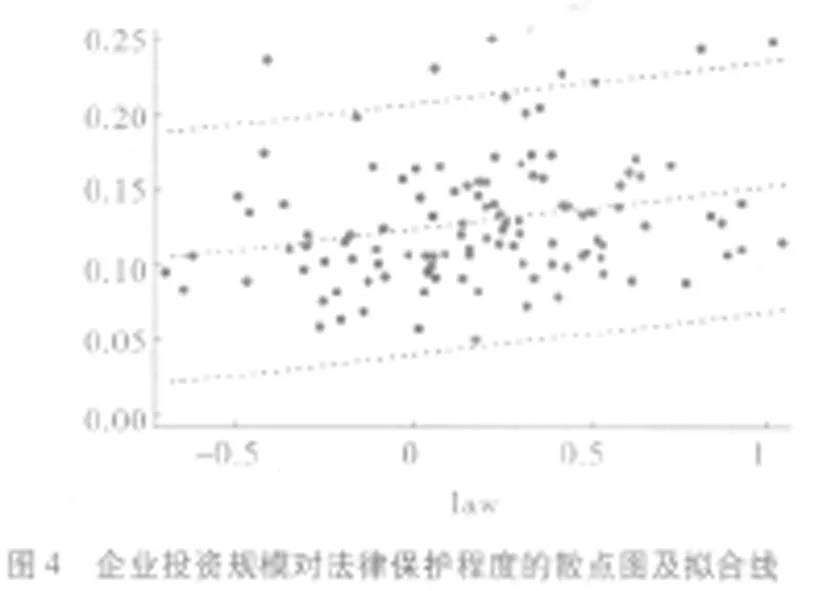

为探索变量之间的相关性变化,先将企业融资约束程度和投资规模对政府管制负担和法律保护程度作散点图和线性拟合(分别见图1-4),再将企业增长速度对企业融资约束程度和企业投资规模作散点图和线性拟合(分别见图5-6)。通过这些分析图可得出如下信息。

通过观察拟合直线的斜率可知,企业融资约束程度随政府管制负担的增加而增大,随法律保护程度的增加而降低;企业投资规模随政府管制负担的增加而减小,随法律保护程度的增加而增大;企业增长速度随企业融资约束程度的增加而减小,随企业投资规模的增加而增大。根据拟合直线的斜率大小可知,企业融资约束程度和企业投资规模随政府管制负担的变化幅度明显大于随法律保护变化的幅度;企业增长速度随企业投资规模变化幅度大于随融资约束变化的幅度。

通过观察散点图的散点在拟合直线周围分布情况可知,企业融资约束对政府管制的拟合度高于企业投资对政府管制的拟合度,对法律保护的拟合也表现出同样的特征;企业增长对企业投资的拟合度高于对企业融资约束的拟合度。这些特征与经济理论相一致,企业良好的外部经营环境,如降低的政府管制负担、较高的法律保护程度,放松了企业外部融资约束程度,增加企业投资规模,进而促进企业增长。

图5 企业增长速度对企业融资约束的散点图及拟合线

图6 企业增长速度对企业投资规模的散点图及拟合线

(二)回归分析

本文分别采用普通最小二乘法(OLS)、似不相关回归(SUR)、三阶段最小二乘法(3SLS)进行估计①联立方程组的估计方法分为单方程估计法和系统估计法,单方程估计法只利用了有限信息,即只包含在所估计的结构方程中的,关于变量样本数据信息,而对方称之间的关系信息,则没有完全利用;系统估计法是同时估计全部结构方程,同时得到所有方程的参数估计量,该方法利用了系统的全部信息,因此,也称全部信息估计法。。普通最小二乘法估计,在结构方程中没有参数限制条件时,该方法等同于使用单方程最小二乘估计每个方程。似不相关回归法是考虑到方程间的误差项存在异方差和同期相关的条件下,估计联立方程系统的系数,实际上,似不相关回归也是一个两阶段估计过程,它的估计量不但是一致的,而且是(渐进)有效的。三阶段最小二乘估计是将两阶段最小二乘估计(2SLS)和似不相关回归(SUR)相结合的一种估计方法,使用3SLS对整个联立方程系统同时估计是有效率的,但是,3SLS估计的缺点是,如果其中的某个方程估计的不准确,则可能影响系统中其它方程的估计。由于三种方法各有长处,也都存在不足,本文同时使用这三种估计方法进行估计,使它们的估计结果相互印证,估计结果见表1,这里仅给出了主要变量的估计系数。

首先,观察企业增长方程。在三种估计结果中,企业投资规模变量的系数都为正,OLS估计和3SLS估计的系数大小相当,分别为0.478和0.448,SUR估计的系数较大,为0.770,在OLS估计和SUR估计中,都在1%的水平显著,在3SLS估计中,在10%水平上显著,表明企业增加投资对企业增长具有促进作用;企业融资约束变量的系数都为负,分别为0.022、0.033 和0.051,显著性水平分别是10%、1%和5%,表明企业受到的外部融资约束会抑制企业增长速度。

其次,观察企业融资约束方程。在三种估计结果中,政府管制变量的系数都为正,分别是0.488、0.451和0.327,三个系数都在1%的水平上显著,这充分表明,政府管制负担增加了企业外部融资约束程度;在OLS估计和SUR估计中,法律保护变量的系数为负,在3SLS估计中,法律保护变量的系数为正,都不具有显著性,这意味着,从城市层面看,本文没有发现不同城市的法律保护程度与该城市企业融资约束存在系统的共变性。企业增长速度的系数为负,与预期相一致,说明企业增长速度的增加能够放松企业融资约束程度。

最后,观察企业投资方程。在三种估计结果中,政府管制变量的系数都为负,分别是-0.027、-0.018和 -0.047,OLS 估计和 3SLS 估计中的系数在5%的水平上具有显著性,这表明,政府管制负担增加,降低了企业投资规模;法律保护的系数也都为负,OLS估计和SUR估计中的系数在5%水平上显著,表明法律保护的提高降低了企业投资规模,可能是由于法律保护的提高抑制了政府对企业投资的干预,降低了企业过度投资所致。企业增长速度的系数为正,与预期相一致,表明企业增长速度的增加促进企业投资。

根据上述企业增长方程中企业投资和企业融资约束变量的系数,以及企业投资方程和企业融资约束方程中政府管制变量的系数,可以认为,不合理的政府管制,增加了企业的负担。政府管制负担增加,不仅增加企业融资约束,而且降低企业投资规模,进而抑制企业增长速度。

表1 回归结果

五、结论与政策建议

根据前面的理论分析和实证检验,结果表明:在我国,不同城市的政府管制负担和法律保护程度对企业增长都产生一定的影响,并且政府管制负担的作用力更显著,政府管制负担不仅增加了企业融资约束程度,而且降低了企业投资规模,最终都抑制了企业增长。该文研究结论丰富了政府管制对企业影响作用的研究。本研究的启示是:不合理的政府管制,会增加企业负担,加重企业融资约束,降低企业投资规模,从而抑制企业增长。要想实现企业健康快速发展,促进地方经济进步,政府在对经济运行和企业经营进行管制时,一定要以不增加企业负担为条件,否则,不但不能弥补市场机制的不足,而且会抑制企业增长,使地方经济发展进入恶性循环。

[1]Stigler G J.The theory of economic regulation[J].Bell Journal of Economics and Management Science,1971(2):3-21.

[2]Shleifer A,Vishny Robert W.The grabbing hand:Government pathologies and their cures[M].Cambridge,MA,Harvard University Press,1998.

[3]Young A.The razor's edge:Distortions and incremental reform in the people's republic of China[J].Quarterly Journal of Economics,2000,115(4):1091-1135.

[4]徐承红,李文洁.地方保护主义与区域中小企业的发展[J].宏观经济研究,2010(12):62-68.

[5]Li David D.The costs and benefits of government control during transition:Evidence from China[M].Mimeo,U-niversity of Michigan,1996.

[6]李涛,周开国,乔根平.企业增长的决定因素—中国经验[J].管理世界,2005(12):116-122.

[7]茅铭晨.政府管制理论研究综述[J].管理世界,2007(2):137-150.

[8]Jaffee D M,Russell T.Imperfect information,uncertainty,and credit rationing [J].Quarterly Journal of Economics,1976,90(4):651 -666.

[9]Stiglitz J E,Weiss A.Credit rationing in markets with imperfect information[J].American Economic Review,1981,71(3):393-410.

[10]宋文昌,童士清.关于信贷拥挤的理论探讨[J].金融研究,2009(6):175-185.

[11]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[12]黎凯,叶建芳.财政分权下政府干预对债务融资的影响——基于转轨经济制度背景的实证分析[J].管理世界,2007(8):23-34.

[13]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007(12):82-92.

[14]张西征,刘志远.货币政策调整如何影响中国商业银行信贷资金的分配——来自微观公司数据的研究发现[J].财贸经济,2011(8):59-67.

[15]Shleifer A,Vshiny R W.Politicians and firms[J].Quarterly Journal of Economics,1994,109(4):995 -1025.

[16]张维迎,粟树.地区间竞争与中国国有企业的民营化[J].经济研究,1998(12):12-22.

[17]杨灿明.地方政府行为与区域市场结构[J].经济研究,2000(11):58-64.

[18]周业安.地方政府竞争与经济增长[J].中国人民大学学报,2003(1):97-103.

[19]郭庆旺,贾俊雪.地方政府行为、投资冲动与宏观经济稳定[J].管理世界,2006(5):19-25.

[20]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[21]Fazzari S M,Hubbard R G,Peterson B C.Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141-195.

[22]Schumpeter J A A.Theory of economic development[M].Harvard University Press,Cambridge,MA,1911.

[23]Rajan R G,Zingales L.Power in a theory of the firm[J].Quarterly Journal of Economics,1998,113(2):387-432.

[24]Demirgüc-Kunt A,Maksimovic V.Law,finance,and Firm growth[J].Journal of Finance,1998,53(6):2107-2137.

[25]Levine R,Loayza N,Beck T.Financial intermediation and growth:Causality and causes[J].Journal of Monetary Economics,2000(46):31 -77.

[26]Beck T,Demirgüc - Kunt A,Levine A.Law and finance:Why does legal origin matter?[J].Journal of Comparative Economics,Elsevier,2003,31(4):653-675.

[27]Angelini P,Generale A.On the evolution of firm size distributions[J].American Economic Review,2008,98(1):426-438.

[28]Bond S,Elston J,Mairesse J,et al.Financial factors and the investment in Belgium,France,Germany,and the United Kingdom:A comparison using company panel data[J].Review of Economics and Statistics,2003,85(1):153-165.

[29]Fazzari S M,Petersen B C.Working capital and fixed investment:New evidence on financing constraints[J].Journal of Economics,1993,24(3):328 -342.

[30]Campello M,Graham J,Harvey C R.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):470-487.

[31]Kashyap A,Lamont O,Stein J.Credit conditions and the cyclical behavior of inventories[J].The Quarterly Journal of Economics,1994,109(3):565-592.

[32]Hall Bronwyn H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-52.

[33]Brown J R,Fazzari S M,Petersen B C.Financing innovation and growth:Cash flow,external equity,and the 1990s R&D boom [J].Journal of Finance,2009,64(1):151-185.

[34]Cooley Thomas F,Quadrini V.Financial markets and firm dynamics[J].American Economic Review,2001,91(5):1286-1310.

[35]Clementi Gian L,Hopenhayn Hugo A.A theory of financing constraints and firm dynamics[J].Quarterly Journal of Economics,2006,121(1):229-265.

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

能源(2017年9期)2017-10-18

创业邦(2016年6期)2016-06-20

上海国资(2015年8期)2015-12-23

人生十六七(2015年6期)2015-02-28

中共宁波市委党校学报(2014年4期)2014-03-01