欠发达地区农民专业合作社产权融资状况调查分析——基于甘肃155家省级示范社的调查

2012-01-22 02:17:38杨林娟谢鹏云范瑞雪

山东农业大学学报(社会科学版) 2012年2期

□陈 瑜 杨林娟 谢鹏云 范瑞雪

欠发达地区农民专业合作社产权融资状况调查分析

——基于甘肃155家省级示范社的调查

□陈 瑜1杨林娟1谢鹏云2范瑞雪2

现阶段对欠发达地区农民专业合作社而言,产权融资是其发展的物质基础,有效解决产权融资问题是解决其资金困境的关键。本文选取甘肃省155家农民专业合作社省级示范社作为样本,通过调查分析其产权融资状况及存在的问题,针对落后地区农民专业合作社提出了完善合作社各项制度、进行规范化管理、推进股份制改革、明晰政府财政资金产权等解决建议。

农民专业合作社;产权融资;调查分析;欠发达地区

一、引言

近年来,我国农民专业合作社步入了快速发展的新时期,然而资金问题却一直影响和制约着合作社的发展壮大。如何切实解决合作社资金困境是消除其发展瓶颈的关键所在。从近年来我国学者的研究成果看,学者们认为只有全面改革农村金融体系,积极拓宽农民专业合作社筹资渠道(温铁军,2007;王文献,2007)才能有效解决合作社融资乏力的状况。相应地提出了通过拓展政策性金融的业务范围、鼓励商业银行提供优惠性贷款(孔祥智,2007)、加快信用社改革、创新信用社贷款品种(谷华,2008)、允许农民专业合作社从事农村金融业务,发展真正意义上的农村合作金融从而解决合作社融资问题(孔祥智,2007)。与此同时,学者们认为修正与完善合作社自身制度设计,以机制创新来提高合作社自身资金筹集能力,是解决融资困境的另一有效途径(冯开文,2005)。具体讲,合作经济组织可通过提高入社社员的股金、吸收社员多样化投资加强自身的资金积累(田莉,2010),同时还要制定吸引外部资金的机制扩大吸收外部资金投入,提高合作组织的资金实力(余丽燕,2007)。显然,目前理论界就农民专业合作社融资问题的研究更侧重于解决合作社债务型融资困境。

对于欠发达地区而言,农民专业合作社起步较晚,合作社大多处于初创时期和发展初期,缺乏抵押品和充分的资信证明,因而债务融资特别是通过正规金融渠道融资困难很大。因此,如何激发合作社自身权益融资能力、解决产权融资问题就成为当前解决欠发达地区合作社资金问题的必要途径。为此,“甘肃省农民专业合作社融资问题调查分析”课题组对甘肃省农民专业合作社进行了抽样调查,希望通过深入调查分析合作社产权融资存在的问题能够对改善欠发达地区农民专业合作社融资困境提供可借鉴的对策建议。

二、数据来源及调查基本情况说明

文中数据资料主要来源于借助“甘肃省农民专业合作社示范社理事长培训会”的机会进行的问卷调查和在平凉、庆阳、武威、张掖等地进行的实地考查。调查中共发放问卷160份,回收有效问卷155份,问卷有效率达96.88%,最终确定样本合作社为155家。本次调查的对象主要是农民专业合作社负责人及部分社员。

样本合作社中,2007年之后成立的有136家,占总数的85%;从组建方式看,农民合作创办的占59.9%、企业带头组建的仅占12.7%。可见,甘肃农民专业合作社起步晚,主要以农民合作方式组建,合作社创办实体的很少。根据调查,99.36%的农民专业合作社存在资金困难,特别是用于扩大生产经营规模、推进标准化生产和组织培训等方面的资金尤为紧缺。资金已成为合作社生存与发展的重要制约因素。

三、农民专业合作社产权融资状况分析

(一)注册资本规模普遍较小,现金出资比例偏低,合作社发展的原始资金不足

根据表1,样本合作社注册资本金在50万元以下的占59.4%,合作社注册资本规模普遍较小。甘肃农民专业合作社大多通过农户合作方式组建,因此大部分合作社创立时的资金只有农户入股的小额资金,除去开办费、场地租用费,用于经营的资金所剩无几,致使合作社连用于农资采购等事务的日常周转资金都有困难。从出资方式看,现金出资的仅占38.34%,而非现金方式的出资比例高达61.66%(其中土地承包权入股占25.91%、房屋产权入股占17.10%、林权入股占 1.55%、技术入股占 16.06%、其他方式占1.04%)。显然,由于注册资本规模小且现金出资比例低,合作社发展的初始资本金严重不足。

表1 样本合作社注册资本金分布

(二)股权结构复杂多样,合作社的管理层享有绝对控制权

样本合作社中有139家合作社要求社员缴纳股金并允许以多种形式入股,占样本总数的89.7%。合作社之间股金标准差异较大:最低股金标准为5元/股,最高为100000元/股。原因是部分合作社的股份实际上是分为身份股和投资股,按照不同标准认购的。一般社员只需按较低标准认购身份股且认购股份份额会受到限制。据调查,全部样本合作社中有119家对一般社员认购股份份额进行了限制,占样本总数的76.77%,其中限定标准为不超过5股/户的占63.87%(表2)。管理者或投资人则按标准较高的投资股标准缴纳股金。还有一些不要求社员缴纳股金的合作社,实际上是由管理层的核心成员认购了全部股份,因此股金标准相对较高。不同合作社采取的股金认缴标准有所不同侧面反映出合作社股权结构的复杂性和多样性。投资者和管理者凭借雄厚的资金实力占有合作社大部分股金后,决策权也相应地集中于管理层,组织的民主决策形同虚设,这一点极大地影响到社员的入股积极性。

表2 一般社员认股份额限定标准分布

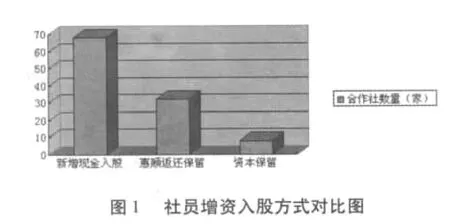

(三)社员增资入股规模小,合作社资本扩张能力较弱

截止调查,在样本合作社中只有69家合作社的社员进行了增资入股,占样本总数的44.5%,增资总额为2941.02万元,平均每家合作社增资42.6万元。根据表3,增资额在50万元以下的合作社占79.7%,显然大部分合作社社员增资入股规模较小。从增资入股方式看(图1),社员入股方式主要以新增现金入股为主,通过惠顾返还保留和资本保留方式增资的相对较少。调查中还发现,大部分合作社主要是吸纳合作社经营地域范围内的农户成为其社员,这种隐性的、地缘性社员资格限定极大地限制了合作社的资金来源。所以,合作社通过向社员筹资解决发展资金需求困难很大。

表3 社员增资入股额分布

(四)合作社盈利能力有限、盈余分配机制不完善,难以有效吸引外部投资

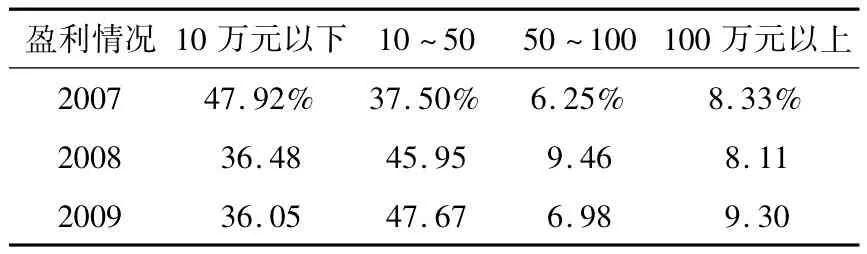

数据显示(表4),2007-2009年,样本合作社平均盈利额分别为57.10万元、60.81万元、68.42万元,盈利低于50万元的合作社占样本合作社总数的比例分别为85.42%、82.43%、83.72%。目前甘肃大部分合作社的经营项目主要集中于初级农产品的购销,业务涉足农产品加工领域的很少,大部分合作社没有经营实体,因此合作社盈利能力非常有限。具体到合作社的盈余分配问题,虽然有94%的合作社表示已建立了盈余分配制度,但是还存在诸如分配制度不透明、不稳定等问题。盈余分配制度的不完善,使得合作社和社员之间难以形成紧密的利益联系。“资本报酬有限原则”使合作社在吸收外部投资和社员增资时原本就具有先天不足,再加上盈利能力弱、盈余分配制度不完善,合作社难以有效吸引外部投资。

表4 2007-2009年合作社盈利情况统计

(五)公共积累不足影响了合作社的风险抵御能力和可持续发展

根据表5,样本合作社中没有提取公共积累的有87家,占样本总数的56.13%。绝大多数合作社表示没有计提公共积累是因为将盈余直接投入到了经营活动中。计提了公共积累的68家合作社中,公共积累提取比例最低的为2%,最高为40%,提取比例不超过10%的合作社占60.3%,大部分合作社公共积累的提取比例明显偏低。公共积累能力不足将直接影响到合作社的风险抵御和可持续发展。

表5 样本合作社提取公共积累的比例分布

(六)政府财政扶持资金产权不明

样本合作社中,共有83家获得过各种形式的政府财政资金支持,占样本总数的53.55%。其中在创社时期,得到政府资金支持的有49家,获得的资助金额多在10万元左右;在发展过程中,得到过财政资金资助的有68家,最多的获得了100万元财政资金支持。对于政府给予的扶持资金,合作社都明确规定扶持资金本身作为组织的公共财产,成员退社时不能分割,是公共积累资金的一部分。但是,绝大多数合作社都没有将政府扶持资金量化到农户账户中去,对于这笔资金使用过程中产生的收益的归属问题也没有明确的规定。

四、结论及建议

通过调查分析发现,目前甘肃农民专业合作社在产权融资过程中主要存在以下几方面问题:第一,受地区经济发展水平制约,农民专业合作社在创立初期资金普遍匮乏;第二,合作社发展水平层次不齐,股权结构多样但合作社管理控制权相对集中;第三,农户投资能力弱、社员入股积极性不强,制约合作社增资入股;第四,合作社普遍盈余分配机制不健全,难以有效吸引资本流入。鉴于以上存在的问题,建议:

(一)进一步改革、完善农民专业合作社各项制度,推进合作社规范化管理

一个组织若要保持健康、可持续发展,健全的制度体系、规范化的管理是不可或缺的。落后地区合作社大多处于发展初期,其制度体系往往有“形”而无“神”,管理过程普遍较为混乱。因此,当前必须要从建立、完善制度体系着手,对合作社实施科学和规范化管理。要进一步完善合作社民主管理制度,避免合作社沦为管理阶层追逐利益的工具。结合合作社自身实际情况灵活安排盈余分配制度,特别是资本相对稀缺的地区,可尝试引入股金分红和交易额分红相结合的方式,有效驱动投资资本流向合作社。建立、健全合作社会计和财务管理制度,有条件的合作社需设立专门的会计岗位,建立规范的账簿登记和管理制度。

(二)明晰合作社股权结构,对有条件的合作社进行股份制改造

明晰合作社股权结构就是要明确界定合作社各参与主体的责、权、利关系,从而形成一整套有助于提高合作社效率的激励约束机制,这也是解决产权融资问题的最有效方法。合作社股份可明确划分为身份股和投资股。一般社员和合作社主要管理人员必须认购身份股从而享有投票权,凭借社员身份可参与合作社的管理决策。合作社社员和外部投资者均可认购投资股,但投资股持有者没有投票表决权,社员也不能因持有投资股而获取附加表决权。投资股仅仅只是分享合作社经营成果的凭证。明晰股权最好的办法就是对合作社进行股份制改造。通过成立股份合作社,一方面有利于稳定股金,还有利于广泛的吸收社会资金。

(三)修正社员资格认定标准,激发农户入社、社员入股热情

通过修正社员资格认定标准,吸引更多农户加入合作社是扩大社员股金规模的一种办法。首先,破除基于地缘的合作社吸纳社员规则。只要是生产经营活动符合合作社要求的农户都可以成为合作社社员,这样有利于合作社调整社员结构、扩大经营规模、充分吸收社员投资。其次,鼓励有助于合作社不同发展阶段需要的非现金形式入股。农村地区原本就缺乏经济资源,因此更应该充分吸纳各种有利于合作社发展的生产资料、人力资源,甚至于可靠的市场营销渠道乃至准确的市场供求信息等,允许其所有者成为社员。

(四)加强对政府财政扶持资金使用的评估和监督,明晰政府资金产权

落后地区政府财力有限的情况下,必须以实现财政支持资金效益的最大、最优化作为资金使用目标。政府应建立起一套完整的合作社资信评估体系,以便于对合作社发展潜力定期进行评估并根据评估结果提供相应的支持。财政资金投入后要定期进行审计和稽查,确保财政资金能够合理、规范使用,实现资金使用效益的最大化。现阶段,由于政府资金产权不明晰,并没有达到扶持个体农户发展的目的。因此,建议将政府财政扶持资金设为公共股并量化到每个社员的账户,社员只享有收益权,当社员资格终止时,量化到个人账户的财政资金必须重新交还合作社并重新平均量化为其他社员的财产份额。

产权融资是农民专业合作社最早、最直接的资金来源,是其发展壮大的物质基础。有效解决产权融资问题是消除合作社融资瓶颈的关键。完善的制度和规范化管理是合作社健康稳定发展的基础也是股份制改革的先决条件,而只有通过明晰合作社权责关系,推进股份制改革,才能吸引资本要素源源不断地流入合作社。

[1]孔祥智.金融支持与农民专业合作社发展[J].中国农村信用合作,2007:32-33.

[2]温铁军,姜柏林.把合作金融还给农民——“重构服务三农的农村金融体系”的建议[J].农村金融研究,2007,(01):43-44.

[3]冯开文.国外合作社经验纵横论—几个代表性合作社的最新举措及对中国的启示[J].中国合作经济,2005,(08):45-48.

[4]谷华.农民专业合作经济组织贷款难问题解析[J].农村经济,2008,(04):128-129.

[5]黄祖辉,徐旭初.大力发展农民专业合作经济组织[J].农业经济问题,2005,(05):41-46.

[6]李晓渝,王文献.我国农村新型合作经济组织融资问题研究[J].农村经济,2006,(06):119-120.

[7]田莉.杨凌区农民专业合作社融资问题研究[D].杨陵:西北农林科技大学硕士论文,2010.

[8]余丽燕.农民专业合作社融资问题研究[D].杨陵:西北农林科技大学硕士论文,2008.

At present,equity financing is material basis of farmers'professional cooperatives in the underdeveloped area.The effective solution of problems in equity financing is the key to solve their financial difficulties.The article chose 155 farmers'professional cooperatives as the samples and survey and analyze of the samples'equity financing problems.It suggests the farmers'professional cooperatives to perfect the system,normalize management,advance shares system reform and distinct the property right of government's financial funds.

Survey and Analysis of Farmers'Professional Cooperatives'Equity Financing in the Underdeveloped Area---Based on Survey of Provincial Demonstration Cooperatives in Gansu Province

CHEN Yu,etc(26)

F321.42

A

1008-8091(2012)02-0024-04

2012-01-20

甘肃省2010年哲学社会科学规划项目"甘肃省农民专业合作社融资问题调查分析"的部分研究成果。

1.甘肃农业大学经济管理学院,甘肃兰州,730070;2.甘肃省农牧厅农经处,甘肃 兰州,730000

陈 瑜(1980- ),女,甘肃天水人,甘肃农业大学经济管理学院讲师,主要从事农村金融问题研究;杨林娟,女,甘肃农业大学经济管理学院教授,本文通讯作者,主要研究领域:农村金融与公共财政。

猜你喜欢

中国书法(2023年12期)2023-02-02 15:51:36

湘潮(上半月)(2022年5期)2022-12-06 03:02:40

公民与法治(2022年5期)2022-07-29 00:47:44

农村财务会计(2020年2期)2020-12-24 15:08:26

当代党员(2018年3期)2018-03-03 18:53:09

华人时刊(2017年19期)2017-02-03 02:51:39

农村财务会计(2016年5期)2016-10-13 07:48:02

山西省政法管理干部学院学报(2016年1期)2016-07-31 18:09:48

吉林农业(2016年6期)2016-05-14 02:09:42

民主与科学(2014年3期)2014-02-28 11:23:10