人民币国际化:中国外贸微观基础视角分析

2012-01-10 08:40郭建伟

深圳大学学报(人文社会科学版) 2012年4期

郭建伟

(江南大学金融系,江苏 无锡 214122)

一、问题的提出

近年来,中国货币人民币的国际化议题在国内外的学术界引起了浓厚的兴趣。一种观点认为,现在的人民币地位与中国经济大国地位并不吻合,在不久的未来,人民币将成为全球化的货币,而全球货币体系也将以美元、欧元以及人民币这三大支柱为核心[1][2][3][4][5]。另一种观点则认为,虽然中国目前经济总量可观,而美国经济的全球份额也确实在下降,但是国际货币一旦形成就有一种惯性,如同上世纪70年代英镑的地位一样,美元也将在相当长一段时间内保持超级垄断地位,从而无论是诞生10年的欧元,还是现在蓄势待发的人民币,都难以撼动美元的这种超强地位[6][7][8]。

诚然,上述两种观点都有其一定的合理性。就前者而言,鉴于过去30多年中国经济的稳健发展与骄人业绩,人民币国际化确实应该成为中国经济与金融发展的题中应有之义,只要中国金融体系进一步稳健运行以及人民币资本账户的适时开放就有可能;就后者而言,国际货币体系的历史演变从经验上反映了国际货币的超强惯性,而这次全球金融危机更凸现了这种惯性。因而现在的问题是:中国经济总量在荣登全球第二以及经济有了持续增长后,人民币国际化就有了坚实的微观基础了吗?本文试从中国外贸的微观基础视角对此加以分析。

二、人民币国际化的启动及其外贸微观基础的缺失

就中国政府现行政策而言,人民币国际化是采取了渐进方式,“摸着石头过河”的。中国政府主要在这样几方面做出了推动:

其一,允许中国香港特别行政区开办人民币业务,并支持香港建成人民币离岸中心。自从2004年允许开办人民币业务以来,香港地区人民币离岸中心初具规模。在港经营人民币业务的存款机构,从最初的32家发展到2012年1月的133家。当然,目前人民币存款规模在港并不大,人民币存款占整个香港存款只有9.22%,而同期在港总的外币存款占到50.61%,仅美元存款一项就有29.95%①。

其二,推进人民币在国际贸易与投资中的使用。长期以来,我国国际贸易都没有使用人民币作为计价结算的货币。随着人民币汇率改革的成功以及人民币币值的相对稳定,使用人民币作为贸易与投资结算货币具有了经济可行性。2009年4月8日,开始在试点地区试行对外贸易人民币结算,同时对因贸易产生的投资等也采取人民币直接结算②。这项政策解决了境外人民币的可获得性问题。

其三,中国与相应国家签署本币互换协议,提升人民币国际形象,以及促进区域与全球货币金融稳定③。截至2012年2月底,中国已经签订或续签16份双边本币互换协议,协议金额达到14 462亿元人民币。迄今为止的本币互换协议有三个特点,即:提升人民币国际形象,减少对美元依赖;除关注本地金融稳定外,全球金融稳定进入我国货币金融稳定政策的考虑范畴;本币互换金额大幅度增加,彰显我国经济与金融实力的增加,并展现我国对亚洲以及全球金融稳定的贡献。东南亚金融危机后,在《清迈协议》下我国签署的货币互换金额为105亿美元,而这次总额已经达到14 462亿元人民币,折合美元约2 296亿美元,规模扩张约22倍④。

总之,通过这些举措,尤其是最近2年人民币互换协议的广泛签署,成为了人民币国际化的重要前奏与内容,同时对未来人民币国际化也将产生重要而积极的影响。

然而,一国货币历经国际化过程而成为国际货币需要有强大的微观基础与基本条件。作为国际货币核心要素的外在表现是,该国货币能够在国际贸易中广泛用作定价货币与结算,而微观基础需要支持这个外在表现。但下面的分析却恰好证明,人民币国际化或者说成为真正国际货币的微观基础并不支持这项核心表现⑤。

资料来源:W TO,及作者计算;注:左标,为出口占全球比;右标,为进口占全球比。

从图一可得,改革开放尤其是进入上个世纪90年代中期以后,中国进出口贸易大幅度增长。加入世界贸易组织的2001年,中国商品出口2 662亿美元,占全球4.3%,名列第6;商品进口2 436亿美元,占全球3.8%,名列第6。10年之后,中国成为世界最大的商品出口国家,第二大商品进口国家⑥。

这些确实为人民币国际化创造了非常有利的条件。但是贸易大国并不等于贸易强国。从这些数字的背后来看,我国对外贸易过分集中于发达市场,过于倚重于外资企业,显然这表明人民币国际化的微观基础非常脆弱。

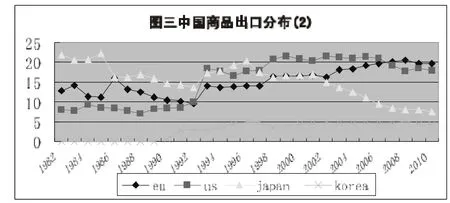

第一,我国对外贸易严重依赖发达经济体。首先从商品出口来看,自从1982年以来,我国严重依赖发达经济体(参考图二)。1982-2010年,我国对发达国家商品出口占商品总出口比重平均为79.34%。虽然2007-2010全球金融危机对我国在发达国家贸易影响较大,但是2010年对发达国家出口比重依然达到69.95%。具体而言,欧盟在我国出口市场的份额,2005年以后平均占到20%以上;而美国自从1994年后,其市场也一直占据我国出口的21%以上⑦。从图三我们还看到,在亚洲,日本与韩国是我国两个重要出口市场。

资料来源:IM F,D irection of T rade,及作者计算。注:图中数字表示我国对发达经济体出口占我国出口总额的比重。

资料来源:IM F,D irection of Trade,及作者计算。

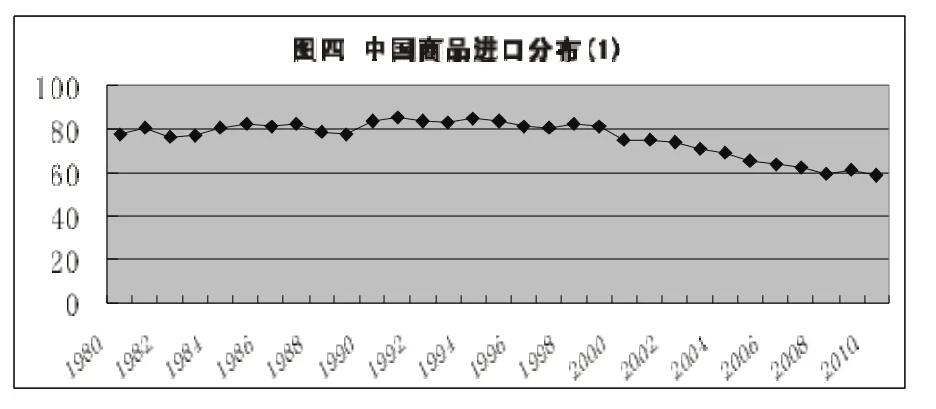

其次,就进口情况而言,我国同样严重依赖发达国家(参见图四、图五)。

资料来源:IM F,D irection of T rade,及作者计算。注:图中数字表示我国对发达经济体进口占我国进口总额的比重。

资料来源:IM F,D irection of T rade,及作者计算。注:eu-欧盟;us-美国;japan-日本;korea-韩国;germany-德国。

图四反映我国商品进口依赖发达经济体情况,从1994年高峰时期的84%逐渐降到2010年的59%。虽然进入新世纪,我国对新兴市场与发展中国家的进口大幅增加,2010年比重达到空前的31%,但我国依然有超过60%的商品来源于发达国家⑧。日本、韩国、美国以及德国,是我国商品进口的主要来源国,欧盟、北美则是除亚洲以外我国最大的两个进口来源地区(参见图五)。

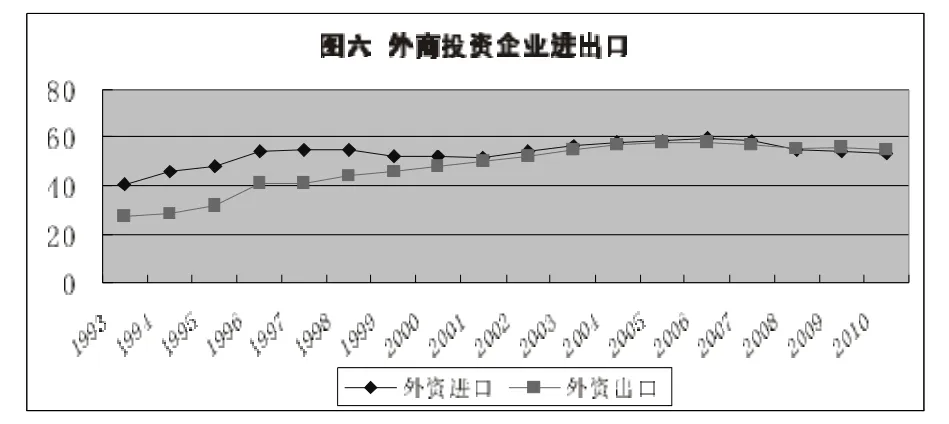

第二,我国商品进出口严重依赖外资企业。1993-2010年间,外资企业进口占我国商品进口的比重平均为53.35%,而出口的这一比重略低,但依然平均达到47.77%。进入新世纪,外资企业进出口在我国外贸中的份额进一步增加,出口与进口比重平均都达到55%以上。由于受全球金融危机的影响,最近3年这两个比重有稍许降低,但依然占据我国商品进出口的半壁江山(参见图六)。

资料来源:IM F,D irection of T rade,及作者计算。

第三,我国在全球竞争力依然相对滞后。与我国外向型经济依赖外资企业相对应的是,我国经济的全球竞争力并没有随着我国经济总量与外贸总量的增长而增强。根据世界经济论坛 (World Econom ic Forum)的报告,我国经济2008年以前处于由要素拉动演化到效率拉动经济增长的过渡阶段,2009年我国经济开始进入效率拉动经济增长阶段⑨。总体来看,我国经济竞争力在提升,但是还没有实质性进展。从历年情况来看,我国全球竞争力依然排在绝大部分发达国家(地区)之后(参看表一)。

表1 全球竞争力排名(2007-2011)

应该说,上述三点对我国人民币在国际贸易报价与结算的功能具有极为重要而深远的影响。由于我国外贸依赖发达国家,尤其是美国、日本以及欧盟,由此在双边贸易中,这些国家与地区会更有优势选择其本币报价。按照国际货币的一般理论,中短期内美元、日元与欧元会主导我国对这些国家与地区的进出口报价。同时,由于发达国家市场竞争更趋激烈,为了占领市场与获取份额,我国企业(包括外商投资企业在内)出口时都会更倾向于选择当地货币定价策略?;而从这些国家进口,我们外贸报价货币选择的谈判余地也不多。此外,如果依赖发达国家市场,假如我们核心竞争力很强、外贸产品具有比较优势而且差异化显著的话,那么在外贸报价货币选择上我国企业依然可以拥有强大的优势。但现实的情况是,整体而言,我国核心竞争力大大落后于美、德、日等国家。这意味着总体上我国制造业产品并没有强大的比较优势与差异化,从而,在发达国家进口市场上,我国企业产品不具有强大竞争力。由此不难推出这样一个结论:我国制造业出口在发达国家市场上以人民币报价的份额不会太多。同时,对于原材料等初级产品进出口,我国报价货币选择的余地更少。大宗初级产品基本上都是用美元报价,即使国际化程度较高的欧元都难以挑战美元的这一地位。

除此之外,我国较强地依赖三资企业进出口的外贸特征更加弱化了人民币国际贸易报价的基础。外资企业进出口占据我国外贸市场的半壁江山,说明我国仅仅是充当了外资企业生产链条的中间环节。鉴于绝大部分外资企业的发达国家背景,它们进出口货物报价行为更会从其全球战略出发而以美元这样的现行超级国际货币作为报价货币[9]。

正是由于上述人民币国际报价微观基础的缺失,将导致人民币被选作贸易报价货币的几率不大。至少从中短期内而言,在我国经济核心竞争力得到极大改变之前,我国人民币在对外贸易报价货币的选取上将处于不利地位。这种情况,将直接导致我国人民币作为国际货币的核心力不强,并由此严重阻碍人民币充当国际货币其他两项重要功能的正常发挥。一方面,由于人民币国际贸易报价的不充分,那么在外汇市场上,人民币的交易就不会大幅度增加;另一方面,如果全球贸易中很少使用人民币,外汇市场也很少使用人民币,那么各国中央银行需要持有人民币作为其外汇储备资产的内生需求也就不足。由此则会出现人民币在全球官方外汇储备比重偏低,最终的结果是,人民币作为国际货币的作用不大,或者至少与我国经济大国的地位不相称。

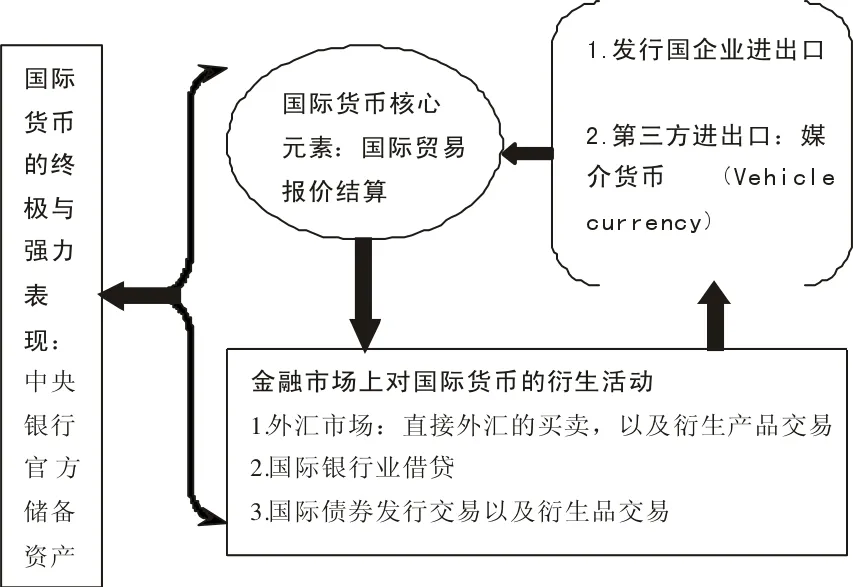

对于上述分析,可以用图七来进一步阐释。鉴于我国对外贸易的现有模式以及结构,我国人民币国际化的微观基础并不牢靠,即图七中的圆型部分并不充分满足。由于缺乏这个微观基础,在金融市场中,外汇交易、国际银行业以及国际债券与欧洲债券的衍生活动就会严重不足。在国际货币功能的这两部分,即图七右部所示功能不全的情况下,国际货币的最强特征部分,即官方外汇储备必然表现乏力。

图七国际货币的核心与外在表现

总之,在我国现有国际贸易模式与结构特征下,人民币国际化的任务非常艰巨,完成时间也不会如外界所预言的那么快。即使人民币国际化取得进展,但是如果上述特征没有重大改观,人民币国际化后的地位也不会很高,其国际货币的发挥空间也不会很大。从2011年第3季度全球官方外汇储备数据来看,我国人民币还没有显著的数量,因而在国际货币基金组织公布的数据中依然没有单独列出[10]。

关于人民币国际化的微观基础问题,日元国际化也恰好可以反证。二战后,日本经济迅速恢复,进出口大幅度而且持续增长。1986年,日本商品出口在全球市场份额已经达到前所未有的9.86%,而其进口早在1974年就已经达到空前的7.19%。面对日本经济的良好表现,日本政府一改之前不鼓励政策而开始在80年代初正式推动日元国际化。然而日元国际化在取得初期成功后,上个世纪90年代日本经济的萎靡不振,使得日元国际化不再有任何重大进展。事实上,除了日本经济停滞本身以外,日本外贸强烈依赖发达经济体,尤其是美国与欧盟,也对日元发挥国际作用设下了阴霾。上个世纪80年代以来,日本商品出口中平均70%以上依赖发达国家,尤其是美国。对美国,日本商品出口年平均在28%以上。就进口而言,日本对发达国家平均份额也在50%以上,且对美国进口依赖在18%以上。对发达国家,尤其是对美国进出口的依赖,将极大损害国际货币的核心元素。也正因为如此,即使日本企业的核心竞争力并不比美国逊色很多(可参见上表一),但是日元在国际贸易报价方面的份额并不大[9]。由此,也就不难理解日元在全球中央银行官方外汇储备中并不大,甚至在最近20年份额越来越小。事实上,日元国际化并不成功,因而最近5年以来日本政府对于日元国际化以及推动亚洲货币单位的呼声日渐衰微[11]。

由上可知,为了避免日元国际化的陷阱,我国迫切需要做实基本功,塑造人民币国际贸易报价的微观基础。如果没有这种微观基础,那么即使金融与政治层面都很好,国际货币的核心元素还是不稳固,从而本币发挥国际货币的功效也就不大。

三、构建人民币国际化微观基础的对策建议

上述分析说明,人民币成功国际化需要一个扎实的微观基础。就国家经济政策而言,下面几点应该成为今后努力的方向。

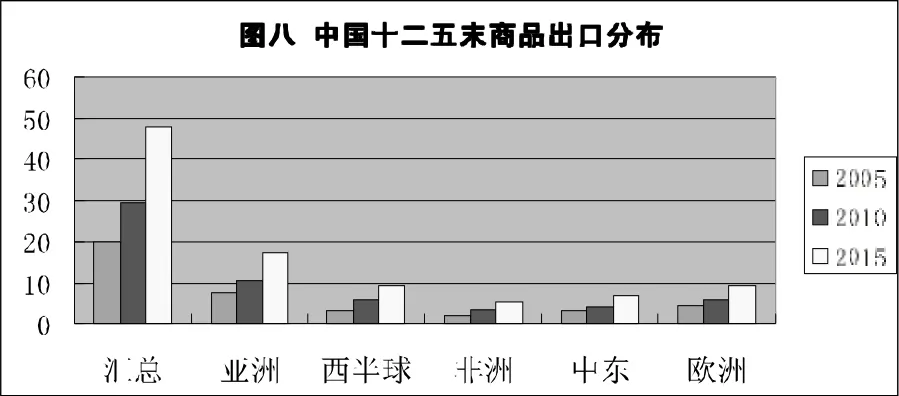

第一,进一步实施外贸地域多元化战略,积极拓展新兴与发展中国家市场。为了避免过重地依赖发达国家市场,我国外贸的重点扩展地域应该是亚非拉等地。例如,亚洲是最近20年增长最快的地区,但我国在亚洲发展中市场的出口份额一直不大,平均低于10%。未来5年在“十二五”规划期内,如果能把亚洲发展中市场份额提高到20-30%,整个新兴与发展中国家市场份额提升到50-60%,那么作为世界经济增长火车头与世界第一贸易大国的中国,人民币国际化的微观基础必然会发生极为有利的重大变化。就现实而言,我国在“十五”期间,在整个新兴与发展中国家的市场份额平均是18.52%,“十一五”期间这一数字达到26.77%。虽然绝对数字已有较大提升,但相对于我国GDP的良好表现而言,我国在新兴与发展中国家出口份额依然大大滞后。如果保守估计,假定“十二五”期间,我国在新兴与发展中经济体外贸出口年均增长10%,那么 “十二五”期末,即2015年底,我国对新兴与发展中经济体商品出口将占我国商品出口总额的47.69%(参看图八)。

资料来源:IM F,D irection of T rade,以及作者计算。注:“汇总”,为新兴与发展中国家汇总而成。

在商品进口方面,我国同样需要实施地域多元化策略,力争在新兴与发展中国家的进口份额快速增长。2005-2010年间,来自新兴与发展中经济体各地域份额平均增长只有5.08%,尤其亚洲发展中经济体份额只有0.83%,而欧洲非发达国家进口份额也只有1.53%。显然,大力促进这些地区尤其是亚洲与欧洲地区的进口,应该成为我国宏观政策的优先重点。2015年,按照保守估计,我国在新兴与发展中经济体的进口份额可望达到41.28%;而按照乐观估计,这一数字将达到52.22%(参见图九)。据此,我国对发达国家市场依赖将大大降低,从而凸现我国经济的比较优势与相对技术优势,为人民币国际贸易报价提供坚强的微观基础。

资料来源:IM F,D irection of T rade,以及作者计算。注:“汇总”,为新兴与发展中国家汇总而成。

第二,全面回顾审查外资政策,逐步降低外资企业进出口在我国国际贸易中的比重。改革开放之初,为了尽快实现四个现代化,我国摸着石头过河,实行对外开放政策。30年多年来,不可否认外资企业对于我国经济快速发展做出了贡献,但是我国经济也陷入一个发展的两难:中国经济增长较强地依赖外贸经济,而外贸经济又主要依赖三资企业。为了实现人民币国际化,提升我国经济的影响力,现在是我国解决这个两难问题,降低外资经济成分的时候了。一方面,在引进外资整体策略上,我们更需要注重引进高新技术、环保技术以及新能源技术,而对于一般行业与产业,我们则应严格审查,提高环境标准以及本地资源利用价格;同时,我国要倾向于引进人才,而不是引进外资控股的生产基地。另一方面,我国需要鼓励本民族、中资企业的进出口,政府与行业组织要为本地企业进出口制定战略规划。当然,我们实施这项建议,并非要简单限制或者减少外资企业的投资,而是要通过扩展中资企业,提升中资企业的国际竞争力。

第三,进一步推进中国内资企业的科技竞争力,全面落实自主创新的政府金融与产业政策。中国经济如果要从制造大国变为创新大国与创新强国,一定要有自主技术创新体系,一定要有众多中国内资的全球性跨国公司。在这点上,我国综合竞争力依然相对落后,也反映在中国缺乏具有强大竞争力的国际跨国公司上。所以,在对待改革开放的权衡上,我国需要全面反思外资政策,把简单引进多少资金的思路,转变到引进更多高技术人才,以及引进有利于国内消化扩散的高技术企业方向上来。这样,才能大力培育我们本土具有国际竞争力的跨国企业。在对待内资的创新发展中,我国政府需要进一步细化产业政策与金融政策,为中资企业的国际竞争力提升以及全球发展提供有效率的法律、政策以及其他相应服务后盾,甚至包括政治与外交方面的强有力支持体系。在内资企业的发展中,融资难至今依然是中小型企业发展面临的一大主要难题,而这些企业是我国未来创新体系的重要部分。所以,着力解决中资创新型企业融资问题是我国金融管理部门需要努力做的一件大事。同时,为了促进我国中资企业的国际化与提升国际竞争力,我国中资银行需要有更大的国际化发展。没有中资银行的配套支持,中资企业的国际化与竞争力必然要受到严重制肘。总之,内资企业的竞争力如果能全面提升,我国制造业的产品才会有国际竞争力,最终,才会为人民币国际贸易报价打下扎实的基础。而唯有人民币国际化的微观经济基础打牢,我国人民币国际化才会相对成功。

四、结束语

事实表明,人民币国际化的正式提出与发展,应该是中国经济强大与发展后的题中应有之义。但截至目前为此,中国还没有一个全面的人民币国际化政策框架,尽管在推进人民币离岸市场发展、促进人民币国际贸易结算方面已经开始有了重大进展。同时,在共同抵御2007-2011年这场全球金融危机中,中国人民银行与全球16家中央银行所签订的超过1.4万亿元人民币的双边本币互换协议,为提升中国金融实力与影响,促进全球金融与经济的尽快平稳发展发挥了重要的作用。

当然,我们也认为,人民币国际化的任务在短期内尚难以完成。一个最关键的因素是,人民币国际化缺乏国际贸易方面的微观基础。微观基础的严重缺乏,必将导致人民币国际货币职能核心部分难以发育,从而其他国际货币职能也难以出现。为了实现人民币的国际化之梦,着力打造我国外贸经济的自主微观基础,应该是我国金融决策部门与中央政府需要考虑的紧迫问题。

有鉴于此,本文认为,我国中央银行需要牵头相关部委,尽快草拟人民币国际化的战略与框架,作为未来5-10年内指引人民币国际化的行动方针。其中,本文所研究的微观基础,应该作为人民币国际化框架文件的重要构成部分。这样便于我们把握人民币国际化现有的优势,认清我国金融经济还欠缺的地方,尤其是对我国外贸方面的微观基础、金融方面的制度滞后有一个清楚的认识,从而有步骤、稳妥地推进人民币国际化。我们期待在中国建国100周年之际,人民币可以成为美元之外的重要国际货币。这既是国际货币体系稳定的重要力量源泉,也是确保我国国家经济利益的重要根基。

注:

① 数据参见:Hong Kong Monetary Authority(HKMA),2012, Monthly Statistical Bulletin,No.211。

②关于人民币计价在国际贸易中的试点,我国早于2003年就已经开始。按照2003年3月国家外管局《关于境内机构对外贸易中以人民币作为计价货币有关问题的通知》,我国允许境内机构在对外贸易中以人民币计价,但却还要以外币支付,所以那并非真正的人民币国际化。

③东南亚金融危机后,按照《清迈协议》我国政府也与东南亚国家签订过双边互换协议,但协议标的是美元,而这次金融危机中开始签订的互换协议,是以各自本币为对象。

④以一美元兑换6.3元人民币计算。

⑤决定一国货币的国际化程度有经济、政治甚至军事等因素,本文考虑的微观基础是从经济角度,而且主要是从国际贸易方面进行剖析。关于金融市场的成熟,资本账户的开放,宏观管理的娴熟,并不在本文考虑范围之内;同时,这些因素在各种文献中有较多论述,例如参见Bénassy-Quéré与Pisani-Ferry(2011)、McCauley(2011)等。

⑥2004年,中国商品进口与出口都升至全球第三,比重分别为5.9%与6.5%;2007年,中国商品出口升至全球第二位,占比为8.7%,仅次于德国;2009年,中国商品出口总额1.202万亿美元,跃居全球第一的地位,而商品进口首次达到1万亿美元,升至全球第二;2010年,中国依然保持了稳健增长,商品进出口成功应对全球金融危机的严峻挑战,出口进一步提升,占至全球10.64%,而进口占至全球9.06%。

⑦2007年,美英始发金融危机后,其至今依然萎靡不振,而我国在美国及欧盟的商品出口市场也呈现了小幅下滑趋势,但总体情况没有很大改变。

⑧这里之所以会出现发达经济体、新兴及发展中国家汇总并不等于100%的情况,是因为国际货币基金组织统计分类还存在其他未归入这两类经济体的国家与地区。

⑨据世界经济论坛报告的分类,一国经济所处阶段主要有三类:要素拉动增长阶段、效率拉动增长阶段、创新拉动增长阶段。另外,在两种阶段中间,还存在一个过渡阶段。

⑩日本进出口强烈依赖美欧市场,日本企业为了获得竞争并不领会政府推动日元国际化的努力,而继续以当地——例如美元为报价货币,这乃日元国际化并不成功的重要原因之一。

[1]Angeloni,Ignazio,et al.Global Currencies for Tomorrow:a European Perspective[M].Berlin:Bruegel,2011.

[2]Bénassy-Quéré,Agnès,and Jean Pisani-Ferry.What International Monetary System for a Fast-Changing World Economy?[R].Paris:CEPII,2011.

[3]Chen,Xiaoli,and Yin-Wong Cheung.Renm inbi Going Global[J].China&World Economy,2011,19(2):1-18.

[4]李稻葵,刘霖林.人民币国际化:计量研究及政策分析[J].金融研究,2008,341(11):1-16.

[5]王元龙.人民币国际化之路[EB/OL].http://www.tiandainstitute.org/cn/Products/product_160.htm l,2009-05-18.

[6]Cohen,Benjam in J.The Future of Global Currency[M].London:Routledge,2011.

[7]Eichengreen,Barry.Exorbitant Privilege:The Rise and Fall of the Dollar and the Future of the International Monetary System[M].New York:Oxford University Press,2011.

[8]Kenen,Peter B.Beyond the Dollar[EB/OL].www.aeaweb.org/ aea/2011conference/.../retrieve.php?pdfid,2012-02-20.

[9]Ito,Takatoshi et al.Why Has the Yen Failed to Become a Dom inant Invoicing Currency in Asia?A Firm-level Analysis of Japanese Exporters’Invoicing Behavior[R].Cambridge,MA:National Bureau of Economic Research Working Paper No.16231,2010.

[10]IMF.Currency Composition of Official Foreign Exchange Reserves (COFER),as of December 31,2011[EB/OL].http:// www.im f.org/external/np/sta/cofer/eng/index.htm,2012-06-23.

[11]Nakao,Takehiko.Reforming the International Monetary System—Japan's Perspective[EB/OL].http://www.mof.go.jp/english/international_policy/new_international_financial_architecture/ko_100330.pdf,March 18th 2010.

猜你喜欢

金桥(2022年10期)2022-10-11

中国外汇(2019年12期)2019-10-10

商周刊(2018年12期)2018-07-11

制造技术与机床(2017年5期)2018-01-19

知识经济·中国直销(2016年1期)2016-08-24

诗选刊(2015年6期)2015-10-26

浙江人大(2014年8期)2014-03-20

浙江人大(2014年6期)2014-03-20

电脑爱好者(2009年19期)2009-10-19

- 深圳大学学报(人文社会科学版)的其它文章

- 农民工社会养老保险制度实际运行中的困境及出路

- 全社会行动与中国社会管理工作的自组织化

- 电视新闻的语言选择及其社会意义