商业银行业务创新的协同效应研究

2012-01-07 09:14梁萍

统计与决策 2012年13期

梁 萍

(湖北经济学院 财政与公共管理学院,武汉 430205)

0 引言

商业银行一直通过业务创新来追寻利润,进而推动金融业的发展。在商业银行业务创新的过程中,各种业务之间会相互联系,进而产生协同效应。对商业银行业务创新中的协同效应,理论界进行了很多研究。本文将探讨分业经营模式下的中国商业银行业务创新中的协同效应的存在性,利用我国银行业的数据来探讨业务创新中协同效应的衡量。

1 研究假设

本文将利用我国4大国有商业银行和8家股份制商业银行的数据来检验我国商业银行业务创新的范围经济效应。

首先,为了检验我国商业银行整体业务创新的效果,我们将上述银行作为一个整体来进行研究。随着我国四大国有商业银行和股份制商业银行的股改和上市,其加快了业务创新的步伐,因此我国商业银行整体应该存在范围经济。

H1:我国商业银行整体业务创新存在范围经济效应。

其次,在实践中,由于我国股份制商业银行从成立之时起就追求利润最大化,而我国4大国有商业银行是从计划经济体制中逐渐转变为市场化运作的商业银行的,在此过程中长期存在产权缺位,经营中存在费用偏好的现象,因此,与国有商业银行相比,我国股份制商业银行业务创新的范围经济效应应该更早出现。为此,我们提出如下假设:

H2:我国股份制商业银行范围经济效应比国有商业银行更早出现。

最后,为了对比分析商业银行业务创新能力对范围经济的影响,我们将以我国股份制银行中的招商银行和4大国有商业银行中的农业银行作为样本来进行对比研究。从范围经济的定义来看,业务创新能力比较强的商业银行的范围经济效应应该比业务创新能力弱的商业银行的范围经济效应更显著。因此,我们提出如下假设:

H3:业务创新能力强的商业银行范围经济效应更显著。

2 商业银行业务创新中协同效应的实证检验

假设商业银行同时生产产品(业务)q1和产品q2,其分别生产每一种产品的成本函数是C(q1,0)和C(0,q2),联合生产两种产品的成本函数是C(q1,q2)。我们可以利用下式来分析商业银行范围经济效应:

如果ES>0,则C(q1,0)+C(0,q2)-C(q1,q2)>0,即分别生产两种产品的成本高于联合生产的成本,这表明商业银行联合生产两种产品比分别生产产品的成本要低。按照范围经济的定义,表示此时商业银行存在范围经济。

如果ES<0,则C(q1,0)+C(0,q2)-C(q1,q2)<0,即分别生产两种产品的成本低于联合生产的成本,这表明商业银行联合生产两种产品的成本比分开生产两种产品的成本高。按照范围经济的定义,表示此时商业银行存在的是范围不经济。

如果ES=0,则表示商业银行联合生产两种产品与分开生产两种产品的成本一样,此时是范围经济与范围不经济的临界点。

2.1 范围经济检验模型

为了分析的便捷,我们假设商业银行只提供传统贷款业务和创新业务这样两类产品。当商业银行只提供传统业务时,其成本函数为C(q1,0)。当商业银行只提供创新业务时,其成本函数为C(q2,0)。当商业银行同时提供两种业务时,其成本函数为C(q1,q2)。根据(1),我们发现为了计算范围经济系数,我们需要同时计算商业银行两项业务总成本和单项业务的成本,即要计算C(q1,0)和C(0,q2)以及C(q1,q2)的值,但是这些数值并不能直接得到,而且我们也不能通过(1)来计算上述成本函数的数值,因此,我们引入超越对数成本函数来进行范围经济效应的检验。超越对数成本函数经过Berger and Humphrey(1991,1997)、Favero and Papi(1995)等的研究,现在已经比较完善,并且该函数既考虑了解释变量对被解释变量的影响,又考虑了各个解释变量之间的相互影响对被解释变量的影响。同时,适用于本文收集的面板数据。

引入超越对数成本函数后,我们得到银行成本函数的形式如下:

在(2)中,TC代表银行总成本,w1、w2分别代表传统业务收入(如利息收入)和业务创新收入(手续费收入、投资收入等),c1表示银行利息支出/银行存款总额,代表银行使用资金的平均价格;c2表示营业费用/银行存款总额,代表银行日常支出的价格;c3表示固定资产净值/银行存款总额,代表银行固定支出的价格。IR代表一年期贷款与存款利差,α0代表常数项,α、β、γ、φ、η与λ代表回归系数,ε代表误差项。

在(2)中,根据函数对称性条件要求:

但是,在(2)中存在一个问题,其无法处理变量取值为0的情况,即当商业银行只提供一项业务时,(2)无法计算C(q1,0)或C(q2,0),因此笔者借鉴学者杜莉(2002)的研究方法,引入Box-Cox变换来解决上述问题。

Box-Cox变换的具体形式如下:

把(4)代入(2),我们得到:

在(6)中,当θ=0时,(6)就变为(2)。

在确定θ的值后,我们可以利用(6)得到各个变量的系数值,然后结合(1)得到范围经济系数ES的值。

2.2 数据来源

本文选取12家银行作为样本,其中包括4家国有商业银行,即中国银行、农业银行、工商银行、建设银行以及8家股份制银行,分别为中信(实业)银行、华夏银行、光大银行、招商银行、浦东发展银行、民生银行、广东发展银行和(福建)兴业银行。本文的数据主要来源于中国人民银行统计季报、中国银行业监督管理委员会、商业银行年报和《中国金融年鉴》(2000~2010)等资料汇总。由于数据更新等原因,本文收集的样本数据时间段为2000~2010年,所有数据均为年度数据。使用统计工具EVIEWS5.1来进行数据的处理。

2.3 实证检验结果

2.3.1 计算结果

为了分别检验国有控股商业银行和股份制商业银行的范围经济效应,我们首先以4大国有控股商业银行为样本进行检验,然后以8家股份制商业银行为样本进行检验,最后以这12家银行为样本来检验银行整体的范围经济效应。

在利用(2)和(6)进行实证检验时,首先需要确定θ的值,借鉴William H.Greene(2000)的方法,我们利用网格搜索法来确定θ的值,期望得到θ的值能够使模型(6)中残差最小。经过在Eviews5.1中的多次尝试,我们最终确定θ=0.15。然后,我们利用模型(6)进行计算。

在利用模型(6)进行计算的过程中,首先,经过相关的检验,得到模型为固定影响变截距模型。然后,我们对模型进行豪斯曼检验,来确定各个模型是固定效应估计还是随机效应估计的。最后,我们对模型进行回归计算,得到的结果见表1。

表1 Box-Cox函数系数估计值(θ=0.15,被解释变量TC)

2.3.2 范围经济效应分析

利用表1的结果,结合(1)我们可以计算出银行范围经济系数,计算结果如表2所示。

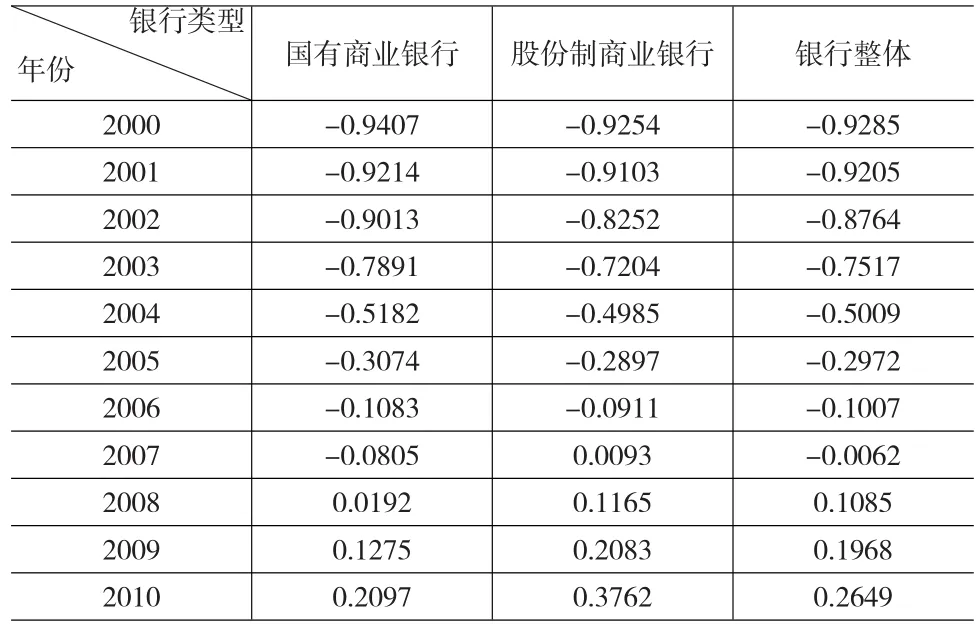

表2 中国商业银行范围经济系数(ES)

从表2来看,我国商业银行业务创新中的范围经济效应逐渐表现出来。具体来说,在样本期的2000~2007年商业银行整体的ES<0,这说明在业务创新推出的初期,商业银行由于市场、营销策略和管理等问题导致范围不经济,商业银行传统业务和创新业务由一家银行生产的成本高于分别生产的成本,协同效应没有表现出来。但我们发现一个趋势,代表商业银行范围经济的系数ES逐年在变大,这说明商业银行业务创新带来的范围经济效应在逐渐展示出来。随着创新业务的推广和商业银行自身管理体制的理顺,业务创新的收入逐渐上升,同时,银行内部成本逐步下降,因此,在2007年,股份制商业银行的系数首先开始变为ES>0,国有商业银行在2008年系数变为ES>0,这表明股份制商业银行比国有商业银行更早地表现出范围经济效应,这验证了前文提出的研究假设H2。同时,所有商业银行整体的系数在2008年也变为ES>0,这表明商业银行业务创新与传统业务之间形成了协同效应,传统业务和业务创新收入的上升超过了成本的上升,协同效应逐渐表现出来,商业银行实现了范围经济效应。这验证了前文提出的研究假设H1。

2.3.3 范围经济对比研究

商业银行自身业务创新能力的强弱是否会影响其范围经济效应呢?对于这个问题,本文通过比较业务创新能力比较强的招商银行和较弱的农业银行的范围经济效应来解答。

招商银行和农业银行的数据来源同前文,但数据从面板数据变为时间序列数据。同样的,在数据处理中会遇到变量为0的情况,因此,我们利用模型(6)来进行分析。首先,我们确定θ的值。经过多次尝试,我们得到农业银行θ取值为θ=0.12,招商银行θ取值为θ=0.08。然后,我们利用模型(6),结合样本数据进行实证分析,得到农业银行和招商银行的系数估计值如表3所示。

利用表3的计算结果和公式(5),我们得到如表4所示的农业银行和招商银行范围经济系数:

表3 农业银行和招商银行Box-Cox函数系数估计值(被解释变量TC)

通过表4我们可以看出,招商银行和农业银行都存在业务创新的范围经济效应,并且,通过对比,我们可以发现业务创新能力比较强的招商银行在2006年就开始表现出范围经济效应,其代表范围经济的系数ES>0;而业务创新能力较弱的农业银行在2009年才有ES>0,表现出微弱的范围经济效应。同时就范围经济效应的系数来看,招商银行的系数明显大于农业银行的系数,这表明业务创新能力强的商业银行的范围经济效应更显著,验证了前文提出的研究假设H3。

表4 农业银行和招商银行范围经济系数(ES)

3 研究结论

上述研究可以得出以下结论:

(1)我国商业银行业务创新中存在范围经济效应,并且其效应是随商业银行体制改革而逐步展现出来的。在样本初期,商业银行表现为范围不经济,而随着商业银行上市和股份制改造,其范围经济效应就逐渐展现出来。这说明商业银行自身的管理和追求赢利的理念是影响业务创新中协同效应发挥的重要因素。

(2)商业银行范围经济效应出现的时间不同。股份制银行比国有控股商业银行更早地表现出范围经济效应。并且,业务创新能力比较强的招商银行比业务创新能力比较差的农业银行更早地表现出范围经济效应。这表明商业银行业务创新是商业银行范围经济效应的一个重要影响因素。

[1]李翰阳.从全球金融危机看我国银行业金融创新的进一步发展问题[J].国际金融研究,2009,(2).

[2]陈强.重大科技项目的过程管理及协同机制研究[M].北京:化学工业出版社,2009.

[3]鲍丹.金融创新的协同机制及实现过程[J].财经问题研究,2008,(1).

[4]陈安国,杨阳.全球化时代中国金融企业集团化成长模式探析[J].金融理论与实践,2005,(8).

[5]陈斌.金融产品创新视角下的美国次级抵押贷款危机[J].证券市场导报,2008,(6).

[6]杜丽,王峰.中国商业银行范围经济状态实证研究[J].金融研究,2002.

[7]郭治安,沈小峰.协同论[M].太原:山西经济出版社,1991.

[8]郭志明,李小凤.金融业务创新及其战略协同效应[J].统计与决策,2002,(5).

[9]哈肯.协同学导论[M].北京:原子能出版社,1984.

[10]罗嘉.协同学对我国建立金融监管协同机制的启示[J].经济师,2004,(8).

[11]王聪,邹朋飞.中国商业银行规模经济与范围经济的实证分析[J].中国工业经济,2003,(10).

[12]余龙武,郭田勇.中国银行业的综合经营与监管[M].北京:中国商业出版社,2002.

[13]张烨.金融控股集团的效应研究[D].复旦大学博士学位论文,2004.

[14]Ansoff.H.I.Corporate Strategy:An Analytic Approach to Business Policy for Growth and Expansion[M].New York:McGraw-Hill,1965.

[15]Barry Eichengreen.The Global Credit Crisis as History[Z].2008.

[16]Berger,Humphrey.Inside the Black Box:What Explains Differences in the Efficiencies of Financial Institutions[J].Journal of Banking and Finance,1997,21(7).

[17]Laura Cavallo.Scale and Scope Economies in the European Banking Systems[J].Journal of Multinational Financial Management,2001,11(4~5).

猜你喜欢

社会科学战线(2022年7期)2022-08-26

中国经济周刊(2022年15期)2022-08-22

世界科学技术-中医药现代化(2021年7期)2021-11-04

中国盐业(2018年19期)2019-01-14

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

中国流通经济(2015年10期)2015-12-05

现代企业(2015年9期)2015-02-28