中国猪肉价格的短期预测模型

2012-01-07 09:14邱俊杰李承政

统计与决策 2012年10期

邱俊杰,李承政

(华南农业大学 经济管理学院,广州510642;上海交通大学安泰经济管理学院,上海200240)

猪肉是中国城乡居民动物性食物的主要来源之一,其价格变化对城乡居民生活、生产者和加工经营者收益影响较大,猪肉价格高涨或价格低迷均不利于社会稳定,所以政府历来对猪肉价格给予高度重视。自2009年2月起,中国猪肉价格开始下跌,2009年4~5月,猪肉价格大幅度下跌,引起社会的广泛关注。对猪肉价格进行科学预测,有利于政府及时采取一定的措施,保证经济社会稳定。利用时间序列计量经济学ARMA模型,可对猪肉价格进行短期预测。

1 理论基础

1.1 ARMA模型的介绍

自回归移动平均(ARMA)模型最初由Box和Jenkins创立的一种精度较高的短期时间序列预测方法,亦称B-J方法。ARMA(p,q)模型表达式为:

其中φ1,φ2…φp为自回归系数,p为自回归阶数;θ1,θ2…θq为移动平均系数,q为移动平均阶数。如果式(1)中的θ1,θ2…θq均为0,则称其为一纯AR(p)过程;如果式(1)中φ1,φ2…φp均为0,则称其为纯MA(q)过程。ARMA模型只能应用于平稳的时间序列预测分析,如果时间序列数据非平稳,则可通过差分的方法将其变换为平稳的,对差分后的平稳时间序列可找出其对应的平稳随机模型。如果一个非平稳时间序列经过d次差分,将其变为平稳的,然后用一个平稳的ARMA(p,q)模型作为它的生成模型,则该原始时间序列是一个自回归单整移动平均时间序列,记为ARIMA(p,d,q)。

1.2 时间序列数据的平稳性检验

构建ARMA模型之前,首先要到时间序列数据进行平稳性检验。Granger发现非平稳时间序列变量会造成“伪回归”现象,即使变量之间互不相关,回归仍可能产生很好的统计结果,比如有较高的t值、F值和R2。因此在对时间序列数据进行回归之前,首先要进行单位根检验(Unit root test),以检验其平稳性,只有平稳的时间序列数据或具有协整关系的时间序列数据,才能进行回归分析。对时间序列数据进行平稳性检验常用的方法主要有Dickey-fuller检验(简称DF检验)和扩展的Dickey-fuller检验(简称ADF检验),DF检验只适用于一阶自回归的情形,而高阶自回归时间序列应使用ADF检验。本文使用ADF检验,主要通过一些三个模型完成:

实际检验时从模型3开始,然后模型2,模型1。何时拒绝零假设,即原序列不存在单位根,为平稳序列,何时停止检验。否则,要继续检验。如果对原序列3个模型检验完成,未拒绝零假设,则应对其1阶差分进行同样的检验,如果仍未拒绝,则应该对其2阶差分进行单位根检验,以此类推。

1.3 确定ARMA(p,q)模型的阶数p、q的方法

构建 ARMA(p,q)模型,确定模型的阶数 p、q是关键。通常的做法是通过观察待估计时间序列的自相关和偏相关图以及相对应的自相关和偏相关系数,推断模型各种可能的阶数p、q,然后通过模型整体的F检验、参数的t检验、赤池信息准则(Akaike information criterion,AIC)和施瓦茨准则(Schwarz criterion,SC)来确定ARMA(p,q)模型理想的阶数和参数。两个准则的定义为:

其中e为残差,n为样本量,k为待估参数个数。这两个准则均要求仅当所增加的解释变量能够减少AIC值或SC值才在原模型中增加该解释变量。对应于ARMA(p,q)模型,AIC和SC准则可表示如下:

2 数据来源、样本描述、原因分析

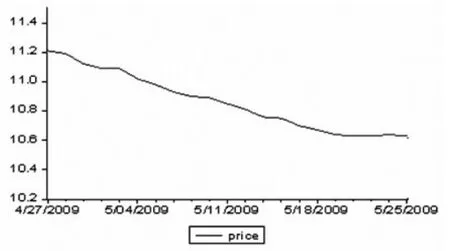

本文使用的中国猪肉价格数据均为国家发改委价格监测中心提供的日度数据,以中国36个大中城市超市、集市猪肉(精瘦肉)每500克的平均零售价格作为全国猪肉价格的近似估计。国家发改委价格检测中心提供的数据显示:中国猪肉价格降幅明显,从4月27日11.21元每500克降至2009年5月25日的10.63元每500克,其价格走势如图1所示。

图1 中国猪肉价格(2009.4.27~2009.5.25)

对于中国猪肉价格下降的原因,目前的解释主要有以下三种:(1)生猪市场供大于求,供求规律引致猪肉价格下降。周异(2009)通过构建基于繁殖规律的生猪市场供应模型进行预测,结果显示:2009年春节过后,生猪市场将出现明显的供大于求,价格将跌至行业成本线以下。(2)4~5月均为中国居民猪肉消费淡季,有效需求不足。通常元宵节过后,中国城乡居民猪肉消费开始进入淡季,尤其是农村居民,春节前后,农村传统节日多,农村居民猪肉消费量大;元宵节过后,农村居民猪肉消费大幅下降。有学者对中国猪肉价格波动的研究显示:以一年为周期,中国猪肉价格呈现一个先高后低再高的U型变化周期,每年3月开始,猪肉价格开始下降,5月、6月猪肉价格降到最低点,7月开始回升,12月到次年2月猪肉价格一般都比较高(李秉龙、何秋红,2007)。(3)甲型H1N1流感疫情全球蔓延,居民出于恐惧,减少猪肉消费,需求下降导致猪肉价格走低。2009年4月发生在墨西哥人兽共患的甲型H1N1流感(猪流感)席卷全球,世界各地不断出现猪流感病例,2009年5月10日,中国(四川省)出现第一例猪流感病例。中国居民出于恐惧心理,减少猪肉消费,增加牛肉、羊肉、禽肉等替代品消费。对于以上三种解释,第一种解释还需统计数据的进一步检验;第二种解释在一定程度上已经获得了经验数据的支持;本文着重对第三种解释进行检验,以判断甲型H1N1流感入侵是否为当前猪肉价格大幅下降的主要原因。

3 实证分析

3.1 中国猪肉价格序列的平稳性检验

构建ARMA模型的一个基本要求是时间序列数据必须是平稳的,从模型3开始检验,模型3的ADF检验的t统计值为0.150,分别大于不同显著水平的三个临界值;紧接着对模型2进行检验,其t统计值为-2.405,分别大于不同显著水平的三个临界值;最后对模型1进行检验,其t统计值为-6.214,分别小于不同显著水平的三个临界值,拒绝零假设,此时应停止检验。得出检验结果,中国猪肉价格序列为平稳时间序列,即为I(0)可直接对其构建ARMA模型。

3.2 中国猪肉价格序列ARMA(p,q)模型

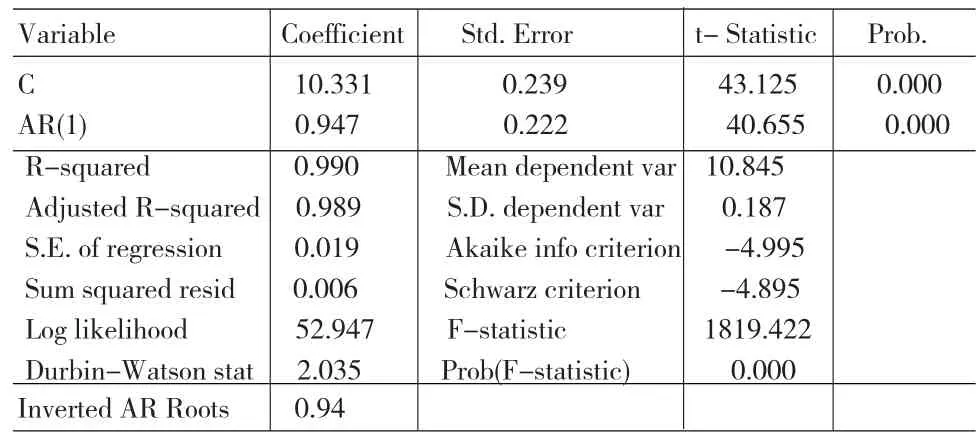

根据本文介绍确定ARMA(p,q)模型阶数的方法,通过观察猪肉价格序列的自相关、偏相关图,估计p、q的阶数,并应用AIC和SC准则及相关计量经济学检验,初步估计结果显示,中国猪肉价格序列为一带截距的纯AR(1)过程,即ARMA(1,0)。模型的估计结果如表1所示:

表1 中国猪肉价格序列ARMA(1,0)模型

表1显示:F检验显著,决定系数R2非常高,模型整体拟合得较好。模型的输出结果为:

通过设置一个虚拟变量Dummy可检验中国境内发现甲型H1N1流感病例是否显著影响国内猪肉价格,以2009年5月10日中国发现第一例甲型H1N1流感病例为分界点,虚拟变量设置原则如下:

加入了时间虚拟变量的一阶自回归模型如式(10)所示:

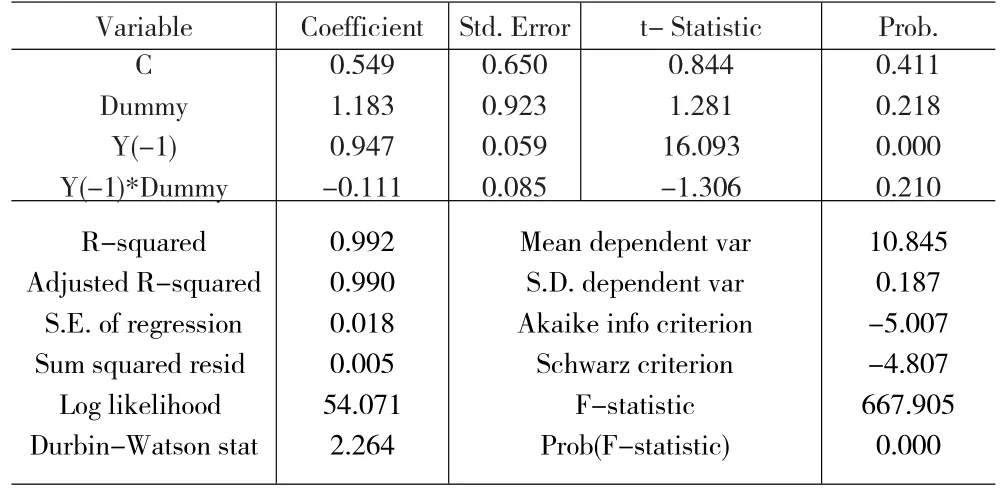

模型的估计结果如表2所示:

表2 中国猪肉价格序列ARMA(1,0)模型估计结果

表2显示,虽然交叉项Y(-1)*Dummy前的系数符号符合预期,但是Dummy和Y(-1)*Dummy前的系数的t检验均不显著,说明中国猪肉价格并没有因国内出现甲型H1N1流感病例而发生结构性变化,出现急剧下跌的现象。猪肉价格数据显示,中国病例发生后一周猪肉价格降幅为1.55%,小于病例发生前一周的猪肉价格的降幅1.88%,说明中国猪肉价格并未因国内病例的发生而加速下降。此外,病例发生后一周,猪肉相关的替代品鸡肉、羊肉分别上涨0.12%、0.22%而牛肉价格下降0.17%,变化幅度很小,说明居民并没有因国内病例的出现而急剧减少猪肉消费,大量增加其替代品消费,从而出现替代品价格上升的迹象。因此,可以利用式(9)对中国猪肉价格进行短期预测,预测结果如表3所示:

表3 中国猪肉价格短期预测值与实际值的比较

通过式(9)对中国猪肉价格进行短期预测,结果显示,预测值与实际值差距很小,表明模型的短期预测精度非常高。实践中通常不利用ARMA模型进行较长期的预测,因为长期预测的精度往往得不到保证。

4 结论

平稳性检验结果显示,2009年4-5月中国猪肉价格日度数据为一平稳的随机时间序列且满足ARMA(1,0)过程。通过设置一时间虚拟变量进行检验,结果显示:中国猪肉价格并未因甲型H1N1流感的入侵而发生结构性变化,因此,甲型H1N1流感并不是引发当前中国猪肉价格下降的主要原因。利用本文构建的带截距的ARMA(1,0)模型对中国猪肉价格进行短期预测,效果良好,预测精度高。但是出于谨慎的考虑,ARMA模型仅可用于短期预测。虽然,短期内猪肉供给缺乏弹性,但通过准确的价格预测,可提高供给者理性供给的可能性。

[1]周异.基于繁殖规律的生猪市场供应模型[J].华南农业大学学报(社会科学版),2009,(1).

[2]李秉龙,何秋红.中国猪肉价格短期波动及其原因分析[J].农业经济问题,2007,(10).

[3]徐少强,李亚敏.参考“一篮子”货币的人民币汇率预测—基于AR⁃MA模型的实证方法[J].世界经济文汇,2007,(3).

[4]李子奈.计量经济学[M].北京:清华大学出版社,2004.

猜你喜欢

早期教育(家庭教育)(2022年5期)2022-07-02

今日农业(2021年5期)2021-11-27

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

今日农业(2020年17期)2020-12-15

基层中医药(2020年4期)2020-09-11

中国化肥信息(2019年12期)2020-01-16

中国生殖健康(2019年2期)2019-08-23

陕西科技大学学报(2019年4期)2019-07-04

幸福(2019年12期)2019-05-16

教育教学论坛(2018年39期)2018-09-25