货币中性或非中性——基于货币供应量与利率的协整分析

2011-12-31 03:49郝宇彪

中共杭州市委党校学报 2011年1期

□ 郝宇彪

一、引言

关于货币性质的研究由来已久,20世纪30年代凯恩斯革命以来,货币政策作为金融宏观调控工具正式走上历史舞台。对于货币的性质,经济学界一直争论不休。凯恩斯学派重视货币政策的作用,认为货币供应量的变化可以引起利率的变化,从而影响投资和实际产出,主张“相机抉择”。而在凯恩斯主义之前,古典主义认为货币只是罩在实物经济上的一层“面纱”,后来的货币主义学派也认为货币供应量的增长只会引起物价水平的同比例增加,主张“单一规则”。随着经济研究方法的不断发展,关于货币是否中性,经济学界进行了大量的实证检验,我国学者也不例外。然而我国学者研究多数集中在货币增长与经济增长或物价水平之间的相关关系,而对利率的研究较少。本文将着重对货币供应量与利率之间的关系进行协整关系检验,货币供应量的变化对利率的影响正是凯恩斯货币政策有效性的理论基础。

(一)货币中性的定义及研究角度

关于货币中性的含义,有的学者认为,货币政策的有效性问题在西方被称为货币中性,即货币政策能否影响产出等真实经济变量,它指的是“影响”,与能否促进经济增长并无必然联系。[1]这种认识是有失偏颇的,因为货币政策主要包括央行调整货币供应量和利率两个方面。关于货币中性,根据卢卡斯的定义,“货币中性”是指货币因素在长期中不会对实质性经济变量(如就业、实际收入和产出等)产生影响。此外,英国著名货币理论家劳伦斯·哈里斯(Laurence Harris)曾经给出一个标准的定义:“如果在名义货币供给变动所引起的最初均衡破坏之后,新的均衡是在所有的实际变量的数值和货币供给变动之前相同时而达到,货币就是中性的。当模型不能满足这些条件时,货币就是非中性的。”[2]通过这个定义,我们可以得出,判断货币是不是中性的标准是:根据名义货币供给的变化是否会引起均衡的相对价格和利率的变动。由于利率是凯恩斯理论中货币影响实体经济的桥梁,因此本文着重对货币供应与利率之间的关系进行分析。

(二)货币中性的研究文献综述

1.关于货币性质的理论分析综述

在西方经济学界货币理论发展的基础上,我国学者根据我国的实际情况对货币供应量与实体经济增长之间的关系进行了研究。厉以宁(1991)、袁志刚(1993)分析了转型过程中中国经济非均衡运行的特点,由于不存在完善的市场,不存在灵敏的价格体系,所以在短期内需求管理的扩张政策可能是有效的。陈学斌(1998)认为中央银行对当前经济运行状况的了解比公众更具信息优势,使得中央银行可以利用其信息优势来刺激经济增长。曾令华(2000)认为,所有论证货币中性的学派都是在充分就业的水平上论证的,这一含义使得货币长期中性这一概念没有多少实际意义。[3]汪红驹(2003)认为,“中国在转型经济中也表现出了货币长期中性和短期非中性的特点。经济转型期使价格和工资粘性的因素成为暂时的,价格和工资粘性具有下降的趋势。经济转型期以后,市场化程度提高,货币供给的一次性增加,只能在价格和工资粘性的假定下暂时改变企业和工人的决策和行为,导致实际产出暂时增加。而在长期,价格和工资会逐步调整,当价格和工资上涨因素吸收了因货币供给增加产生的总需求冲击以后,实际产出将回落,经济会回到潜在产出增长的趋势。”[4]刘金全(2004)认为,货币供给增长率与通货膨胀之间不仅存在长期均衡关系,也存在短期修正机制,两者之间的影响关系依赖总供给与总需求之间的相互制约。[5]赵春玲(2005)等认为,只要市场存在不完全性,价格存在刚性,货币政策就是有效的。[6]

2.关于货币性质的实证研究综述

西方经济学者从实证分析的角度对货币中性与否进行了大量的研究,对货币供应与经济增长之间的关系同样存在着争论。弗里德曼和施瓦茨(1963)通过对美国自1867年的近百年数据进行实证分析以及托宾(1970)通过实证研究法发现,货币供应量的变化对短期产出的波动会产生影响。而斯姆斯(Sims,1972)第一次在货币的实际效应争论中引入了Granger因果检验,发现美国的数据明显表明货币是引起名义G DP的Granger原因,货币的历史行为有助于预测未来的国民生产总值。而巴罗(Barro,1978)的实证分析表明,预期的货币增长对产出具有中性,这符合理性预期学派的货币中性观点。随后,米什金(Mishkin)对巴罗观点予以修正,指出在实际分析的过程中,巴罗在建立季度模型滞后阶数上只选取了8阶滞后,而事实上17阶滞后系数在统计上仍有意义,因此人们对其结论产生怀疑,但有人对米什金的结论予以重新估计,结论具有不稳定性,且再一次得出预期货币供给对产出具有中性的观点。后来,Kormendi&Meguire(1984)通过对50个国家的实证研究以及Boschen&Mills(1995)通过对美国的实证研究发现,货币供应量对实际产出不会产生影响。再者,Mc Candles&Web(1995)通过对110个国家30年期间的数据进行分析得出两个主要结论:(a)通胀与货币供应增长率的相关系数几乎为1;(b)在通胀或货币与实际产出的增长率之间没有相关。但Lucas对此评论为:“有多少经济理论能取得这样的实证成功呢?”Cover(1992)通过考察美国战后的季度数据得出结论,正的货币冲击对产出增加几乎没有作用,而负的货币冲击对产出则有明显的减少作用。Karras(1996)利用战后欧洲国家的年度数据不仅得到了上述类似的结论,而且发现利率政策的效用也具有非对称性:利率增加,产出减少;而利率减少,则几乎很难观测到产出增加的效果。

在西方学者通过实证研究取得大量成果的同时,我国学者也对我国国内的货币政策与经济增长之间的关系进行了大量的实证研究。曾令华(2000)通过对1987-1999年中国的样本数据进行计量,得出我国名义经济增长与M1、M2的增长率有显著的线性相关关系,实际经济增长率也是随着货币增幅的变化而变化的。黄先开、邓述慧(2000)采用普通最小二乘法,利用我国改革开放以来的季度数据,分析得出,我国不论是预期的货币供给冲击,还是非预期的货币供给冲击对产出的影响基本上都是显著的,说明货币供给在推动我国经济的运行中存在关键的作用。[7]汪红驹(2002)应用误差修正模型估计中国1979-2000年间的货币需求函数,结果发现实际余额与实际G DP和一年期存款利率存在协整关系,M2与实际 G DP和1年期存款利率以及通货膨胀率存在协整关系。[8]刘霖、靳云汇(2005)用协整和向量自回归模型分析得出,经济增长率、M2增长率、贷款余额增长率、物价之间存在协整关系,得出短期内货币供应扩张可以刺激经济增长,而通货膨胀对经济增长的短期作用不明确。[9]

从以上的文献研究可以看出,经济学界对于货币供给与经济增长之间的关系的实证研究结论差别很大。总体看来,西方学者通过研究得出的结论主要表现为货币供给与经济增长之间不存在显著的相关关系。而中国的学者基于中国的实际情况得出,货币供给与实际经济增长之间存在着正向的相关关系,且研究的切入点多数集中在货币供给与G DP增长率以及货币供给与物价之间的关系,而对作为凯恩斯主义中联系货币与实际经济的桥梁——利率与货币供给之间的关系研究较少,笔者认为主要原因在于我国利率市场化程度较低。但是随着货币市场的发展,银行间同业拆借利率逐渐被学者认为是最市场化的利率,而且中国人民银行决定从1996年6月1日起,已经取消银行间同业拆借利率的上限限制,因此利用我国同业拆借利率来研究利率与货币供给之间的关系就具有可行性。

本文利用2000-2008年的月度数据(共106个样本数据)进行分析,包括历年的货币供应量(M2),银行同业拆借利率(由于货币供应量数据为按月统计,故选用交易期限为30天的加权平均利率)、居民消费价格指数,数据均来源于中国统计数据应用系统。

二、时间序列数据的单位根及相互之间的协整关系检验

(一)各时间序列数据的单位根检验

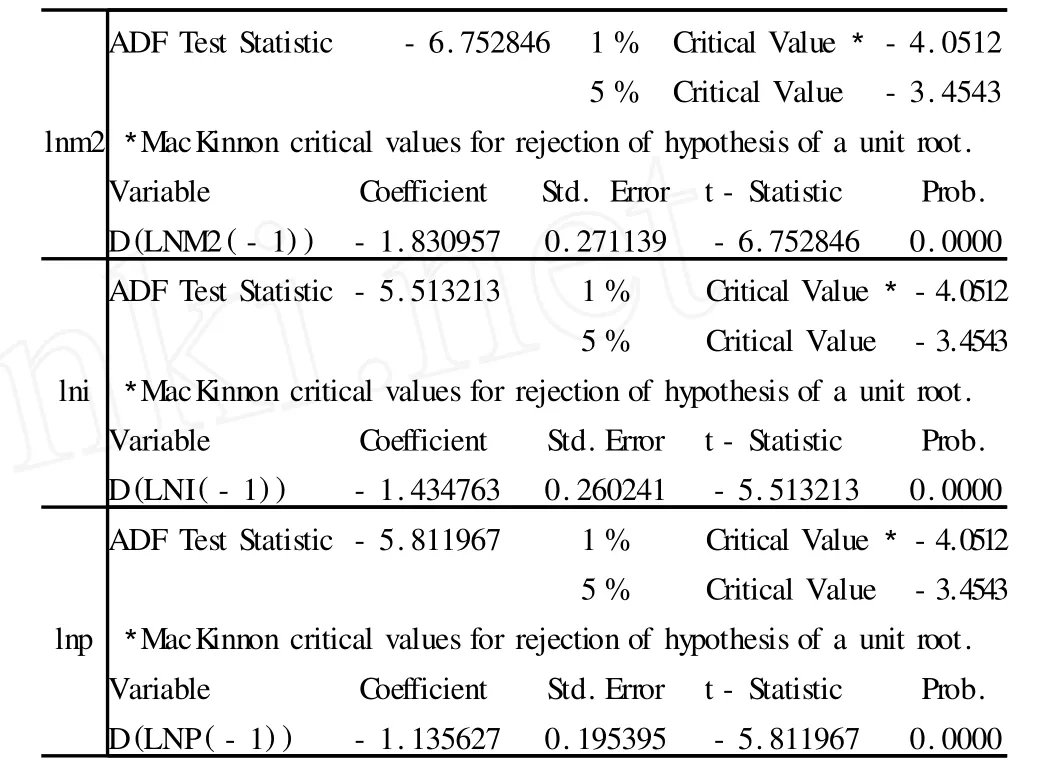

为减少数据处理过程中可能产生的误差,我们首先对货币供应量M2进行指数化。以2000年1月为基期,取值100,然后将各年数据进行同比例变化。货币供给量指数、银行同业拆借利率、居民消费价格指数分别用m2、i、p表示。同时为使模型的设定更合理并减少或消除潜在的异方差问题,对各个指数分别取自然对数,下面均以这些对数值为基础,相应用lnm2、lni、lnp表示。其一阶差分分别表示货币供给变化率、利率变化率、通货膨胀率,分别用Δlnm2、Δlni和Δlnp表示。

我们采用ADF方法来对四个指数分别进行单位根检验,确定滞后阶数根据AIC准则。根据检验由AIC准则得出,滞后阶数采取3阶最为恰当。检验单位根的具体方式为:先进行ADF模型三的检验:

即:

在3阶滞后以及一阶差分的条件下,检验结果如下表所示:

表1 时间序列的单位根检验结果

由表1可以看出对于lnm2、lni以及lnp这三个数列,在3阶滞后的条件下,均服从 I(1)过程,即在一阶差分条件下不存在单位根,呈现平稳性。

(二)协整关系的检验与估计

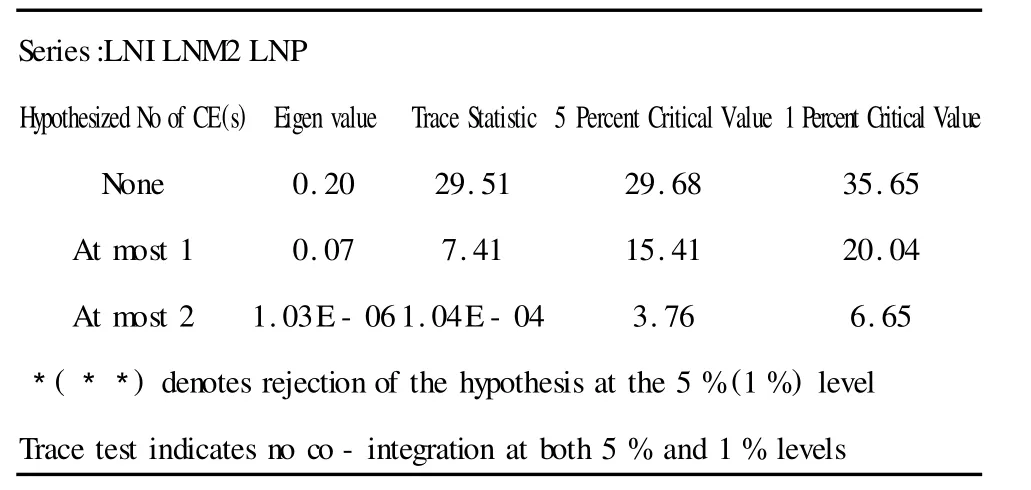

通过上述检验我们得出lnm2、lni以及lnp符合I(1)过程,那么他们之间的协整关系如何呢?对此,我们对三者进行协整关系检验。检验方法采取Johansen检验。依据AIC及SBC信息准则,将VAR模型中自回归阶数确定为3,检验结果如下:

表2 协整关系检验

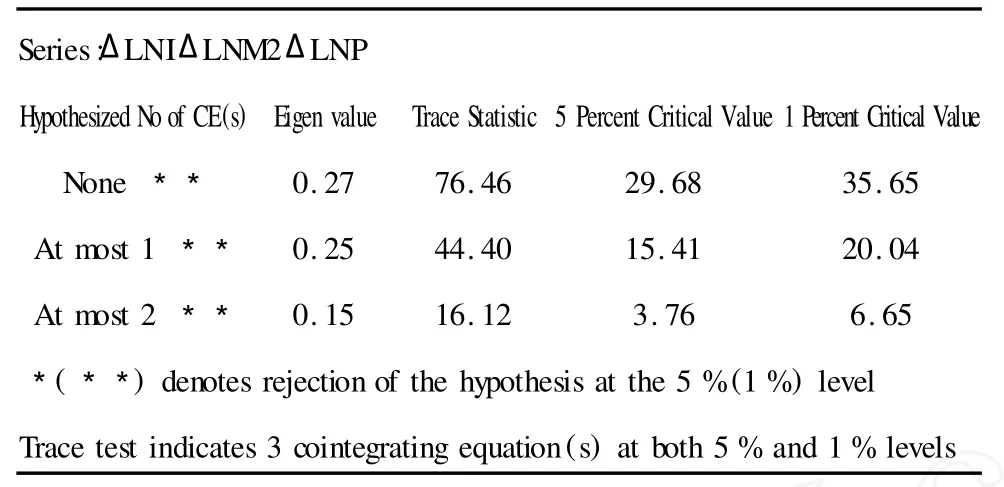

表2说明即使在5%的显著水平下,三者之间不存在协整关系,即;lnm2、lnp、lni三个经济变量之间不存在长期均衡关系。但是考虑到m2表示各月末货币供应量余额,总体而言呈逐月上升的趋势,而居民消费者指数和同业拆借利率则呈随机变化趋势,因此我们不妨考虑将三者一阶差分,然后考察货币供应变化率、同业拆借利率变化率以及通货膨胀率变化之间的关系。由于Δlnm2、Δlni和Δlnp均符合 I(0)过程,因此可将三者做协整检验,检验方法仍采用Johansen检验。检验结果如下:

表3 ΔLNI-ΔLNM2-ΔLNP协整关系检验

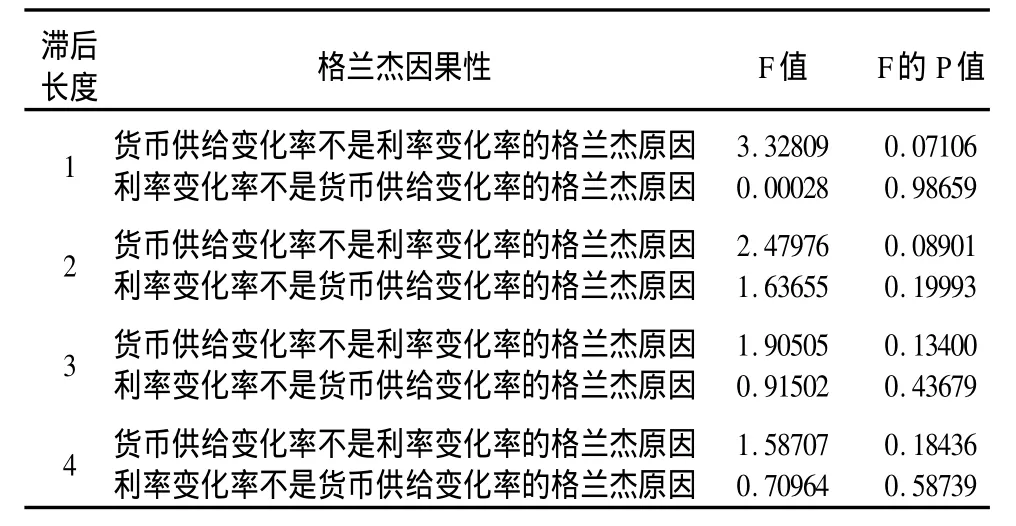

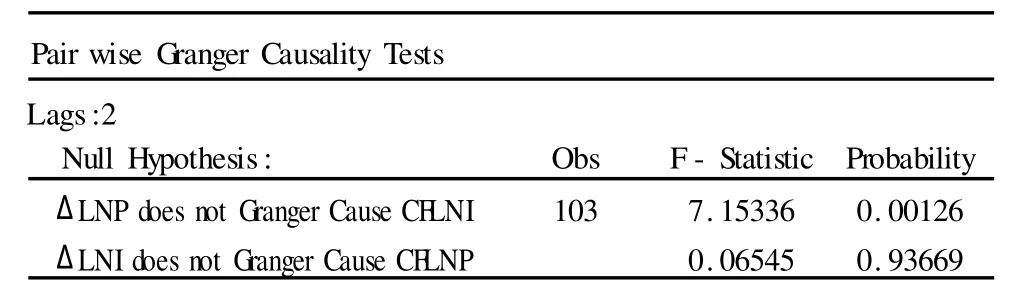

表3说明不管是在5%的显著水平下还是在1%的显著水平下 ,ΔLNI、ΔLNM2、ΔLNP三者之间存在3个协整关系,即三个经济变量相互之间存在长期的均衡关系。在货币供给量变化率与利率变化率之间存在协整关系的条件下,将二者进行格兰杰因果关系分析,结果如下:

表4 格兰杰因果检验结果

表4给出了取1-4阶滞后的检验结果,可以看出随着滞后阶数的增加,拒绝货币供给变化率是利率变化原因的概率变大,而且根参考ACI准则,在一阶滞后的条件下ACI值较小。因此我们可以得出,在一阶滞后以及10%的显著水平下,货币供给变化率是利率变化的格兰杰原因,而拒绝利率变化是货币供给变化的格兰杰原因。同时对货币供给变化率与通货膨胀率之间的格兰杰因果检验发现,两者之间均不是彼此变化的格兰杰原因。但是,利率变化率与通货膨胀率之间的检验结果是,在一阶或者二阶滞后的条件下,即使在1%的显著水平下,通货膨胀率是利率变化率的格兰杰原因,而接受利率变化率不是通货膨胀率的格兰杰原因的概率达到70%以上。

表5 利率变化率与通货膨胀率之间的格兰杰因果分析

三、结果分析

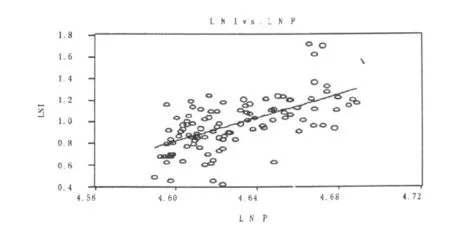

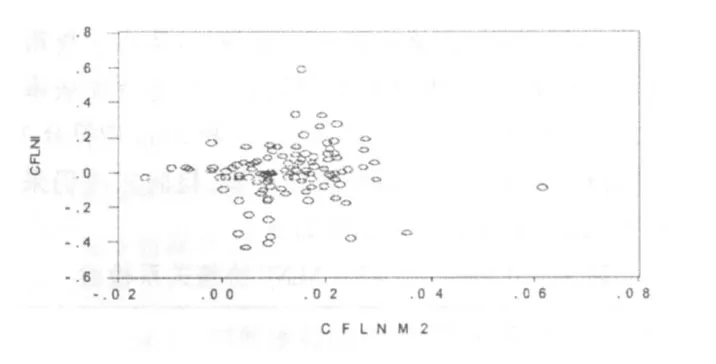

根据以上的实证分析发现,货币供应量与银行同业拆借利率以及居民消费物价指数三者之间不存在长期的协整均衡关系。而货币供给量的变化率、利率变化率以及通货膨胀率之间存在长期的均衡关系,而且在10%的显著水平以及一阶滞后的条件下,货币供给变化率以及通货膨胀率是利率变化的格兰杰原因。而且从利率与物价指数之间的走势看,利率与物价指数之间呈正相关关系,而货币供给的变化与利率变化之间没有明显的变化规律。从格兰杰因果检验得出,利率变化是由于货币供给变化导致的概率在90%左右,而且从直观的相关关系图分析,二者之间不存在明显的相关关系,因此就我国实际情况而言,控制货币供给量不能够有效调节市场利率。也就是说,从实际分析结果来看,基于凯恩斯关于利率是连接货币市场与商品市场的中介的观点出发,货币非中性的证据不充分。另外,由分析结果得出,通货膨胀率是市场利率变化的原因之一,而利率的变化率却不是通货膨胀的格兰杰原因,从这个结论可以得出,在我国通过调节市场利率来影响物价不一定能起到有效的作用。再者,从格兰杰分析得出,即使在20%的显著水平下,货币供给量变化率和通货膨胀率均不是彼此的格兰杰原因。但是由于选取的时间跨度相对于弗里德曼的“几十年”只能算是“超”短期,而短期内货币供给不能影响物价的变化是大多数经济学理论及实证研究的结果。

图1 利率与居民消费物价指数之间的关系

总而言之,基于以上分析我们得出两点结论:第一,控制货币供给量不能够有效调节利率和物价的变化;第二,调节利率不能有效影响物价的变化。对于这些结果,我们给出以下几点解释:第一,我国货币供应量的变化在一定程度上是基于我国大量的对外贸易顺差和资本流入所“被动”调节的,而不是真正基于市场对货币供求的反应;第二,我国利率市场化程度还不够,我们分析过程中采用了银行间同业拆借利率,而我国实际资本运用所参考的利率为央行所确定的基准利率。有学者指出,国际惯例也都是以拆借利率作为基准,但是中国的情况不完全一样。中国的回购市场比拆借市场大很多,比较为大部分机构所接受的还是银行间7天期回购利率。另外,中国拆借市场也存在成交价格扭曲等问题。由于没有抵押,金融机构一般只和固定的、可以信任的交易对手进行拆借,因此即使在市场资金紧张之际,一些机构仍可从长期合作的交易对手中拆入低价资金,这种拆借价格经常无法反映市场真实情况。第三,就中国目前的发展阶段而言,货币供给量的变化对物价变化的影响是难以奏效的。一则因为我国存在收入结构不均衡问题,企业利润和政府税收的增长速度远远大于普通居民收入的增长速度,而且这种不均衡的局势在过去几年中处于加强的趋势。另外,由于社保机制的不健全以及教育住房的种种难以改革的难题,我国面临消费需求不足的现状。这些因素都抑制了货币政策对我国经济发展的调节作用。

图2 货币供给变化与利率变化之间的关系

[1]肖正根.对我国货币政策有效性研究两个问题的再思考.云南财贸学院学报,2002(4).

[2]劳伦斯·哈里斯.货币理论[M].北京:中国金融出版社,1989.

[3]曾令华.“货币短期非中性”的政策意义及实证分析.金融研究,2000(9).

[4]汪红驹.中国货币政策有效性研究[M].北京:中国人民大学出版社,2003.

[5]刘金全,张文刚,刘兆波.货币供给增长率与通货膨胀率之间的短期波动影响和长期均衡关系分析.中国软科学,2004(7).

[6]赵春玲,胡建渊.理性预期条件下的货币政策有效性分析.财贸研究,2005.

[7]黄先开,邓述慧.货币政策中性与非对称性的实证研究[J].管理科学学报,2000(6).

[8]汪红驹.用误差修正模型估计中国货币需求函数[J].世界经济,2002(5).

[9]刘霖,靳云汇.货币供应、通货膨胀与中国经济增长.统计研究,2005(3).

猜你喜欢

湖南电力(2021年4期)2021-11-05

初中生世界·九年级(2020年9期)2020-09-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中文信息(2017年3期)2017-05-22

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

火力与指挥控制(2016年8期)2016-09-21