新疆涉农上市公司运行效率分析

2011-12-29 00:00:00苏宁殷珊

中外企业家 2011年7期

新疆极佳的气候和地缘风貌使新疆农业资源极具特色和开发与发展前景。新疆37家境内上市公司中有8家涉农公司,在新疆上市公司行业占比及全国同行业所占市场份额比较中都呈现出深度发展的比较优势。通过常规分析判断和净资产收益率、销售净利率、总资产周转率、权益乘数等四项指标的杜邦分析法分析后,发现8家涉农上市公司中天康生物、西部牧业、中粮屯河3家公司具备较好的基础;对其股票价值进行评估分析并与全国优秀农业上市公司进行截面数据比较后发现8家公司还存在差距。为此,新疆涉农上市公司发展对策应作出相应的调整。

一、新疆上市公司发展概况

从1994年至今,新疆上市公司数量持续增长,平均每年超过两家公司实现IP0(首次公开募集),2000年有广汇股份、新中基、国际实业、美克股份、天利高新5家公司成功上市。到目前为止,在主板上市的公司有27家,中小板8家,创业板2家,香港主板上市公司2家;在全国各省区上市公司数量比较中居中偏上,居西北地区前列。但是,单个公司资产规模较小,居西部十省市上市公司平均资产规模第六位。

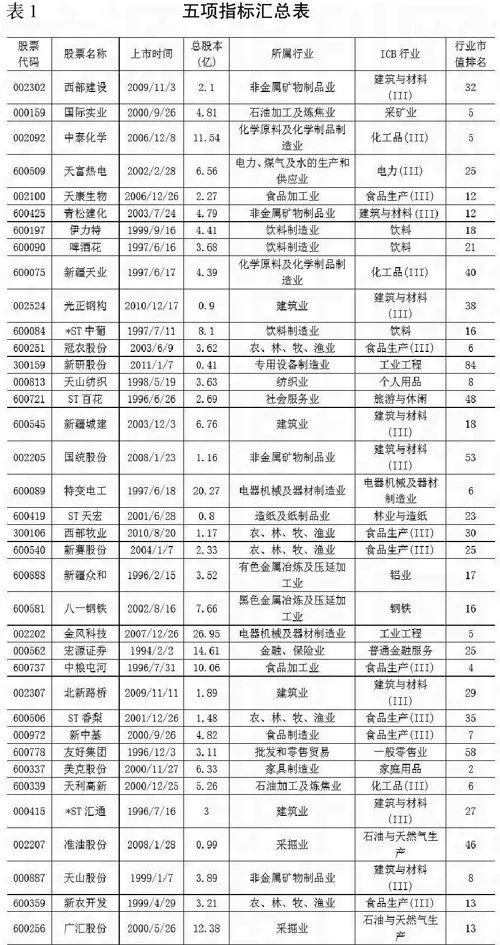

新疆37家境内上市公司按照所属ICB行业分类主要包括:建筑与材料(8家)、采矿业(1家)、化工品(3家)、电力(1家)、食品生产(8家)、饮料(3家)、工业工程(1家,2011年上市)、个人用品(1家)、旅游与休闲(1家)、电器机械及器材制造业(1家)、林业与造纸(1家)、铝业(1家)、钢铁(1家)、工业工程(1家)、普通金融服务(1家)、一般零售业(1家)、家庭用品(1家)、石油与天然气生产(2家)。上市公司数量逐渐增多,但类别较少。在对37家上市公司五项指标即上市时间、总股本、所属行业、所属ICB行业及行业排名进行研究后发现,涉农上市公司占比高,存在着较大的发展潜力。基本情况见表1:

二、新疆涉农上市公司分析

(一)新疆涉农上市公司经营农副产品项目简况

在新疆37家上市公司中,有8家涉农的上市公司属于ICB行业板块中食品生产(III),涉农经营项目如下:

1.天康生物经营项目:种畜胚胎移植生产,兽药的生产、销售,饲料的生产,玉米的收购,添加剂预混饲料的生产。

2.冠农股份经营项目:果业种植、仓储、加工及销售;农业综合开发。

3.西部牧业经营项目:种畜繁育及销售;生鲜乳收购与销售;兽药销售。

4.新赛股份经营项目:农作物种植;农业高新技术产品的研究及开发;农副产品(粮食收储、批发除外)的加工和销售。

5.中粮屯河经营项目:番茄加工及番茄制品的制造销售以及其他农副产品的加工。

6.ST香梨经营项目:农业、林业、果业的种植,农副产品的加工和销售。

7.新中基经营项目:农业种植,畜禽养殖;农副产品的加工、销售,畜禽屠宰加工、销售,良种繁育;牲畜饲养放牧。

8.新农开发经营项目:农业种植;牧渔养殖;农产品、畜产品生产、加工及销售。

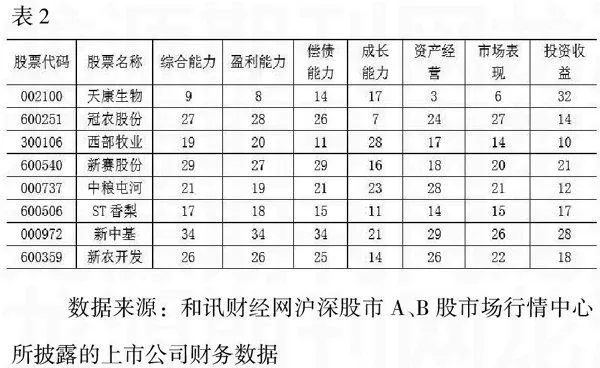

(二)新疆涉农上市公司股票价值常规分析

表2中的指标对于分析股票价值的意义如下:1.综合能力指标:对盈利能力、偿债能力、成长能力、资产经营能力、市场表现和投资收益六个方面分别赋予权重计算出上市公司综合财务能力得分,该能力得分越高,说明财务能力越好。

2.盈利能力指标:以总资产收益率、每股收益、成本费用利润率、主营业务利润率、净资产收益率、每股未分配利润作为主要解释因子,计算盈利能力得分,该能力得分越高,说明盈利能力越好。

3.偿债能力指标:以速动比率、流动比率、现金负债比率、股东权益比率、资产负债率作为主要解释因子,计算偿债能力得分,该能力得分越高,说明偿债能力越好。

4.成长能力指标:以总资产扩张率、主营业务增长率、固定资产投资扩张率、每股收益增长率、净利润增长率作为主要解释因子,计算成长能力得分,该能力得分越高,说明成长能力越好。

5.资产经营指标:以总资产周转率、流动资产周转率作为主要解释因子,计算资产经营得分,该得分越高,说明资产经营效率越高。

6.市场表现指标:以市净率、市盈率、每股净资产作为主要解释因子,计算市场表现得分,该能力得分越高,说明股东收益和股票市场表现越好。

7.投资收益指标:考虑到新准则中投资收益确定对财务报表产生较大影响,将投资收益中的投资收益净利比作为主要解释因子,计算投资收益得分。该能力得分越高,说明投资收益越好。

从以上7项指标可以归纳和推算出天康生物、西部牧业、中粮屯河三家上市公司的综合指标排名靠前,综合能力及各方面的综合分析表明其成长性的基础性支持具有比较优势。

(三)新疆涉农上市公司股票价值的杜邦实证分析

杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平的分析方法;其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,显著特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,使财务比率分析的层次更清晰、条理更突出。

在杜邦体系中,包括(表2-2)中以上几种主要的指标关系:

1.权益净利率:综合性最强的财务分析指标,杜邦分析系统核心。

权益净利率=销售净利率×总资产周转率×[1/(1-资产负债率)]=销售净利率×总资产周转率×权益乘数

可以看出决定净资产收益率(权益净利率)高低的因素有三个:销售净利率、总资产周转率和资产负债率。

2.销售净利率:反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3.总资产周转率:反映企业资产实现销售收入的综合能力。分析时,必须综合销售收入分析企业资产结构是否合理,即流动资产和长期资产的结构比率关系。同时还要分析流动资产周转率、存货周转率、应收账款周转率等有关资产使用效率指标,找出总资产周转率高低变化的确切原因。

4.权益乘数表示企业的负债程度,它是资产权益率的倒数,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之亦然。

通过杜邦分析的数据进行验证比较分析得知,天康生物、西部牧业、中粮屯河三家上市公司的净资产率较高,分别为0.08%、0.05%和0.05%;另外通过对这8家公司的规模、近年财务数据中的表现、公司实力、创新能力等多方面分析后发现天康生物、西部牧业、中粮屯河在这些方面表现较好、能力较强、盈利能力较高。杜邦分析方法的作用在于解释各项主要财务比率指标的变动原因和揭示各项财务比率指标相互之间的关系。

(四)国内不同区域涉农上市公司截面数据观察比较

在食品生产(III)行业领域中,全国农业板块中上市公司经营绩效比较好的四家农业上市公司涉农产品简况:

1.河南雏鹰农牧股份有限公司。2009年7月挂牌上市,股票代码002477,是一家有多年发展历史的大型养殖企业,已经建立了包括种猪繁育、生猪养殖、种蛋生产、鸡苗孵化,技术研发、疫病防治、饲料生产等在内的一体化经营模式,产业链不断延伸和完善。

2.大连壹桥海洋苗业股份有限公司。成立于2001年8月,股票代码002447。主要经营虾夷扇贝、海湾扇贝、海参等海珍品育苗及海参养殖、加工、销售业务。公司以“致力海洋种苗业发展,打造中国海珍品摇篮”为总体目标,以“科技创造健康”为愿景,致力于各类海珍品苗的繁育及科研,已经发展成为集水产科研和海珍品苗种繁育及养殖为一体的专业化企业。

3.山东登海种业股份有限公司。2005年4月18日上市,股票代码002041;公司是以著名玉米育种和栽培专家李登海研究员为首创建的农业高科技上市企业,位居中国种业五十强第三位。目前全世界只有两家公司连续多年进行玉米高产攻关探索,一个是美国先锋种子公司(始于1926年),一个是中国的登海种业公司(始于1972年)。公司在我国率先进行了紧凑型玉米替代平展型玉米五个突破的研究,引领了紧凑型替代平展型玉米的育种方向。

4.湖南大康牧业股份有限公司。2010年11月18日上市,股票代码002050;公司主营业务为种猪、仔猪、育肥猪以及饲料的生产销售等。公司以农业产业化为经营核心,以提供安全、健康的肉食品为目标,借助当地独一无二的“自然生态+便捷交通”优势,立足优质种猪、优质资源,独创了“公司+基地+养殖大户+农户”的经营模式,致力于成长为中国一流的优质猪肉供应商,积极推进社会主义新农村建设工作。

这四家农业上市公司分别在ICB食品生产(III)的综合能力及个股价值评估排名为4、3、6、9名,是农业上市公司中的领军企业。在与这4家上市公司的财务数据进行了比较后发现,壹桥苗业、雏鹰农牧、登海种业、天康牧业的净资产收益率、主营业务净利润率、总资产周转率、权益乘数均比新疆涉农上市公司指标好很多。新疆涉农上市公司应当借鉴内地或国外的创新技术,不断实现新疆农业经济的可持续发展。

三、新疆涉农上市公司发展策略建议

新疆涉农上市公司与国内涉农上市公司比较在整体实力和公司治理方面还存在差距:一是公司规模普遍较小,整体质量和核心竞争能力不高;二是公司治理还受体制、机制等多种因素影响,缺乏有效的激励约束机制;三是国有控股上市公司并购交易定价过程市场化机制不完善。对此,新疆涉农上市公司需要在以下方面开展工作:

1.根据新疆农业特点有针对性地制定上市公司发展规划,积极采取与企业发展紧密相连的市场化外延式发展的并购策略,提高企业的规模经济和范围经济效应,提升企业的资源力量和资本运营能力,加速企业产品的周转速度,提高企业的核心竞争力。

2.改善新疆农业上市公司内部运行机制。学习先进经验,树立企业文化精神,建立企业激励和规范管理制度,打造企业品牌形象,与国际市场接轨,建立营销企业的大思维。

3.加强新疆农业上市公司产品研发基地建设,提供产品研发资金保障。产品创新是企业可持续发展的基础,资金保障是企业可持续发展的条件。应借助于科研机构的力量和企业自身的技术应用优势,强化企业自身的资金保障条件,提高企业在市场上的产品竞争力和可持续发展的能力。

4.当地政府应积极创造有利于新疆农业企业发展的外部环境。企业的机会在于外部环境条件、与企业自身的能力与其资源的统一。政府应大力扶持,包括财政补贴、税收调整、信贷支持等手段以促进涉农上市公司暨区内经济跨越式发展。

新疆市场经济的发展面临前所未有的机遇,尤其是新疆经济发展得到中央和全国的大力支持。2007年,国务院出台《关于进一步促进新疆经济社会发展若干意见》,加大了对新疆的支持力度;2010年3月29日全国对口支援新疆工作会议召开;2010年5月17日,中央新疆工作座谈会举行,强调要推进新疆经济跨越式发展,全国新一轮对口支援新疆工作全面启动,这必将为新疆资本市场未来的发展创造良好的环境,为新疆经济资源的有效利用作出重要指引,为新疆经济超常规发展和社会长治久安提供重要的经济支持。

(新疆财经大学金融学院)