我国上市公司社会责任信息披露影响因素探讨

2011-12-29 00:00:00倪小雅吕希琳

会计之友 2011年26期

【摘要】 文章采用多元回归分析了我国上市公司社会责任信息披露的主要影响因素,并提出改善信息披露现状的相关建议。选取沪、深两市A股200家上市公司为研究对象,收集样本公司2008年至2010年三年的年报数据,分析处理相关信息,结果发现我国上市公司社会责任信息披露整体水平虽呈逐年提高势态,但很多上市公司报喜不报忧。通过回归分析,发现在影响上市公司社会责任信息披露的因素中,规模、所处行业和单独发布社会责任报告是比较显著的,据此提出相应建议与措施。

【关键词】 上市公司; 社会责任; 信息披露; 影响因素

一、研究背景及意义

2006年深交所颁布实施《上市公司社会责任指引》,2008年上交所发布《上市公司环境信息披露指引》,明确上市公司社会责任和环境信息披露责任。国资委、银监会、证监会也分别出台相关文件要求大型企业将可持续发展融入企业发展计划中,并通过社会责任报告形式进行披露。近几年来越来越多的企业按照相关部门的要求进行了社会责任信息的披露,但现阶段我国上市公司社会责任信息披露并不尽人意,报喜不报忧。本文以2008—2010年沪、深两市600家上市公司为样本,分析我国上市公司社会责任信息披露现状及影响因素。

二、文献回顾

国外对社会责任信息披露影响因素的研究较早,主要从外在驱动因素与内在驱动因素两大方面进行。Bowman(1978)发现社会信息披露与财务绩效是正相关的关系;Patten(1992)的研究表明,当上市公司在行业要面对环境污染、违反人权、法律诉讼等困境时,环境和社会信息披露的数量会更多;Simonknox(2005)指出社会责任信息披露与公司规模有关,大公司由于具备更多资源,会报告更多的社会责任信息;Natalia Yakovleva(2006)也认为,规模大的矿业公司披露了更多的社会和环境绩效、健康、安全及道德等方面的信息。

在国内,黎精明(2004)、阳秋林(2005)、沈洪涛(2006)等人对我国上市公司社会责任信息披露现状进行了描述性分析,但系统分析影响我国上市公司社会责任信息披露因素的研究较为鲜见。马连福、赵颖(2007)研究发现,我国上市公司社会责任信息披露的总体状况较差,公司绩效、行业属性及规模是影响我国上市公司社会责任信息披露的重要因素,而独立董事比例及董事长与总经理是否二职合一两个公司治理结构变量均未表现出对社会责任信息披露的显著影响。这些结论与国外其他学者有较大差异,有待于进一步检验。

三、社会责任信息披露因素实证分析

(一)研究设计

1.假设的提出

一般认为规模较大的公司,承担的社会责任会越多。公司绩效较好的公司,越有财力和能力承担社会责任,例如上述Bowman(1978)的研究结论。重污染行业的上市公司受媒体和社会的关注程度更大,其社会责任也会更重,结合文献回顾的内容,笔者提出以下假设:

假设1:公司规模越大,上市公司越倾向于披露社会责任信息;

假设2:公司绩效越好,上市公司越倾向于披露社会责任信息;

假设3:属于重污染行业的上市公司更倾向于披露社会责任信息;

假设4:单独发布社会责任报告的上市公司倾向于披露更多的社会责任信息。

2.样本选择和数据来源

笔者选取了沪深两市A股2008—2010年三年,每年200家上市公司共600家上市公司作为研究对象,数据来自于国泰安数据库(CSMAR)。数据处理和回归分析运用Microsoft Office Excel 2003和SPSS 11.5完成。

3.变量设计

借鉴李正(2007)、马连福、赵颖(2007)的研究方法,将上市公司社会责任信息披露指数(简称CSRI,以下同)作为模型的被解释变量,其确定过程如下:首先,把公司所披露的企业社会责任信息分为10个大类;其次,将10个大类分为25个小类;把每个小类分为定性描述和定量描述两种情况,并对定性描述和定量描述赋予不同的分值,如果上市公司定性披露了25个小类中的某一类,则分值为1分;如果有相应的金额披露即定量披露,则分值为2分;最后对不同小类的得分进行汇总,总分就是一个公司的企业社会责任信息披露得分,即一个企业最高得分为50分,最低为0分。

解释变量依据前文所提出的4个假设,设置有4个解释变量与之对应,依次如下:

公司规模:以公司总资产来表示,实验中取总资产的对数来表示,以缩小数量级。

公司绩效:以每股收益表示,反映上市公司过去的盈利水平,同时可预测未来盈利能力。

行业性质:重污染行业的确定遵循环境保护部的相关界定,即火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业为重污染行业。该变量为虚拟变量,当上市公司属于重污染行业时,取值为1,否则取值为0。

是否单独发布社会责任报告:该变量也为虚拟变量,单独发布的取值为1,未单独发布的取值为0(见表1)。

建立多元回归模型并利用SPSS11.5统计软件进行回归分析。

CSRI=α+β1SIZE+β2EPS+β3INDUS

+β4CSRR+μ

(二)实证结果

1.描述性统计结果

(1)2008—2010年社会责任信息披露总体情况

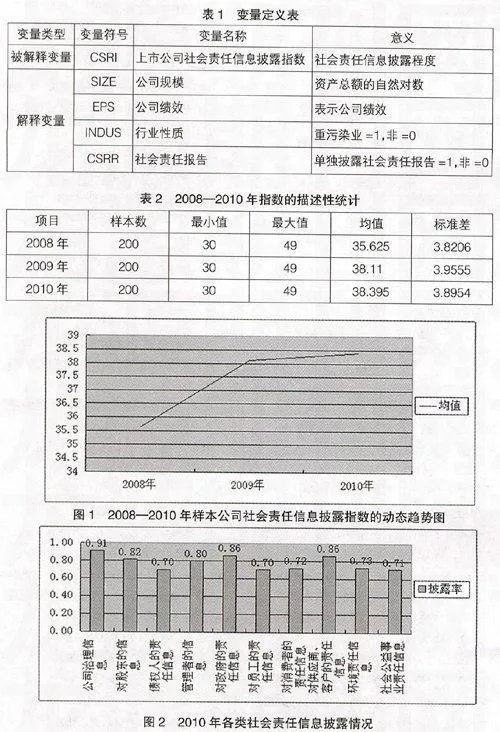

从表2可以看出,样本公司从2008到2010年的社会责任信息披露指数的最小值和最大值相同,样本均值逐年上升,标准差有小幅上升后又略降。在0—50的取值范围内,2010和2009年的总指数最大值为燕京啤酒、杉杉股份和贵绳股份,得分为49分,披露率达98%,最小值30分,在2008年有8家,到2009年2家,2010年只剩下华润锦华1家,披露率为60%。其中2010年的样本均值为38.395,显著超过2008年,小幅超过2009年,披露率达76.79%。表明2010年样本公司社会责任信息披露的程度有了提高,如图1所示。

(2)2010年指数进行描述性统计分析

从图1可以看出,2010年样本公司指数均值为38.395,披露率达76.79%,与前两年相比上升趋势明显。最大值为49,披露率98%,披露率超过90%的有14家公司,即2010年样本中已经有小部分公司能较为完善地披露社会责任会计信息。

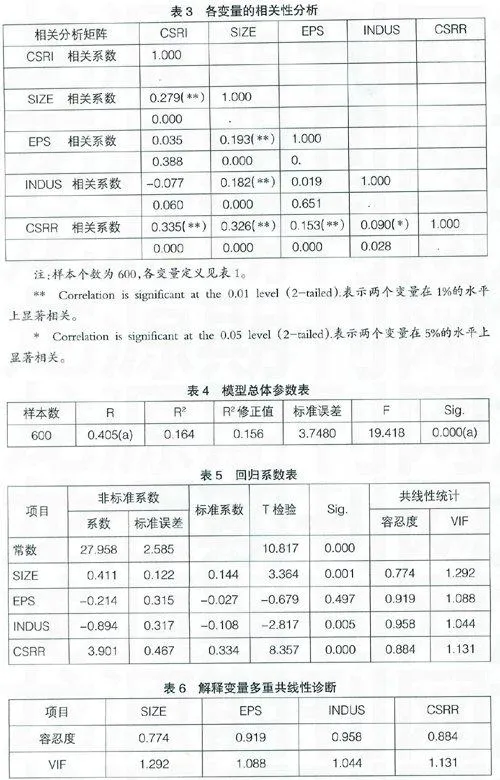

为了进一步分析社会责任会计信息披露率,笔者将其按内容进行细分,如图2所示。在各项内容中,样本公司的公司治理信息披露得最为全面,几乎都披露了相关内容。其次是对政府的责任信息和对供应商、客户的责任信息,披露率为86%,对股东的信息和对管理者的信息披露率分列第三和第四位,对环境、消费者、社会公益事业的披露情况也还尚可,对债权人、员工的责任信息披露情况最少。

2.相关性分析结果

各变量的相关系数及双尾显著性检验如表3所示。从中可以发现,被解释变量CSRI与解释变量规模和单独披露社会责任报告在1%的水平上显著正相关,与解释变量行业在5%的水平上显著负相关。

3.多元回归分析结果

运用SPSS软件对前文建立的模型进行多元回归分析,采用最小二乘法进行拟合,如表4所示,R值在可接受范围内,说明模型中的解释变量对解释变量具有解释能力。

表5结果说明,规模和单独披露社会责任报告在1%的水平上显著正相关,行业在5%的水平上显著负相关,而每股收益则没能通过T检验,其与上市公司社会责任信息披露之间关系不显著。假设1、4成立,假设2、3不成立。

4.稳健性检验

为保证多元线性回归结果,笔者做了容忍度和方差膨胀因子分析,如表6所示,各解释变量容忍度均大于0.7(远远大于0.1),方差膨胀因子都小于2(远远小于10)。解释变量之间的共线性较弱,几乎不存在多重共线性问题,利用这些解释变量得出的实验结果具有可信性。

四、研究结论与政策建议

(一)研究结论

1.规模较大的公司在履行社会责任方面做得更好,更倾向于披露更多社会责任信息

这与马连福、赵颖(2007)的研究结论一致。这主要是因为规模大的公司比规模小的公司更受到社会公众的关注,更愿意披露更多社会责任信息,向市场发出利好消息。

2.绩效好的上市公司不一定披露更多的社会责任信息

这与前述Bowman(1978)的结论恰好相反,而与Hackston和Milne(1996)的结果类似,即社会责任信息披露与公司绩效之间没有关系。因此,两者之间的关系有待于进一步检验。

3.属于重污染行业的公司更倾向于保守披露社会责任信息

在我国,重污染行业的上市公司披露社会责任信息,较之其带来的利益,可能会承担更高的成本,披露某些社会责任信息还可能会给公司形象带来不利影响,加之其在这方面受到法律规定的监督约束又十分有限,大部分公司不披露社会责任信息。

4.单独发布社会责任报告的上市公司倾向于披露更多的社会责任信息

社会责任报告作为上市公司年报附件的形式发布,企业单独发布社会责任报告向外界传递了信心,还可以加强企业与外部沟通、吸引外来投资,提升企业社会形象、提高风险管理能力等,为取得这些优势,企业更愿意披露更多的社会责任信息。

(二)政策建议

第一,政府应当建立健全相关法律体系和相关制度,创造更为有序的外部环境,加强对上市公司履行社会责任行为的监督和约束。从实证结果来看,重污染行业的上市公司并不愿意披露更多的社会责任信息,因此,应当更加关注此类行业社会责任信息披露的执行情况,同时设置相应的激励与惩罚措施。

第二,政府机构、中国证监会等监管部门应积极引导上市公司主动履行社会责任,进而自觉地披露社会责任信息,同时应提倡单独发布社会责任报告。

第三,规范社会责任信息披露报告标准,开展对社会责任信息披露报告的审计。单独披露社会责任报告可以减少信息不对称,提供与决策相关的信息,但这一标准有待于进一步规范,应防止社会责任信息披露沦为一种“自我赞美”(Hooghiemstra,2000)。加强对社会责任报告的审计有助于规范披露标准,增强信息的相关性和可靠性。

【参考文献】

[1] Bowman,E.H.,. Strategy,Annual Reports and Alchemy. California Management Review (spring),1978(12).

[2] Gray R.H,Kouhy R,Lavers S.Methodological themes:concerning Corporate Social and environmental reporting by UK companies[J].Accounting Auditing and Accountability Journal,1995,8(2).

[3] Heled J,Natalia Yakovleva. Corporate Social Responsibility in the Mining Industry:ExploringTrends in Social and Encironmetal Disclosure[J].Journal of Cleaner Production,2004(10).

[4] Patten,D.M,Intra-industryEnvironmental Disclosures in Responseto the Alaskan Oil Spill:Anode onLegitimacy Theory. Accounting,Organizations and Society,1992(17).

[5] Robert.Philips,Stakeholder legitimacy[J].Business Ethics Quarterly,2003,13(1).

[6] 曹丽.上市公司自愿性信息披露浅析[J].科技信息,2009(19).

[7] 马连福,赵颖.上市公司社会责任信息披露影响因素研究[J].证券市场导报,2007(3).

[8] 李百兴.谈环境会计信息披露[J].财务与会计(综合版),2008(2).

[9] 李正.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007(7).

[10] 刘尚林,公梅.企业社会责任会计信息披露模式的选择[J].财会月刊(下旬),2009(12).

[11] 梁牧.我国上市公司社会责任信息披露程度实证研究[D].青岛:中国海洋大学管理学院,2009.

[12] 毛洪涛,张正勇.我国企业社会责任信息披露的现状分析及对策思考[J].会计之友(下),2010(2).

[13] 宋献中,李皎予.企业社会责任会计[M].北京:中国财政经济出版社,1992.