循环经济模式下社会责任评价指标体系的构建

2011-12-29 00:00:00王艳丽叶瑛

会计之友 2011年26期

【摘要】 循环经济是一种可持续发展经济,要求企业在追求经济利益的同时要履行节约资源和保护环境的社会责任。文章从企业社会责任的演变为着眼点,分析循环经济模式下社会责任会计发展的动因与现状,提出企业资源环境社会责任指标评价的原则,意在对循环经济模式下资源环境责任评价指标体系进行重新构建与思考。

【关键词】 循环经济模式; 社会责任; 评价指标体系

一、循环经济模式下社会责任会计发展的动因与现状

传统财务管理中企业的目标是追求股东权益最大化,股东权益最大化的目标说明企业只承担经济责任。1984年弗里曼在《战略管理:利益相关者管理的分析方法》一书中提出利益相关者理论。利益相关者理论认为企业的财务目标是追求相关者利益的最大化。利益相关者理论为企业承担社会责任提供了理论支撑。随着社会经济的发展,由于生产的不断扩张,造成生存环境的严重破坏和资源的过度开采,使人们开始关注社会环境问题,逐渐形成可持续发展观,即循环经济观,要求企业的目标既要追求股东权益最大化,又要承担相应的社会责任。日本于1970年制定了《固体废弃物管理和公共清洁法》,明确规定企业应承担减排垃圾的社会责任。1991年日本制定了《促进资源有效利用法》,是建立循环经济过程中制定的最早的一部法律。

近年来,我国政府开始推行可持续发展战略,极力倡导循环经济并将其与经济绩效的考核有机结合起来。2005年,修订后的《中华人民共和国公司法》总则中明确规定:公司从事经营活动,必须遵守法律,行政法规,遵守社会公德、商业道德,诚实守信,接受政府和社会公众的监督,承担社会责任。2005年10月通过的《中共中央关于制定国民经济和社会发展第十一个五年计划的建议》中,明确提出了“建设资源节约型,环境友好型社会的目标,并将大力发展循环经济”作为实现这一目标的重要途径。2006年10月,党的十六届六中全会通过的《中共中央关于构建社会主义和谐社会若干重大问题的决定》明确提出要“着眼于增强公民、企业和各种组织的社会责任”。2008年3月5日,在第十一届全国人大第一次会议上,温家宝总理在《政府工作报告》中强调指出,企业应当在可持续发展观念下,以循环经济理念为基础而深化企业社会责任意识。

可见,实施循环经济模式下的社会责任会计,让社会公众来监督企业的生产,使企业在实现利润的同时承担相应的社会责任,从而达到双赢的效果已成为各国社会发展的共识。

二、循环经济概念与社会责任会计对象

循环经济是以物质能量梯次和闭路循环使用,从能源到产品到再生资源为特征,运用生态学规律来指导社会的经济活动。循环经济的核心是资源的循环利用和节约,从而最大限度地提高资源使用效率,减少环境污染。循环经济运行的微观主体是企业,企业在生产过程中产生的剩余物或废弃物可回收再利用,这样可以使企业降低生产成本,创造出新的价值。循环经济过程既减少资源的浪费,又保护社会环境,这是社会责任会计的目标之一。

循环经济模式下的企业社会责任会计对象则是企业应承担的减少或避免环境污染和节约资源的社会责任。其主要内容有以下两方面:一是环境因素(对环境的破坏,如水污染、大气污染、噪音污染等等;对环境的维护,如水源的保护、空气的净化等)。二是资源因素(对资源的浪费;对资源的循环利用,如将生产过程中的废渣回收利用)。循环经济模式下企业社会责任主要是研究在节约资源、保护环境等方面的问题,而企业对生态环境维护的好坏主要是通过评价企业资源环境指标来实现的,我国现在对资源环境的评价还没有统一的评价标准和指标体系,本文研究的重点放在环境评价指标的构建上。

三、循环经济模式下构建资源环境责任评价指标的原则

一是可操作性。指标的选择要有较强的可操作性,能够在我国目前情况下直接或间接获得资料,避免由于资料难得带来数据失真的情况发生。

二是科学性原则。指标的选取和处理必须以统计、管理科学决策等公认的科学理论为依据对责任进行准确的描述与评价。

三是可比性原则。要求评价指标具有普遍的指导意义,使得评价结果能够实现企业之间的横向比较和企业本身时间上的纵向比较。

四是成本最小化的原则。评价指标的选择要考虑信息的成本问题,力求成本最小化。

五是重要性原则。对企业资源环境进行评价时,不可能对企业的任何一项与之有关的活动都进行衡量和分析,应该选择一些关键指标纳入评价指标内重点反映与分析。

六是独立性原则。在选择指标时尽量做到指标信息间的不重叠、以不影响指标评价的准确性为前提。

四、循环经济模式下资源环境责任评价指标的构建

企业要从产品的原材料到在产品,再到产成品销售等整个过程承担环境责任。同时利用科技手段节能、降耗、治污,利用科技进步来推进环境保护。我国深交所颁布的《上市公司社会责任指引》中所指的环境责任分为资源和自然环境两个方面。本文在此基础上对企业的环境责任评价指标体系从绝对指标和相对指标内容上进行构建。

(一)能源原料方面

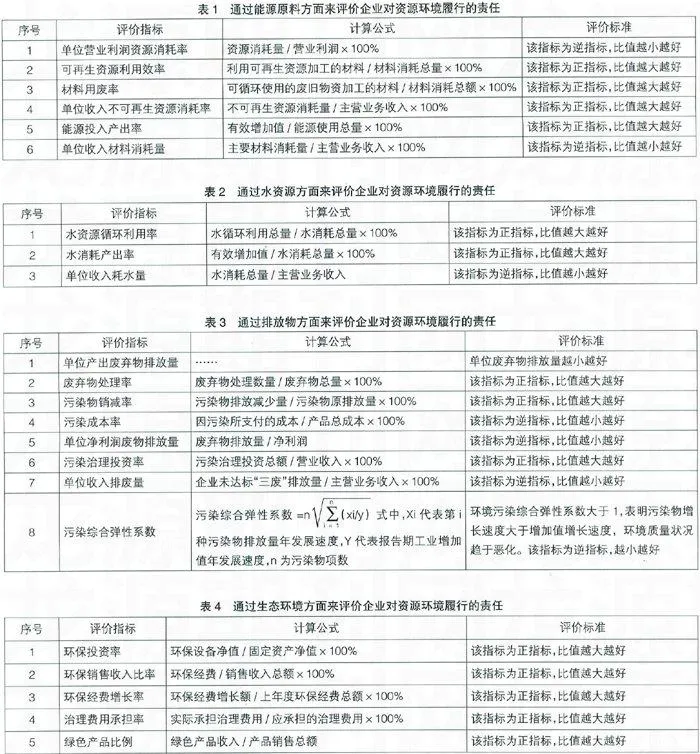

单位营业利润资源消耗率、可再生资源利用效率、资源消耗产出率、材料用废率、单位收入不可再生资源消耗量、能源耗用量、浪费资源被处罚次数和单位收入材料消耗量(见表1)。

(二)水资源方面

水资源循环利用率、水消耗产出率和单位收入耗水量(见表2)。

(三)排放量方面

单位产出废弃物排放量、废弃物处理率、污染物销减率、环境污染违纪记录次数、处理废弃物比例、单位净利润废物排放量、污染治理投资率、单位收入排废量和污染综合弹性系数(见表3)。

(四)生态环境方面

环保投资率、环保占销售收入的比重、环保经费增长率、治理费用承担率和绿色产品比例(见表4)。

综上所述,本文从四个方面分别归纳分析了相应的资源环境评价指标,在此基础上还需要进一步明确各项指标在评价企业社会责任中的权数;然后根据各项指标得分与相应的权数计算出企业社会责任综合评价分,以达到综合评价企业承担社会责任效果的目的。

【参考文献】

[1] 王爱莲.工业企业和谐度评价指标体系的研究[J].改革与战略,2010(7).

[2] 徐颖.企业社会责任评价指标体系构建[J].合作经济与科技,2010(2).

[3] 叶陈刚.企业社会责任评价体系的构建[J].财会月刊,2008(6).

[4] 吴金波,等.企业履行社会责任评价指标体系设计[J].当代经济,2010(9).

[5] 杨莉.我国企业社会责任评价指标及方法的研究[D].西北大学硕士学位论文,2010.

[6] 赵丽萍,等.资源利用和环境业绩与财务评价体系的重建[J].环境保护,2009(8).