上海经济总量与经济结构研究

2011-12-29 06:28李敏晖

统计科学与实践 2011年4期

李敏晖

(上海市统计科学应用研究所,上海 200003)

上海经济总量与经济结构研究

李敏晖

(上海市统计科学应用研究所,上海 200003)

上海经济总量连上新台阶,发展水平进入新阶段。2010年上海市生产总值超过16000亿元,已处于由后工业化时期向发达经济过渡的阶段。上海经济结构调整在经历了一段时期的波动后也取得了新突破,经济发展的协调性进一步增强。但上海经济同时也存在着第三产业比重持续提升存在隐忧、非公经济发展内生动力不足、区域经济发展势头不平衡等问题。

经济总量;经济结构

一、经济实力:总量规模连上新台阶,发展水平进入新阶段

2010年,上海市生产总值为16872.42亿元(快报数),比上年增长9.9%。从省级行政区比较看,上海在全国各省市中经济总量排第九位。

随着经济总量扩张,上海人均生产总值也加速攀升。按半年以上常住人口和当年汇率折算,2009年上海人均生产总值超过1.1万美元,达11451美元,已接近发达经济体水平。

从单位数看,2008年末上海从事第二、三产业的单位数共有41.68万个(第二次经济普查数据),比2004年第一次经济普查单位数增加0.63万个,增长1.5%(表1)。按照现行单位划分标准,2008年上海普查单位数中法人单位和产业活动单位数分别为36.05万个和5.63万个,与第一次经济普查相比,法人单位数增加1.66万个,增长4.8%;产业活动单位减少1万个,下降15.5%。

表1 2008年上海按机构类型划分的全部普查单位数

二、经济结构:结构调整出现新进展,支撑格局发生新变化

1.产业结构:二三产业共同发展,服务经济比重摆脱徘徊

2009年末,上海第二产业从业人员为423.03万人,比2004年减少21.4万人,减少4.8%;增加值为6001.78亿元,增长54.2%。同期上海第三产业从业人员为592.86万人,比2004年增加126.38万人,增长27.1%;增加值为8930.85亿元,增长118%。

随着上海服务经济的不断发展和调整,第三产业增长速度持续快于第二产业。2004-2009年间,上海第三产业增加值平均增速约为13.7%,比第二产业快4.6个百分点。到2009年,上海第三产业增加值占地区生产总值的59.4%,摆脱之前徘徊不前的状况,比重较2004年的50.8%高出8.6个百分点。

二、三产业内部行业结构也在发展和优化。2009年,工业六大重点发展行业总产值为15538.23亿元,比2004年增长86.7%,比全部工业行业增速快16.2个百分点;占全部工业比重也由2004年的57%提高至62.4%。第三产业中,具有较高技术含量的信息传输计算机服务和软件业与金融业增加值为2406.01亿元,占第三产业增加值的26.9%,比重比2004年的22.4%增加4.5个百分点。

2.收入分配结构:个人和政府所得比重有所增加,企业所得比重偏低

上海最终收入分配结构中,个人所得和政府所得比重有所增加。2009年个人所得和政府所得占生产总值的39.4%和35.2%,分别比2004年提高2.4和2.2个百分点;而企业所得比重比2004年下降4.6个百分点,仅为25.4%。

虽然近两年上海个人所得比重有所提高,但与世界发达国家和地区相比仍然偏低1与世界其他国家比较,初次分配中我国的各主体收入分别是生产税净额归政府所有,固定资产折旧和营业盈余归企业所有,劳动者报酬归居民所有。。与其他国家及地区同口径数据比较,发达经济体初次分配中政府所得比重基本在7%-13.4%之间,而2009年上海生产总值中政府所得比重超过30%,明显偏高;居民所得比重在美国等发达经济体中比政府和企业所得比重都高,基本在48%以上,而上海个人所得比重目前尚不到40%,明显偏低。深入分析还可发现,上海居民收入的来源较为单一,是个人所得比重较低的主要原因之一。

3.支出结构:最终消费比重超过50%,与发达国家相比仍有差距

2009年上海经济总量中,最终消费支出和资本形成总额分别为7868.64亿元和6766.01亿元。从支出结构的变化看,上海最终消费比重逐步提升,资本形成总额比重则表现为波动下行。与2004年相比,2009年最终消费支出比重提高1.3个百分点,资本总额比重则相应下降1.3个百分点。

从最终消费支出的构成看,居民消费支出仍占主导地位,但比重略有下降。2009年上海居民消费支出为5782.88亿元,是最终消费支出的“大头”,占最终消费支出的73.5%,比2004年的74.9%下降1.4个百分点。从居民消费支出的构成看,上海城镇居民消费比重较高,2009年为94.8%,比2004年高1.3个百分点。与世界发达国家或地区相比,上海的最终消费支出比重仍然偏低。如美国最终消费占生产总值的比重,在1990年就超过了80%,2002年则高达86%。

表2 上海最终消费支出构成变化

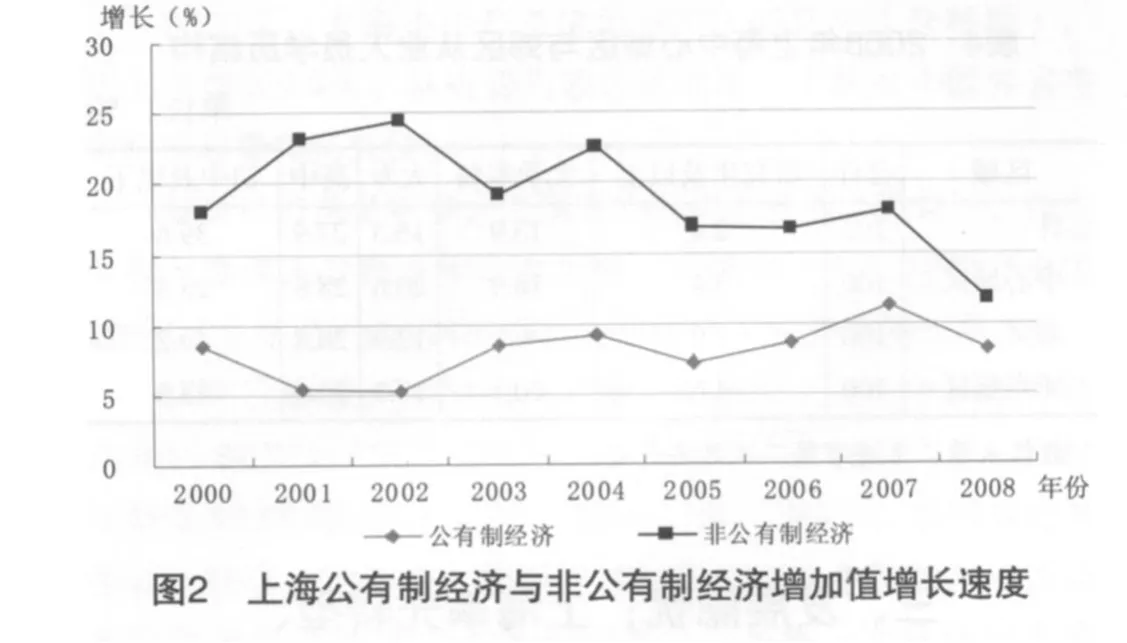

4.所有制结构:公有制经济发展较慢,非公有制经济在上海经济中占据重要地位

上海国有和集体等公有制经济发展较慢,而股份制、私营、外商及港澳台等非公有制经济发展较快,逐步托起上海经济的半壁江山。第二次经济普查结果表明,2008年,国有、集体经济法人单位数约为4.12万个,仅占普查单位总数的10%,比重比2004年下降4.6个百分点;从业人员数为186.28万人,约占普查单位从业人员的17.9%,比2004年低6.5个百分点。股份制、私营、外商及港澳台等非公有制经济法人单位数和从业人员数大幅增长,2008年分别为37.56万个和855.22万人,比2004年分别增长7.1%和24.2%。

从营业收入看,2008年国有、集体等公有制经济营业收入总额为13674亿元,仅占全部企业营业收入的16.4%;而股份制、私营、外商及港澳台等非公有制经济营业收入比重达83.6%。其中,私营经济发展最快,营业收入增速高达94.5%,为20411亿元;比重为24.5%,提高1.9个百分点(图1)。

5.区域结构:区域分工更加明晰,协同发展格局逐渐形成

分产业从业人员方面,郊区从业人员集中于第二产业,而中心城区则集中于第三产业。第二次经济普查结果表明,2008年,郊区从业人员中有66.3%从事第二产业,中心城区则为20.6%。与2004年相比,二产从业人员占区域全部从业人员比重,郊区略降1个百分点,中心城区和浦东新区则有所增加。分区域从业人员中,郊区第二产业从业人员占全市第二产业从业人员的7成,比2004年提高6.6个百分点;而第三产业从业人员主要集中于中心城区,占全市第三产业从业人员的一半以上。

从企业集中度看,上海郊区、中心城区与浦东新区的企业集中度明显提高(表3)。从人力资源水平看,上海不同区域从业人员学历水平也有不同程度提高(表4)。

表3 2008年按区域、资产总额分组的上海企业法人单位数比重 单位:%

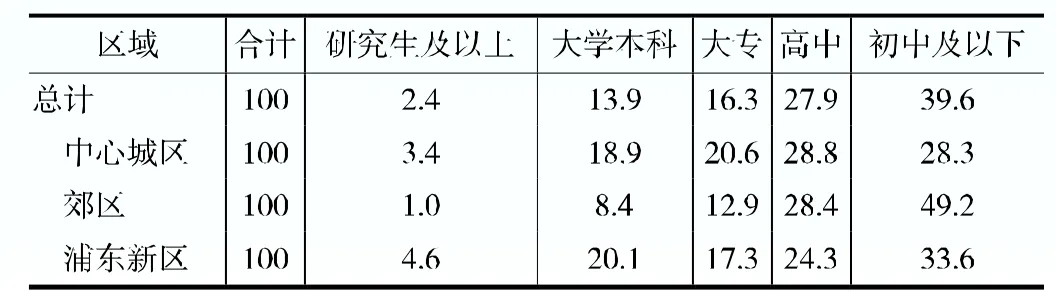

表4 2008年上海中心城区与郊区从业人员学历结构单位:%

三、发展隐忧:上海率先转型、科学发展的问题和瓶颈

经过多年发展和调整,上海的经济总量和结构调整都取得了长足进步,但要加快建设“四个中心”和国际大都市却还存在着诸多问题和瓶颈。

1.第三产业比重持续提升存在隐忧

一是行业发展不平衡。从第三产业行业组成看,批发和零售、金融、房地产业是第三产业的“支柱行业”,2009年其增加值合计为5225.69亿元,占第三产业增加值的58.5%,比2004年的49.4%提高9.1个百分点。与此同时,部分服务业基础较弱。如:2009年主要为企业提供多种中介服务的租赁和商务服务业、主要为居民提供服务的居民服务和其他服务业、涉及到居民精神生活的文化、体育和娱乐业之增加值仅分别占第三产业的7.2%、1.8%和1%。

二是主要行业发展波动大。批发和零售业是全市第三产业中的第一大行业,其增加值增长较为稳定,是第三产业增长的“稳定器”。但批发和零售业已处于快速增长区间,2005-2009年间平均增速约为20%,进一步加快增长的空间有限。“支柱行业”的其他两大行业,金融业和房地产业增加值增长的波动幅度都很大。经济普查数据调整后显示,2005-2009年间这两大行业增加值增速的波动幅度超过35个百分点。

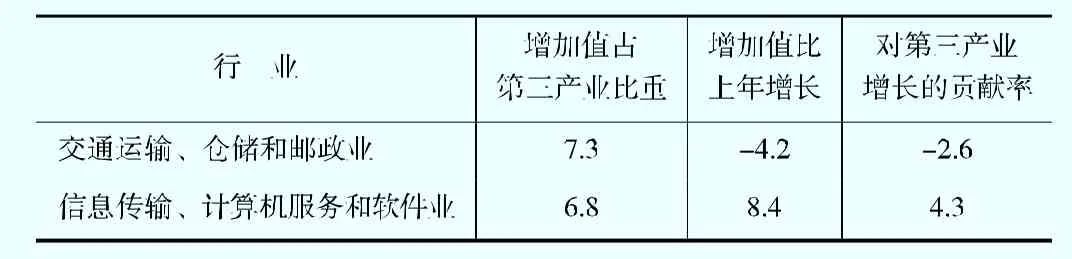

三是行业影响力与贡献度不匹配。在第三产业中,交通运输仓储和邮政业、信息传输计算机服务和软件业等行业对整个国民经济的带动力和影响力虽然较高,但对第三产业增长的贡献却较低(表5)。

表5 2009年上海第三产业部分行业增加值及贡献率 单位:%

2.非公经济发展内生动力不足

经历近20年的快速发展后,非公有制经济虽然在上海经济中占据重要地位,但其增长速度却趋于平缓(图2)。主要原因:

一是非公有制经济中最具市场活力的私营经济规模偏小、且集中于个别行业。2008年,上海私营经济户均资产总额、主营业务收入和从业人员数都是各经济类型中最小的(表6)。从企业规模结构看,私营经济资产总额在500万元以下的法人单位数占全部私营经济的84.9%,比平均水平高5.4%。而且私营经济多集中于部分批发和零售业、房地产业和制造业,这三个行业的私营经济资产总额就占全部私营经济资产总额的7成左右。

表6 2008年不同经济类型法人单位主要户均指标

二是非公有制经济中最重要的股份制经济效率偏低。股份制经济是非公有制经济的主要组成部分,2008年按资产总额计,股份制经济占全社会资产总额的48.1%,在非公有制经济资产总额中的比重更是高达63.2%。股份制经济效率偏低主要表现为总资产周转率偏低,其2008年总资产周转率仅为0.21,表明1元资产总额能产生0.21元主营业务收入;比平均水平还低0.22,且比国有企业低0.07。与2004年相比,其盈利能力下降25.8%,是各经济类型中下降幅度最大的。

三是非公有制经济的迅速壮大相当部分来源于国有、集体经济的股份化。上海在2003年,就曾提出了争取在3年内完成上海国企集团层面股权多元化工作的改革目标,并逐步形成了若干股份制大企业大集团。从数据上看,法人单位户均资产总额2008年比2004年增长速度,股份制法人单位高达217.3%,而其他企业类型仅在59%-80%之间。

3.区域经济发展势头不平衡

一是郊区法人单位数增速快于中心城区。从法人单位地域分布看,2008年,上海全部法人单位有36万家,比2004增长5%;其中中心城区下降2.8%,郊区显著增长11%。从不同资产规模的法人单位看,中心城区增加较多的法人单位规模相对较小;分产业看,第二、三产业法人单位净减少区域都在中心城区。

表7 2008年比2004年上海各区域不同资产总额法人单位数增长 单位:%

二是郊区高学历人才的增速明显快于中心城区。2008年,上海研究生及以上学历从业人员比2004年增长54.8%,大学本科增长64.1%,大专增长37.1%。而中心城区的增长速度不仅慢于郊区,也慢于上海平均水平,分别仅为19.8%、48.4%和26.6%。上海区域发展势头的差异不利于区域的进一步协调发展。中心城区第三产业法人单位数减少的速度,虽然略慢于郊区,但上海区域发展规划赋予了中心城区主要发展现代服务业,并对郊区第二产业发展提供服务需求的使命。在郊区二产快速发展的同时,中心城区三产发展减慢,明显不利于中心城区服务功能进一步发挥。如果说中心城区法人单位增长的速度慢于郊区,主要源于中心城区在原有模式下发展空间趋于饱和,新增企业数较低,但中心城区在对高智力人才的吸引和大企业的集聚能力上也远远低于郊区发展,是一个值得重视的问题。

10.3969/j.issn.1674-8905.2011.04.003

周群艳)

猜你喜欢

研究生法学(2020年6期)2020-04-13

福建质量管理(2020年11期)2020-02-25

中国信用(2019年6期)2019-06-22

刑法论丛(2018年1期)2018-02-16

投资北京(2018年1期)2018-01-22

统计与决策(2017年2期)2017-03-20

股市动态分析(2016年15期)2016-10-19

中央社会主义学院学报(2016年4期)2016-03-01

中央社会主义学院学报(2014年3期)2014-03-01

中央社会主义学院学报(2013年2期)2013-03-01