财政分权体制下地方政府竞争的激励机制分析

2011-12-21 03:09:10官永彬

重庆师范大学学报(社会科学版) 2011年4期

官永彬

(重庆师范大学 地理与旅游学院,重庆 400047)

财政分权体制下地方政府竞争的激励机制分析

官永彬

(重庆师范大学 地理与旅游学院,重庆 400047)

改革开放以来,与经济体制逐渐由计划经济向市场经济转型相适应,我国的财政体制也逐步由集权型向分权型演进。这种演进受到垂直的政治管理体制的约束,由此形成了具有经济分权和政治集权二维属性的中国式财政分权体制,它赋予了地方政府特有的双重激励即财政激励和政治激励,促使地方政府为促进经济增长而展开激烈的标尺竞争。本文试图对财政分权体制下地方政府竞争的激励机制给与理论和经验的系统解释,并揭示其政策含义。

财政分权;地方政府竞争;财政激励;政治激励

一、引言

经典政治理论认为,政府是社会公共利益的代表,当然以强化社会公共利益为其终极价值诉求,即政府理应追求的是公共福利的最大化。公共选择理论却认为,政府的行为尽管会受到社会舆论、民意代表和公共利益等因素的约束,但作为“理性经济人”,它所追求的是自身效用的最大化或政府预算的最大化,这将导致政府行为对公共利益最大化目标的部分或完全偏离。正是基于自身效用最大化的追求,兼之资源稀缺的约束,才在不同层次政府之间、不同辖区政府之间以及不同政府机构之间演变出对可支配资源的竞争行为。本文仅重点分析一国内部地方政府之间的竞争行为。

从地方政府竞争理论的演进历史看,蒂布特(Tiebout,1956)最早从理论上阐述了辖区间政府竞争的思想,提出了“用脚投票”理论或“蒂布特模型”(Tiebout Model)。[1]在严格的假设条件下,蒂布特认为,辖区政府之间的竞争是存在帕累托改进的,它实现了公共物品与分散的居民偏好之间更好的匹配。受蒂布特模型的影响,同时,伴随欧洲经济一体化进程的加快,辖区间政府竞争逐渐成为欧美国家讨论的重要话题。布雷顿(Breton,1989)开创性地提出并论述了“竞争性政府”的概念,并认为在联邦制国家中政府间关系总体上看是竞争性的。[2]何梦笔(He-mann-Pillath,2001)则结合中国、俄罗斯等转型大国的发展经验,把布雷顿的思想加以细化,构建了地方政府间竞争的系统框架。[3]总之,国外学者主要运用古典或新古典分析范式探讨地方政府竞争问题,奠定了比较成熟的地方政府竞争理论,对于分析中国转型时期的地方政府竞争行为有一定的指导意义。但是,西方地方政府竞争理论并不能有效解释中国地方政府间竞争的激励问题,因为不同政治体制和经济制度框架下政府的竞争行为具有异质性,即使在同一制度背景下,不同辖区的地方政府竞争行为也非同质。那么,基于我国的转型背景下地方政府竞争行为的激励机制究竟是什么?

探究地方政府间竞争的激励机制,是阐释中国转型时期特有的现象如地区经济增长的高度繁荣、社会发展的失衡、地方保护主义以及重复建设等的关键线索。为此,本文试图运用新制度经济学的分析范式,揭示我国地方政府间竞争的制度机制。诺思认为,制度是为约束在谋求财富或本人效用最大化中的个人行为而制定的一组规章、依循程序和伦理道德行为准则。也就是说,理性的个体总是在一定制度框架或环境的约束和诱导下做出某种行为。从这个层面看,新制度经济学便为理解人的行为提供了重要的制度逻辑。那么,政治市场上的政府主体与经济市场上的经济主体的行为一样,总是被嵌入到各种约束其行为的制度环境中。同时,制度也提供了人类在其中相互影响的框架,使协作和竞争的关系得以确定,从而构成一个社会,尤其是构成一种经济秩序。[4](201-202)所以,地方政府之间的竞争行为,其激励机制也应从现行制度安排集合中寻求根源,而现行制度安排中影响地方政府竞争行为最为重要的是转型期特有的财政分权体制。具体来说,这种制度给追求效用最大化的地方政府提供了两种强烈的激励:财政激励和政治激励,促使地方政府加快推进本辖区经济增长,以获取经济增长带来的财政利益和政治利益,在资源有限的约束下,必然加剧地方政府之间的竞争。下面将对这两种激励的具体传导机制和途径给与系统的理论和经验解释。

二、财政分权体制的演进脉络与内生的财政激励

新制度经济学认为,制度创新的逻辑起点在于现存制度框架的非均衡,制度供给满足不了经济、社会发展对相关制度的需求,需要打破现有制度框架,修正、完善供给新制度,才能获取现存制度框架下不能保障实现的潜在利润。中国财政分权体制的变革或创新自然也遵循这一逻辑。目前,财政理论界基于财政分权的角度把财政体制变革过程划分为三个阶段(见表1):一是统收统支的财政体制(1950-1979),二是财政包干体制(1980-1993),三是分税制财政体制(1994年至今)。从理论上说,不管怎样划分阶段,纵观我国财政体制发展变迁的历史,如何在中央政府与地方政府之间合理分权以调动地方政府发展地区经济的积极性,始终是财政体制改革的核心和难点。那么我国实际的财政分权体制改革是否强化了地方政府的财政激励呢?对此,本部分尝试从财政分权体制变迁脉络中所隐含的激励特征或机制出发,探讨这种强制性的制度变迁对地方政府财政激励的影响。

表1 我国财政分权体制变迁历程(1950年至今)

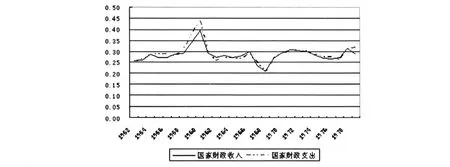

1.统收统支财政体制。我国的财政体制与政治体制特别是经济体制是高度关联的,这说明财政体制演进的考察必须结合经济体制变革的背景。改革开放之前我国实行的是典型的计划经济体制,中央通过行政命令的方式配置资源。与这种体制相适应,我国的财政体制实行了统收统支的分级管理模式。尽管其间经历了多次分权化改革,但总体上还是高度集中的财政体制。在这种体制下,全部财政收入由中央政府集中与分配,地方政府仅仅是中央政府的代收机构,并且地方政府的各项财政收支活动也必须全部纳入全国预算。图1显示,建国后的1952年国家财政收入占GDP的比重为25.6%,随着重工业战略的推进,国家财政收入占GDP的比重在1960年达至最大39.3%,此后趋于下降。但在改革开放前,该比重基本上保持在25%左右,财政支出占GDP的比重与财政收入比重的变化趋势基本一致,这接近于中等偏上或发达国家经济体的水平。财政资源配置的高度集中,有力提升了中央政府动员全国资源的能力,也充分保障了重工业优先发展战略的顺利实施。但由此带来的问题是,地方政府由于缺乏独立自主的财政收入权和支出决策权,因而没有激励去发展地方经济,增加财政收入,只能高度依赖于中央政府。这就意味着,统收统支的财政体制对地方政府的财政激励效应很弱。因此,地方政府财政激励不足的问题迫切要求变革过分集中的财政体制。

图1 改革开放前国家财政收入和支出占GDP比重的变化趋势(1952-1979)

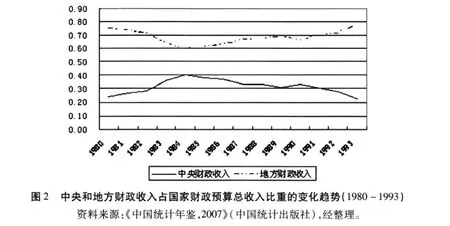

2.财政包干的财政体制。改革开放后,我国开始了全面的市场化取向的经济体制改革,与之相应,财政体制变革也步入一个崭新的阶段。为了克服改革开放前统收统支体制过于集中的弊端,中央政府将在农村释放出巨大生产效率的家庭联产承包责任制这种制度模式推广到政府间财政关系的改革,于是在局部试点的基础上选择了与地方政府签订长期财政合同即财政包干的制度。合同约定了地方政府向中央政府上缴的财政收入总额,增量部分归地方政府所有。具体来看,合同承认了中央政府和地方政府的固定收入,在此基础上按一定的比例分享地方财政收入。尽管财政包干的具体形式或方法(如分享比例)等在各个地区有所差异,但包干的基本内核是一致的。总而言之,与改革开放前形式上的行政分权不同,财政包干制度顺应了由集中的计划经济体制向分散的市场经济体制转型的需求,实质上体现的是一种经济分权,我国真正规范意义上的财政分权之路也由此展开。这种新的制度安排赋予了地方政府收入的剩余索取权和控制权,地方财政收入几乎占到国家财政预算收入的五分之三到四分之三(见图2),这为地方政府支持中央的体制变革、推进本辖区经济发展以获取更多份额的财政收入提供了重要激励。

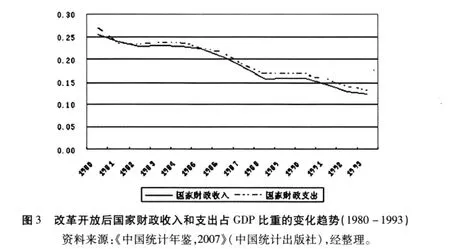

从根本上说,财政包干体制只是转型时期财政分权化改革的初步探索。随着经济环境条件的变化,这种制度安排出现了非均衡,主要表现在两个方面。首先,在市场化改革向纵深发展的背景下,受国有企业效率下降和非国有企业竞争冲击的影响,国有企业的利润不断减少,从而弱化了政府财政收入的税基,使得无论是中央政府的固定收入还是与地方政府的分成收入都急剧下降。从图3可以看出,国家财政收入占GDP的比重自改革开放以来一直呈下降趋势,从1980年的25.52%降到1993年的12.31%,几乎下降了一半。与此同时,中央财政收入占国家财政预算总收入的比重也由25%减至22%,尽管1980-1984年间该指标有所上升,但总体上是下降态势(见图2)。其次,财政包干合同是按照行政管理的程序,采取中央政府和地方政府逐个谈判、逐个落实的方式,而在中央财政和地方财政之间建立的一种基于利益分配的不完全的契约关系,这种契约关系必然导致作为代理人的地方政府的机会主义行为,增加政府之间的交易成本,降低财政包干制度运行效率。这说明,财政包干体制与社会主义市场体制内在的规范性要求还有一定差距,制度的非均衡迫使新一轮财税体制改革提上议事日程。

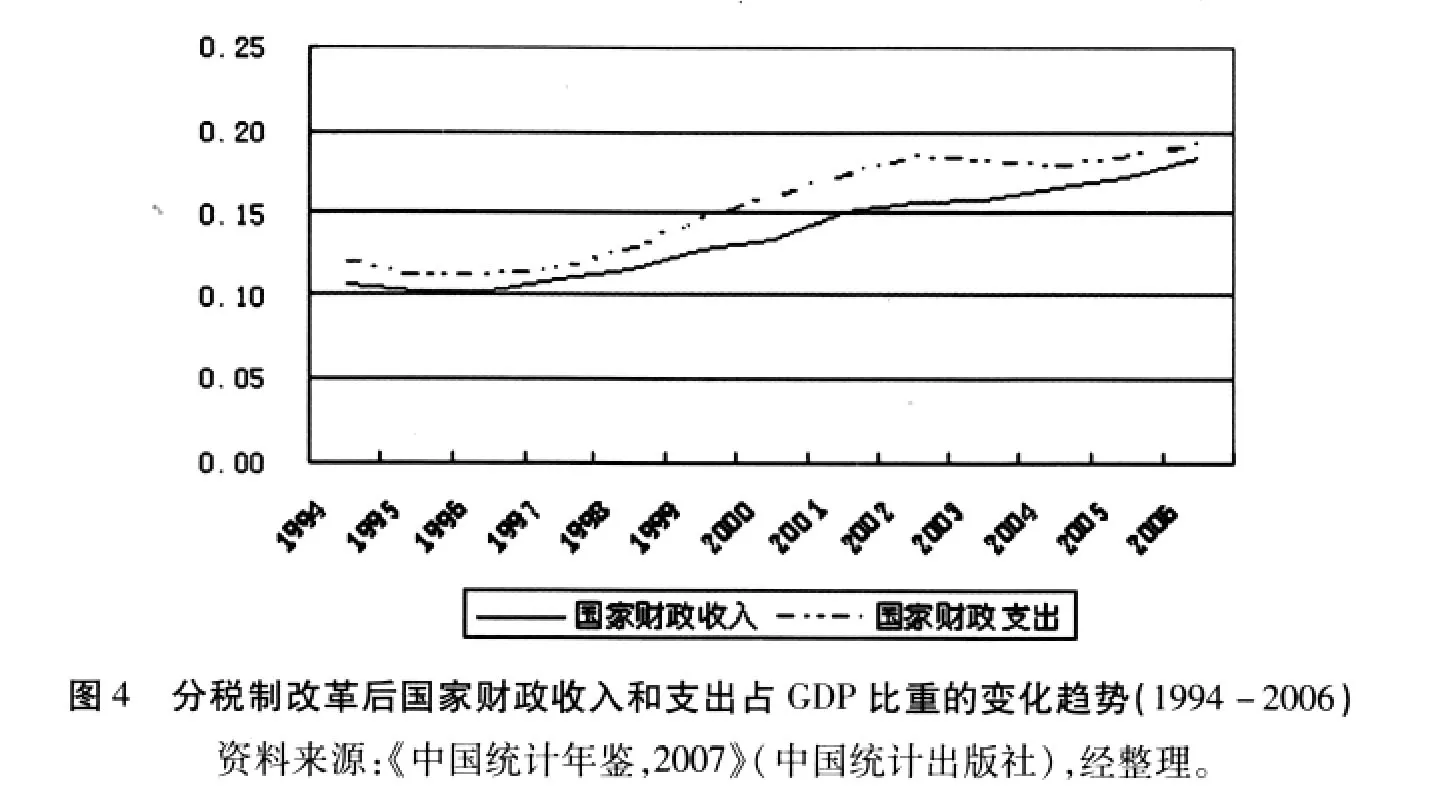

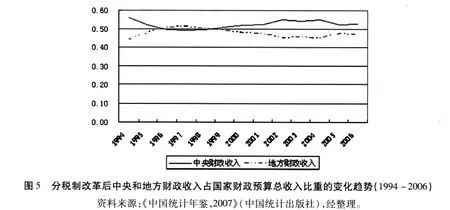

3.分税制财政体制。为了弥补财政包干体制的内在缺陷,从制度上建构与市场经济体制相适应的规范化的政府间财政分配关系,增加中央可支配收入,中央政府在1994年全面推行了分税制财政体制改革,当前具有中国特色的分权体制框架也由此基本确定。分税制首先在明确中央政府和地方政府事权的基础上划分了各自的财政支出范围,进而根据事权和财权相对应的原则,在中央政府和地方政府之间界定财政收入范围,并建立转移支付制度(主要采取税收返还形式)协调各级地方政府间的关系。从改革的初步绩效看,分税制财政体制的实施扭转了自1980年以来国家财政收入占GDP比重下降的势头,从改革前1993年的12.31%持续增加至2006年的18.38%(见图4)。另外,分税制改革显著提高了中央财政收入占国家财政预算总收入的比重,从改革前1993年的22.02%上升到2006年的52.78%,并在1998年以后一直保持在50%以上的份额(见图5)。这“两个比重”的增加意味着分税制财政体制实现了改革的初始目标,有效缓解了中央政府在市场经济深入发展且宏观经济调控更趋复杂的条件下面临的财政压力。

但是,随着财政收入向中央政府集中,地方政府的财政收入占国家财政预算总收入的比例明显削减,从改革前的70%以上降为改革后的50%以下(见图5),表明始于1994年的分税制改革改变了中央政府与地方政府的财政收入分配格局。那么,是否可以据此推断分税制改革降低了财政分权的程度,并弱化了对地方政府的财政激励呢?对此问题做出正确回答的关键是如何选择财政分权程度的度量指标,是采取收入分权还是支出分权?是采取总量数据计算分权还是人均数据计算分权?不同的选择可能给出截然不同的结论。Jin等(1999)采用了人均地方财政支出占人均中央财政支出的份额指标,并度量了分税制改革前我国财政分权的程度。[5]为了比较分析,本文也选取该指标对分税制改革后财政分权的程度加以刻画。同时,为消除转移支付的影响,地方政府的财政支出运用省、直辖市和自治区的预算内本级财政支出,鉴于计算口径的一致性,中央政府的财政支出也为预算内本级财政支出。表2显示了分税制改革前后财政分权程度的变化。1994年分税制改革以来人均地方本级财政支出占人均中央本级财政支出份额的平均值为3.09,明显高于分税制改革前1982-1992年间的平均值1.78。这意味着1994年税制改革并不是降低而是提高了财政分权化程度。

表2 分税制改革前后财政分权程度

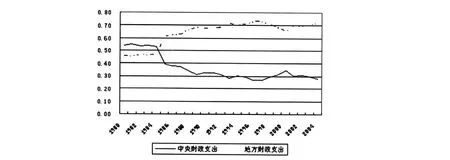

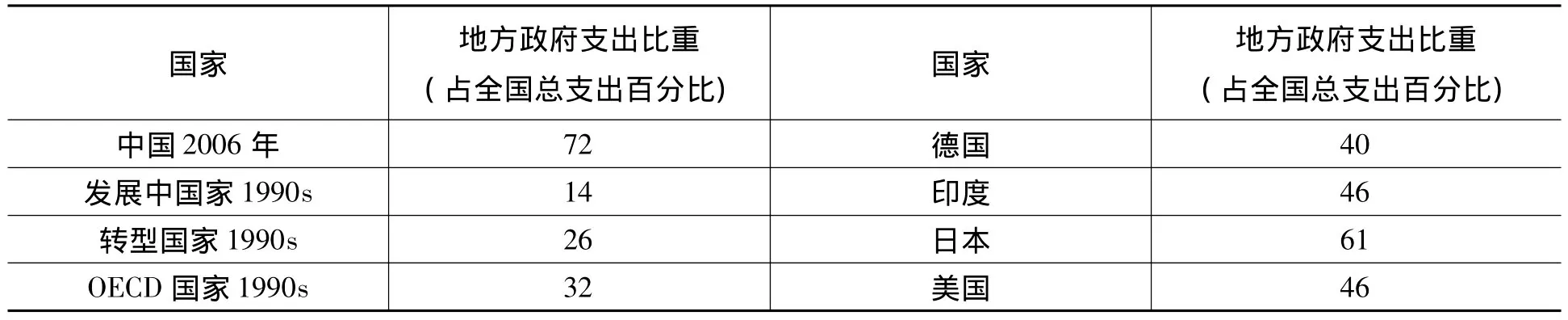

如果从财政支出总量来考察分权,分税制改革也没有降低地方政府财政支出占国家预算总财政支出的份额,反而从改革前的50%以下跃升为70%左右(见图6)。世行报告认为,世界上只有少数几个国家(如美国和瑞士)在整个国家的财政支出中,地方政府支出的比例超过40%(World Bank,1996)[6],这个比例在发展中国家(20世纪90年代末)、转轨国家(20世纪90年代末)以及OECD国家(20世纪90年代末)也仅为14%、26%和32%(见表3)。这充分说明,与其他国家比较而言,我国的财政分权化程度相当高。因此,无论是分税制前的事实上的经济分权,还是分税制后的法定分权,其实都赋予了地方政府自由裁量的空间(李涛、周业安,2008)。[7]也就是说,尽管分税制改革前后分权形式和程度处于变动之中,但财政体制的高度分权特征并未改变,总体上保持了对地方政府财政激励的有效性和稳定性。

图6 中央和地方财政支出占国家财政预算支出比重的变化趋势(1980-2004)

表3 中国与世界主要国家的财政分权程度比较

在我国财政体制的演进过程中,地方政府(主要是省级)也逐渐成为最复杂、最具影响力的集团,并在我国政治经济生活中发挥着举足轻重的作用。在传统的中央高度集权的计划经济体制下,中央政府是全社会经济发展的组织者和管理者。为了实现国家的整体利益,中央政府通过指令性计划进行资源的统一配置,并将中央政府、地方政府以及各企事业单位的行为统一起来。这就使得中央政府和地方政府的职能逐渐单一化而且趋同,共同担负管理和经营好所属企事业单位的职责。中央政府与地方政府在经济利益上趋于一致,服从于整个国民经济发展的整体利益。因此,整体上地方政府在与中央政府的关系中处于从属而非独立的地位。当然,各级地方政府之间只是一个“大家庭”中的“兄弟”关系,利益是没有差异的。自上世纪70年代末,中国开始了从集中的计划经济体制向分散化的市场经济体制的转型。与此相适应,为了调整中央政府与地方政府的利益关系,激发地方政府和企事业单位发展经济的积极性,中央政府实施了“放权让利”的改革措施,将更多决策权下放给地方政府和企事业单位。在这种渐进的改革过程中,中央政府和地方政府之间形成了一种特殊的分权关系,这一关系在实施分税制后得到进一步强化。分权化的改革逐渐让地方政府的利益诉求得到满足,更重要的是,地方政府拥有了实现其利益目标的条件即地方资源配置控制权。这就在客观上使各个地方政府成为相对独立的利益主体,产生了强烈的财政竞争激励。在这新的利益格局中,中央政府与地方政府的利益不再完全一致,而地方政府之间的利益也是异质的,开始由计划经济体制下单纯的兄弟关系转变为独立利益主体之间的关系。随着地方政府追求和维护自身利益意识的增强,地方政府尤其是东部发达地区与西部落后地区之间为争取有利的流动性要素而展开的竞争也逐渐激化。

三、转型中的财政分权与特殊的政治激励

当然,对转型中的中国来说,财政激励并不是地方政府面临的全部激励。同样是转轨国家的俄罗斯,财政分权体制下地方政府受到的财政激励非常微弱。当地方政府的收入增加时,中央政府反而减少对其的转移支付规模并降低其在财政收入中的分享份额,导致地方政府缺乏发展经济的内生动力,因此,俄罗斯并没有取得同中国一样的经济绩效(Zhuravskaya,2002)。[8]这就意味着,仅从财政激励的视角还不能完全解释中俄两国之间地方政府行为的差异以及经济表现的差异。对此,Blanchard和Shleifer (2001)指出,财政分权的绩效必须依赖于政治上的某种集中。[9]他们认为,中国正是在对地方政府实施财政分权的同时,保持了政治上的集权,中央政府拥有强大的能力奖励和惩罚地方官员的行为,于是发展出一套有效的政治激励促进地方政府推动经济增长;而俄罗斯对地方政府的控制能力较弱,无法改变地方政府阻碍地方经济发展的掠夺行为。Bardhan(2006)也论证了中俄两国在上世纪90年代之后出现的经济绩效差异主要是政府行为上的差异造成的。[10]

尽管世界上绝大多数国家都选择了财政分权化改革路径,但与其他联邦政治体制国家不同,中国的财政体制改革自始自终都是在垂直的政治管理体制下进行的。所以,中国式财政分权体制的特有属性是政治上的中央集权或者说政治体制安排实行单一制。与此相对应,政治联邦主义地方政府的激励和约束主要来源于当地辖区的居民和市场主体,而中国则更多地来自中央政府,因为中央政府是地方政府执政效果的考核者,决定着地方政府官员在政治市场上是否可以晋升,尽管当地居民和市场主体可以通过人大行使自己的权力来间接影响地方政府。正如新制度经济学所强调的,人们的行为受到他们所面临的制度环境的塑造和制约。在现行的政府治理体制中,中央政府对地方政府的考评制度将决定地方政府的目标函数和行为方式。

改革开放以来,为了适应促进地方经济增长进而推动全国经济发展的要求,中央政府对地方政府官员的选拔和晋升的标准由传统计划经济时期的政治绩效为主转变为经济绩效为主,而经济绩效考核指标的核心是地方GDP增长的速度和规模,由此使得地方政府官员的职位晋升与本地经济发展绩效直接挂钩。固然,经济指标并不能完全反映地方政府的公共管理水平,为何中央政府会选择这种指标呢?一个合乎逻辑的理论解释是,由于地方政府比中央政府更了解当地情况,自然拥有更多的私人信息,从而产生隐瞒甚至欺骗等机会主义行为,给中央政府考核带来诸多困难(周业安,2004)。[11]此外,选用具体可量化的指标进行绩效评价,比那些难以量化、受主观因素影响的指标更能节约交易成本。基于以上两个因素,中央政府考核地方政府的现实选择就是经济指标,通过以经济增长为核心的经济指标间接传递中央的政治意图。

系统的经验研究也支持官员政治晋升与经济绩效挂钩的观点。Li和Zhou(2005)运用中国1979-1995年的经验数据,证实了地方政府官员的政治晋升概率与本地区经济增长率之间存在显著的正相关关系。并且,中央政府在考核地方政府时选择了相对绩效评估的方法,以尽可能减少绩效考核的误差,增强政治激励效果。[12]Maskin等(2000)的实证研究也发现地方政府(省级)官员在中央委员会的席位与该省在全国的经济排名正相关。[13]一项来自对部分地(厅)级领导干部的问卷调查结果同样证实了这一点。该调查显示,在影响职务升迁的具体因素中,“政绩”、“机遇”与“关系”列首选因素的前三位,分别为52.1%、21.5%和18.2%,其他依次是:“为人处世的方式”(3.3%)、“经济实力”(2.5%)以及“学历”(1.7%)。[14]这说明地方政府官员的政治升迁确实与政绩产出存在紧密的联系,政绩则主要是通过显性的指标如经济增长率、就业率、税收、基础设施建设等加以体现。

更进一步地,政治激励对我国地方政府行为取向和结构的影响是什么?从代理经济学的角度看,中央政府和地方政府之间的关系属于典型的委托代理关系,且地方政府面临的任务是多重的。对于多任务的激励机制问题,霍姆斯特罗姆和米尔格罗姆(1991)作了全面的分析。他们认为,仅仅研究代理人一项活动的特征,无法正确推断出对该项活动的恰当激励,事实上,现实中的代理人往往从事多项任务,即使一项任务也涉及多个维度,因此,激励需要考虑多任务之间的替代和互补关系。[15]也就是说,当对任务集合中的某项任务强化激励时,必将减少其他替代任务的努力水平。作为中央政府代理人的地方政府,承担了发展地方经济、维护社会稳定以及提供公共物品等多项任务。在现行绩效考评制度的激励下,追求晋升最大化的地方政府会非常理性的把其所有的努力投向能获得高额回报(政治利益)的任务,亦即加快地方经济发展,以此向中央政府传递出更为明显的政绩信号。这就意味着,以经济增长为核心的考核制度构成了地方政府推动本地区发展的又一强大动力。

四、研究结论与政策含义

改革开放以来,与经济体制逐渐由计划经济向市场经济转型相适应,我国的财政体制也逐步由集权型向分权型演进,可以说,财政分权是经济转型的重要内容。这种财政分权制度使得地方政府从此享有一定的受制度保障的财政收入剩余索取权和财政支出控制权,客观上承认了地方政府相对独立的经济主体地位,对地方政府产生了强烈的财政竞争激励。但我国在经济领域分权的同时保持了政治领域的集权,中央政府对地方政府官员的考核、晋升具有绝对的权威。在现行以经济绩效为核心的考核机制下,地方政府为实现晋升或政治利益最大化而相互竞赛。因此,中国转轨时期政府多级财政分权与单一政治集权相结合的分权模式,赋予了地方政府特有的双重激励即财政激励和政治激励,共同驱使地方政府为推进本地区经济增长而展开标尺竞争。

当前,我国正处于经济转轨和社会转型的新时期,分权体制下形成的增长型政府模式所导致的经济与社会发展失衡、区域发展差距、地方市场分割、重复建设等问题迫切要求加快地方政府的转型进程,而转型的逻辑归宿必然是构建公共服务型政府。尽管中央政府近年来一再呼吁并要求地方政府转变经济增长方式,强化公共服务职能,但在现有的体制框架下,拥有自身利益的地方政府缺乏内生的动力去响应中央政府的号召而实现自动转型。这意味着,推动地方政府的顺利转型需要结合中国政治经济制度特征重新设计地方政府的激励与约束机制。本文认为改革政府绩效评价体制,建立更加合理而有效的以公共服务需求为导向的绩效考核机制;推进基层民主建设,建立有效传递居民偏好的公共选择机制;以及变革户籍制度,建立完善的用脚投票机制等,将有助于地方政府的行为向社会福利最大化方向趋近。

[1] Tbieout.A Pure Theory of Local Expenditures[J].Journal of Political Economy,1956,(64).

[2] Albert Breton.The Growth of Competitive Government[J].The Canadian Journal of Economics,1989,(22).

[3] 何梦笔.政府竞争:大国体制转型理论的分析框架[EB/OL].http://WWW.unirule.org.on/Academia/neibu01-hemengbi.htm.

[4] Douglass C.North.Structure and Change in Economic History[M].New Yourk:Norton&Company,lnc,1981.

[5] Jin,Hehui,Qian,Yingyi and Weingast,Barry R.Regional Decentralization and Fiscal Incentives:Federalism,Chinese Style.Stanford University working paper,1999.

[6] World Bank.The Chinese Economy:Fighting Inflation,Deepening Reforms[M].A World Bank Country Study,Washington,D.C.,1996.

[7] 李涛,周业安.财政分权视角下的支出竞争和中国经济增长:基于中国省级面板数据的经验研究[J].世界经济,2008,(11).

[8] Zhuravskaya,E.V.Incentives to Provide Local Public Goods:Fiscal Federalism,Russian Style[J].Journal of Public E-conomics,2000,(76).

[9] Blanchard,O.and Shleifer,A.Federalism with and without Political Centralization:China versus Russia[J].MF Staff Papers.2001,(48).

[10] Bardhan,P.Awakening Giants,Feet of Clay:A Comparative Assessment of the Rise of China and India,Paper Presented at International Conference on the Dragon and the Elephant:China and India’S Economic Reforms,July1-2,Shanghai,China,2006.

[11] 周业安,冯兴元,赵坚毅.地方政府竞争与市场秩序的重建[J].中国社会科学,2004,(1).

[12] Li Hongbin,Li—An Zhou.Political Turnover and Economic Performance:The Incentive Role of Personnel Control in China[J].Journal of Public Economics,2005,(89).

[13] Maskin,E.,Qian,Y.and Xu,C.Incentives,Information,and Organizational Form[J].Review of Economic Studies,2000,(67).

[14] 谢志强,青连斌.影响干部职务升迁的主要因素——一项对地(厅)级干部的调查[J].中国行政管理,1999,(2).

[15] 霍姆斯特罗姆,米尔格罗姆.多任务委托代理分析:激励合同、资产所有权和工作设计[A].企业的经济性质[C].上海财经大学出版社,2003.

Research on the Incentive Mechanism of Local Government Competition under the Fiscal Decentralization System

Guan Yongbin

(School of Geography and Tourism,Chongqing Normal University,Chongqing 400047,China)

China’s financial system has gradually transited from the centralized model to the decentralized model with the economy transforming.In addition,China has both the separation of powers in the economic field and maintaining centralized political field.This special decentralization model gives a double incentive structure to local government-financial incentives and political incentives,which together drive the local government to promote economic growth.This paper explains the incentive mechanism of local government competition under the fiscal decentralization system,and reveals the implication of policy.

fiscal decentralization,local government competition,financial incentives,political incentives

F127

A

1673-0429(2011)04-0030-09

2011-05-10

官永彬(1978-),男,重庆璧山人,重庆师范大学地理与旅游学院讲师,经济学博士,主要从事公共经济学及宏观经济学的研究。

本文获得教育部人文社会科学研究青年基金项目“转型中的财政分权、地方政府竞争与区际基本公共服务差距:理论、实证与政策研究”(项目编号:10YJC790066)资助。

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

环球时报(2019-06-26)2019-06-26 06:18:03

西藏研究(2017年3期)2017-09-05 09:45:14

企业导报(2016年19期)2016-11-05 17:31:21

东北财经大学学报(2016年3期)2016-07-26 04:46:44

中国市场(2016年30期)2016-07-18 04:51:52

西藏研究(2016年3期)2016-06-13 05:37:44

中国市场(2016年44期)2016-05-17 05:14:54

时代金融(2015年8期)2015-04-13 01:35:08

东南亚研究(2015年1期)2015-02-27 08:30:29