中央和地方财政支出的产业结构调整效应分析

——基于协整检验和向量误差修正模型

2011-12-13 03:41:38张斌

黄冈职业技术学院学报 2011年6期

张 斌

(1.武汉大学经济与管理学院,湖北武汉430072;2.新疆财经大学公共经济与管理学院,新疆乌鲁木齐830012)

中央和地方财政支出的产业结构调整效应分析

——基于协整检验和向量误差修正模型

张 斌

(1.武汉大学经济与管理学院,湖北武汉430072;2.新疆财经大学公共经济与管理学院,新疆乌鲁木齐830012)

运用格兰杰因果检验分析、协整检验分析和向量误差修正模型,分析了我国中央财政支出和地方财政支出对产业结构调整的效应,得出了结论:长期内中央财政支出提升了产业结构系数,而地方财政支出则降低了产业结构系数;短期内中央和地方财政支出对产业结构调整具有滞后效应;误差修正项起到了反向调整作用,但调整力度比较弱。

财政支出;产业结构;协整检验;向量误差;修正模型

一、引言

产业结构是国民经结构的重要体现,它的发展会影响到经济增长。当劳动力、资本等生产要素在各产业部门之间配置合理时,就会促进各部门产业的快速发展,产业结构之间的协同效应增强,进而使产出更快的增长;反之,全要素在各产业部门的配置出现了扭曲,不但会影响产业自身的发展,而且还会降低产业之间的协同效应,致使经济增长放缓或倒退。因此,要调整产业部门要素配置的扭曲状况,就需要通过市场机制和政府宏观调控对产业结构进行调整。在市场机制作用下,通过供求均衡机制来推动资金、技术、劳动力及其他生产要素在国民经济各部门之间流动,实现全要素在各产业部门的重新配置,使要素配置的扭曲状况得到改善,要素生产率不断提高,产业间协同效应增强。但由于市场机制不完善,市场失灵现象的存在,完全依靠“看不见的手”来调节产业结构是无法实现最优化的。因此,需要“看得见的手”——政府宏观调控来对产业结构的调整来进行调控,主要以引导为主,发挥市场和政府的合力来增强产业结构调整的效果。

我国主要是通过中央和地方的两级政府的财政支出来影响产业结构调整。对产业结构的影响主要是通过变动中央和地方财政支出规模和结构,改变社会生产要素在各产业部门之间的积累,促进要素重新分配,继而影响不同产业的发展以及产业结构之间的相对替代和变迁,最终实现国家整体产业结构的调整和升级。我国自改革开放以来,通过不断的调整财政支出规模和结构来推动产业结构的调整,其效果如何,为此,本文将采用实证分析的方法从长期和短期两个角度来研究我国财政支出政策的产业结构调整效果。

二、变量选择和数据说明

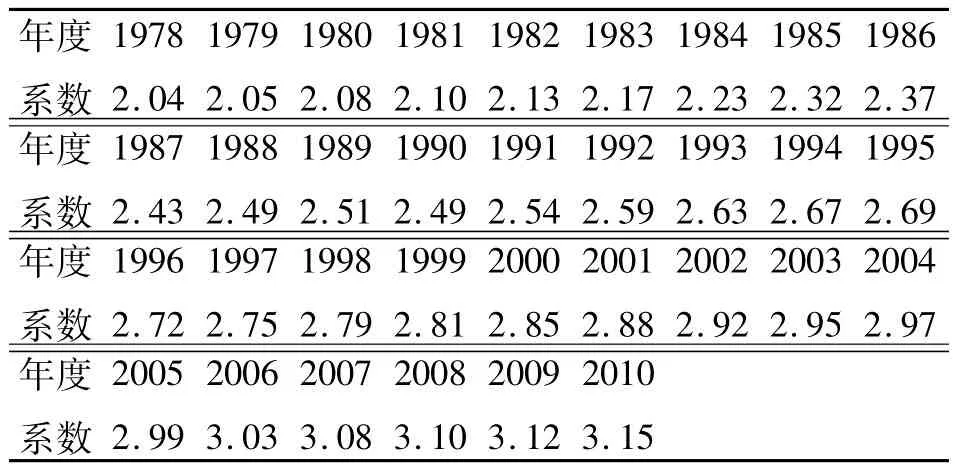

根据研究需要,本文分别选取了中央本级财政支出和地方本级财政支出作为中央和地方调整产业结构的指标变量,分析其对产业结构调整的效果。对产业结构指标变量,本文摒弃一般采用三次产业的产值比例来反映产业结构的做法,而是以三次产业为对象,通过生产函数变形测算出产业结构系数见表1,以此来反映产业结构变动的情况。产业结构系数越大,产业结构之间的协同效应就越强,就越有利于经济的增长,反之则越低。以上数据序列样本区间为1978-2010年,统计资料中的数据均为现价,不能直接使用,本文运用CPI平减指数消除了时间序列数据的价格因素影响,同时对三个时间序列数据取了自然对数,消除了异方差存在的可能性,最终得出模型的时间序列数据为:产业结构变量指标(LNCIT)、中央财政支出变量指标(LNCG)、地方财政支出变量指标(LNLG)。

表1 1978年-2010年我国的产业结构系数表

三、实证结果分析

(一)初步分析

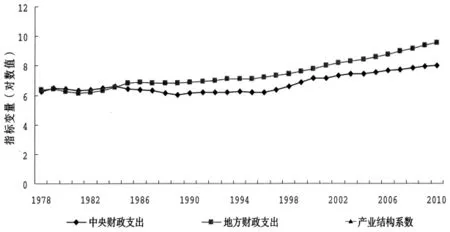

从图1可以看出,中央财政支出、地方财政支出和产业结构系数三者总体基本呈现出平稳且逐步增长趋势,说明,中央财政支出、地方财政支出和产业结构系数之间可能存在长期稳定的协整关系,这在协整检验中将得到验证。下面首先验证时间序列数据的平稳性。

图1 中央财政支出、地方财政支出和产业结构系数的分布趋势

(二)单位根检验

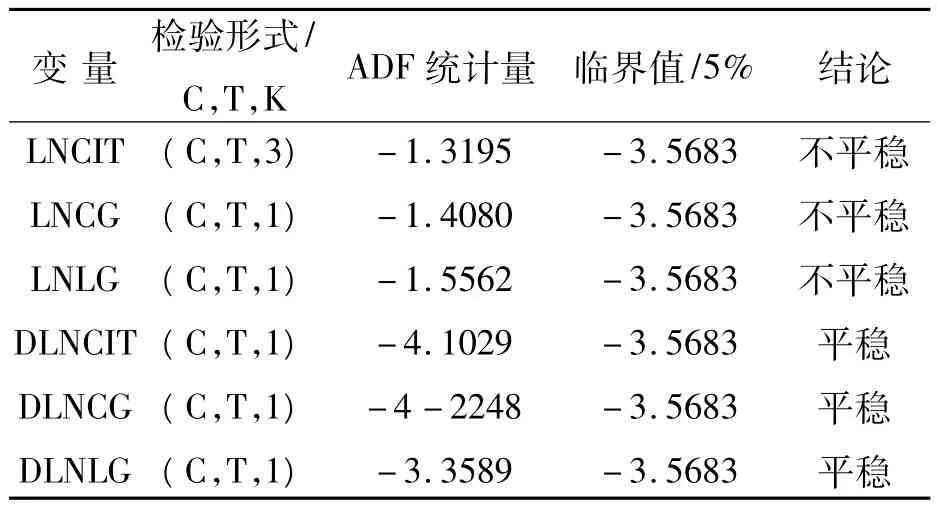

经济领域的时间序列数据一般情况下被认为是不平稳的序列,不能直接用做模型的检验估计。因此本文通过使用ADF检验法来检验时间序列数据的平稳性。它的原理是通过ADF检验来判定时间数据序列是否有单位根存在,因为存在单位根就是非平稳时间序列了,单位根就是指单位根过程,可以证明时间序列中存在单位根过程就不平稳,所建模型不稳定。对于非平稳时间序列处理的办法一般是通过差分的形式消除单位根将其转换成平稳时间序列。产业结构系数(LNCIT)、中央财政支出(LNCG)、地方财政支出(LNLG)平稳性检验结果如下:

表2 各指标序列及一阶差分序列的ADF检验结果

由表2检验结果表明,在5%显著水平下,原数据序列LNCIT、LNCG、LNLG是非平稳序列,但原数据序列的一阶差分序列是平稳的,即都是一阶单整序列,记作I(1)。

(三)格兰杰因果检验分析

由单位根检验得知,LNCIT、LNCG、LNLG是非平稳序列,但DLNCIT、DLNCG、DLNLG是平稳的,因此可以通过对原数据序列的差分序列进行Granger因果检验来考察中央财政支出、地方财政支出和产业结构系数之间是否存在因果关系。Granger因果关系检验实质上是检验一个变量的滞后变量是否可以引入到其他变量方程中。一个变量如果受到其他变量的滞后影响,则称它们具有Granger因果关系。Granger因果检验的任何一种检验结果都和滞后长度的选择有关。本文分别选取了滞后长度为1和4,进行了格兰杰因果检验,结果如下:

表3 格兰杰因果检验结果

由表3可以看出,在10%显著水平下,滞后期长度等于1的情况下,中央财政支出、地方财政支出和产业结构系数之间不存在因果关系,即短期内,中央财政支出、地方财政支出对产业结构系数变动没有影响。滞后二、三期的情况与滞后一期的情况一样。在滞后期长度等于4的情况下,中央财政支出和产业结构系数之间产生了单向的因果关系,即产业结构系数变动是引起中央财政支出变化的原因,而中央财政支出不是引起产业结构系数变动的原因;地方财政支出和产业结构系数之间产生了双向因果关系,即地方财政支出是引起产业结构系数变动的原因,产业结构系数的变动也是引起地方财政支出变化的原因。Granger因果检验说明了中央财政支出和地方财政支出对产业结构调整的影响存在滞后性,而且产业结构的调整更多的依赖于地方财政支出。

(四)协整检验分析

协整检验主要是来验证两个或两个以上的具有同阶的非平稳时间序列经过某种线性组合能否得到一个平稳的时间序列,如果能得到,就表明这两个或两个以上的非平稳时间序列存在着协整关系,也就是经济现象之间存在着长期的均衡关系。单位根检验验证了中央财政支出、地方财政支出和产业结构系数都是一阶单整序列。它们之间是否存在协整关系,需要通过协整关系检验来确定。

本文使用约翰森(JJ)协整检验方法,通过建立VAR模型,然后检验该模型的回归系数,最终判断中央财政支出、地方财政支出和产业结构系数之间的协整关系。本文根据数据规模把最大滞后期确定为4,对不同滞后期统计得出AIC和SC值,根据AIC信息准则和SC信息准则确定最优阶数为1。接着构建滞后1阶的VAR模型进行协整检验并建立向量误差修正模型。这里本文选择的是协整均衡项含有截距项,没有趋势项的模型形式,运用eviews6.0软件得出迹统计量和最大特征值及协整检验结果如下:

表4 约翰森协整检验结果

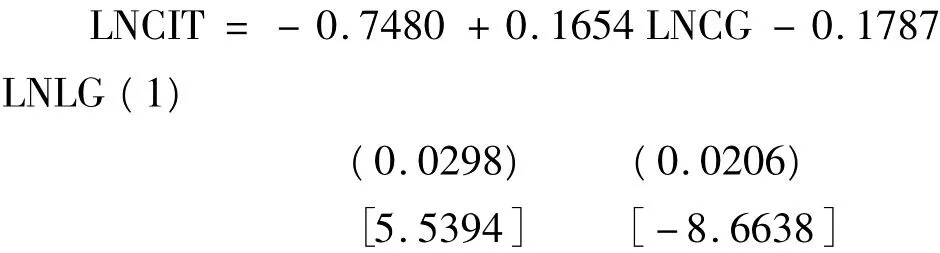

根据检验结果证实,在5%显著水平下迹统计量和最大特征值统计量都拒绝了不存在一个协整关系的假设,但有无法拒绝最多存在一个和两个协整关系的假设。检验结果表明中央财政支出、地方财政支出和产业结构系数这3个系统内至少存在一个协整关系。系统自动输出中央财政支出、地方财政支出和产业结构系数之间的协整关系估计系数,于是可得协整方程如下:其中()内是标准误差,[]内是T统计量。

为了验证该协整方程的稳定性,本文对该模型的残差序列进行了单位根检验,结果显示不存在单位根,因此,所建立的方程(1)是稳定的,能够对经济现象作出解释。通过协整检验和协整方程可以看出,中央财政支出、地方财政支出和产业结构系数之间存在长期均衡关系。从方程系数来看,中央财政支出对产业结构的调整有正向影响,即增加中央财政支出有利于产业结构系数的增大。而地方财政支出对产业结构的调整却有负向影响,即地方财政支出增长不但没有提高反而降低了产业结构系数。原因可能是改革开过程中,“放权让利”、“财政包干”和分税制的实施,让地方政府的独立利益逐步强化,以经济增长和财政收入为主要考核指标的地方政府干部考核机制的利益驱动,使得地方政府在有限的任期内,通过快速提升本地区经济规模的投资项目,来显示在任期内的政绩。因此,会导致地方政府的投资的冲动性。这种冲动性投资带来的后果必然是资源的低效率使用或大量浪费,严重的环境污染,产业结构的扭曲,最终带来经济发展的不可持续。

(五)向量误差修正模型

向量误差修正模型(VEC)是一个有约束的VAR模型,并在解释变量中含有协整约束,因此它适用于已知有协整关系的非平稳序列。当有一个大范围的短期动态波动时,VEC表达式会限制内生变量的长期行为收敛于它们的协整关系。因为一系列的部分短期调整可以修正长期均衡的偏离,所以协整项被称为误差修正项。

在上述协整检验的基础上,以上述协整方程得出的误差修正项和LNCIT、LNCG、LNLG三个序列共同得到一阶向量自回归误差修正模型,方程如下:其中()内是标准误差,[]内是T统计量

通过向量误差修正模型可以看出:1、短期内,对产业结构系数本身而言,它的滞后一阶的系数为正,而协整方程的误差修正项为负数,说明误差修正项对产业结构系数具有反向修整机制,即当产业结构系数变动偏离均衡水平过大时,误差修正机制将降低其偏离程度,使产业结构系数变动收敛于长期均衡水平上。2、中央财政支出和地方财政支出短期内对产业结构系数变动具有正向的促进作用,效果上中央财政支出比地方财政支出明显些。中央财政支出每增加1个百分点,产业结构系数就增加0.0356%,而地方财政支出每增加1个百分点,产业结构系数仅增加0.0258%。3、模型的误差修正项系数为-0.0983,负号表明误差修正项具有反向修整机制,但从系数来看,长期均衡的调整速度仅为9.83%,调整速度慢,说明长期均衡关系对短期波动的调整力度比较弱。

四、结论及政策建议

本文运用格兰杰因果检验、协整分析和向量误差修正模型对中央和地方财政支出对产业结构调整的效应进行了分析,得出如下结论:第一,长期来说,中央财政支出能够促进产业结构系数的提升,而地方财政支出则会抑制产业结构系数的提高;第二,短期来说,中央和地方财政支出对产业结构系数的变动影响具有滞后效应,影响效应在四年后才开始显现。第三,误差修正项能够使产业结构系数变动收敛于长期均衡的水平上,但调整速度比较慢,说明他对短期波动的调整力度不强。

根据以上分析,笔者提出如下建议:第一,进一步完善市场经济体制,提高产业结构系统的自我调节机制,通过完善的市场机制缩短中央和地方财政支出对产业结构影响的滞后期;第二,规范地方政府的财政支出行为,强化地方财政支出预算的约束,加大地方财政支出预算执行情况的审查和监督力度,加强地方政府财政支出绩效考核,建立并严格执行地方政府财政支出绩效考核责任追究制度;第三,进一步推进财政体制改革,完善财政投融资体制,改革地方政府官员政绩考核的机制,建立中央和地方宏观调控的协调机制,弱化地方政府的利益驱动因素。

[1]赵今朝,龚唯平.产业结构系数:经济增长理论分析的新思路[J].学术研究,2009(7).

[2]张宏霞.地方政府投资的产业结构效应研究[J].经济经纬,2010(3).

[3]姚金武.改革财政体制促进产业结构调整[J].宏观经济管理,2010(6).

[4]郭晔,赖章福.货币政策与财政政策的区域产业结构调整效应比较[J].经济学家,2010(5).

[5]高铁梅.计量经济分析方法与建模 -Eviews应用及实例[M].北京:清华大学出版社,2009(5).

F224.0

A

1672-1047(2011)06-0077-04

10.3969/j.issn.1672-1047.2011.06.19

2011-11-17

张 斌,男,江苏邳州人,武汉大学博士研究生,新疆财经大学讲师。研究方向:财税经济学。

[责任编辑:查方能]

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国工程咨询(2015年5期)2015-02-16 05:35:26

江苏年鉴(2014年0期)2014-03-11 17:09:29

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08