海南省大中型企业①不同期限债务治理效益的实证研究

2011-12-08 09:05:30徐卫红张福生

海南开放大学学报 2011年1期

徐卫红,张福生,黄 静

(海南广播电视大学财会教研室,海南海口 570105)

海南省大中型企业①不同期限债务治理效益的实证研究

徐卫红,张福生,黄 静

(海南广播电视大学财会教研室,海南海口 570105)

文章通过海南省大中型企业债务期限结构与企业业绩关系的实证研究,分析了海南省大中型企业不同期限债务的治理效益,并深入探究了不同期限债务在治理中存在问题的原因,最后提出了提高海南省大中型企业债务融资治理效益的对策。

海南省;债务融资;治理效益

债务期限结构的委托代理理论认为:短期负债不但可以抑制过度投资,还可缓解投资不足和资产替代行为。债务期限结构的信号传递假说认为:绩优企业,因债券定价被低估时倾向于发行短期债券,绩差企业在债券定价被高估时,倾向于发行长期债券。国外资本结构理论研究己经达到一定高度,对债务融资治理效益的实证研究成果相当丰硕,但这些结论不一定符合中国的实际,更不一定符合海南省大中型企业实际。因为政府干预、税负、市场中介组织的发育和法律环境等在不同区域存在较大差异,因此本文认为海南省大中型企业债务融资情况与债务治理效益有自身特点。本文通过债务期限结构与企业业绩关系的实证研究,分析海南省大中型企业不同期限债务的治理效益。原始数据来自样本企业的企业报表。其中,海南省上市公司的报表来自中国上市公司咨讯网(www.cnlist.com),非上市大中型企业名单来自海口市统计局,报表来自于几家注册会计师事务所②从拿到报表的58家企业中选取了40家符合大中型企业标准的企业作样本,因涉及商业秘密具体企业名称省略。。

一 样本企业债务期限结构的描述性统计

样本企业2007年-2009年三类债务融资指标三年平均值的描述性统计结果如表1所示。描述性统计呈现出海南省大中型企业的负债水平和债务期限结构概况。

2003年5月,国家统计局根据原国家经贸委、国家计委、财政部和国家统计局4部委联合制定了《统计上大中小型企业划分办法(暂行)》

表1 海南省大中型企业债务期限结构的描述性统计Descriptive Statistics

从上表可以看出,反映负债总体水平的资产负债率平均值为53.32%,负债最少的企业该值只有14%,而债务最多的企业资产负债率高达115%(严重亏损企业,出现资不抵债),说明不同企业的资产负债率存在较大的差异。去除样本企业中资产负债率高于100%的2家资不抵债的企业后,资产负债率的平均值约为50%,说明海南省大中型企业面对激烈的市场竞争,采取的财务策略还是较为保守的。

债务期限结构方面,短期债务过高,短期负债率均值达到82.82%,而长期负债率的平均值仅为17.18%。样本企业三年中平均有14家企业的长期负债为0,占样本企业数的35%,也就是说,35%的样本企业债务全部为短期债务。说明海南省大中型企业中的短期负债率过高,过高的短期债务会对企业治理产生不利的影响。

二 样本的回归分析

本部分借鉴前人研究成果,选取了应变量、自变量以及控制变量,建立了模型以期研究企业不同期限债务与企业经营业绩的关系,并提出了待检验的假设。

(一)变量的界定

1.应变量 本文最终选取了总资产利润率、主营业务利润率作为衡量企业经营业绩的指标。计算公式如下:

总资产利润率(ZZS)=当期净利润/期末资产总额;主营业务利润率(ZYS)=当期主营业务利润/当期主营业务收入

2.自变量 其计算公式如下:

资产负债率(ZF)=期末债务总额账面价值/期末资产总额账面价值;长期负债率(CF)=期末一年以上长期债务的账面价值/期末债务总额;短期负债率(DF)=期末短期债务的账面价值/期末债务总额

3.控制变量 本文将资产对数、主营业务收入增长率指标设置为控制变量。计算公式如下:

资产对数(ZD)=LN(期末资产总额);主营业务收入增长率(CZ)=(主营业务收入本年数一主营业务收入上年数)/主营业务收入上年数

(二)模型的建立及假设的提出①主要借鉴尚敏《负债融资结构与公司价值关系的实证研究》一文,浙江大学硕士学位论文

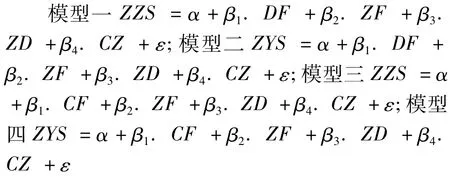

1.模型的建立

本文研究的是债务期限结构与企业经营业绩的关系,构建了以下模型。

2.假设的提出

基于建立的模型及有关债务融资治理效应的理论观点,本文作出如下假设:短期债务对企业经营业绩产生正向影响;长期债务对企业经营业绩产生负向相关。

(三)实证检验的结果

本文旨在探讨自变量与应变量间的关系,而无需根据自变量的取值预测应变量的容许区间、可信区间等,所以进行线性模型拟合时重点对自变量与应变量的关系通过散点图加以判断,以确定其是否可以用线性回归来分析;同时对应变量的取值的相互独立性即模型中残差间相互独立性进行分析。将同时满足以上所述的线性趋势和独立性两个条件的自变量和应变量,按照线性回归分析模型进行拟合分析。

通过对各个自变量分别与应变量的简单散点图分析,均类似线性趋势(鉴于图太多,不在此列出);残差间的相互独立性将通过下列各自模型中的Durbin-Watson进行分析。

利用SPSS11.5统计软件通过线性回归分析得到结果如表2所示:2.0附近表示不存在序列相关性。

表2 实证结果汇总表

债务融资期限结构与企业经营业绩关系的实证检验及结果分析模型一,在以总资产利润率为被解释变量时,Durbin-WatsonR的取值2.355,接近2,说明总资产利润率的取值是相互独立的,即模型的残差间不存在自相关。回归模型的 F 值为3.541,P 值为 0.016,说明这个回归模型具有统计学意义。模型中自变量短期负债率与总资产利润率的偏相关系数为负,但没有通过显著性检验。说明短期债务对总资产利润率基本上没有影响。模型三,在以主营业务利润率为被解释变量时,Durbin-WatsonR的取值2.131,接近2,说明残差间没有明显的相关性。回归模型的 F 值为22.176,P 值为 0.000,说明这个回归模型具有统计学意义。短期负债率与反映企业经营业绩的主营业务利润率的相关系数为负,并且在10%的范围内显著不为0,说明短期负债率对主营业务利润率有显著的负面影响。与假设不符。

模型二,在以总资产利润率为被解释变量时,Durbin - WatsonR 的取值 2.393,接近 2,说明总资产利润率的取值是相互独立的,即模型的残差间不存在自相关。回归模型的F值为3.503,P值为0.017,说明回归模型具有统计学意义。模型中自变量长期负债率与总资产利润率的偏相关系数为正,但没有通过显著性检验。说明长期债务对总资产利润率基本上没有影响。模型四,在以主营业务利润率为被解释变量时,Durbin-WatsonR的取值2.106,接近2,说明主营业务利润率的取值是相互独立的,模型的残差间不存在自相关。回归模型的F值为21.922,P值为0.000,说明回归模型具有统计学意义。长期负债率与反映企业经营业绩的主营业务利润率的相关系数为正,并且在10%的范围内显著不为0,说明长期负债率对主营业务利润率有显著的正面影响。与假设不符。

三 原因分析

债务期限结构的委托代理理论认为:债务的定期还本付息,经常性地减少企业界可供支配的自由现金流;同时债务带来的财务危机使得企业做出的投资决策更有效。上述两种效应均可对投资过度的行为产生抑制作用,且短期负债的这两种效应要强于长期负债。当企业存在众多投资机会时,因短期债务即将偿还的特征,使得股东没有了对未来项目的投资收益被债权人分享的担扰,股东不会因短期债务而放弃净现值为正的项目,所以短期债务还可以缓解投资不足行为。此外,短期债务即期偿还本息的硬性约束,使得股东不会将这部分资金投放于高风险高收益的项目,能缓解资产替代问题。因此,学者们认为,相对于长期负债,短期债务更有利于提高企业的治理效率。

债务期限结构的信号传递假说认为:绩优企业,因债券定价被低估时倾向于发行短期债券,绩差企业在债券定价被高估时,倾向于发行长期债券。而且绩优企业再融资渠道畅通、可供选择的融资方式多,倾向于融资成本低的短期债务,而绩差企业因为再融资风险高,倾向于筹集长期债务。

依据上述理论,短期债务应发挥正面治理效应,长期债务与企业业绩应负相关。但实证研究结果却显示:短期债务与企业业绩负相关,长期债务与企业业绩正相关,与假设不符。说明在海南大中型企业中,短期债务阻碍了企业业绩的提升,长期债务却体现出较好的治理效益。结合海南省大中型企业实际情况,究其原因如下:

(一)短期债务比例过高企业的债务中约有83%为短期债务,过高的短期负债率抑制了其对企业治理中的正效应强化了其负效应,使其为企业带来的不利影响胜过了它给企业带来的好处。

(二)长期债务比例过低企业债务中只有17%为长期债务,过低的长期负债率强化了其对企业治理中的正效应抑制了其负效应,使其为企业带来的有利影响胜过了它给企业带来的坏处。比如它克服了过多的短期债务给企业投资带来的短视,增加了企业投资于长期资产的资金,还可以降低税负,发挥税盾效应。总之长期债务对企业业绩的提升起到较积极的治理作用。

四 建议

针对实证检验的结果和原因,结合海南省实际情况,本文提出以下提高企业债务融资治理效益的建议。

(一)针对海南省政府层面的建议

本课题的前期研究成果表明,海南省大中型企业获利能力普遍较低是造成债务治理总体上表现为无效性的主要原因。所以提高企业债务治理效益,政府要尽可能地为提高辖区内企业获利水平尽责出力;尽可能多地为企业开辟融资渠道,特别是直接融资渠道,改善企业融资环境;采取有力措施让债务发挥对企业应有的硬约束,创造辖区内良好的债务融资治理大环境。

1.做好海南省产业结构规划、助力企业提高获利水平

在国际旅游岛建设背景下,做好产业结构规划,加快海南省产业结构调整,使省内企业充分利用区域、政策等有利条件,为提高省内企业获利水平谋好局、布好篇。

2.要求企业强化内部控制,提高企业治理水平

海南省应该借中国的“企业内部控制规范体系”构建完成的东风,提前要求省内大中型企业全部执行内控规范,政府监管部门对企业执行内部控制规范体系的情况加强监督。全面提高海南大中型企业经营管理水平,增强企业参与国内外竞争和应对债务风险的能力。树立国际旅游岛企业新形象。

3.优化海南省金融、保险环境,为企业融资、控险搭好平台

海南省应利用好政策,创造条件,积极发展本省的金融保险业,健全金融组织和保险市场体系,创新金融和保险产品,为企业融资和控制风险搭好平台,进而促进金融保险业和省内其他行业融合、良性发展。

4.大力发展海南省企业债券市场,拓展企业融资渠道

2011年国家还将进一步深入推进债券发行监管改革,增加债券融资规模。海南省应该根据国家的相关政策,结合海南省的实际在企业债券市场的管理体制、债券品种和利率结构、增信方式等方面进行创新性的尝试,对省内企业债券融资做出总体布置和安排,对海南大中型企业领导进行债券融资的专门培训,增加企业债券融资的积极性和主动性。帮助、引导海南省大中型企业尽可能地利用好这一直接融资渠道。

5.完善信用市场环境、健全企业信用管理体系,解决商业信用软约束问题

为缓解企业债权人与债务人之间冲突,提高债务融资治理效益,应下大力完善信用市场环境、强化建立企业信用管理体系。建议成立专门的公司来负责企业信用资料收集、管理和更新、形成企业信用报告并对外提供。以此,规范企业的经济活动,保证债务关系的有序,确保市场经济的正常运行,引导企业利用好商业信用。

6.减少政府对银行业务的干预,让银行借款对企业起到应有约束作用,从而发挥银行借款的治理效益。

(二)针对企业层面的建议

为了发挥债务融资的治理效益,企业应积极利用海南省政府为企业创造的一切有利条件,主动提升经营管理能力,降低经营风险增强承受财务风险的能力,提高自身盈利能力和理财水平,在优化资本结构的同时,优化债务期限,充分利用负债融资的正效应。

1.提高盈利能力,寻找最佳资产负债水平

就海南省企业实际而言,由于经营业绩不佳,相对而言负债利息支付压力较大,负债经营成本高风险大,无法充分利用负债经营的好处。所以企业必须在做好产品和服务的同时完善内部控制体制,努力提高经营管理水平,提高盈利能力,为负债经营打好业绩基础。具体来讲,绩优企业可适当提高负债比例、绩差企业应降低总负债比率。每个企业应根据自身实际,找到适合自身的最佳负债水平。

2.控制短期负债、利用好长期负债,优化债务期限结构

应尽可能提高长期负债比例,充分利用长期负债的降低税负,发挥税盾效应。降低短期负债比率,避免短期负债过高带来的投资短视的弊端。具体到特定企业要通过调整流动资产与流动负债、长期资产与长期权益的比例关系,形成适宜的营运资金量,使资金成本的高低与财务风险的大小相适宜,最终实现债务期限结构的优化。

3.合理利用无息负债

对于商业信用等无息债务,属于免费使用的资金来源,企业应在保证信用的前提下,充分使用。利用政府建立的信用市场环境、企业信用管理体系的同时,每个企业均要完善自身的信用政策,也应有自已的客户信用信息系统。使得这种无息负债对企业的经营者产生硬性约束。

4.谨慎利用带息债务

对于银行借款、企业债券这类带息债务,由于固定利息的支付会产生财务杠杆效应,绩优企业应积极利用这类筹资方式来治理企业,实现股东财富最大化的理财目标。但企业在利用这类债务时一定要注意息税前利润率要高于负债利率这一前提条件,否则只会降低净资产收益率,业绩不佳的企业要慎用。

5.积极利用债券融资,优化企业债务结构

间接融资比例过高一直是长期困扰我国企业的问题,同样也是困扰海南省大中型企业的问题。海南省19家A股上市企业,有7家出现连续亏损被监管部门列入了“特殊处理”(ST)名单,只有12家企业可利用发股这种直接融资方式(数据来源于国泰君安交易系统数据库)。政府应积极引导经营业绩好的企业利用发行企业债券进行直接融资,拓宽企业的融资渠道,优化负债结构,增强企业应对财务风险的能力和持续发展能力。

总之,企业要充分认识债务治理作用,在努力提高经营业绩、保证财务稳定前提下,应积极拓展融资渠道和方式,择优选择负债融资方式,确定企业最佳债务融资结构,充分利用负债经营的好处,提升企业价值,真正达到“借鸡生蛋”的负债目的。

[1]郑长德.企业资本结构理论与实证研究[M].北京:中国财政经济出版社,2004.

[2]李向辉.电力上市公司债务融资效应研究[D].华北电力大学,2008.

[3]尚敏.负债融资结构与公司价值关系的实证研究[D].浙江大学,2007.

Empirical Study on Governance Efficiency of Various Term Debt for Hainan Large and Medium-sized Enterprises

XU Wei-hong,ZHANG Fu-sheng,HUANG Jing

(Accounting Department,Hainan radio& TV University,Haikou 570105,China)

The Paper studies large and medium-sized enterprises of Hainan province debt maturity structure and corporate performance relationship by empirical way,analyzes the debt governance efficiency of Hainan large and medium -sized enterprises of different terms.further explores the existing problems and reason of various term debt in the management,and puts forward countermeasures on improving financing governance efficiency.

Hainan Province;Debt financing;Management benefit

F8

A

1009-9743(2011)01-0129-05

2011-01-15

徐卫红(1970-),女,汉族,新疆呼图壁人。硕士,海南广播电视大学财会教研室讲师。主要研究方向:财务管理与会计实务;张福生(1963-),男,汉族,河南开封人。技术经济学硕士,海南广播电视大学财会教研室教授。主要研究方向:技术经济;黄静(1974-),女,汉族,海南文昌人。海南广播电视大学财会教研室讲师。主要研究方向:电算化会计。

海南省哲学社会科学2009年规划课题(项目编号HNSK09-08))

(责任编辑:于保霞)

猜你喜欢

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

当代经济研究(2016年5期)2016-12-01 03:12:02

幸福(2016年6期)2016-12-01 03:08:35

中国卫生(2016年12期)2016-11-23 01:09:50

中国财政年鉴(2016年0期)2016-06-05 15:23:32

中学历史教学(2015年7期)2015-11-11 07:08:26

现代企业(2015年6期)2015-02-28 18:52:37

中国工程咨询(2015年2期)2015-02-14 02:59:28

河北传媒研究(2014年2期)2014-07-12 14:33:21