城市轨道交通BT 项目的回购定价

2011-12-06 12:10:14姜敬波尹贻林

天津大学学报(自然科学与工程技术版) 2011年6期

姜敬波,尹贻林

(1. 天津大学管理与经济学部,天津 300072;2. 天津市地下铁道集团有限公司,天津 300051;3. 天津理工大学管理学院,天津 300384)

建设-移交(build-transfer,BT)模式,是项目发起人(一般为政府或政府授权机构)经过法定程序选择拟建的基础设施或公用事业项目的项目承办人,并由项目承办人在项目建设期内组建BT 项目公司进行投资、融资和建设,项目建成竣工验收合格后由项目发起人回购,并由项目发起人向项目承办人支付回购价款的一种项目融资建设模式[1-2].因为采用BT 模式不但能够引入社会资本,而且还能在政府和企业之间建立新型的政企关系,借助BT 模式引入的先进理念、机制、人才和管理等要素推动相关企业建立现代企业制度,减轻对政府的财政依赖,实现自身的可持续发展等,所以在我国城市轨道交通工程建设中已被推广采用,如北京地铁奥运支线、亦庄线,深圳地铁5号线等.

然而在城市轨道交通BT 项目的建设过程中,对于回购定价还存在着很多争议,特别是在BT 双方对回购总价款的调整权利方面有争议,双方都认为承担的风险不能真实反映在回购总价款上;因此,如何在风险合理分担的前提下调整城市轨道交通BT 项目的回购基价和如何确定与承担风险相应的投资回报是城市轨道交通BT 项目成功实现的关键问题。本文即对影响城市轨道交通BT 项目回购总价款的风险因素进行了系统研究.

1 研究背景

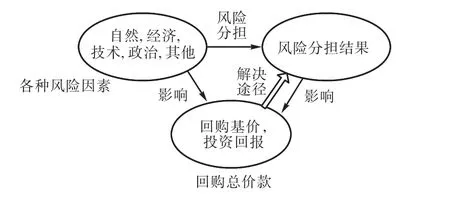

BT 项目的回购价包括回购基价和回购期投资回报,因在BT 项目的实施过程中会因各种风险的发生进而导致回购价的改变,如图1 所示.

图1 风险分担影响回购定价机理Fig.1 Risk allocation affecting repurchase pricing mecha-Fig.1 nism table

在BT 项目回购基价调整因素研究中,张丽等[3]认为工程变更影响重大,大量的工程变更甚至有可能使最终的合同结算实质性演变为成本加酬金的形式.工程变更的发生加大了建设工程费用,相应也增大了利息费用.严玲等[4]在此基础上对该观点进行了发展,认为工程变更通过影响建设工程费用而影响BT 项目回购基价,但对于不同的BT 类型,其影响效果不同,如采用二次招标型BT 模式项目建设风险均由投资方承担,在一般总价合同框架下,对回购价款影响较小;若采用垫资承包型BT 模式,工程变更的相关风险主要由业主方承担,从而发生的工程建设费用增加及资金成本增加会进入BT 项目回购基价,同时指出建设工期、工程变更、基准利率与投资回报率等风险因素是影响BT 项目回购基价的主要因素.工程建设总进度计划及工期在资金成本的计算当中是个敏感因素[3],林平等[5]研究了BT 项目工期索赔对BT 项目回购基价的影响,认为在BT 模式下,项目公司在得到工期索赔的同时,有权依据BT 合同约定的建设期融资费的计算方法,计算建设期融资费用增加额,调整项目回购的总价款.但与此相反的情况下,严玲等[4]认为,不可原谅的工期延误则因投资方的过失而由政府方反索赔可降低项目BT 项目回购基价.

在BT 项目投资回报率的研究中以定性研究居多,严玲等[4]认为BT 模式的投资回报率的确定,国内通行的做法通常在同期银行贷款基准利率的基础上上浮2%~4%,并建议按照BT 承办方是否参与建设、回购期的长短等实际情况分别对待;在BT 项目投资回报率的定量研究中,高华[6]首次将证券市场的单因素模型引入到BT 项目投资收益率的确定中来,以同期银行基准贷款利率作为共同因素,把BT 项目的系统风险分为通货膨胀和不可抗力两种,通过预测两者各种情况下的发生概率及BT 主办人的收益,计算方差和协方差,进而估计敏感性系数.在投资收益率的确定过程中,BT 主办方和BT 承办方各自有自己对可接受的投资收益率的判断过程,因此投资收益率的确定是先经过BT 承办方的初判再经过BT 发起人确认的过程[6].

可见,有关回购基价调整的文献,目前研究集中在分析影响回购基价的个别因素和调整时点的研究,其不足之处在于缺乏系统性研究,因此,在本研究设计中要体现和解决相互关联的风险因素如何共同影响回购基价的调整;有关投资回报率的文献,目前研究集中在投资回报率的确定模型上,其不足之处在于定性地分析BT 项目的投资回报率缺乏理论依据,定量的单因素套利模型需要对通货膨胀率及不可抗力的发生概率进行预测,主观性较强,定量的变形的收益现值法模型虽然属于实践中常用的方法,但最终决定权掌握在BT 项目发起人,直接导致投资收益率确定得不准确,因此,在本研究设计中对BT 项目投资收益率的确定一要避免主观性,二要避免 “强权主义”.

2 研究方法设计

本研究的范围是采用BT 模式的城市轨道交通项目.BT 模式下的城市轨道交通项目双方职责分工如下:①BT 主办方一般为政府授权的地铁集团公司或城市投资公司负责预可行性研究(项目建议书)阶段、工程可行性研究阶段和初步设计阶段的全部工作;工作职责主要是负责项目的路网规划、编制可行性研究报告、项目立项的申报、项目的初步勘查和初步设计、征地拆迁和施工场地准备等工作,在项目立项后选择BT 承办单位,一般还由政府授权进行BT项目建设的全过程监督工作,工程竣工移交后按照合同协议分期支付BT 项目的回购总价款;②BT 承办方是指BT 项目的投资人,负责成立BT 项目公司,并对BT 项目进行投、融资,由BT 项目公司负责具体的施工图设计、工程施工、竣工验收和移交阶段的全部工作,工程竣工移交后按照合同协议分阶段收回BT 项目的投资及回报.

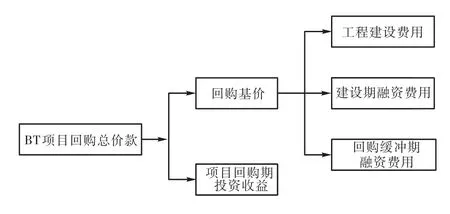

BT 项目回购总价款是指BT 主办人(项目的发起人)支付给BT 承办人(项目承办人)的全部费用,包含回购基价和项目回购期投资收益.回购基价是BT 双方约定的合同价款,由工程建设费、建设期融资费用和回购缓冲期融资费用组成;BT 项目的回购期投资收益是指以回购基价为基础,在项目回购期间项目主办人需要支付给项目承办人的投资回报,包括BT 双方约定的投资回报和回购期利息;其中BT 项目的投资回报率是指BT 承办人所得的利润总额占投资总额的百分比,是BT 双方约定对BT 承办方所得的投资回报,BT 项目回购总价款组成如图2 所示.

图2 BT项目回购总价款的构成Fig.2 Composition of BT project total price for repurchasing

根据国家发改委和建设部发布的《建设项目经济评价方法与参数(3版)》(发改投资[2006]1325号)的规定,工程建设费用包括工程费用、工程建设其他费用和预备费3部分,但是对于城市轨道交通BT 项目回购总价款中的工程建设费用略有不同:城市轨道交通工程将车辆购置费从设备与工器具购置费拿出,独立列项,和建设期贷款利息、铺底流动资金一起列为专项费用,不列入城市轨道交通BT 项目回购总价款中的设备与工器具购置费;回购总价款中的工程建设其他费用不包括项目前期固定资产其他费用中的建设用地费、可行性研究费、研究试验费、初步设计费、环境影响评价费等.需要补充的是,工程监理费依据具体项目情况而定,某些城市轨道交通BT 项目工程监理由BT 主办方招标并签订合同,而有些则由BT 承办方招标并签订合同,这主要依据BT 主办方的管理能力而定.

城市轨道交通BT 项目对回购基价的主要争议在工程实施过程中对回购基价的调整上,因而研究BT 双方对回购基价调整的权利是必要的,而BT 双方权利的分配是建立在风险分担基础上的,所以应该首先找到影响城市轨道交通BT 项目回购总价款的关键风险因素.对于回购期投资收益的确定,关键是投资回报率的确定问题,BT 承办方投资回报率与BT 承办方承担的风险有关,所以也需要找到影响城市轨道交通BT 项目回购总价款的关键风险因素.

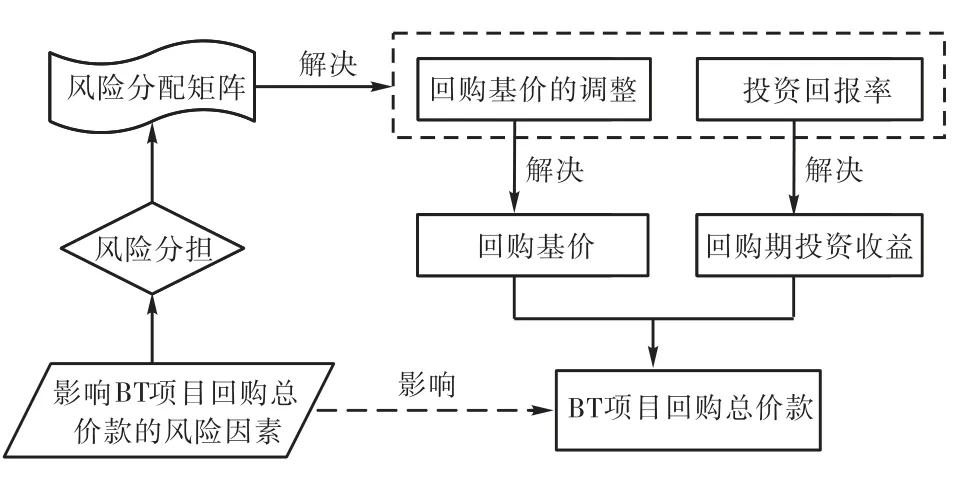

笔者的解决途径首先是基于城市轨道交通工程BT 项目的回购总价款构成,找到影响城市轨道交通BT 项目回购总价款风险因素并进行分析,选择其关键风险的因素;然后对其关键的风险因素进行合理分担,找到BT 双方各自应该承担的关键风险因素.因为城市轨道交通工程BT 项目的合同属于可调总价合同[6],所以在工程实施过程中出现的由于BT 主办方的责任给工程项目带来的损失,BT 承办方有权提出索赔,调整BT 项目的回购基价;对应BT 承办方承担的风险,由风险与收益对等原则可知,BT 承办方应当享有与投资风险对等的投资收益,本研究引入了基于蒙特卡洛模拟的VaR(value at risk)模型,该方法通过对有限的工程风险费用历史数据进行模拟,然后通过VaR 模型计算得出风险回报和相应的风险回报率.本研究的逻辑示意如图3 所示.

图3 逻辑示意Fig.3 Logic diagram

3 关键风险因素的分析与风险分担

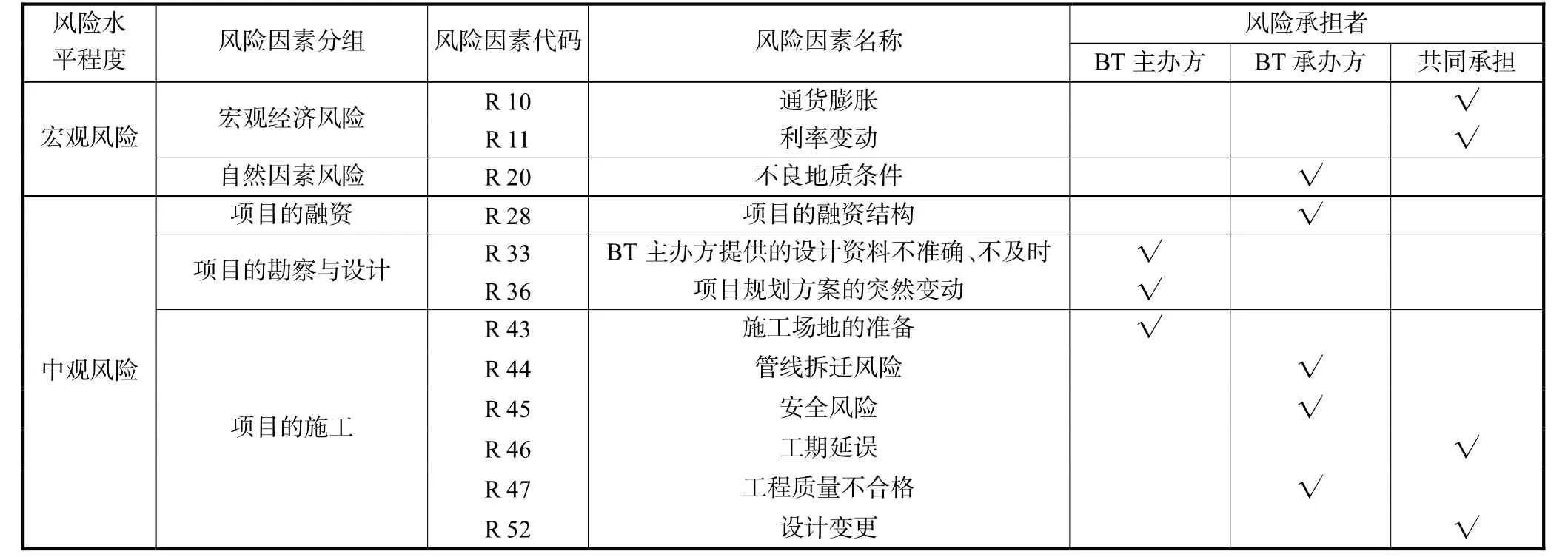

本研究基于风险分担视角,对影响城市轨道交通BT 项目回购总价款的风险因素进行系统性研究,利用风险分析理论中的工作结构分解法、德尔菲法和因果图法等识别了影响城市轨道交通BT 项目回购总价款的65 种风险因素;采用调查问卷法、综合评价法和聚类分析法,分析出影响城市轨道交通BT 项目回购总价款的12 种关键风险因素;在建立了风险分担影响因素的理论模型和城市轨道交通BT 项目的风险分配框架后,在其指引下并以 “效率优先” 为准则对关键风险因素进行了风险分担,得到了关键风险分配矩阵;最后形成影响城市轨道交通BT 项目回购总价款的关键风险因素风险分配矩阵[7],如表1 所示.

表1 影响城市轨道交通BT项目回购总价款的关键风险因素风险分配矩阵Tab.1 Risk factor risk distribution matrix influencing repurchase price

4 城市轨道交通BT 项目回购基价的调整分析

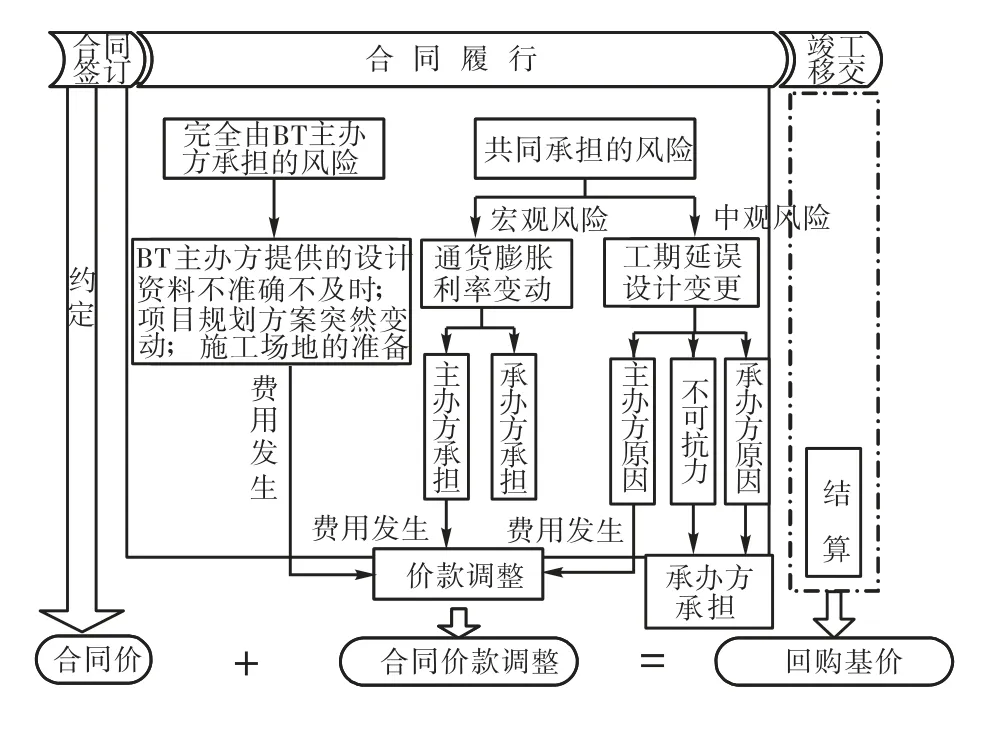

因为城市轨道交通工程BT 项目的合同属于可调总价合同,所以对于BT 主办人承担的风险,如果对工程相关费用造成了增加,则进行回购基价调整(如图4 所示).具体情况如下所述.

图4 回购基价调整示意Fig.4 Repurchase price adjustment

(1) 关键风险中完全由BT 主办方承担的风险:BT 主办方提供的设计资料不准确、不及时;项目规划方案突然变动;施工场地的准备依据实际发生的具体情况,BT 承办人可以进行索赔,得到经济补偿.

(2) 关键风险中由双方共同承担的宏观风险:通货膨胀和利率变动.

通货膨胀和利率变动是不受BT 主办方和BT 承办方影响和控制的宏观风险因素,应在BT 合同协议里对该风险进行合理的分配.在城市轨道交通BT 项目中对于通货膨胀的风险分担依据是《建设工程工程量清单计价规范》(GB 50500—2008)的规定BT承办方承担材料价格5%(含5%)涨幅以内、机械设备涨幅10%(含10%)以内的风险,BT 主办方通过调整综合单价中的材料及机械单价承担材料价格5%涨幅以外、机械设备涨幅10%以外的风险.对于利率变动,依据国际惯例通常的做法是BT 承办方承担20%(含20%)以内利率变动,BT 主办方承担20%以外利率变动风险.BT 主办方承担的风险是通过支付BT 承办方费用索赔得以实现,其中通货膨胀引起的费用索赔直接导致工程建设费用增加,间接导致建设期融资费用的增加;利率变动只导致建设期融资费用的增加.

(3)关键风险中由双方共同承担的中观风险:工期延误和设计变更风险.

依据风险发生源不同可分为3 类:BT 主办方、BT承办方及不可抗力导致的风险.其中由于BT 承办方的原因而导致的风险所带来的费用增加、工期增长等由BT 承办方独自承担;不可抗力原因而导致的风险由BT 双方各自承担各自所带来的费用的增加;由于BT 主办方原因导致的风险由BT 主办方承担并给予BT 承办方工期索赔,若因工期延长造成投资费用增加,则相应地给予BT 承办方费用索赔.其中,工期索赔情况下只发生工期变化因此会造成建设期融资费用的增加;费用索赔情况下直接影响工程建设费用增加,进而建设期融资费用的增加;工程建设费用或建设期融资费用增加将最终导致回购基价的增加.

由以上分析可知回购基价调整模型具体操作步骤有3 个.

(1) 将各种风险引起的索赔事件转化为3 个基本变化:工期变化、费用变化和贷款利率变化,其中最主要的是将材料价格、机械使用价格上涨费用转化为费用变化.

(2) 将已转化的工期变化、费用变化和贷款利率变化标注在原投资计划时间轴上.

(3) 计算回购基价调整总额.其计算式为

式中:Δ Z为回购基价的调整额;t为建设费用投资时间点;i0为BT 协议签订时所订立的初始贷款利率,此处为实际利率;T为建设周期,其单位与计息期相同,可为年、季度或月;It为第t投资时点所投入的资金总量;iif(条件,ture,false)表示满足条件时函数取ture 所对应的值,不满足条件时取false 所对应的值;Tj'为在原计划第j个投资周期工期的变化,Tj'可以取0;ΔIt'为在新时间轴(根据工期变动调整过的时间轴)上的t '时点新增的投资额,如果是材料、机械价格的上涨,需进行相应的折算.

5 城市轨道交通BT项目投资回报率分析

我国的《建设项目经济评价方法与参数》[8]中没有给出“投资回报率” 这一概念.第1 种算法认为投资回报率是利润总额/总投资;第2 种算法认为投资回报率是利润/自有资金.笔者认为第1 种算法最为合适,因为现在的金融市场非常发达,BT 承办方可以用不同的融资结构进行融资,其融资结构不同融资费用差别也较大,这能够体现BT 承办人的资金运作能力.

因为投资回报率=无风险回报率+风险回报率.无风险回报率一般取一年期国债利率.投资回报率国际上通常使用的方法是运用资本资产定价模型(capital asset pricing model,CAPM)和收益现值法确定投资回报率.由于CAPM 的简洁性和可操作性,在股票收益预测、投资风险分析、在巨灾保险(洪水、地震等)的保险费率厘定以及矿产资源的采矿权评价中,得到了广泛的应用[9-10].但对于BT 项目来说,资本资产定价模型并不合适,主要在于运用市场平均收益率变动程度的敏感性测度BT 项目的风险不合适,因为在证券市场中各行各业都有,基础设施类行业只占一小部分,而BT 项目属于非经营性的基础设施实施项目,加上城市轨道交通工程的特殊性,项目比较单一,与市场平均收益率变动相关性不大.目前对于BT 项目的投资回报率研究主要集中在投资回报率的定性分析上,其不足之处在于定性地分析BT 项目的投资回报率缺乏理论依据;定量的单因素套利模型需要对通货膨胀率及不可抗力的发生概率进行预测,主观性较强;定量的变形的收益现值法模型虽然属于实践中常用的方法,但最终决定权掌握在BT 项目发起人,直接导致投资收益率确定不准确.因此,借鉴VaR 理论,本研究使用VaR 模型代替CAPM 模型,计算风险回报率.

投资回报率等于利润总额/总投资,投资回报率与利润总额成正比的关系.假设总投资即为回购时的回购基价(这里不再考虑利润),风险对投资回报的影响是通过对工程实施过程中的各项费用组成的影响途径来实现的.完全由BT 主办人承担的风险,如果发生费用,可以通过索赔等途径得到补偿,对于BT 承办人的投资没有任何损失,由风险与收益对等的原则可知这些风险因素不影响BT 承办人的投资回报;对于完全由BT 承办人承担的风险因素和由双方共同承担的风险因素对于城市轨道交通BT 项目投资回报率的影响途径如图5 所示.

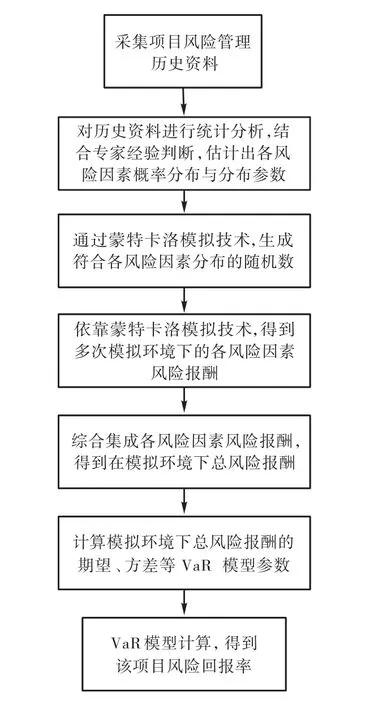

基于以上分析,投资回报率的研究首先要解决风险回报率的计算,具体计算风险回报率的流程如图6所示.

这里假设各种风险服从连续型概率分布.在连续型概率分布中应用较广的是三角形分布概率分析法.三角形分布概率分析法的优点在于对一些缺乏历史统计资料和数据的参变量,可以通过咨询专家意见得出各参数变量的最差值a、最可能出现的中间值b以及最优值m,3 个估计值(a,b,m)构成一个三角形分布.由于本文研究的是城市轨道交通的风险,国内现有的研究样本即历史数据较少,因此三角形分布概率分析法比较适合本研究的概率分布.本文中假设各种风险均服从三角形概率分布,利用概率统计知识,可以得出各种风险的概率密度函数,如表2 所示.

图5 风险因素对投资回报的影响途径Fig.5 Influencing ways of risk factors to return on invest-Fig.5 ment

图6 风险回报率计算流程Fig.6 Risk return rate calculation flow chart

表2 概率密度函数及分布函数Tab.2 Probability density function and distribution function

某项城市轨道交通BT 项目的收入

式中 x1,x2,…,x9为城市轨道交通BT 项目中识别出的9 种关键风险因素,服从三角形概率分布.

分别对 x1,x2,…,x9抽取若干个具体值,将其代入式(2)求出对应的Y值,这样反复模拟足够多次(一般为1 000 次),便可得到Y的一批数据Y1,Y2,…,Y1000.然后求出Y1,Y2,…,Y1000的均值,也就是Y1,Y2,…,Y1000的期望值E(Y),这里假设置信度为95%.在95%置信度下的分位数为 Y*,设项目初期投入为Y0,则该项目的风险可量化为

其对应的风险收益率为

设无风险收益率为rf,则城市轨道交通BT 项目的投资回报率为

6 结 语

本研究基于风险分担的视角研究城市轨道交通BT项目的回购定价,提出了定性加定量的研究框架,解决了城市轨道交通BT 项目的回购定价问题.在得到影响城市轨道交通BT 项目回购总价款关键风险因素的风险分担矩阵后,对应BT 主办方承担的关键风险因素,构建了城市轨道交通BT 项目回购基价调整的模型,系统地解决了BT 项目回购基价调整的定性问题,同时研究出了城市轨道交通BT 项目回购基价调整计算公式,使城市轨道BT 项目定价理论更具有指导性,进一步解决了城市轨道交通BT 项目回购定价问题;对应BT 承办方承担的关键风险因素,基于蒙特卡洛模拟的VaR 模型和 BT 承办人承担的影响城市轨道交通BT 项目回购总价款的9 种关键风险因素,提出并建立了城市轨道交通BT 项目投资回报率定量模型.其中,可以通过城市轨道交通BT 项目风险收益的度量模型模拟计算工程风险费用,进一步解决了城市轨道交通BT 项目回购定价中的投资回报问题.

[1]席 敏,张婉君. 我国基础设施建设中BT 模式研究[J]. 经济纵横,2005(11):20-22.Xi Min,Zhang Wanjun. Study on BT mode in China’s construction of infrastructure[J].Economic Review,2005(11):20-22(in Chinese) .

[2]王 灏. BT 方式在基础设施项目中的应用研究[J]. 宏观经济研究,2005(10):49-63.Wang Hao. Study on application of BT mode in construction of infrastructure project[J].Macroeconomics,2005(10):49-63(in Chinese) .

[3]张 丽,沈 杰. BT 项目的资金成本探析[J] .建筑经济,2005(11):25-28.Zhang Li,Shen Jie. Analysis on the fund cost of BT projects[J].Construction Economy, 2005(11): 25-28(in Chinese).

[4]严 玲,赵 华,杨苓刚. BT 建设模式下回购总价的确定及控制策略研究[J].财经问题研究,2009(12):75-81.Yan Ling,Zhao Hua,Yang Linggang. Study on determination and control strategy repurchase price in BT mode[J].Research on Financial and Economic Issues,2009(12):75-81(in Chinese).

[5]林 平,尹贻林,周金娥. BT 模式下可原谅的工期延误对项目回购基价的影响机理及防范[J].土木工程学报,2010,43(7):124-128.Lin Ping,Yin Yilin,Zhou Jin′e. Influencing mechanism and countermeasures of excusable delay on project buy-back price baseline under BT model[J] .China Civil Engineering Journal,2010,43(7):124-128(in Chinese).

[6]高 华. 我国BT 模式投资建设合同研究[D]. 天津:天津大学管理与经济学部,2009.Gao Hua. Study on Contract of Investment and Construction in BT Mode in China[D]. Tianjin:School of Management,Tianjin University,2009(in Chinese).

[7]姜敬波. 风险分担视角下城市轨道交通工程BT 项目的回购定价研究[D]. 天津:天津大学管理与经济学部,2010.Jiang Jingbo. The Study on Repurchase Pricing of BT Project in Urban Rail Traffic from the Risk-Sharing Perspective[D]. Tianjin:School of Management,Tianjin University,2010(in Chinese).

[8]国家发展改革委,建设部. 建设项目经济评价方法与参数[S]. 3 版. 北京:中国计划出版社,2006.National Development and Reform Commission ,Ministry of Construction. Economic Evaluation Methods and Parameters for Construction Project[S]. 3rd ed. Beijing:China Planning Press,2006(in Chinese).

[9]魏悦姿. 资本资产定价模型的研究[J]. 甘肃联合大学学报:自然科学版,2009,23(1):37-41.Wei Yuezi. The relationship between the capital asset pricing model and investment risk of China′s stock markets[J].Journal of Gansu Lianhe University:Natural Sciences,2009,23(1):37-41(in Chinese).[10]付 湘. 资本资产定价模型在洪山保险费率的厘定中的应用[J]. 武汉大学学报:工学版,2006,39(2):28-31.Fu Xiang. Capital asset pricing model and its application to flood insurance ratemaking[J] .Engineering Journal of Wuhan University,2006,39(2):28-31(in Chinese).

猜你喜欢

北京建筑大学学报(2021年2期)2021-11-28 04:33:29

古地理学报(2020年4期)2020-03-11 04:35:30

活力(2019年15期)2019-09-25 07:23:16

经济数学(2019年1期)2019-04-17 01:06:32

商界评论(2018年7期)2018-07-11 16:48:04

祝您健康·文摘版(2018年2期)2018-04-06 17:07:13

中国市场(2016年12期)2016-05-17 05:10:34

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

国土资源导刊(2014年11期)2014-04-29 00:44:03