融资担保的作用在于对中小企业实施孵化

——谈金融机构对中小企业贷款担保本质

2011-11-14 07:12:42杨宇庆

天津职业院校联合学报 2011年9期

杨宇庆

(天津市城市职业学院,天津市 300250)

融资担保的作用在于对中小企业实施孵化

——谈金融机构对中小企业贷款担保本质

杨宇庆

(天津市城市职业学院,天津市 300250)

中小企业融资难是一个现实难题,为解决这一难题各级政府出台种种措施,其中包括由担保机构为贷款的中小企业实施信用担保,但收效甚微,针对一些中小企业在申请贷款和接受担保的过程中面临的问题,文章试图通过一个全新角度对金融担保机构担保行为进行分析,尝试金融机构通过孵化形式对所担保的标的进行监控。

融资担保;作用;孵化

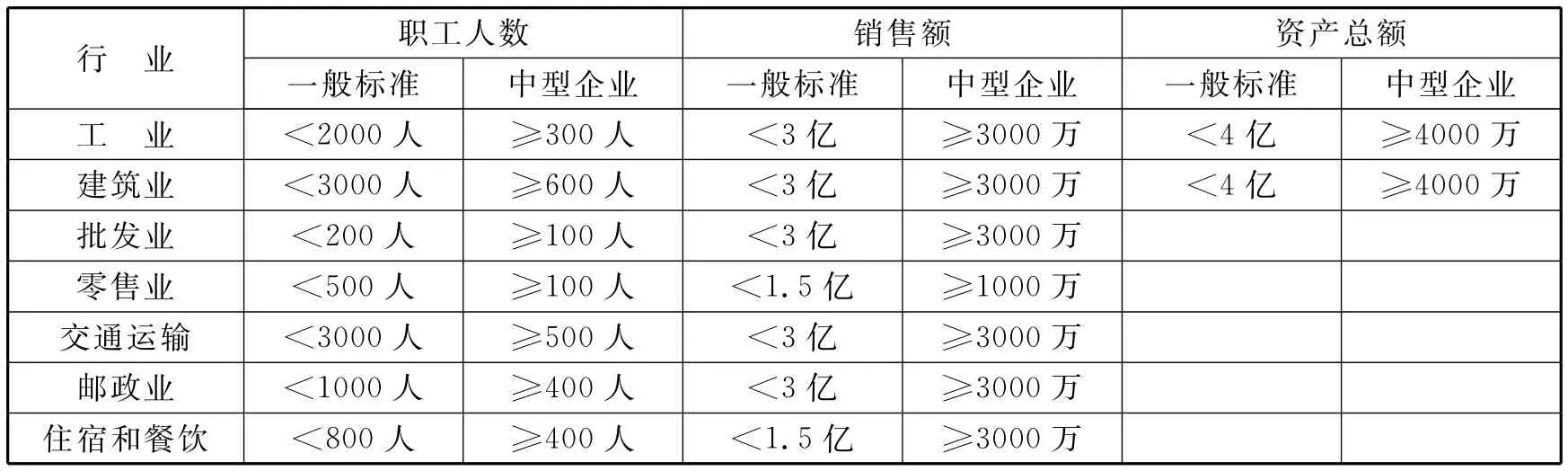

中小企业是一个相对的概念,它指的是与本行业大企业相比生产规模较小的企业。对中小企业的概念很难通过简单的文字表述清楚,通常用数量指标和质的指标来界定。根据《中华人民共和国中小企业促进法》,中小企业标准是根据企业职工人数、销售额、资产总额等指标加以确定。一般来说,工业和建筑业,中型企业标准如下表:

行 业职工人数 销售额 资产总额一般标准 中型企业 一般标准 中型企业 一般标准 中型企业工 业 <2000人 ≥300人 <3亿 ≥3000万 <4亿 ≥4000万建筑业 <3000人 ≥600人 <3亿 ≥3000万 <4亿 ≥4000万批发业 <200人 ≥100人 <3亿 ≥3000万零售业 <500人 ≥100人 <1.5亿 ≥1000万交通运输 <3000人 ≥500人 <3亿 ≥3000万邮政业 <1000人 ≥400人 <3亿 ≥3000万住宿和餐饮 <800人 ≥400人 <1.5亿 ≥3000万

小型企业则满足中型企业的下限指标。

一、中小企业对我国经济发展的作用

中小企业,很长一段时期以来都是以乡镇企业的面目呈现于世,随着这些企业在国民经济中发挥越来越重要作用,其经济地位越来越被世人所重视。各级政府由历来主张的“抓大(企业)放小(企业)”,逐渐发生了许多变化,先是由国务院在2000年下转发了国家经贸委59号文件,提出“发展大企业、与扶持中小企业并存的方针”。此后,国家开始重视发展中小企业(乡镇企业)。国家新组建了国家发展改革委员会(即发改委),就中小企业管理方面,从职能、业务、人员方面都进行了加强,同时设立专门机构有针对性的解决中小企业的融资问题,并在发改委设立中小企业融资担保的专门机构。

1.中小企业为我国经济发展注入活力,拉动地域性经济发展。中小企业在市场经济中的异军突起,缘于他们是市场机制中反应最灵敏、最具有活力与弹性的典型,在市场经济中发挥着不可或缺的作用。现代经济增长的历史证明,一个国家(或地区)的中小企业如果得到重视和发展,那么这个国家(或地区)的经济架构就会发生变化、经济发展的活力就充分、经济发展的步伐就加快。中小企业发展、中小企业盈利在那里就成了经济增长、经济繁荣的代名词。战后的日本和德国因饱受战败之苦,同时也受到经济瓦解的局限,采取和实行鼓励、扶持中小企业发展的政策,充分发挥中小企业的优势,为这两个国家能迅速走出战争阴影,恢复经济和疗伤起到了巨大的经济推力作用。就我国而言,在饱受政治与经济的十年动乱之后,在邓小平同志倡导改革开放以来,经济也并没有一上来就一帆风顺的,经过不断的探讨、研究,经历了东欧剧变和前苏联解体等意识形态领域的观念颠覆,甚至在我国也发生过政治风波,这些都促使经济领域的发展模式出现反复。经济高速发展的长江三角洲地区的苏、沪、浙等省市,珠江三角洲广东、深圳、珠海等地,经济长足发展都无一例外地表现为缘于中小企业的高速发展。

2.中小企业的存在是对大型企业发展重要补充。中小企业往往在大企业生产经营体系的重要环节产生积极的作用,通常由于形成大型企业与中小企业的专业化分工关系,使大型企业能更低成本地运行和发展。通过采取:一生产分包体制,二服务分包体制,三产品分销体制,四生产配套体制,形成中小企业对大型化企业的卫星式运营模式,极具良好的发展空间。

3.科技型企业中小企业的蓬勃发展丰富了人民群众的社会生活。中小企业在社会经济增长中的特殊作用有其深刻的内涵。首先是中小企业具有独特的需求发展和现实功能。中小企业往往接近消费者、接近市场,能及时发现市场需求,同时由于其管理层极少,能针对市场需求迅速作出反应。现代生活中许多小家电、小食品,以及为丰富百姓生活而创造的各种小发明、小制作,既丰富人类,同时也带动了社会消费生活。诚然,在中小企业发展过程中,也发生过温州伪劣鞋事件,也发生过中小企业在裂变过程中或以后发生的三鹿毒奶事件。但是,中小企业是现代市场经济中技术创新的重要力量是无容置疑的,他们在技术创新的数量、频率方面都高于大企业,甚至在现代科技革命向产业革命的转化和衔接过程中发挥着先导作用。多种研究表明,中小企业的研究经费大大低于垄断性大企业,但所提供的创新成果却多于垄断性大企业,不仅中小企业的专利发明要多于大企业,而且中小企业单位研发投入的发明效率也要比大企业的专利发明高3~5倍。“二战”后美国工业的61项基本发明中,有45项是由中小企业完成的。

4.中小企业为社会分担就业压力,是失业、待业劳动者的吸收器。众所周知,我国目前面临着越来越大的就业压力,特别是因企业改制造成的一方面就业门槛越来越高,另一方面退休年龄越来越低龄化,大批潜在的就业人群的大量存在,既是对各类人才的资源是一种浪费,又是引发社会矛盾的隐患。中小企业在其起步初期因其规模较小,在人员配置和使用上不能专人专职,一定程度上束缚了企业的发展。随着企业迅速发展急需补充各类专业人员和各类管理人员,中小企业在一定程度上缓解了社会的就业压力。

二、中小企业在发展过程中遭遇资本短缺,资金链断裂之忧患

尽管中小企业的发展在社会经济生活中发挥越来越重要的作用,但是,由于中小企业因自身资本存量水平低,资金运用常常显露出捉襟见肘,同时由于其资信程度缺乏被世人认可,在筹措资金方面遭遇困境,尤其公开募股受到种种限制,因此生产规模扩张迟滞,技术创新能力孱弱,产品的花色品种、质量水平、技术含量和标准化程度等方面只有理论潜力,难以与大型企业相抗衡,加之生产规模相对较小,从而限制了企业的发展。

难题一:中小企业资信程度低,难以获得金融机构的支持。目前,中小企业筹资多以向银行贷款为主要途径,从而决定了一方面要受制于贷款银行的实力条件,另一方面长期以来中小企业缺乏与银行等金融机构的沟通与联系,对于商业银行对企业放贷的具体要求也缺少了解,不可避免的形成融资难。主要是,一融资渠道和方式与中小企业的发展不相匹配,依靠商业贷款或民间自筹的比例占融资总量的一半以上;二是借贷期限短且条件苛刻,主要是用来解决临时性资金短缺,至于新的科研项目的开发和扩大再生产更是鞭长莫及;三是整个金融机构急功近利的风气,缺乏对中小企业的发展耐心和重视程度,往往认为中小企业风险高、获利少,除非政策性摊派,否则没人愿意主动融资给中小企业。这种现象必然加大担保公司的压力,在金融机构做出向中小企业贷款的同时,担保公司既看到了为融资双方提供担保的保证金收入,同时他们也同样明白其中的相应风险。为规避风险,担保公司一方面加强学习《中华人民共和国物权法》、《中华人民共和国担保法》,试图运用法律、法规抹平合同缝隙,另一方面试图以拖延等消极手段加以应付。

难题二:公开募股道路狭窄且艰难,难以实现。从目前来看,中小企业主要是以信贷支持作为融资途径,尽管目前的证券市场开通了中小板和创业板,但毕竟与主板市场还有本质的区别,无论是在市场拥趸上,还是风险级别上,中小板和创业板市场还属于非主流,同时,中小板和创业板上市的门槛也相当高,对于众多中小企业来说证券募集渴望不可及。

难题三:担保机构青睐那些风险小、抗打击的中小企业。尽管国家对中小企业的重视程度在不断提高,中国人民银行也先后颁布了《关于进一步改善中小企业金融服务的意见》和《关于加强和改进对中小企业金融服务的指导意见》,这些措施因其带有明显的政府行为并没有改变金融机构对中小企业的原有态度,毕竟经济利益已经成为高于一切的,要想从根本上改善金融机构对中小企业的信誉担忧,放贷银行与担保机构任何一方面试图规避风险消极应对不是长远之策。如何根据具体情况,制定出相应的贷款、担保措施,积极改善信贷结构,防范信贷风险,培育和扶植一批有发展空间、有信誉度的中小企业是十分必要的。

三、建议金融担保机构变贷款为孵化,变担保为扶植

面对金融机构针对中小企业采取逐渐宽松的放贷措施,对于中小企业来讲更要抓住机遇,加强自身建设,树立企业良好诚信形象,规范财务制度,自觉还贷,及时向贷款银行、担保公司传真企业的生产、经营、财务、支出情况,实现信息资源共享,便于与放贷银行、担保公司的沟通协调,防患于未然。

作为担保公司,由于风险已由贷款银行转移到自身,成为贷款风险的终极承受者,要想消除可能发生的风险,首要任务是要改变过去不担(保)则已,一担(保)放任的做法,改变仅凭借放贷、担保的门槛高来掌控中小企业,放松对其日常生产、经营和财务的监控,下大力气从根本上下手,将风险控制在自己手中。

很明显,不论是贷款银行,还是担保公司,在中小企业申请贷款时他们看中的是中小企业过往的诚信资质、诚信度,对于企业现在和拿到贷款之后的情况没有任何举措。这样的贷款一旦被企业拿到,能不能像企业在申请贷款时的情形一致,能不能充分用好用足这笔难得的资金。针对这些可能的变数,我们主张:

第一、变一揽子担保为分期、分批放贷、担保。中小企业的贷款规模往往会由于难以消除对过去贷款难度的阴影,总试图在申请贷款时夸大用款需要,即使贷款指标被上级主管或银行、担保公司的审查消减,实际贷款数量也会比实际需用款量大。这种做法既不利于银行准确掌握社会用贷额度,对于企业也是巨大浪费。担保公司主要职责应该配合银行对中小企业实际用款量进行科学有据的调查、研究,按照企业实际需要逐期、逐批放贷、担保。

第二、变到期消极等待还贷为划分时间段落上面监控,担保公司长期存在逾期不还贷,恶性规避还贷的现象,究其原因很大程度上在于担保公司放松了对贷款人主体、被担保人主体的监控,一定程度上放任了有钱不还贷,逾期不还贷的现象。将贷款人规定还贷期根据企业生产、经营特点划分为若干时段,在每一时段上都要跟踪、反馈,防止积少成多,问题成堆,事情到了不可逆转的程度,积极防范逾期不还。

第三、利用中小企业生产、经营中的资本运作规律,科学划分出企业在时间上和空间上用款额度,支持企业在生产、经营中保证时间上的继起性和空间上的并存性,避免企业因自身因对资本运作规律的缺乏了解,破坏贷款资金的计划使用效果,更可以避免引起资金运用不周照成逾期不还,给企业信誉带来损失。

这些做法一旦形成日常规范,就会一方面避免企业浪费资本使用,造成逾期不还,另一方面也要求贷款银行、担保公司勤于业务,早发现问题,早解决问题,提供对企业的认知程度,将问题的消灭在萌芽状态。

第四、帮助中小企业对项目引进进行专业化甄别,随着全球产业发展低碳化的呼声越来越大,特别是2009年全球防治气候变暖各国元首和首脑会议在丹麦哥本哈根举行,人类在共同应对和控制全球气候变暖和低碳化的各种措施会不断推陈出新,对于有利于低排放、高环保的中小企业进行扶植和孵化,是担保公司的长远使命。

第五、针对一些中小型企业容易急功近利,不顾自身条件和客观因素的制约,对于筛选生产项目有一定的盲目性,担保公司应组织相关专业的学者、专家,在专业技术、法律管控、市场营销等方面进行辅导和帮扶,以利于弥补项目立项过程中某一个方面或某一个环节的不足或着遗漏,避免因选项不当或者因穷于应付贷款而急于求成给金融机构或贷款企业带来的投资隐患。

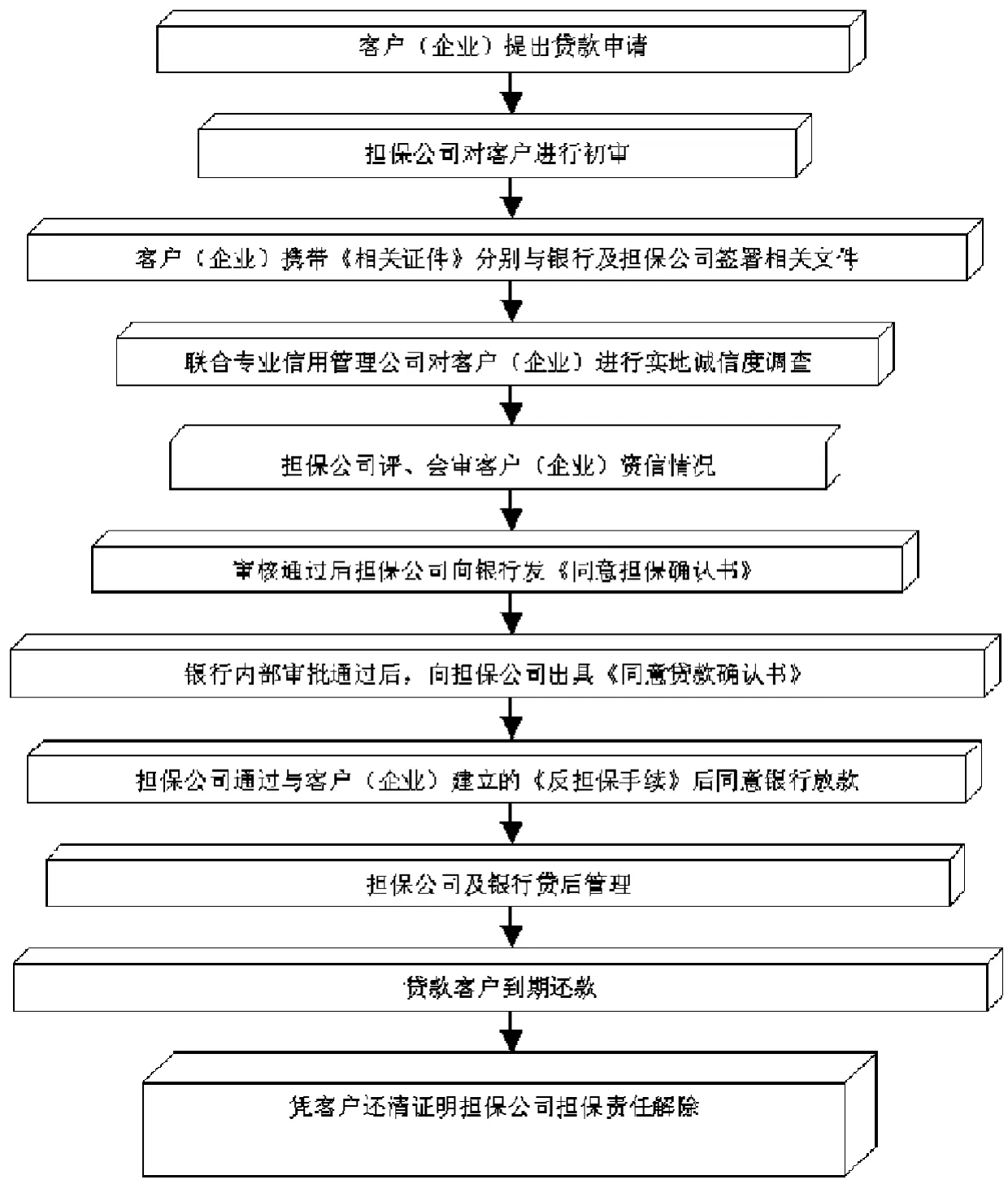

某担保公司企业贷款担保操作模式流程图

总之,担保公司在从事担保业务过程中应以辅导和孵化企业生产与经营为重,变单纯担保为经营担保实现对中小型企业的理性担保。

[1]张彤璞,王铁山.中小企业公司治理与融资问题研究[J].陕西科技大学学报,2006,(02).

The Role of Financing Guarantee:Hatching SME——On the nature of the SME loan guarantee receiving from financial institutions

YANG Yu-qing

(Tianjin City Vocational College,Tianjin 300250 China)

SME financing is a real problem.The government makes many kinds of solutions,which includes allowing guarantee companies to provide guarantee for SMEs,but they don't seem to work.According to the problems arising during the process of SMEs'applying for loans and guarantees and accepting guarantees,this essay attempts to analyze the financial institutions'guarantee behavior from a new perspective and to monitor the guaranteed object through the form of hatching.

financing guarantee;role;hatching

F832

A

1673-582X(2011)09-0083-05

2011-03-16

杨宇庆(1959-),男,天津城市职业学院经管系讲师,主要从事企业融资、经济法和国际贸易教学与实务。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

中国核电(2021年3期)2021-08-13 08:56:36

云南画报(2020年9期)2020-10-27 02:03:26

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

华人时刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

新农业(2016年16期)2016-08-16 03:42:08