农村稳定背景下村庄债务治理

——基于全国246个村庄样本的实证研究

2011-11-08 06:55罗金莲

长春大学学报 2011年5期

罗金莲,蔡 娥

(华中师范大学 中国农村问题研究中心,武汉 430079)

农村稳定背景下村庄债务治理

——基于全国246个村庄样本的实证研究

罗金莲,蔡 娥

(华中师范大学 中国农村问题研究中心,武汉 430079)

村庄债务是与乡村债务不同的概念,统计分析发现,村庄债务具有明显的历史性与失衡性的特点,银行等金融机构、乡镇等政府机关、农民个体是其主要债权人。与学界普遍认为私人将代替金融机构成为村庄的主要债权人的观点不同,笔者认为银行等金融机构将成为村庄最大债权人,其次是农民,乡镇债权人的地位最弱。在此基础上进一步分析了村庄债务对农村社会稳定的负面影响,并提出了村庄债务的化解之道。

村庄债务;农村稳定;债务治理

村庄债务直接影响村庄经济的健康发展,影响村庄的治理,影响农村社会的稳定运行。而现有的“村庄债务”的研究都局限于“乡村债务”的概念之内,如李伟(2008)、鲁锐(2006)、马宝成(2007)、葛列(2009)、游程(2008)等认为,乡村两级债务负债金额大,面积广,增长速度快,偿债能力弱。本文依据2010年的全国抽样调查数据(数据来源于华中师范大学,百村观察数据库),试图将村庄从乡村的依附关系中抽离出来,分析村庄债务的特质。基于此,本文的村庄债务意指村级债务包括村集体经济组织和代行集体经济组织职能的村民委员会、村民小组所负的债务,同于王祥军(2003)关于村庄债务的界定[1]。乡、村债务之所以引起人们的关注,是因为它与农村的稳定息息相关。如宋远红、谢子平、张海洋(2004),杨发祥、赵文远(2006),马宝成(2007),李金荣、王珏(2007)等学者认为,乡村债务影响到农村社会的稳定运行。本文将进一步通过数据分析指出,村庄债务也是引发农村社会不稳定的重要诱因,并对其解决提出建议。

本文的创新之处在于对村庄债务结构的重新认识,以及对村庄债权人结构的现状及动态的再思考。笔者结合数据分析和宏观政策,指出村庄的债权主体主要是银行等金融机构、乡镇等政府机关以及个体农民等3种类型。银行、信用社等金融机构将成为村庄债权的主体,其次是个体农民,乡镇作为村庄的债权主体地位将大为降低。

1 村庄债务现状

1.1 历史性与失衡性——村庄债务结构特点

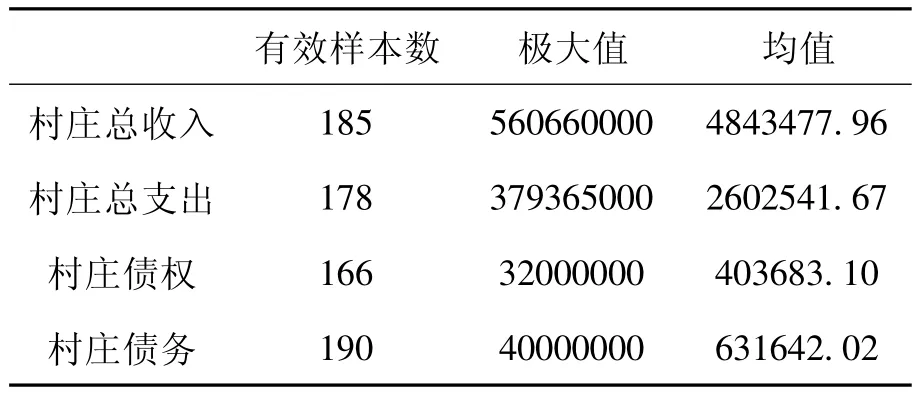

据2010年全国村庄收支统计(见表1)显示,村均总收入(4843477.96元)远高于村均总支出(2602541.67元),即村均收支盈余在220万元左右。但从债务统计来看,村均债务额(631642.02元)却远高于村均债权额(403683.10元),即村均欠债22.8万元。全国246份村庄有效样本中,190个村庄存在债务,占样本总数的77.24%,证实村庄债务范围广,数量大。

表1 村庄收支状况总揽表 单位:元

在村庄收支盈余的状态下,债务沉重,反映出村庄债务特点:其一,债务是历史性欠债。目前的收支盈余并没有解决历史上遗留的债务。其二,债务分布不均衡。一少部分村庄经济高度发达,调查数据显示,村庄的收入最高为560660000元,例如河南的南街村、江苏的华西村,收入远在5亿之上。但大部分村庄处于负收入状态,贫困村落的欠债总额高于富裕村落的盈余总额。

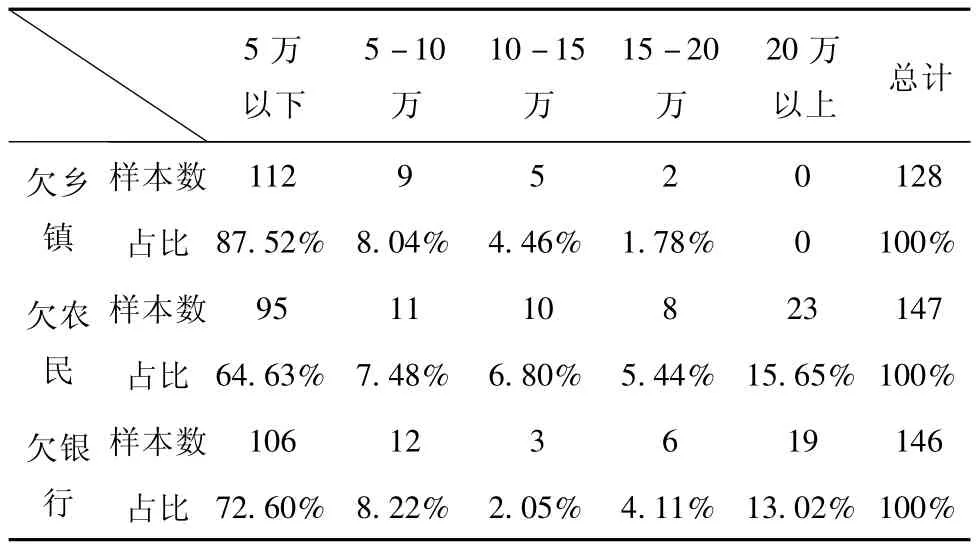

1.2 银行、农民、乡镇——村庄债权人结构

从村庄债权人来看,银行、农民、乡镇的地位依次降低。第一,村庄欠乡镇的债务最少。87.52%的村庄向乡镇借债不超过5万元,借债超过5万元的村庄总计不超过15%,反映出目前乡、村财务关系相对明晰。第二,个体农民是村庄集体的第二大债权人。与欠乡镇债务额相比,低额债务降低,欠农民5万元以下的村庄95个,占比仅为64.63%。但是高额欠债显著增多,欠农民债额超过20万元的村庄数达到15.65%,反映出农民是村庄集体的主要债权人,村庄欠农民的债务多,且数额偏高。第三,银行是村庄的最大债权人。村庄欠银行债务均值最高,达到429514.70元,72.60%的村庄欠银行的债务在5万元以下,13.02%的村庄欠银行的债务在20万元以上,欠银行的高额债务较多。

表2 村庄债权人结构

上述分析证实了学界普遍认可的银行等金融机构、乡镇政府以及农民是村庄的债权人,但同时笔者对学界认为农民将成为村庄最大债权人的观点提出质疑。笔者认为,银行将成为村庄的首要债权人,其次是农民个体,乡镇债权人的地位将下降到最低谷。略述其缘由:其一,城乡一体化的背景之下,国家对三农问题的重视与日俱增,工业反哺农业,国家将进一步加大惠农力度。目前金融下乡正在进行有选择的实践,而随着国家惠农政策的深入,银行、信用社等金融机构作为村庄债权人的主体地位将不断强化;其次,户籍制度解体,农民流动自由之后,农民收入必然大幅上升,基层自治单位在其治理中不可避免地要向农民筹借发展资金,加之返乡创业人员的增多,对村庄发展的支持力度将不断加大,农民作为村庄债权人的地位将得到一定程度的强化。再者,村庄在脱离了对乡镇的行政依附关系之后,其获得金融性支持的力度将大幅下降,乡、村的经济联系纽带将会松动,乡镇债权人的地位将大幅下降。

1.3 村庄债务——村庄不稳定的重要诱因

村庄债务的存在影响到国家惠农政策的进一步推行,是导致村庄不稳定的重要诱因。

表3 村庄债务与农村稳定的关系

表3是基于190份村庄债务有效样本的统计分析,结果显示:其一,村庄债务是农民上访的重要诱因。无债务的村庄,村均上访人次为0.33;有债务的村庄,村均上访人次为1.26。由于村庄债务牵涉的主体极其复杂,村委会作为债务人,无法承担债务矛盾化解的职责,村民便绕过村委会,向上级上访,以求解决矛盾。其二,群体性事件发生率因村庄债务提高了九成。无债务村庄,群体性事件村均发生次数为0.02,而有债务的村庄,群体性事件村均发生次数上升到0.26,即发生率提高了92%。农民作为村庄第二大债权人,在向村庄讨债的过程中集结起来,导致村民与村委会的正面冲突,引发群体性事件。正如学者指出的,在乡村债务中,如果他们(农民)通过长期的辛勤劳动积累起来的这点利益无法通过正常渠道解决,就很可能会通过激烈的方式来表达自己的不满,维护自身的利益。如果不对此采取化解乡村债务的有效政策,很可能会引发乡村社会的不稳定。[2]其三,村均涉案人次发生比因村庄债务提高了八成。无债务的村庄,村均涉案人次为0.20,而有债务的村庄,村均涉案人次急升至1.39,即村庄债务使得村均涉案人次的发生比提高了85.61%。农民由于自己的血汗钱被村庄拖欠,极易通过使用暴力等极端的方式解决问题,不仅导致肢体冲突和流血事件,而且还会频繁发生违法行为。综上所述,村庄债务的存在不同程度地提高了村庄的村民上访、群体性事件、村民涉案以及非正常死亡等威胁村庄稳定的事件发生率,证实了村庄债务是造成村庄不稳定的重要诱因,因此村庄债务的化解迫在眉睫。

2 村庄债务化解路径

解铃还须系铃人,村庄债务的化解要回归历史的源头,肃清其来源,从制度的角度规范村级自治单位的运作,从村庄发展的角度理性控制村庄的支出,创造性地增加村庄的收入,逐步化解村庄债务,理顺村级财政关系,促使乡村和谐发展。

2.1 清查账目,公开债务

村庄债务的存在并不会直接导致村庄不稳定事件的发生,因为农民的理性能够约束其行为导向,但当他们面临自己不知情的情况时,就会导致误会和不理解,行动容易冲破理性的界限。因而,要充分尊重农民的主体地位,尊重其知情权。首先,清查底数,对村级债权进行全面清查,摸清底子,对每笔债权的数额、用途、成因进行认真研究分析,落实责任,为债权清收奠定基础;其次,尊重农民的债权人地位。对于村庄所欠农民的债务,要一一公示,采取“查清底数、区分情况、明确责任、分类解决、逐年偿还”(见《哈密农经》2007年第4期)的办法逐步理顺,使农民安心、放心;再者,发挥农民的监督作用。通过成立由村民代表组成的财务监督小组,及时掌握村庄的经济活动状况,避免不必要的误会和矛盾的产生,修复农民与村委会之间的关系,重建农民对村委会的信任,使村委会或者村庄财务监督小组成为化解矛盾的平台。

2.2 开源增收,偿还债务

羊毛出在羊身上,村集体的欠债得靠集体创收来还。一方面,立足本村资源,盘活创收。上世纪八九十年代的乡镇企业因条件不成熟,成者少,败者多,留下了一些闲置的厂房以及机械设备。目前农村经济条件日渐好转,农民的科技文化素质大幅提高,因而可以鼓励农民盘活集体资产:其一,盘活土地资产,即对村集体的荒地、荒山、湾塘进行公开招标,将机动地、果园、林地以及闲置空地全部承包给村民经营,增加集体收入;其二,对已经停产、倒闭的村办企业,可以通过股份制改造、租赁承包等手段,使其恢复生产,或将其拍卖,最终让集体经济挑起偿还村庄债务、推动村庄经济发展的大梁。[3]另一方面,广揽外援,结对发展。利用村庄的土地、矿产、自然风景等资源优势、人力优势,学习安徽小岗模式,通过村村联谊、村企联谊的方式,利用外援的经济资源、技术支援,共创良好的经济和社会效益,推动村庄经济的发展,缩小区域间村庄的差距,增加集体收入,逐步偿还村庄债务,以发展促稳定。

2.3 节流问责,控制债务

在增收化解历史债务的同时,要规范基层自治单位的行为,防止村庄债务的规模扩大。因此应制定理性的村庄发展战略,立足村庄的实际经济条件,合理规划村庄的公共支出,理性招商引资,引进高素质的人才,推动村庄投资决策的理性化。一是建立健全有效的村干部考核制度。要把村级债务管理作为村级财务管理的一项重要内容,制定相应的配套措施和管理制度,并将村级债务管理纳入村干部任期目标责任制,严格考核,以有效遏制村级债务的不断增加。二是要实行责任追究制度。要加强对村干部的任期和离任经济责任专项审计,对村干部在任期内以个人名义给集体借款所形成的债务,要按照“谁借款,谁偿还”的原则,责令当事人偿还,以免盲目举债形成新的债务。

3 结语

村庄债务不等同于乡村债务。我国目前农村债务具有明显的历史性和债务负担的非均衡性。村庄债务是影响农村稳定的重要因素,要通过公开村庄账目、公开债务的方式,保证农民的知情权,防止干群之间误会的产生。立足村庄的实际情况,创收还债,理性投资,规范基层资质单位的行为,将村庄债务保持在可控范围之内,并逐步消解,为村庄的稳定发展解除后顾之忧。

[1] 王祥军.乡村债务化解过程中的法律问题分析[J].安徽农业科学,2003(4):26.

[2] 马宝成.乡村债务:现状、成因、对策[J].宁波党校学报,2007(4):22.

[3] 林逢春.村级债务问题的调查与思考[J].山东省农业管理干部学院学报,2007(3):38.

Village debt governance under the background of rural stability——An empirical research based on the nationwide samples of 246 villages

LUO Jin-lian,CAI E

(Center for Chinese Rural Studies,Central China Normal University,Wuhan 430079,China)

The concept of village debt is different from that of rural debt.According to the survey,village debt has obvious historical and imbalanced characteristics,for which banks and other financial institutions,rural town and other government agencies and farmer individuals constitute the main creditors.This concept is totally different from the generally accepted one that farmers individuals,instead of financial institutions,are the most important creditors of village debt.The auther believes that banks and other financial institutions will be the most important creditors of village debt,then the farmers,township creditors come last.Based on the above,the negative effects of village debt on social stability are further analyzed and solutions are proposed.

village debt;rural stability;debt governance

F327

A

1009-3907(2011)05-0018-03

2011-03-20

罗金莲(1987-),女,湖北宜昌人,硕士研究生,主要从事城乡统筹与政府规划方面的研究。

责任编辑:沈 玲

猜你喜欢

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

音乐天地(音乐创作版)(2020年9期)2021-01-14

法大研究生(2020年1期)2020-07-22

文苑(2020年12期)2020-04-13

玩具世界(2018年10期)2019-01-19

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

红领巾·萌芽(2016年5期)2016-05-14

中国卫生(2014年4期)2014-12-06