债务融资约束对企业投资行为选择的影响分析

2011-11-08 08:49姜金三

中国乡镇企业会计 2011年4期

姜金三

债务融资约束对企业投资行为选择的影响分析

姜金三

国外的有关融资约束和投资决策的研究已成体系。自从Merton(1974)主张对净资产(所有者权益或股东权益)和负债进行评价以来,已经Kane et al.、Leland、Fries et al、Brennan和Schwartz、Mauer和Triantis等专家通过建立模型,对投资诱因、负债到期期限、最佳投资选择、公司总价值权益价值等进行了充分的研究,得出了很多的企业投资行为选择很有帮助的结论。如Brennan和Schwartz提出了一个有限的范围模型来评估杠杆公司的价值,此时净资产持有者可以在连续的整个时间段内选择最佳的投资和融资策略。破产是由债券契约条款引起的,当债务的最后期限已到,公司的价值往往会小于债务的面值。Mauer和Triantis分析了投资和融资决策的相互影响。该模型考虑了资本结构的动态变化,并认为拖欠是由正净值的债券契约约束引发的等。从国内相关研究看,有关融资约束的研究特别是把融资约束与投资选择结合起来的研究就很少了。我们通过建立Leland/MS拓展模型,研究可能会存在的债务融资约束,并研究债务融资约束对企业投资行为选择的影响,并得出一些有益的结论。

一、债务融资约束存在的客观必然性

在不完善的资本市场中,由于信息不对称,代理问题和交易成本的存在,内部资金与外部融资之间就会存在成本差异,从而也就造成了企业的债务融资约束。

1.由于财务危机成本与代理成本的存在,公司资金成本的杠杆效应,决定了新债务会有一个递增的边际成本。当公司无法偿还本金和债务利息时,公司便要支付财务危机成本,而财务危机的极端情况便是破产。而代理成本是由于债务合同的有限责任而产生的,在某些情况下,这种有限责任会诱使公司管理者做出违背债权人利益的决定。

2.债务融资,尤其是长期债务,会产生代理问题。产权比率越大,管理者违背债权人利益的可能性越大;因为公司管理者可能会放弃那些净现值为正的投资机会,而接受净现值为负的投资项目,而且他们也有可能会发行新债;这样就会提高风险,降低现有债务的价值。

3.市场中债务信息的不对称,会引起失真的问题。信息不对称可能增加新债的成本,或者可能导致信贷配给问题。当贷款人不能对借款人的品质做出判断时,市场的利率将上升,而贷款规模也将受到限制。

二、债务融资约束条件下投资行为影响的模型建立

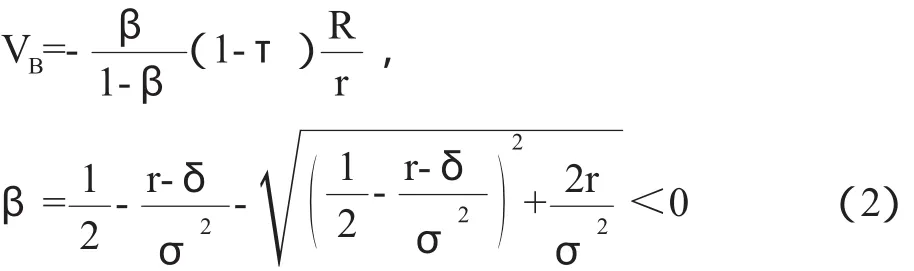

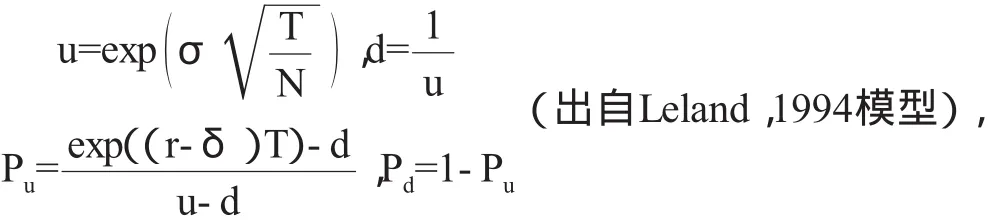

这里,我们使用基于Mauer和Sarka(r2005)模型扩展的Leland/MS模型进行分析。此模型包括投资选择和债务融资决策。类似于Leland(1994)模型,以投资诱因为条件,通过解答下面已粘贴平滑的条件,我们找到了最佳的拖欠时点VB:

这相当于在V=V1时可以使E(V1)价值最大。最佳的破产诱因是:

式(2)与Leland模型相比,包括股息类竞争性侵蚀(包含在β中)。因为β<0,这意味着对于任何正的息票R水平都有VB>0。

对于投资选择的一般解决方法,F(V)都可以写为:

同时,投资选择也满足大家一般都认可的等式(因为投资范围是永久的):

通过把一般方法式(3)应用到微分等式中,我们发现解答参数α的方法:

为了和Mauer和Sarka(r2005)的模型保持一致,我们应用了三个边界条件来获得A1、A2的值以及投资诱因r1。尤其是我们有下面的边界条件:

这里E(.)和D(.)的函数形式

并且在V1时来评估,此时V(LV)I=E(V)I+D(V)I则是在投资诱因下杠杆公司的价值。应用式(6)我们得出在A2=0时(由于β<0),有式(7),我们得出A1=[E(V)I+D(V)I-I]这样我们把它们代入到式(3)中便能得到式(9),以求得公司价值:

最后,我们利用式(8)去求得投资诱因。如果我们采用权益最大化,那么我们将会得出下面的非线性等式,用VI我们能从数学上解答这个非线性式:

两选一,如果我们采用公司价值最大化,那么就有:

对于最佳资本结构,当息票也是一个选择权变量时,对于投资诱因,通过在寻找最佳息票R的同时,我们就解答了第一个命令条件。本文我们采用了公司价值最大化,并执行了式(11)。

三、债务融资约束对投资选择的影响

通过选择2003—2006连续四个会计年度的沪市发行A股制造业(不包括ST和PT的企业)报表数据和相关资料进行实证分析(数据略),我们可以看出:

(一)投资到期和融资约束对公司价值的影响

在投资到期时间非常高时,公司价值相应也比较高,公司价值会随着投资到期时间的延长而逐渐增加。即无论是否存在债务融资约束,减少投资到期时间显然都会减少公司价值。另外,当债务融资约束越来越严格时,公司价值将会逐渐减少,而且,公司价值减少的幅度会随着投资到期时间的延长而增大。对于较严格的融资约束,当选择权到期时间较短时,公司价值的减少将是更加显著的。对于较宽松的融资约束,公司价值的减少对投资选择到期将会是相当敏感的。

(二)投资时点弹性和负债融资收益之间的关系

通过实证分析,我们发现在投资时点弹性和负债融资收益之间存在交替换位。债务的净收益,在投资诱因时将会减少,然而在瞬间运用投资策略使公司价值最大化时将会出现一个最佳息票。同时,非杠杆资产的选择权对息票是不变的,并且使选择权价值最大化的投资诱因会高于非杠杆资产的现值。因而,人们都期望最佳投资诱因和息票决策能在投资选择权收益和债务融资净收益之间存在一个交替换位。

(三)投资诱因和融资约束对公司价值的影响

在最佳的投资诱因上,我们对于权益和负债价值、最佳息票和信用等级提升进行分析。在Ext.-Leland/MS模型里,在无风险利率r上,投资诱因会提高,在机会成本δ的水平上,投资诱因会降低,以及在挥发性水平δ和投资I成本上,投资诱因也会提高。这表明在Ext.-Leland/MS模型里投资时点弹性具有较高的重要性。另外,在破产成本上投资诱因会增加,在税率水平上投资诱因会减少,这是因为公司负债收益和最佳负债能力都较低。在无风险利率r上,破产诱因在增加;在机会成本δ的水平上,破产诱因会减少;在投资成本I和税率τ上,破产诱因会增加,以及在破产成本b上,破产诱因会减少。而且在扩展模型里,我们观察到了一个有趣的现象:利息率(无风险利率)的提高、股息收益(红利)的下降以及挥发性水平的下降将会提高最佳杠杆作用,但却会降低信用等级。最后,税率的下降将会降低最佳杠杆作用和信用等级。与此相反,破产成本的降低反而会提高最佳杠杆作用和信用等级。

四、债务融资约束下企业投资行为的选择

(一)融资约束的强弱并不直接限制企业的投资行为

当公司不受融资约束时,它将是利用最小的负债结构;当融资约束开始变成束缚,公司将会通过减少投资诱因来调整他们的投资策略以便获得负债净收益,因为在投资诱因上负债净收益将会减少。当融资约束带来更大的限制时,负债净收益的影响将会变得不重要,此时公司要优先考虑利用投资时点弹性,增加投资诱因。

(二)债务融资约束条件下企业投资行为选择主要取决于投资时点弹性及负债融资收益的相对重要性,且投资时点弹性具有相对高的重要性

我们期望当债务融资收益相对更加重要时,融资约束的影响也是更加重大的。通过实证研究,我们发现扩展模型里的公司价值将高于其他的两个模型。较高的无风险利率r和较低的机会成本δ,在所有的模型里都会增加公司价值,因为投资时点弹性和负债净收益都受到了积极的影响。税和破产成本影响了扩展模型,仅仅是通过对净收益的影响。在机会成本δ较高、无风险利率r较高、挥发性σ较低、破产成本b较低、税率∂较高的情况下,扩展模型和McD&S模型之间的差异(%)是最大的,而扩展模型和Leland模型之间的差异(%)则是最小的。但从绝对值上看,在无风险利率r上与Leland模型比较,在机会成本δ上与McD&S模型比较时,这种关系恰好相反。

在较高的投资成本I上,所有模型的公司价值都会下降。延迟的投资时点弹性相对来说比负债净收益更加重要。我们的敏感性分析结果说明在扩展模型里,在无风险利率r上,投资诱因会提高,在机会成本δ的水平上,投资诱因会降低,以及在挥发性水平δ和投资成本I上,投资诱因也会提高。McD&S模型也有同样的结果,这表明在Ext.-Leland/MS模型里投资时点弹性具有较高的重要性。

(三)投资时点弹性和负债融资收益之间存在交替换位

研究表明债务的净收益,在存在投资诱因时将会减少,然而在瞬间运用投资策略使公司价值最大化时将会出现一个最佳息票。同时,非杠杆资产的选择权对息票是不变的,并且使选择权价值最大化的投资诱因会高于非杠杆资产的现值。因而,人们都期望最佳投资诱因和息票决策能在投资选择权收益和债务融资净收益之间存在一个交替换位。当我们把Ext.-Leland/MS模型与McD&S模型进行比较时,我们会发现净收益仅仅是由于债务净收益而取得的,在投资时点弹性上是亏损的。当把Ext.-Leland/MS模型与Leland模型进行比较时,我们发现净收益仅仅是由于投资时点弹性而取得的,在债务净收益上是亏损的。挥发性的增长增加了McD&S模型(投资时点弹性的增长)的公司价值,然而减少了Leland模型(负债净收益的增长)的公司价值。在Ext.-Leland/MS模型里,这种相反的作用力对公司价值会产生一个“U”字型。Ext.-Leland/MS模型里的投资诱因,在任何情况下将会小于McD&S模型。Ext.-Leland/MS模型里的破产诱因要高于Leland模型。Ext.-Leland/MS模型里实际上要支付的最佳息票要高于Leland模型。

(作者单位:郑州航空工业管理学院)

猜你喜欢

建材发展导向(2021年6期)2021-06-09

基层中医药(2020年2期)2020-07-27

甘肃教育(2020年21期)2020-04-13

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

小学阅读指南·低年级版(2017年1期)2017-03-13

中国卫生(2016年4期)2016-11-12

中国健康心理学杂志(2015年5期)2015-09-05

人生十六七(2015年6期)2015-02-28

中国卫生(2014年4期)2014-12-06