省内转移支付的财力均等化效应

——基于1999~2004年县级数据的实证研究

2011-11-07 07:00周美多电子科技大学成都610054

电子科技大学学报(社科版) 2011年1期

□周美多 [电子科技大学 成都 610054]

□颜学勇 [五邑大学 江门 529020]

省内转移支付的财力均等化效应

——基于1999~2004年县级数据的实证研究

□周美多 [电子科技大学 成都 610054]

□颜学勇 [五邑大学 江门 529020]

通过1999~2004年的县级数据,测算了历年转移支付在27个省份的均等化效果系数。分析表明东部省份以及一些中西部省份的转移支付在缩小省内县际间财力差异上效果较差。因此,这些省份的中间层级政府应该着力加强转移支付的横向再分配效应。

转移支付;均等化效果;县际间财力差异

引言

自1994年分税制改革以来,中国在向上集中财政收入的同时进一步下放了财政支出责任。于是,下级政府尤其是县级政府的财政资源严重依赖于政府间转移支付。在2002年的所得税收入分享改革后,中国进一步地集中了财政收入。这些财政改革的目的之一就是通过加强更高层级政府的收入集中能力来实现地区间的再分配,从而缩小下级政府间的财力差异。从文献中我们可以发现,现有的研究主要聚焦于中央对省转移支付的均等化效果。然而在中国,县级政府才是提供公共服务的最基本单位,因此我们应该更多地关注转移支付体系在缩小县际间财力差异上是否发挥了积极的作用。更进一步,省以下的转移支付体系在各省不尽相同。中间层级政府尤其是省级政府在中央均等化政策的执行过程中扮演着至关重要的角色。黄佩华等就曾指出,省级以下政府的省内不平衡至少与省级不平衡一样严重[1]。世界经济合作与发展组织的研究也表明,“将衡量人均财政支出不均等性的泰尔系数分解可知,2002年观察到的县级差异有63%来自于省内差异,其余37%来自于省际差异”[2]。但是到目前为止,仅有少量文献研究省内财力差异以及转移支付对这些差异的缩小作用,如余珊、丁忠民对1999~2002年间重庆市内各区县[3];江杰、李志慧对1999~2003年间湖南省内各市[4];中共河北省委党校课题组对河北省各市[5];中共河北省委党校课题组对广东等9个省内各市[6];以及Martinez-Vazquez等对2001~2002年间省内各县的研究①。但是所有这些研究,要么只涉及几个省份,要么只涵盖较短一段时间。究竟中间层级政府是加强还是减弱了转移支付在缩小省内县际间财力差异上的作用,还有待更加深入的研究。因此,本文拟要解决的研究问题如下:在特定省,某年该省县级政府获得的所有转移支付在缩小省内县际间财力差异上是否发挥了均等化效应,效应有多大?为了回答这一问题,介绍转移支付均等化效果系数TE的计算方法;并列出对27个省(自治区)从1999~2004年②省内转移支付均等化效果系数的测量结果,并从横截面和时间序列的角度描述省际间存在的差异;而且揭示TE系数的区域分布特征;最后则对本文的分析进行总结并提出相关的政策建议。

一、省内转移支付均等化效应的计算

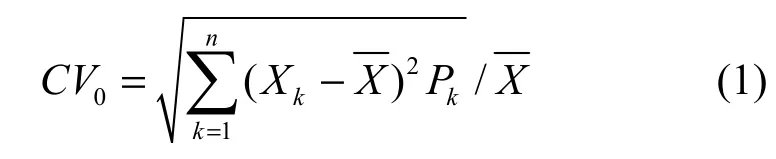

为了对省内转移支付的均等化效应有一个量化的评估,我们使用转移支付前后的省内县际间财力差异的变化率来表示。变化率的测量采用的是省内各县人均财力的加权变异系数指标。我们用“本年支出”这一代表当年支出项目总和的数据项作为转移支付后的可支配财力,并且用Yk表示这一指标的人均形式。K表示该省中的第K个县。而转移支付前的可支配财力就等于“本年支出”减去该县获得的“净转移支付”③,并以Xk作为该指标的人均形式。如果我们使用CV0和CV1来分别表示转移支付前后的省内县际间财力差异,则它们的公式表达依次如下:

以TE作为一省的转移支付均等化效果系数,则它的计算公式如下:

如果转移支付后的财力差异比转移支付前小,说明转移支付在该省起到了均等化县际财力的积极作用。换句话说,如果TE〉0,表示转移支付在该省起到了县际间财力均等化的作用;如果TE=0,表示转移支付无助于该省县际间的财力均等;如果TE〈0,则表示转移支付不仅没能缩小县际间的财力差异,还使得该省县际间的财力差异扩大了,是非均等化取向的。

二、数据和分析

根据公式(3)我们运用1999~2004年27个省(自治区)④的2000多个县的数据⑤进行计算,得到了分年分省的TE系数。具体的结果和分析如下。

(一)1999~2004年27省(自治区)的TE系数

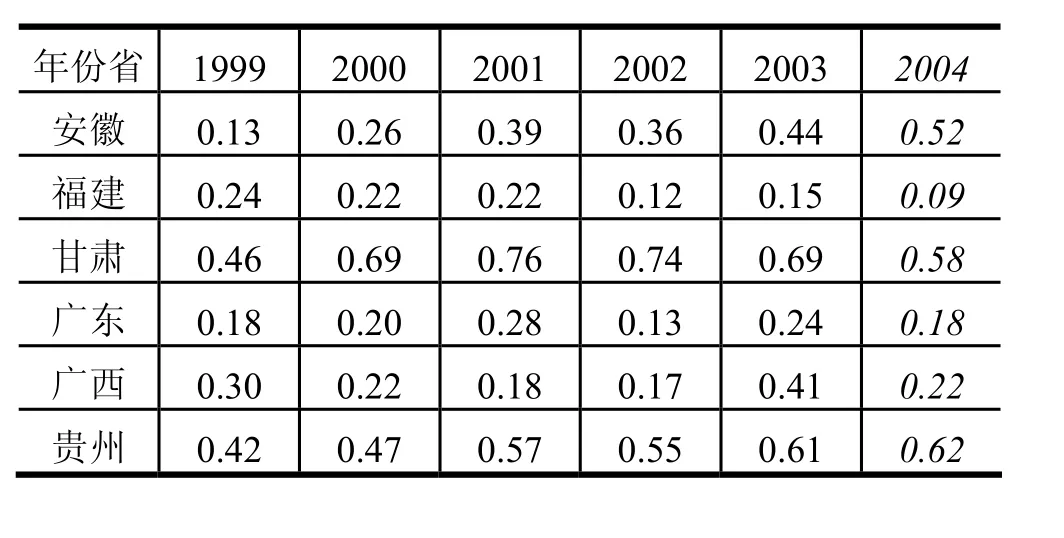

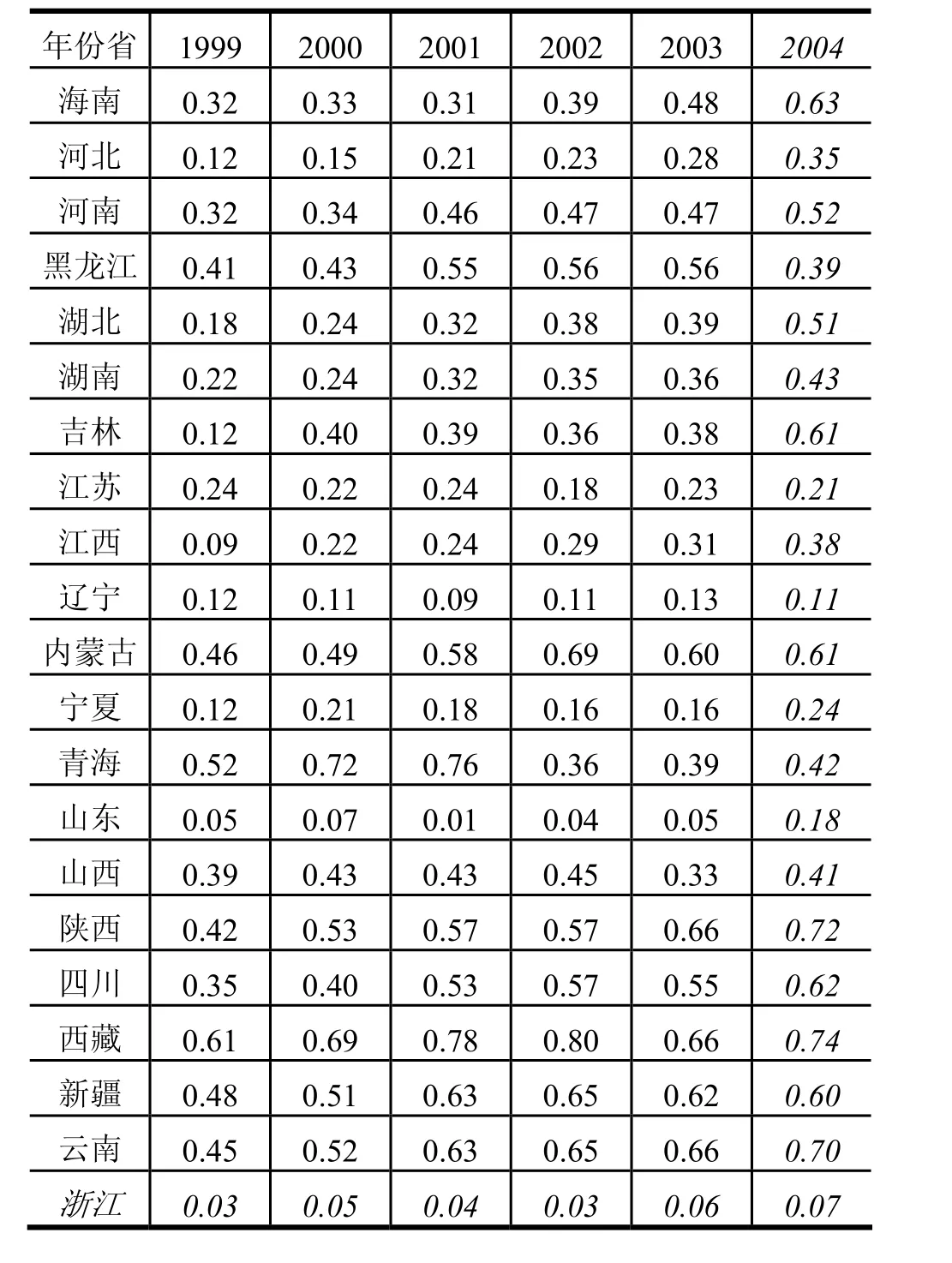

表1给出了1999~2004年被观察省(自治区)的历年转移支付均等化效果系数,即TE的列表。从表中我们可以看到所有的TE系数都为正。这说明在观察期内,转移支付在所有被观察省(自治区)中都起到了促进县际间财力均等化的积极作用。

表1 27省(自治区)的转移支付均等化效果系数(TE)(1999~2004年)

(续表)

表2给出了一些描述统计值。通过这些统计值我们可以发现,TE的全国平均值从1999年的0.29上升到2004年的0.43,以超过8个百分点的年均增长率增长。也就是说,从全国平均水平的角度看,省内转移支付的均等化效应处于一种上升态势。不过,TE均值的增长率在所得税收入分享改革之后反而不如改革之前高。因此,这离政府的理想目标,即通过改革进一步集中的收入来显著缩小地区间财力差异,还有一定的距离。同时,转移支付的财力均等化效应在不同的省与省之间,在不同的年份与年份之间,也不尽相同。TE系数最低的是2001年的山东省,仅为0.01。它当年的转移支付在缩小省内县际间财力差异上几乎没有发挥什么正效用。另一方面,2002年西藏的TE系数又高达0.80。它意味着2002年各级的转移支付使得西藏县级单位间的初始财力差异减少了80%,其转移支付的均等化效果相当显著。极差的取值范围在0.58到0.77之间,也同样表明TE系数在不同的省份之间存在着较大的差异。为了更加清楚地展示TE系数在不同省之间的差异,以及它们在观察期内的变化趋势,我们将在下面给出六个横截面上的省际比较和时间序列上的分类描述。

表2 TE系数的描述统计值

(二)六个横截面上的省际比较

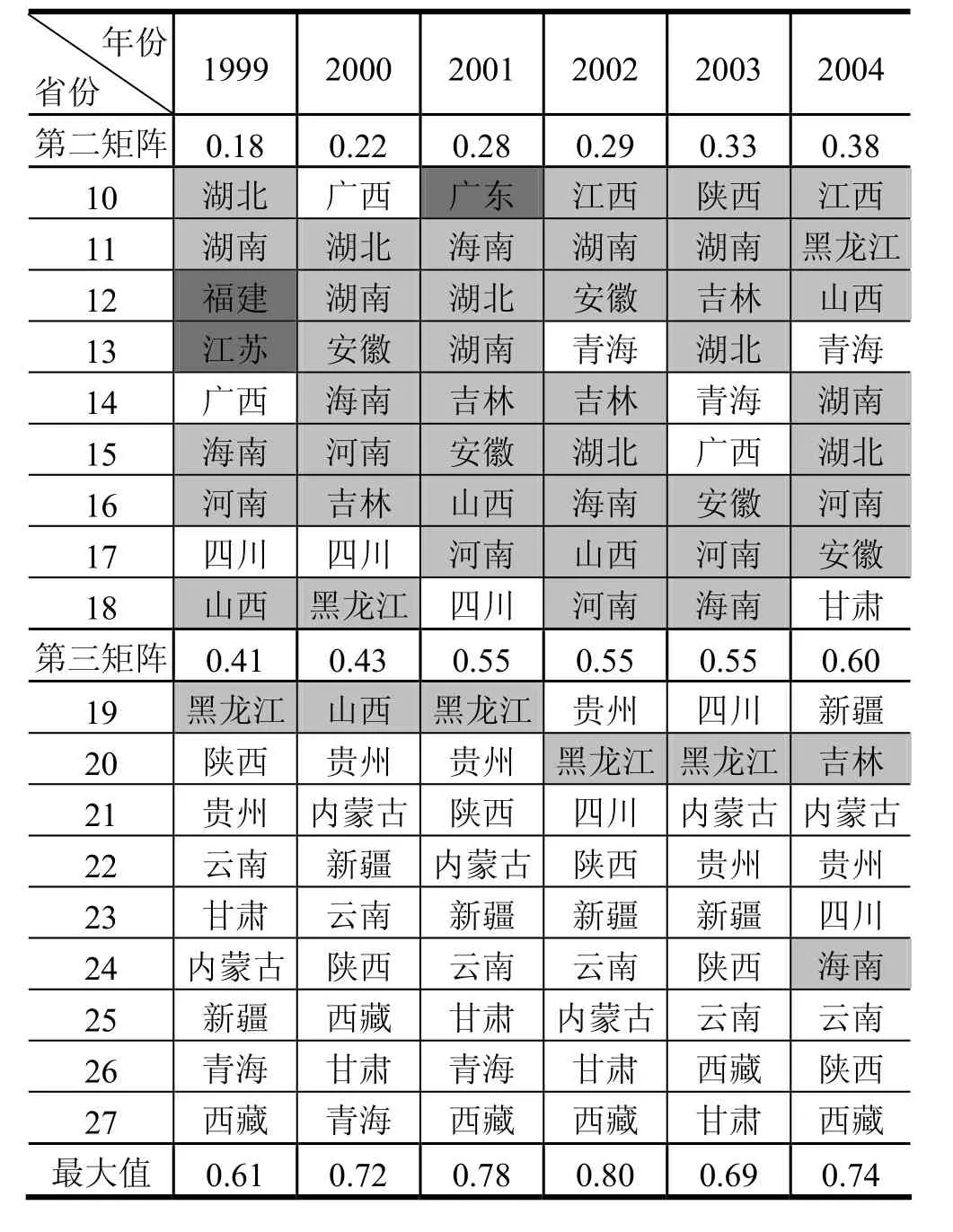

我们将省份按照每年它们的TE系数的取值从低到高进行排序。排序的结果如表3所示。在该表中,27个省份被分成三组:第一矩阵中各省份的TE系数是最低的;第二矩阵中省份的TE系数稍高;第三矩阵中省份的TE系数则是相对最高的。通过排序表,我们可以清楚地了解在同一个年份转移支付在不同省份内缩小县际间财力差异上的相对有效性。总体来看,各省的排位在观察期内相对稳定,大多数省份基本都只从属于一个矩阵。少数一些省份在邻近的两个矩阵之间流动。而只有吉林省在三个矩阵中都流动过。进一步,排序表体现出显著的区域特征:东部地区省份的TE系数最低,中部省份较高,而西部省份则相对最高。然而,也有一些例外。少数民族自治区宁夏地处西部,尽管其县级政府获得的人均转移支付非常高⑦,但是这些转移支付在缩小区内县际间财力差异上作用极其有限。青海同样也位于中国的西部,它的县级政府也获得较高的转移支付,但是其TE系数在观察期的后半段出现了显著下降。最后,广西也是位于西部的少数民族自治区,但是其县级政府获得的转移支付数量非常有限。显然,这至少是导致广西的TE系数和其他西部地区省份相比偏低的主要原因之一。

表3 历年TE系数排序表(1999~2004年)⑥

(续表)

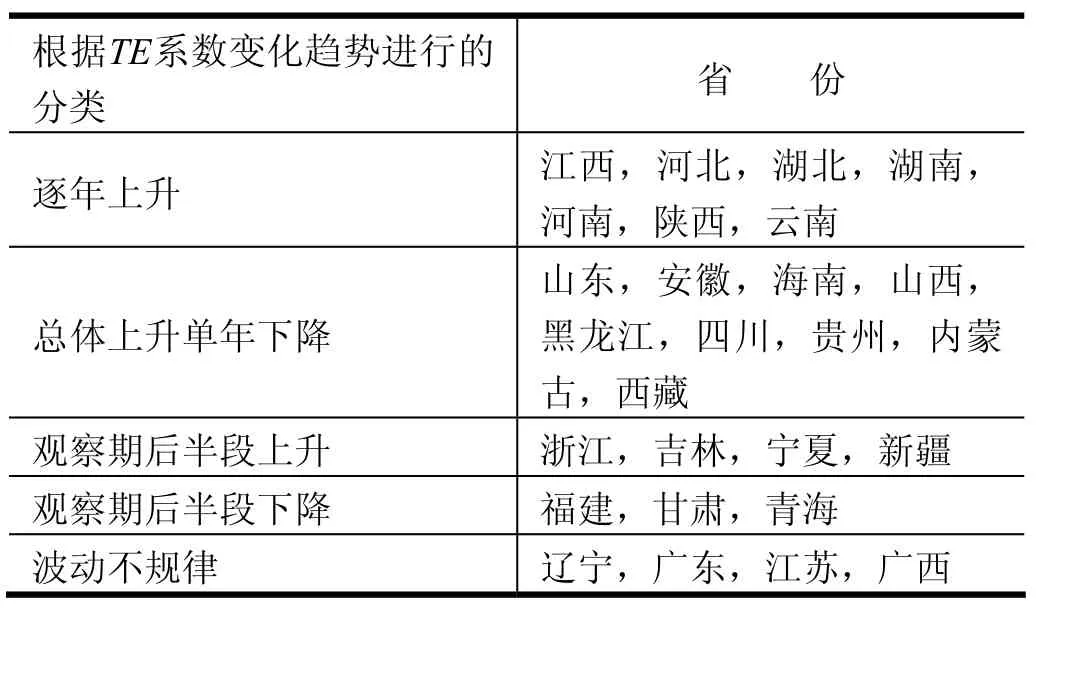

(三)时间序列上TE系数的变化趋势

对于一个特定的省份,其TE系数在不同的年份间也有或高或低的起伏。根据时间序列上TE系数的变化趋势,可以将27个省分成五种类型,见表4所示。从表中我们可以看到,对于大多数省份而言,TE系数在总体上是呈上升态势的,除了福建、甘肃、青海三省在观察期的后半段呈下降趋势,以及辽宁、广东、江苏、广西四省区有不规则的波动。然而,从增长率的角度考察,大多数省份在2002年所得税收入分享改革之后的TE增长率反而低于改革以前。它提醒我们必须对这次改革带来的财政均等化成效持谨慎乐观的态度。

表4 TE系数时间变化趋势的分类表(1999~2004年)

三、TE系数的区域特征

本部分我们对TE系数表现出来的区域特征进行分析。在表5中给出了东中西区域各自的三项描述统计值,包括最小值、最大值和平均值。从最小值和最大值之间的极差我们可以发现,东部地区的极差值是最小的,约为0.2;中部区域稍大,约为0.3;而西部地区则最大,约为0.5。这说明转移支付的省内财力均等化效应,东部地区省份的同质性最强,相反西部地区省份则存在较大的异质性。其次,从TE系数的平均值来看,东部地区省份的均值围绕0.14小幅波动;中部地区则是逐年上升,从1999年的0.23上升到2004年的0.47;而西部地区则保持在0.5左右。

表5 三大地区TE系数的描述统计值

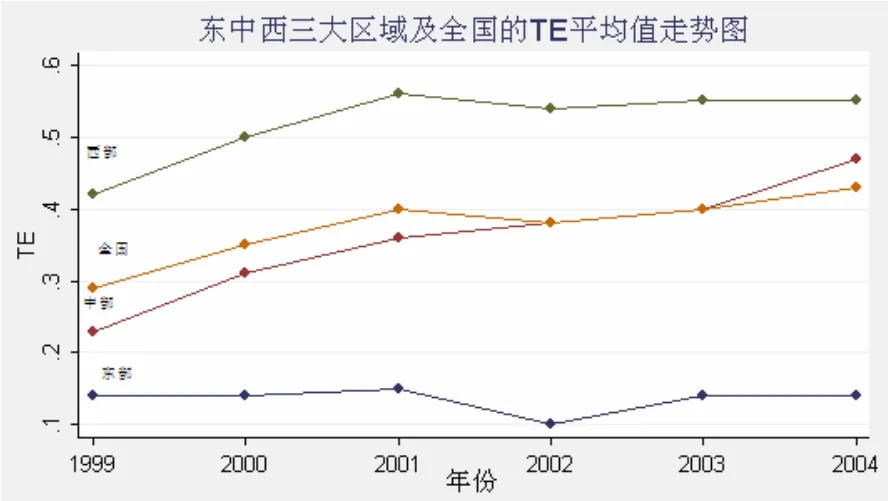

进一步,我们给出了三大区域及全国的TE系数均值走势图,见图1所示。从图中我们可以看到,西部地区省份的TE均值远高于全国平均水平。但是它只是在所得税收入分享改革前有显著的增长,而后期则维持在0.55左右,增幅不显著。中部地区的TE均值则接近全国平均水平,并且一直呈上升趋势。然而东部地区的TE均值却远远低于全国平均水平。

图1 东中西三大区域及全国的TE平均值走势图

四、结论、政策建议和未来的研究方向

从上面的分析我们可以得出以下三个结论。首先,在1999~2004年的观察期中,所有27个被观察的省(自治区)的省内转移支付均等化效果系数TE均为正。这说明在每个省(自治区)内,转移支付都在不同程度上起到了缩小县际间财力差异的作用。其次,TE系数的全国平均水平整体上逐年走高,从1999年的0.29上升到2004年的0.43。然而,在所得税收入分享改革集中了更多财力后,TE系数全国均值的增长率反而比改革前低。这种情况在大多数省份都存在,说明改革进一步集中起来的收入并没有在缩小省内县际间财力差异上实现理想的政策效果。最后,从区域的角度看,西部地区省份的TE系数是最高的,中部其次,东部最低。但是,西部地区内部的异质性也最高。比如,同为西部少数民族自治区的广西和宁夏,它们的TE系数就总是处于较低的水平。

根据这些结论,我们可以自然而然地得出一些政策建议。首先,我们应该更加关注和研究如何对财政收入进行省内二次分配以实现有效的县际间财力横向均等化,而不是仅仅向上集中越来越多的财政收入。其次,东部地区省份大都是我国的经济发达省,但是其辖区内也同时存在着严重的区域发展不平衡。如果这些富裕省份内部的财政不平衡无法得以有效控制,将严重危险当地社会的进一步和谐发展。因此东部省份的中间层级政府,包括省、市两级政府必须加倍努力地支持落后县区的发展,减少县际间的财力差异。最后,由于中央政府对西部地区的支持策略,西部省份的TE均值非常高。但是其中一些省份的状况并不令人满意。这些西部省份尤其应当引起我们的注意。

本文的主要目的在于测量近年来27个省(自治区)内转移支付的均等化效应,揭示哪些省份在缩小省内县际间财力差异上做得好,而哪些省份做得差,从而通过政府间的客观比较来帮助执政者进行政策反省。至于是哪些原因导致了有的省转移支付分配的均等化效果好,而有的省则差,这需要更多学者进一步做解释性的研究。

注释

①MARTINEZ-VAZQUEZ J, QIAO B, ZHANG L. “The Role of Provincial Policies in Fiscal Equalization Outcomes in China”(Working Paper), Georgia State University: International Studies Program, 2007.

②观察期从1999~2004年,包括了所得税收入分享改革前三年和后三年。通过这种对比,我们可以观察所得税收入分享改革是否显著地加强了省内转移支付的均等化效应。

③净转移支付等于一个县获得的补助减去它对上级政府的上解。

④没有包括四个直辖市。因为北京、天津、上海三个直辖市是已经高度都市化了的,且四个直辖市就政府层级上而言都不包括地市级政府,因此会降低和其他27个省、自治区的可比性。此外,重庆市在1999~2004年间县区的行政辖区面积和个数变动都比较频繁。

⑤所有的原始数据都来源于相应年份的《中国地市县财政统计资料》。

⑥注:深灰色格子表示东部省份;浅灰色格子表示中部省份;而白色格子则表示西部省份。

⑦由于篇幅限制,这里没有列出各省县级政府获得转移支付的具体数字。

[1] 黄佩华,迪帕克, 等.中国:国家发展与地方财政[M].北京:中信出版社,2003: 49.

[2] 世界经济合作与发展组织.中国公共支出面临的挑战:通往更有效和公平之路[M].北京:清华大学出版社,2006: 62.

[3] 余珊,丁忠民.政府间转移支付制度公平性效果的实证分析[J].西南农业大学学报,2005, (2):24-27.

[4] 江杰,李志慧.地方财政能力差异与转移支付均等化效应分析—— 基于湖南的实证研究[J].地方财政研究,2006, (3):21-25.

[5] 中共河北省委党校课题组.河北省财政转移支付均等化效应的实证分析[J].经济研究参考,2006, (90):13-30.

[6] 中共河北省委党校课题组.省以下财政转移支付的比较研究[J].经济研究参考,2006, (90):34-50.

编辑 何 婧

Fiscal Equalization Effects of Transfers within Provinces——Based on the County Data in China from 1999 to 2004

ZHOU Mei-duo

(University of Electronic Science and Technology of China Chengdu 610054 China)

YAN Xue-yong

(Wu Yi University Jiangmen 529020 China)

Using the county data from 1999 to 2004, the equalization effects of transfers in 27 provinces are measured. Through a series of analyses, we can conclude that the eastern provinces and some of the middle and western provinces are weak in reducing the inter-county fiscal disparities. So the intermediate-level governments should strengthen the horizontal redistribution of transfers in these provinces.

transfers; equalization effects; inter-county fiscal disparity

F812

A

1008-8105(2011)01-0031-05

2010 - 06 - 22

中央高校基本科研业务费专项资金资助

周美多(1982 -)女,博士,电子科技大学政治与公共管理学院教师;颜学勇(1982 -)男,硕士,五邑大学管理学院教师.

猜你喜欢

宁波经济(财经视点)(2020年8期)2020-03-01

伙伴(2019年7期)2019-08-13

中国铸造装备与技术(2017年3期)2017-06-21

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国司法(2016年1期)2016-08-23

地方财政研究(2016年2期)2016-03-30

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01