政府干预、政治联系与民营上市公司投资

2011-11-07 07:00:53王立清杨宝臣天津大学天津300072

电子科技大学学报(社科版) 2011年1期

□王立清 杨宝臣 刘 静 [天津大学 天津 300072]

政府干预、政治联系与民营上市公司投资

□王立清 杨宝臣 刘 静 [天津大学 天津 300072]

本文以2004~2006年中国沪深两市的民营上市公司为研究对象,实证检验了政府干预、政治联系对民营上市公司的投资活动的影响。研究发现,当地地方政府、中央企业和异地地方政府对民营上市公司的投资过度活动没有显著影响。当地地方政府干预对民营上市公司投资不足没有显著影响,而中央企业和异地地方政府对民营上市公司投资不足有显著影响。这说明,中央企业和异地地方政府可以作为制度的替代机制保护民营上市公司不受当地政府干预的影响。

政府干预; 政治联系; 民营上市公司; 投资过度; 投资不足

引言

投资决策是企业的一项重要战略决策,决定着企业未来的发展,而从宏观经济角度,投资又是拉动经济增长的重要手段。公司最优投资决策的影响机制,早已成为国内外学者研究的重点。一旦偏离了最优投资决策,会产生过度投资或投资不足等问题。当一个企业持有过量现金时,这些现金有可能被投入到净现值为负的项目,损害了企业价值,这时就产生了过度投资问题。另一方面,一个企业如果由于资本结构或者其他原因,拒绝一个净现值为正的项目,损害了企业总体价值,就产生了投资不足的问题。大量研究认为,影响企业投资决策的主要有两个因素:资本市场的信息不对称[1,2]和代理问题[3,4]。这些研究从公司内部角度丰富了投资理论,但忽视了外部环境和制度因素对公司投资决策的影响。

投资不仅是公司发展的重要方式,也是发展经济的重要途径。公司通过投资实现扩大再生产,而政府通过投资发展经济,获得财政收入,解决社会就业等公共问题。投资不仅是公司的内部行为,而且具有外部性,政府也是公司投资的利益相关者。目前以GDP为主的政绩考核和晋升机制,极大赋予了地方政府发展本地经济和维护本地区社会稳定的动力[5]。同时地方政府也承担了诸如促进就业、维护社会稳定等社会责任,由于公司投资具有拉动经济的作用,因此政府具有影响公司投资决策的动机,而股权投资是政府影响民营企业的投资决策的一种有效途径。同时公司投资也依赖于外部环境,政府控制着行政资源,可以为公司提供高效的法律和金融体系,影响公司的投资决策。已有研究表明,廉洁的政府、高效的司法和金融体系对于私有企业扩大投资具有重要作用[6]。

目前,国内外学者已经进行了政府干预、政治联系与公司投资的关系的研究。Faccio, Masulis和McConnel的研究表明具有政治关联的企业更容易得到政府以财政补贴形式的干预,但同时具有更差的业绩表现[7]。陈信元、黄俊检验了政府干预与公司多元化的关系,实证发现,在政府干预经济较严重的地区,上市公司更易实行多元化经营,并且控股越直接,更易实行多元化[8]。程仲鸣、夏新平、余明桂研究了政府干预对地方国有企业投资的影响。实证发现,地方政府干预对企业过度投资行为影响显著,对投资不足影响不明显。地方政府干预对中央政府及非地方政府控制的企业过度投资和投资不足影响均不显著[9]。姜付秀等研究了管理层背景特征对企业过度投资的影响,结果表明,国有控股企业和非国有控股企业中,管理者(管理层和董事长)的背景特征对企业过度投资的影响具有一定的差异性[10]。这些研究丰富了公司投融资方面的研究,但是目前国内综合考虑政府干预、政治联系对民营上市公司投资的影响的研究还没有。

因此本文研究民营上市公司的国有股权作为民营企业与政府建立联系和政府干预民营企业投资决策的渠道,是否可以作为民营企业法律保护的替代机制,抑或成为地方政府干预民营企业投资决策的手段。本文的贡献:一是,从民营企业中的国有股权这一角度来考察政治联系、政府干预对民营企业投资活动的影响,为政府干预和政府“掠夺之手”对民营企业影响提供实证依据;二是,丰富了政府干预和政治联系研究。本文将民营企业中的国有股权作为政府干预和政治联系的双重纽带进行研究,对政府干预和政治联系研究提供了一个新的研究角度。

一、理论分析与研究假设

目前,我国参股民营企业的国有资本依据控制人性质分为三类,即本地国有资本、异地国有资本和中央国有资本(以下简称本地国资,异地国资和中央国资),对应控制人分别为当地政府、异地政府和中央政府。在以GDP为主的政绩考核及晋升机制的激励和解决财政、就业等问题的压力下,当地政府有干预民营企业投资的动机,因此本地国资参股的民营企业的投资决策受当地政府影响较大。中央国资具有中央政府背景所赋予的权威,有助于其不受地方政府的干预,并且对地方政府的政治影响力的提升所具有的潜在作用使得其可能获得地方政府的青睐;而异地国资也有异地政府保护。因此非本地国资参股有助于民营企业保持投资决策独立性,投资决策受当地政府影响较少。

由于我国不同地域的经济发展程度不同,地方政府对当地公司投资决策的干预程度也有差异。在经济发达地区,地方政府财政和就业压力较小,地方政府不需要过多干预当地公司。但在经济落后地区,为了解决财政和就业等问题,地方政府会将公共事业管理目标施加于企业的投资决策中,干预公司投资决策。陈信元和黄俊也认为,在政府干预经济较严重的地区,政府更多地涉及地方经济的建设,因而对企业的干预更为普遍[8]。

尽管政府参股民营上市公司会使其更容易受到政府干预,但民营上市公司在现代企业治理制度下也努力保持自身决策的独立性。同时民营上市公司引入地方政府股份是为了获得地方政府在法律、金融等资源的支持,换言之,地方政府干预民营上市公司的决策需要以信贷、财政补贴、税收、法律等形式支付干预成本。而由于这种干预成本的存在和地方政府资源的有限性,使得本地国资参股对民营上市公司投资决策的影响有限。而中央国资参股和异地国资参股的民营上市公司获得了中央政府背景所赋予的权威性和异地政府的支持,更易于免受当地政府的干预,保持投资决策的独立性。基于以上分析,本文提出假设1:

假设1a:本地国资参股与民营企业过度投资正相关,非本地国资参股与民营企业过度投资不存在正相关性

假设1b:本地国资参股和非本地国资参股与民营企业投资过度投资均不存在正相关性

政府干预对公司经营活动的干预,使公司投资决策承载了过度的社会责任,损害了公司价值,因此民营上市公司的投资意愿可能会降低,导致投资不足。由于本地国资参股民营公司更容易受到当地政府的干预和影响,而当地政府出于经济发展的考量,没有鼓励当地企业不投资的动机。同时由于引入地方投资,民营上市公司也容易得到当地政府的保护和支持,减少了恶劣投资环境对民营企业投资的影响。因此在地方政府的干预下,本地国资参股民营公司投资不足可能性很小,即当地政府干预导致投资不足的可能性较小。而非本地国资参股民营企业受当地政府干预影响较小,更多地从经济角度考虑投资决策。由于当地恶劣的法律、金融等环境会增加企业投资风险。因而非本地国资参股民营企业更容易投资不足。基于以上分析,本文提出假设2:

假设2:本地国资参股对民营企业投资不足影响不显著,非本地国资参股与民营企业投资不足正相关

二、研究设计

本文的研究思路是,首先借鉴Richardson,辛清泉、林斌与王彦超的模型[11,12],估算出企业正常的资本投资水平,然后用企业实际的资本投资水平与估算的资本投资水平之差(即回归残差)代表企业的投资过度程度(残差〉0)和投资不足程度(残差〈0)。然后分别采用估算得到的投资过度和投资不足作为被解释变量,对民营上市公司中不同性质的国有资本变量和制度环境变量及若干控制变量进行回归,以考察民营上市公司中不同性质的国有资本在不同的制度环境下对资本投资的影响。

(一)样本选取及数据来源

我国民营企业在发展过程中受到歧视,在资本市场融资也受到不平等待遇,在2002年以前我国民营上市公司数量很少,民营企业直接IPO或者借壳上市的机会都很少,直到2003年以后才大量出现,考虑到上市公司实际控制人的变化会影响到上市公司的稳定性,因此本文选用2004年以后的上市公司数据,同时由于我国会计准则在2007年进行了改动,根据财务数据的可比性原则,本文选取的研究样本为2004~2006年沪深两市的最终控制人为个人的A股民营企业。在剔除了金融类、数据有缺失和公司实际控制人性质披露不详的公司后,一共得到850个样本。财务和上市公司资料数据来源于CSMAR数据库。其中民营上市公司中国有股权性质数据则是通过手工收集而成,方式主要是查找上市公司年报和招股说明书等资料。

(二)模型设计

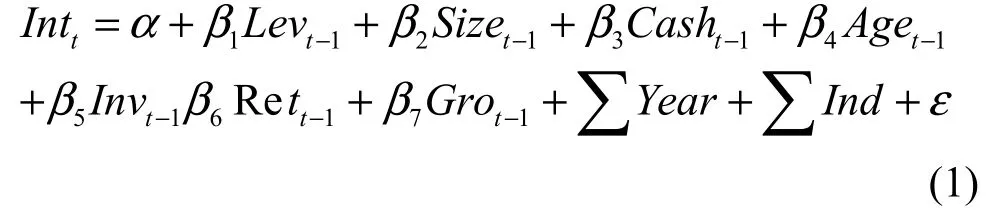

Richardson率先考察了自由现金流量对过度投资的影响,用模型的回归残差作为投资过度和投资不足的代理变量[11]。这一模型在国内辛清泉、林斌与王彦超。程仲鸣、夏新平与余明桂等研究中得到了应用[9,10]。本文亦采用该模型来衡量投资过度和投资不足程度。企业预期投资估计模型如下:

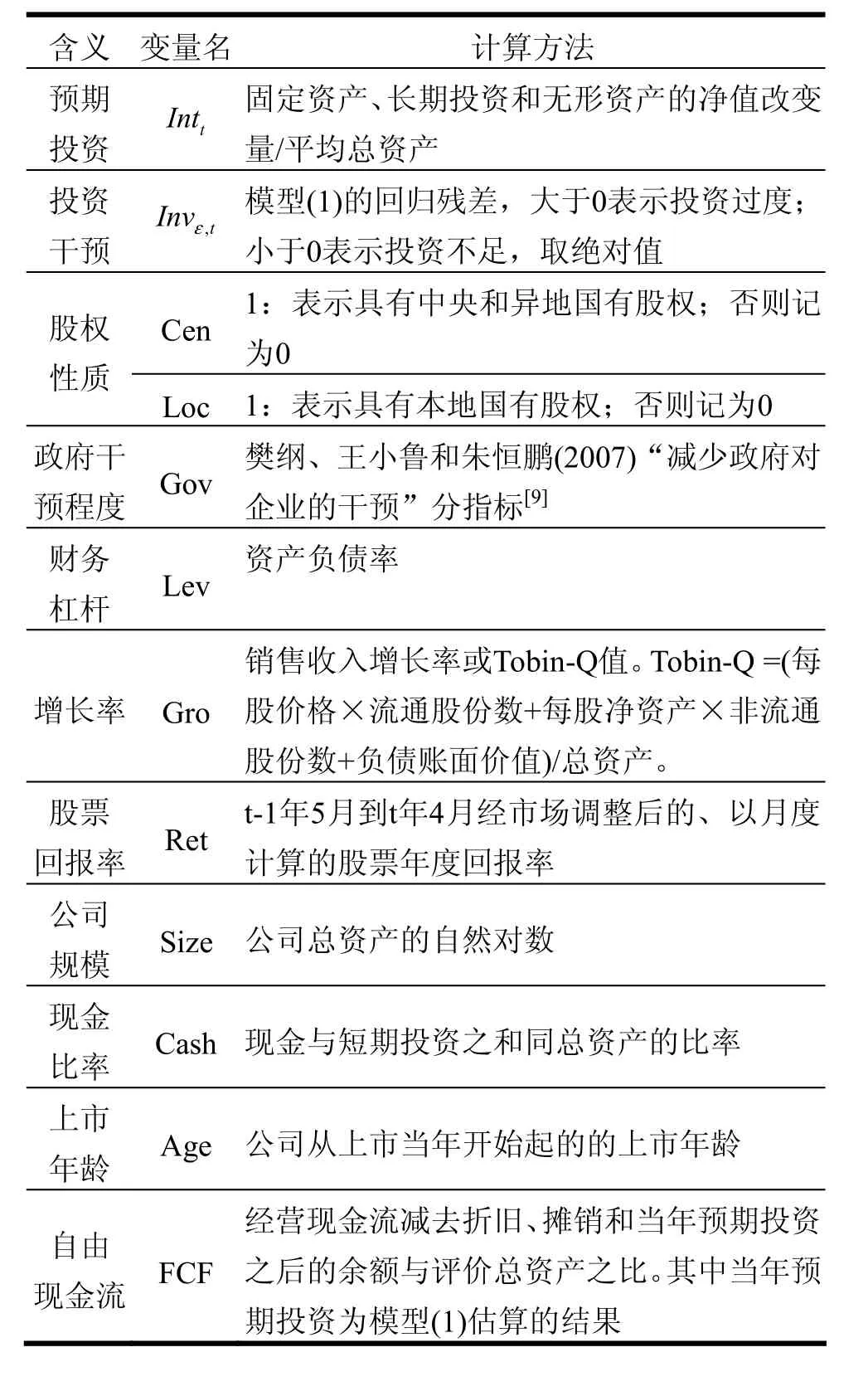

其中,因变量Intt为t年公司投资支出; Levt-1,Sizet-1,Casht-1,Aget-1,Rett-1,Grot-1分别代表公司t-1年末的资产负债率、公司规模、现金持有量、上市年数、股票收益、增长机会。我们分别使用Tobin-Q和销售增长率作为增长机会的代理变量,使用公司总资产的自然对数值作为公司规模的代理变量。Year、Ind为年度和行业哑变量,用于控制年度和行业因素影响。本文涉及4年的上市公司数据,采用3个年度哑变量。行业采用证监会的行业分类标准,共有22个行业,剔除金融业后,采用20个行业哑变量。

采用样本数据对模型(1)进行回归后,我们可以得到各企业t年预期的资本投资量,然后用t年的实际投资量减去预期投资量,便可得到各个企业在t年的剩余投资量。如果该剩余投资量大于0,则其值便为投资过度,我们用符号OverINV表示;如果该剩余投资量小于0,则其值的绝对值便为投资不足程度,用符号UnderINV表示。这里之所以采用绝对值,主要是便于理解。OverINV和UnderINV越大,则意味着投资过度和投资不足程度越严重。

依据本文理论分析,采用以下模型来验证本文提出的假设:

其中,Inv,t为被解释变量,代表投资过度或投资不足,为模型1中的回归残差。Sha代表不同性质的国有股权,采用哑变量。文中采用Local和Central,分别表示民营企业中本地国有股权和和非本地国有股权。由于本文主要考察国有股权对民营上市公司的影响,而股权比例太低,在董事会不能构成重大影响。因此本文认为国有股权占上市公司比例大于5%,而且是上市公司前五大股东,才能对上市公司产生影响,Sha值记为1,否则记为0。

Gov代表制度环境变量。地方政府通过干预企业活动,使企业承担公共责任。地方经济压力越大,失业率越高,政府支配资源比重越高,地方政府干预企业投资的能力和动力就越强。本文采用樊纲、王小鲁和朱恒鹏编制的各地区“减少政府对企业的干预项”分指标数据来度量[13]。由于该指标是反向指标,数值越小,代表企业受到的政府干预程度越大,本文将样本所在的省、自治区或直辖市的干预得分小于中位数的取值为1,否则取值为0。

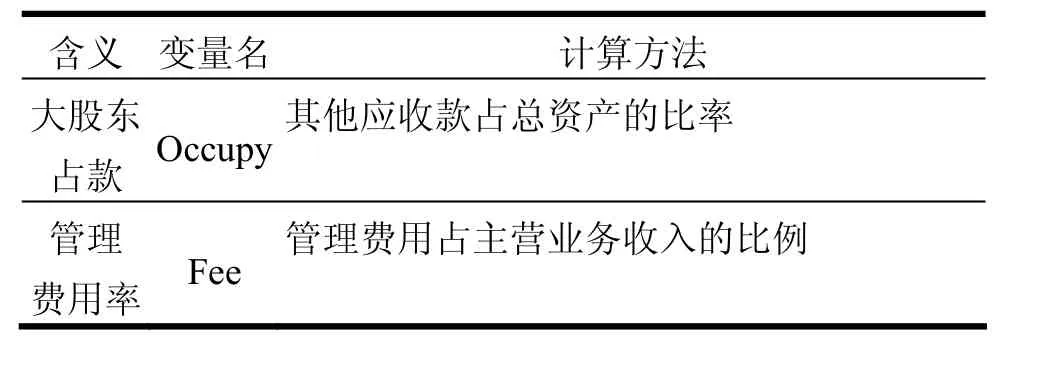

根据已有研究,本文选择自由现金流(FCF)、管理费用率(Fee)、大股东占款(Occupy)等控制变量。文中各变量具体定义和计算,如表1所示。

表1 主要变量定义和计算方法

(续表)

三、实证结果及分析

(一)投资模型估计

表2的回归结果表明,成长性替代变量无论是销售收入增长率还是Tobin-Q值,均能显著地正向影响公司的新增投资。我们以Tobin-Q值模型来计算投资过度和投资不足程度,用销售收入增长率作为替代变量进行稳健性检验。

表2 预期投资模型回归结果

(二)回归结果分析

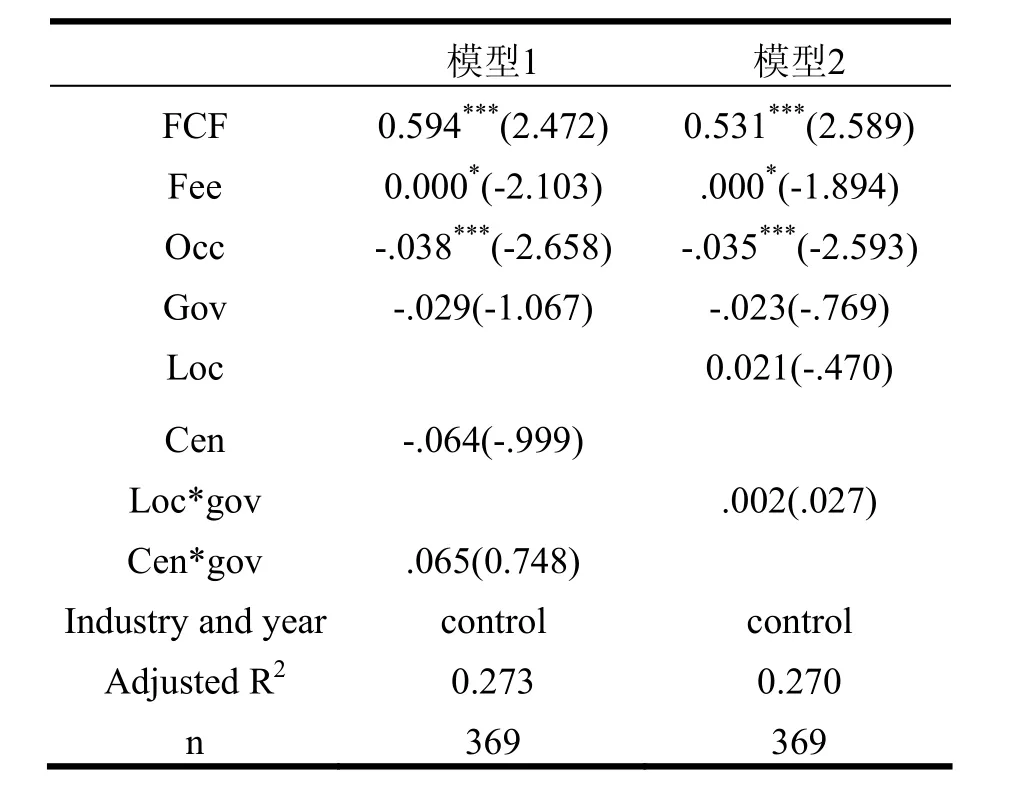

表3 投资过度模型回归结果

表3模型1、2分别考察非本地国资参股和本地国资参股对民营上市公司投资过度的影响。从结果来看,非本地国资参股Cen,gov,Cen*gov和本地国资参股Loc,gov,Loc*gov的回归系数均不显著。这一结果支持假设1a,这说明在投资过度方面,民营上市公司能够保持独立性,不受当地政府干预影响。同时考虑到样本区间为2004年~2006年,这一期间我国的经济保持高速增长,当地政府在财政、就业等方面的压力相对较小,因而干预民营企业的动力也相对较小。同时民营上市公司也有强烈的投资欲望,在投资过度方面并不需要当地政府的“干预激励”。与之相反,在经济高速增长期,国家一般会严格控制信贷投放量。受国家宏观调控的限制,当地政府在银行信贷等资源有限的情况下,更倾向于其直接控制的当地国有企业,而对民营上市公司相对歧视。当地政府对民营上市公司的干预成本的相对不足保证了民营上市公司投资决策的独立性,地方政府对民营上司公司投资没有显著影响。经济的高速增长使得央企和异地地方政府也没有动机去干预民营上市公司在当地进行投资。

在控制变量对投资过度的影响方面,自由现金流(FCF)显著为正,这一结果支持了Richadson、辛清泉、林彬与王彦超的结论,说明公司自由现金流对公司过度投资有促进作用[11,12]。管理费用率(Fee)系数显著为正,说明管理费用率越高,过度投资越严重。大股东占款(Occ)显著为负,说明大股东占用上市公司资金,减少了上市公司进行过度投资。

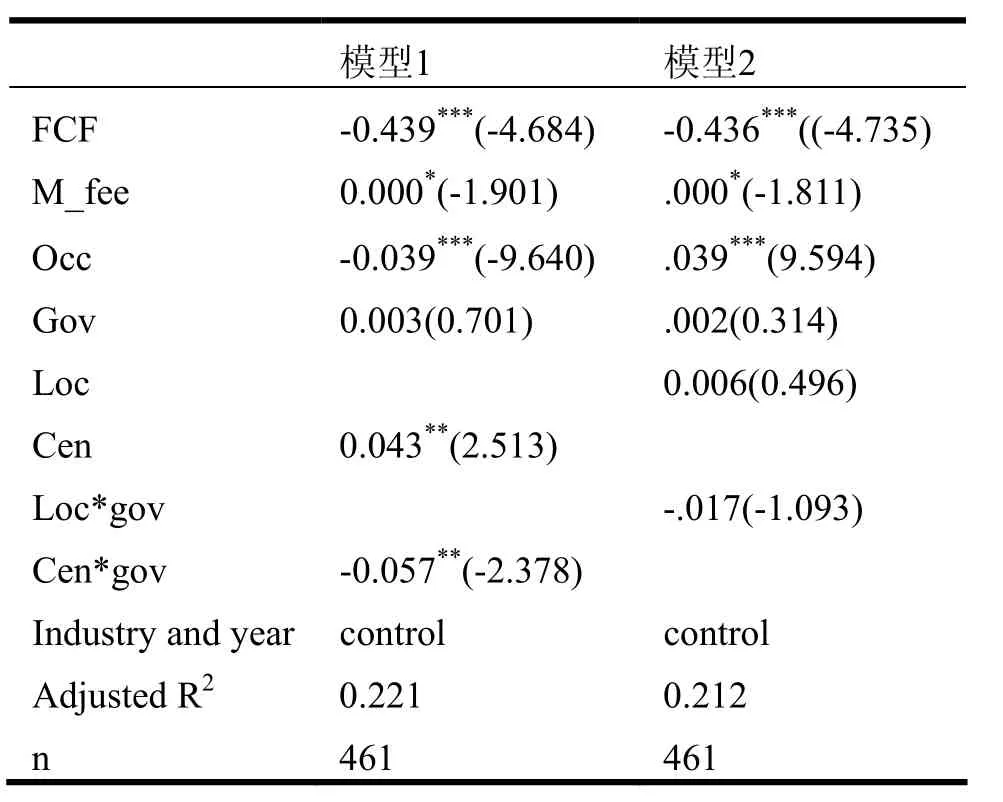

表4 投资不足模型结果

表4模型1、2给出了非本地国资参股和本地国资参股与民营上市公司投资不足之间关系的结果。从模型1、2的结果可以看出,虽然Gov的系数不显著,但Cen*gov,Cen的系数均显著为正,即非本地国资参股对民营上市公司投资不足的影响显著,同时制度环境对投资不足也有显著影响。而Loc*gov,Loc,Gov的系数均不显著,即本地国资参股对民营上市公司投资不足没有显著影响,同时投资不足也不受制度环境的影响。这一结果支持假设2。这一结果说明,在投资不足方面,民营上市公司不受当地政府干预影响,而受非本地国资的影响,即央企和异地国企的影响。同时制度环境对非本地国资参股民营上市公司投资不足有显著影响。由于投资环境较差,在投融资、法律、政府掠夺等方面会面临极大的风险,非本地国资参股民营上市公司出于保护产权的目的,会对减少投资。非本地国资参股这一结果说明非本地国资参股可以为民营上市公司提供信贷资源和中央权威性或异地政府的产权保护,有利于减少当地政府的干预,保持投资决策的独立性,保护自身产权。

(三)稳健性分析

为了检验上述结论的稳健性,本文用销售收入增长率作为成长性的替代变量,重新计算投资扭曲水平,再进行投资过度(不足)回归分析。在使用模型残差计量投资过度和投资不足时,容易产生系统性偏差。为克服这一问题,我们将模型(1)的残差按大小等分成三组,将残差最大的一组和最小的一组分别作为投资过度和投资不足组,再相应地对进行投资过度(不足)回归分析。在重新进行回归后,回归结果与前文研究结论没有实质性差异。基于以上分析,本文认为结论是稳健的。

四、研究结论及其局限性

本文以2004~2006年的民营上市公司为研究样本,研究民营上市公司的国有股权作为民营企业与政府建立联系和政府干预民营企业投资决策的渠道,是否可以作为民营企业法律保护的替代机制,抑或是成为地方政府干预民营企业投资决策的手段。研究发现,地方政府干预、中央企业和异地地方政府对民营上市公司的投资过度活动没有显著影响。地方政府对民营上市公司投资不足没有显著影响,而中央企业和异地地方政府对民营上市公司投资不足有显著影响。这说明民营上市公司在过度投资决策中能够保证投资决策的独立性,而在减少投资决策中,受到中央企业和异地地方政府的产权保护。

本文研究的理论意义在于在制度不完善的环境下,为政府的“掠夺之手”理论提供了实证依据,拓展了政府干预理论研究。而央企和异地政府参股可以作为一种替代机制,保护民营企业投资免受地方政府干预。企业作为投资的主体,应保证投资的独立性,以提高投资效率。地方政府应减少对企业的投资干预和控制,努力塑造一个良好的投资环境,这样才能真正吸引企业投资,进而带动当地经济发展。过多的干预会增加企业投资风险,抑制企业投资。

[1] JESEN M, MECKLING W. Theory of firm: managerial behavior, ageny cost and ownership structure[J]. Journal of Financial Economics, 1976, (3):306~360.

[2] MEYERS S C, The Capital Structure Puzzle[J]. Journal of Finance, 1984, (39): 575-592.

[3] GROSSMAN S J, HART O. Corporate Financial Structure and Managerial Incentives, in J.McCall,ed.: The Economics of Information and Uncertainty[M]. Chicago:University of Chicago Press, 1982: 137-182.

[4] MYERS S, MAJLUF N. Corporate Financing and Investment Decisions when Firms have Information that Investors do not have[J]. Journal of Financial Economics, 1984,(13): 187-221.

[5] 周黎安. 晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J]. 经济研究, 2004, (6):33-40.

[6] DEMIRGUC-KUNT B T A, MAKSIMOVIC V.Financial and Legal Constraints to Firm Growth: Does Size Matter?[J]. Journal of Finance, 2005, (60):137~177.

[7] FACCIO, MASULIS, MCCONNEL. Political connections and corporate bailouts [J]. Journal of Finance, 2006,(6): 2597-2635.

[8] 陈信元, 黄俊. 政府干预、多元化经营与公司业绩[J].管理世界, 2007, (1):92-97.

[9] 程仲鸣, 夏新平, 余明桂. 政府干预、金字塔结构与地方国有上市公司投资[J]. 管理世界, 2008, (9):37-47.

[10] 姜付秀, 伊志宏, 苏飞, 黄磊. 管理者背景特征与企业过度投资行为[J]. 管理世界, 2009, (1): 130-139.

[11] RICHARDSON S. Overinvestment of Free Cash Flow[J]. Review of Accounting Studies, 2006, (11): 159~189.

[12] 辛清泉, 林斌, 王彦超. 政府控制、经理薪酬与资本投资[J]. 经济研究, 2007, (8):110-112.

[13] 樊纲, 王小鲁, 朱恒鹏. 中国市场化之书——各地区市场化相对进程报告2006年报告[M]. 北京: 经济科学出版社, 2007:37-237.

编辑 何 婧

Political Connction, Government Intervention and Investment:Evidence from China Individual-Controlled Listed Firms

WANG Li-qing YANG Bao-chen LIU Jing(Tianjin University Tianjin 300072 China)

This paper examines the link between political connction, government intervention, and China’s individual-controled listed firm's investment. Using the samples of individual-controlled firms during 2004-2006, it finds that the local government, centre enterprises and local government of other district have few effect on individual-controled firm's over-investment. Local government have few effect on under-investment of the individual-controled firms, but centre enterprise and local government of other district have distinct effects. The finding implies that centre enterprise and local government of other district ,as a alternative mechanism,can protect the individual-controled firm from the local government's intervention.

government intervention; political connection; individual-controlled listed firm;over-investment; under-investment

F830.59

A

1008-8105(2011)01-0022-05

2010 - 07 - 01

国家自然科学基金项目(70841020);教育部人文社会科学规划基金项目(05JA790059);教育部新世纪优秀人才支持计划资助项目(NCET-08-0397);天津大学自主创新基金。

王立清(1981- )男,天津大学管理学院博士生;杨宝臣(1966- )男,天津大学管理学院博士生导师.

猜你喜欢

——省委宣讲团走进国资系统

支部建设(2021年35期)2022-01-15 02:07:24

中老年保健(2021年12期)2021-11-30 02:58:01

基层中医药(2020年7期)2020-09-11 06:37:50

人大建设(2019年8期)2019-12-27 09:05:20

英语文摘(2019年2期)2019-03-30 01:48:32

经济技术协作信息(2018年4期)2019-01-23 07:18:44

消费导刊(2018年10期)2018-08-20 02:56:44

辽宁经济(2017年12期)2018-01-19 02:33:56

公民与法治(2016年14期)2016-05-17 04:14:58

上海国资(2015年8期)2015-12-23 01:47:30