浙江省服装产业竞争力分析及对策研究

2011-11-06 06:37陈银林周建迪蒋楠

统计科学与实践 2011年7期

陈银林、周建迪、蒋楠

(1航天通信控股集团股份有限公司、2浙江纺织服装科技有限公司、3浙江省服装行业协会,浙江 杭州 310009)

浙江省服装产业竞争力分析及对策研究

陈银林1、周建迪2、蒋楠3

(1航天通信控股集团股份有限公司、2浙江纺织服装科技有限公司、3浙江省服装行业协会,浙江 杭州 310009)

服装产业是浙江省重要支柱产业之一。近年来,浙江省服装产业呈现转型升级初见成效、产能结构明显优化、特色产业集群进一步巩固等特点。通过对浙江省服装行业与全国排在前十位省市服装行业的情况对比,发现其竞争力水平表现出创利能力较强、产品出口竞争力居前等优势。建议加快自主创新,实现产业有效升级;抓紧实施人才战略,提高行业整体人力资源素质;深化实施品牌战略,提高掌控市场的能力等。

服装产业;竞争力

浙江是服装大省,服装产业是全省重要支柱产业之一。近年来,浙江省服装产业的规模、结构、品牌等稳健发展,进一步优化完善,国内外竞争力显著提升。但金融危机之后,服装行业的技术创新、品牌创新、结构优化、国际分工等发生了深刻变化,全面客观分析浙江省服装产业现状,沉着应对国内外市场对全省服装产业的挑战,实现浙江省服装行业可持续发展成为今后新的课题。

一、浙江省服装产业发展的现状与基本特点

“十一五”期间,浙江服装产业坚持以市场为导向,不断推进产业结构调整和升级,产业规模和质量快速发展。“十一五”期间,规模以上服装企业由2777家增加到3414家,年均增长9.75%;服装产量从32亿件增加到48.8亿件,年均增长8.52%;产品销售收入从1074.3亿元增加到1596.34亿元,年均增长14.57%;新产品产值从70.37亿元增加到210.41亿元,年均增长31.91%;利税总额从89.71亿元增加到155.65亿元,年均增长14.7%;出口金额从159.2亿美元增加到248.98亿美元,年均增长17%;在职职工人数从66.02万人下降到64.88万人。当前,服装产业仍是浙江省重要的支柱产业、民生产业和具有国际竞争优势的产业。

1.转型升级初见成效。“十一五”期间,浙江省服装企业通过技术创新、产品升级、内部挖潜等手段来消化不利因素,由规模扩张向效益扩张转型。固定资产投资增幅由2005年高于全国服装行业平均增速5.46个百分点降至2010年低于全国服装行业平均增速3.55个百分点;产量由高于全国服装行业平均增速2.83个百分点降至低于全国服装行业平均增速5.31个百分点。而销售毛利率、销售利润率和利润的增速分别提高了3.9个、2.97个和4.72个百分点,行业获利能力增强,竞争优势进一步确立。

2.产能结构明显优化。“十一五”期末,浙江服装产业组织规模提升,产业集中度较快提高,规模以上企业比2006年增长22.94%,对外贸易的依存度也从55.38%降至47%,自主品牌走出去战略开始启动,利用国际市场,积极参与国际竞争,创建市场型的国际市场自主品牌已经有了良好开端。规上服装企业开始了供应链构建、多元化拓展、跨地区、跨国界投资和各种形式的资源经营和资本经营,从而使其向战略型的产业集团发展,逐步淘汰落后产能,产能结构趋向优化。

3.科技创新与品牌创新成为企业发展的推动力。“十一五”期末,浙江省规模以上企业产量比2005年增加53%,而科技活动经费支出增加261%,销售收入增加72%,利润增加88.22%,预示着“数量”与“低价”竞争的格局得到根本改变,企业以产品创新和创品牌来提高竞争力的意识增强。不少企业通过自主研发、创意设计、营销渠道和品牌运作等方面的改进,提高了产品的附加值和技术含量,赢得了市场主动权,从而提高了产品出口竞争力,科技与品牌已成为促进企业持续发展的新动力。

4.浙江服装特色产业集群进一步巩固。浙江服装产业主要集中在杭州、宁波、温州、绍兴、湖州、嘉兴和金华等地区,其产业规模占全省服装业的97.5%。遵循市场配置资源的客观要求,以产品为龙头,形成了如宁波、温州、绍兴的男装,杭州女装,湖州童装,平湖出口服装,嵊州领带,桐乡羊毛衫等一批在国内外市场具有较大影响力的产业集群。截至2010年末,浙江已有13个县、市、镇被中国纺织工业协会和中国服装协会命名为全国服装行业名城名镇称号。浙江服装产业集群数量在全国居多,并具有配套成熟、信息畅通、订单响应速度快等显著特点。

5.“浙江精神”在服装业中得到充分体现。浙江服装企业家的积极性和创造性充分发挥,勤俭和谐、开放创新的“浙江精神”,成为推动浙江由服装业大省向强省迈进的精神动力。

二、浙江省服装行业在国内的竞争力水平分析

通过对浙江省服装行业与全国排在前10位省市服装行业的情况对比,发现其竞争力水平表现出以下几个方面的优势。

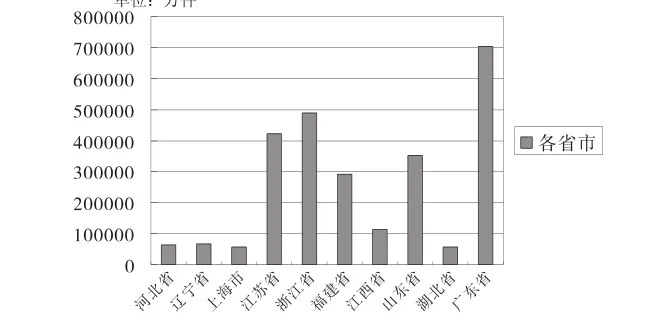

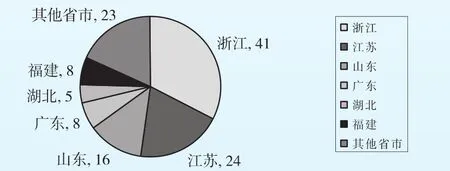

1.产业规模优势明显。浙江省服装产量近年来一直保持平稳增长态势,已连续19年位居全国各省市服装产量第二位。

图1 2010年我国服装产量前10位省市比较

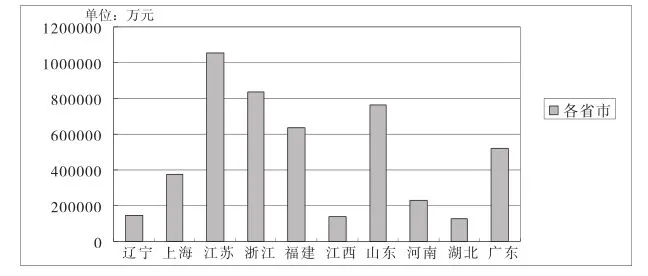

2.创利能力相对较强。浙江省服装行业的经济效益一直处于全国同行业前二位,并且利润总额占全国同行业的比重要高于主营业务收入所占全国同行业的比重。

图2 2010年全国服装行业经济效益前10位地区统计数据比较

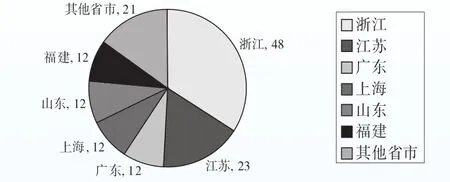

3.品牌服装的数量和质量处在全国前列。浙江省服装类中国名牌产品已占全国同类名牌产品的34.29%,远远领先于全国其他省市,名牌对浙江省服装产业的贡献率日益显现。

图3 服装类中国名牌产品统计数据比较

4.产品出口竞争力居前。浙江是服装出口大省,多年来,服装出口金额一直保持在全国第二位。综观全国服装出口金额在百亿美元以上的4个省市近3年来的出口走势,只有浙江占全国的比重逐年稳步上升,其服装行业的外贸出口竞争力依然比较强劲。

图4 2010年全国服装出口前6位统计数据比较

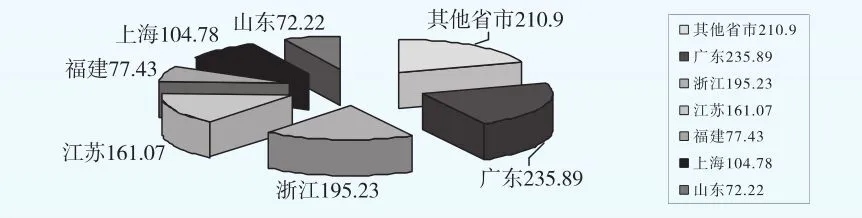

5.百强企业数遥遥领先。多年来,浙江省的全国服装行业“百强企业”排序一直领先于其他省市,这表明浙江服装企业单体规模及获利能力在全国同行业中具有较强优势。

图5 2009年全国服装行业百强企业地区分布一览

三、浙江省服装产业发展对策研究

1.加快自主创新,实现产业有效升级。一是加大科技创新投入力度,建设以企业为主体、市场为导向的产品技术创新和设计创意中心,全面提升企业的自主创新能力。二是通过政府引导,行业协会协调,由骨干企业、产业集群、高校和科研院所联合组成产学研科技创新体系,为产业调整升级提供有力的技术支持,营造全行业的科技创新氛围。

2.抓紧实施人才战略,提高行业整体人力资源素质。树立人才资源是第一资源的意识,拓宽教育培训渠道,充分利用大专院校、职业学校、研发机构、专业协会和企业内部培训等各种教育资源,采用自我培养和吸收引进相结合,培养一支高素质和适用型的工程技术与设计开发人才、管理与营销人才、高级技能型人才队伍,提高服装行业整体人力资源素质。

3.深化实施品牌战略,提高掌控市场的能力。根据“稳定低端市场、开拓中端市场、突破高端市场”的思路,积极鼓励引导服装企业创新品牌,加快自主品牌向科技创新、创意设计为主线的品牌建设转换,促进涌现一批在国内市场有较高知名度和市场占有率的优势品牌,形成在设计研发、品牌管理、营销渠道等环节具有自身特色的商业模式,改变国内中高档市场被国际品牌占据的局面。

4.实施国际化战略,增强产业国际竞争力。一是积极改善国际贸易环境,建立贸易摩擦应对机制,加快完善内外联动、互利共赢、安全高效的对外贸易机制;二是加快结构调整,增强国际竞争能力,创新对外合作方式;三是着力培育和发展大企业大集团,通过调整和优化企业结构,扶持行业龙头企业发展成为大型企业集团和跨国公司;四是支持规模化、品牌化的出口企业,发展国际ODM业务,建设一批上规模、标准化的ODM基地企业;五是加强与国际品牌合作,参与更广泛、更深层次的国际竞争。

5.加快工业化与信息化有机融合,夯实产业竞争基础。一是按照“分步实施、立足长远,突出重点、应用为先”的方针,在服装行业大力推进信息化建设;二是加快推广应用服装企业ERP、MIS信息管理系统,计算机辅助设计系统(CA D),客户关系管理系统(CRM)等,使企业信息化再上一个台阶,逐步建立信息化建设行业规则,推进电子商务在服装行业中的应用水平。

6.实现产业集群升级再造,提升区域产业综合竞争力。以现有服装产业集群为依托,进一步推进产业集群优化发展,提高服装产业集群层次和整合产业集群资源的能力。发挥产业集群效应,建设品牌产业园、时尚产业园、出口品牌基地等园区;积极引导、制订共同规划,促进群内企业合作,形成服装上下游产业的有效衔接,真正实现以服装为龙头,纺织、印染、辅料、服饰配件、服装机械工业相配套的有效联合体;逐步从劳动密集型、出口加工型转向知识经济型、品牌效益型,全面提升浙江省服装业的区域综合竞争力。

7.突破区域格局,创新发展模式。引导浙江省服装行业抓住中西部地区服装产业发展的机遇,与中西部地区进行产业内重组;利用浙江省市场、人才、资金、信息等比较优势,鼓励企业通过兼并、重组、改革、改造内陆企业,利用中西部地区的土地、能源、劳动力等优势资源,把服装生产制造等低端领域有序转移出去;引导省内企业向产业中高端领域转移,重点培育服装研发中心、时尚创意中心、营销中心、品牌中心等机构。

(责任编辑:张巧燕)

10.3969/j.issn.1674-8905.2011.07.011

猜你喜欢

纺织标准与质量(2022年4期)2022-09-05

纺织服装周刊(2022年7期)2022-03-08

纺织服装周刊(2022年7期)2022-03-04

军事运筹与系统工程(2019年4期)2019-09-11

消费导刊(2018年10期)2018-08-20

电子制作(2018年11期)2018-08-04

中国交通信息化(2017年3期)2017-06-08

知识就是力量(2017年2期)2017-01-21

中国科技信息(2016年21期)2016-11-14

纺织检测与标准(2016年3期)2016-08-16