基于博弈角度的税收机关应对纳税人逃税的策略分析

2011-11-06 06:33姚素芬张国英关新国

中共乐山市委党校学报 2011年1期

姚素芬张国英关新国

(1.重庆广播电视大学 重庆 400052;2.安阳县永和一中 河南 安阳 455112;3.中共乐山市委党校 四川 乐山 614000)

基于博弈角度的税收机关应对纳税人逃税的策略分析

姚素芬1张国英2关新国3

(1.重庆广播电视大学 重庆 400052;2.安阳县永和一中 河南 安阳 455112;3.中共乐山市委党校 四川 乐山 614000)

从博弈的角度,采用数学分析的方法,探讨税收机关和纳税人之间的动态均衡。研究发现,在均衡处对逃税的惩罚越重、应纳税款越多,纳税人逃税的概率就越小;检查成本越高、应纳税款越少,纳税人逃税的概率就越大。基于此,税收机关应该加大相关科技研发、推广相关税控设备的应用,降低税收检查成本;同时对逃税违法行为要做出科学合理的惩罚并要重视对纳税小户进行相关教育和监管。

博弈 税收机关 纳税人

引言

财力是发展的坚实保障,税收是财力的重要支撑。税收事业的发展,离不开税务工作人员的努力工作,离不开地方经济的发展,更离不开广大纳税人的辛勤劳动和鼎力支持。税收作为维系国家命运的大血脉,没有纳税人的认同和参与难以畅行。从税收本质看,公民纳税是为了满足自己的“公共欲望”,获得国家提供的“公共产品”。依法诚信纳税,不仅是公民法定义务和道德要求,而且也是满足公民自身生存和发展的需要。但是,在现实经济活动中,有些纳税人想成为“免费搭车者”,只想享受公共物品,而不想履行纳税义务。逃税现象并不少见,税收征收不足和欠税严重是世界性的难题,尤其是地方税收零星分散,征管难度大,逃税现象更为常见。在本文中,我们从博弈的角度,采用数学分析的方法,探讨税收机关和纳税人之间的动态均衡,以期得出有益的结论并指导税收机关进行征税管理。

一、问题描述和条件假设

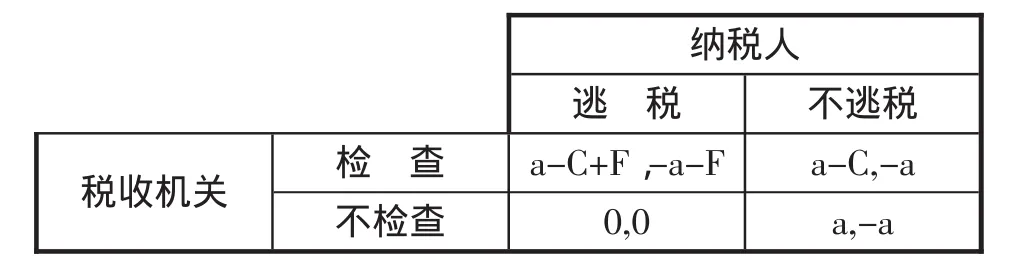

博弈的参与人包括税收机关和纳税人。税收机关的纯战略选择是检查或不检查,纳税人的纯战略选择是逃税或不逃税。下表概括了对应不同纯战略组合的支付矩阵。这里,a是应纳税款,C是检查成本,F是发现逃税行为后实施罚款。税收机关检查且纳税人逃税的情况下,税收机关的税收收入是a单位的税收,F单位的罚款,C单位的检查成本,即税收机关的总收益是(a-C+F),纳税人的支出是a单位的税收和F单位的罚款,即纳税人的收益是(-a-F);税收机关不检查且纳税人逃税的情况下,税收机关的收益和纳税人的支出都是0;税收机关不检查且纳税人不逃税的情况下,税收机关得到的税收收入是a,纳税人的税收支出也是a。在分析过程中,有两个假设:假定若纳税人逃税,一旦税收机关检查,逃税行为就会被发现;假定C<a+F,即检查成本小于税收收入和罚款之和。

二、模型与计算

我们用θ代表税收机关检查的概率,γ代表纳税人逃税的概率。给定γ,税收机关选择检查时θ=1,不检查时θ=0,它们的期望收益分别为:

选择检查时πG,(1,γ)=(a-C+F)γ+(a-c)(1-γ)= γF+a-C

不检查时πG,(0,γ)=0γ+a(1-γ)=(1-γ)

令πG,(1,γ)=πG,(0,γ)并解之得:γ=C/(a+F)

即:如果纳税人逃税的概率等于C/(a+F),税收机关检查纳税人是否逃税的期望税收收入是一样的,税收机关随机地选择检查或不检查;如果纳税人逃税的概率小于C/(a+F),税收机关检查逃税的成本将大于税收收入,得不偿失,税收机关的最优选择是不检查;如果纳税人逃税的概率大于C/(a+F),税收机关检查逃税的税收收入将大于检查成本,税收机关的最优选择是检查。

给定θ,纳税人选择逃税时γ=1,纳税人选择不逃税时γ=0。纳税人选择逃税和不逃税的期望收益分别为:

令πp(θ,1)=πp(θ,0)并解之得:θ=a/(a+F)

即:如果税收机关检查的概率小于a/(a+F),纳税人的最优选择是逃税;如果税收机关检查的概率大于a/(a+F),纳税人的最优选择是不逃税;如果税收机关检查的概率等于a/(a+F),纳税人随机地选择逃税或不逃税。

三、结论与分析

结论一:税收机关和纳税人将在θ*=a/(a+F),γ*= C/(a+F)处达到均衡。即税收机关以a/(a+F)的概率检查,纳税人以C/(a+F)的概率选择逃税。这个均衡的另一个解释是,经济活动中有许多个纳税人,其中有C/(a+F)比例的纳税人选择逃税,有(1-C/(a+F))比例的纳税人选择不逃税,税收机关随机地检查a/(a+F)比例的纳税人纳税情况。

结论二:监督博弈的均衡与应纳税款a、对逃税的惩罚F以及检查成本C有关,对逃税的惩罚越重,应纳税款越多,纳税人逃税的概率就越小;检查成本越高,纳税人逃税的概率就越大。

结论三:应纳税款越多,纳税人逃税的概率越小;应纳税款越少,纳税人逃税的概率越大。这是因为,应纳税款越多,税收机关检查的概率越高,逃税被抓住的可能性越大,因而纳税人反而不敢逃税了。这一点或许可以解释为什么逃税现象在小企业中比在大企业中更为普遍,在低收入阶层比在高收入阶层更普遍。

四、对策与建议

从均衡解γ*=C/(a+F)可以看出:对逃税的惩罚越重,应纳税款越多,纳税人逃税的概率就越小;检查成本越高,纳税人逃税的概率就越大。税收机关应该加大相关科技研发、推广相关税控设备的应用,降低税收检查成本;同时对逃税违法行为要做出科学合理的惩罚。

从γ*=C/(a+F)可以看出,应纳税款越少,纳税人逃税的概率越大。税收机关要重视纳税小户,要注意对他们进行相关教育,提高他们的纳税意识,同时也要增加对他们的监管力度。

[1]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004:65-66.

责任编辑:秦利民

F224

A

10.3969/j.issn.1009-6922.2011.01.11

1009-6922(2011)01-43-02

2011-03-11

姚素芬(1983-),女,重庆广播电视大学数学助教,计算数学硕士,主要研究方向:经济数学;张国英(1978-),河南省安阳县永和一中教师,主要研究方向:文化与经济;关新国(1978-),男,中共乐山市委党校经济学讲师,经济学硕士,主要研究方向:数量经济。

猜你喜欢

销售与市场(营销版)(2022年1期)2022-11-13

湖南税务高等专科学校学报(2021年2期)2021-07-16

小读者(2020年2期)2020-03-12

阅读(快乐英语高年级)(2019年11期)2019-09-10

趣味(语文)(2018年1期)2018-05-25

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

学苑创造·A版(2015年6期)2015-07-01

现代营销·经营版(2006年11期)2006-05-14