我国住宅保有税税收公平效应及改进研究

2011-11-03 02:01:08陈哲

重庆科技学院学报(社会科学版) 2011年8期

陈 哲

我国住宅保有税税收公平效应及改进研究

陈 哲

在关于不动产保有税税收归宿的两大观点“旧论”与“新论”基础上,对不同群体的税负分配情况与公平性效应进行了分析,提出住宅保有税的“U形税率曲线”,并进一步提出改进该税收公平性的“理想公平税率”假设,即对自住者采用累进税率,而对投资者采用低累进税率。

住宅保有税;税收归宿;理想公平税率

在西方发达国家,不动产保有税是政府财政重要的组成部分,但长久以来学术界却为其是否公平争论不休。在中国,最主要的不动产保有税——住宅保有税如何制定才有利公平的问题也引发了社会各界的关注与讨论。而制定公平有效的住宅保有税税收需建立在正确剖析税负分配情况以及客观分析反映在不同人群中的公平性效应的基础上。本文将基于住宅保有税税收归宿理论,对其公平性进行分析,并提出相应改进建议。

一、理论基础:“旧论”与“新论”

长久以来,西方学术界关于不动产保有税税收归宿的研究主要存在两种观点:一种是“旧论”(Traditional View),另一种是“新论”(New View)。

在20世纪70年代之前,“旧论”在理论界中占据着主导地位。该理论将不动产及其提供的服务视为商品,并采用局部均衡分析法研究住宅保有税税收归宿情况。“旧论”将不动产划分为两个要素,其一为土地,其二为土地改良物。由于土地的供给是固定、无弹性的,因此对土地征税,其税负完全由土地所有者承担,土地所有者难以通过改变其供给量将税负转嫁给其他人。地上改良物部分供给具有弹性,因此税负可以转嫁给房屋的消费者,如购房者或房屋的承租者。从长期来看,地上改良物的供给呈现完全弹性,则税负由房屋的消费者完全承担。若将土地与建筑物视为一个整体来看,土地所有者承担不动产中土地部分的税负,而土地改良物部分的税负将转嫁给不动产当前或最终的使用者。“旧论”又假设住宅消费支出在中低收入群体总收入中所占比例要高于其在高收入群体中相应的比例,收入水平越高,该比例越小。基于这一前提,“旧论”认为不动产保有税具有累退性,是不公平的,即不动产保有税是一种累退的商品税。

“新论”则认为不动产保有税是一种累进资产税,它采用一般均衡分析方法,分析了住宅保有税所具有的“利润税”和“消费税”两种效果,以及二者综合作用下所实现的住宅资产税税负分配。作为“新论”的最初提出者,Peter Mieszkowski在哈伯格关于公司所得税税负归宿的研究成果的基础上,基于不同地区征收差异资产税的前提,对其税收归宿作了以下总结:地方政府在征收不动产保有税之后,降低了资本收益率,其下降幅度等于全国平均不动产保有税税率。同时根据不同地区所征收的不动产保有税率的不同,资本的供给价格也随之发生调整。税率较高的地区将支付更多的资本使用税,而税率较低的地区资本的成本较低。资本成本的变化导致了居住与产业活动的重新配置,土地价值与回报率也随之受到影响。在产品市场中,地区工资水平受到的影响不大,而土地价值的变动将较大。但由于土地租金在产品生产成本中的比例较小,其对于税收的抵消左右有限,产品价格将会上涨,部分税负将由商品的消费者承担。

“新论”讨论税负公平性的前提是:收入越高的群体,其资产收益在收入中所占的比例越大。无论在何种情况下,资产所有者都是资产税税负的主要承担者,因此收入越高,其承担的税负比例越大,不动产保有税具有累进性。

以上两种观点的公平性结论是基于不同研究角度、前提假设和分析过程而得出,其适用性也有所差异。“旧论”关注课税物市场本身,其所采用的局部均衡分析能够较为有效地考察住宅保有税对单一市场产生的直接的、最初的影响。如果仅仅要观察征收住宅保有税对当地住宅市场与市场的直接参与者的影响,旧论得出的结论比新论更具有说服力和参考性。但旧论没有考虑住宅保有税对产品市场和其他要素市场产生的影响,尤其是像住宅保有税这种税基较广、占用资本较多且影响部门较为广泛的税收,其结论必然不够深入和全面。而通过一般均衡分析,新论恰恰弥补了旧论在研究税收对经济整体作用中的缺陷,它考察了住宅保有税在不同群体间的税负分配情况,突破了旧论只研究单一市场的局限,从更广的角度来理解税负的分配。

由上可知,“旧论”、“新论”各自适用于不同的场合,而住宅在不同的情况下可以实现商品和资产性质的转换,如用于自住时,住宅就是一种商品,而用于投资时,可以看作是一种资产。

二、住宅保有税公平性分析

(一)前提假设

1.住宅市场情况假设。假设区域内存在均质住宅市场,地价不受区位差异影响。住宅市场中的住宅产品只用于自住和投资。它们是均质的,其单位价值不受区位、房屋新旧程度的影响,住宅的总价完全由面积的大小决定,面积与总价成正比。由此根据面积将其划分为两类,分为不大于120m2和大于120m2两种住宅。“新国八条”中对普通住宅与非普通住宅以120m2为“分水岭”进行划分,为讨论方便,本文将延用这一面积标准。

本文讨论住宅市场长期均衡情况,因此住宅供给具有弹性。假设不同面积、价值的住宅供给弹性基本相同,但不同住宅需求弹性不同。必需品需求弹性小于奢侈品需求弹性。假定购买120m2内的住房为必需品消费,超出这一面积标准的为奢侈品消费。此外又假设消费型需求弹性小于投资型需求。

2.住宅保有税课税对象的界定。根据人群的收入水平、消费动机与购买量等因素,本文将住宅市场的参与者划分为四类:中低收入自住型购房者,高收入自住型购房者,投资型购房者,住宅承租者,分别用符号GLU、GHU、GHI、GR表示。 该 4 个群体分别具有以下特征:

(1)中低收入自住型购房者(GLU)。GLU属于中低收入群体(本文暂不讨论如何选取界定四个群体采用的收入标准),其为了满足基本的居住需求,只购买面积小于120m2的一套住宅用于自住,属于必需品消费的行为。

(2)高收入自住型购房者(GHU)。 GHU的收入水平较高,且高于GLU。其只购买一套住宅以自用,但此套住宅的面积一定超过120m2,超出基本面积标准的部分可认为是奢侈品消费。

(3)投资型购房者(GHI)。 GHI属于高收入群体,其购买两套或两套以上住宅,其中一套住宅用于自住,其他住宅用于投资。假设用于自住的住宅是其拥有的多套住房中面积最大的一套,其消费行为与GHU相同。其他住宅的投资类型均为出租,从中获得租金收益。又假设市场中除了此类投资出租住宅外,没有其他类型的出租房屋供应。

(4)住宅承租者(GR)。GR可视为住宅服务的购买者,其向GHI租赁住宅。设定GR由于没有能力购买住房而选择租房,属于低收入群体,收入水平低于GLU。其对住房服务的消费完全出于居住的必需需求。

需强调的是,本文暂不讨论这四个群体由于消费了非住宅产品而承担间接税负的情况。

3.住宅保有税征收方法界定。本章所讨论的住宅保有税将符合以下几点假设:

(1)税率。住宅保有税以比例税率对住宅产品课税,假设不存在累进税率、累退税率或其他差别税收政策。在住宅市场内实行统一税率,但不同资产(主要指非住宅资产)、不同地区市场间采用差异税率。

(2)计税依据。住宅保有税从价计征,由于住宅单价均一,因此纳税总额与住宅面积也成正比。

(二)基于不同群体的住宅保有税公平性分析

1.自住型购房者。自住型购房者主要包括中低收入自住型购房者(GLU)与高收入自住型购房者(GHU)两个群体。以下将从住宅保有税实际税率与需求弹性两个角度分析两个群体税负分配的情况。

(1)保有税实际税率具有累退性。对向自住购房者征收的住宅保有税进行局部均衡分析,将未来分期缴纳的保有税资本化到交易的时点,视为交易时一次性支付。如图1所示,对购房者征收单位数额为P2P1的保有税,购买成本增加,需求曲线从D移动到D1,供求均衡点也从E0移动到E1。在新的均衡状态下,市场价格从P变为P2,供给者实际获得的价格为P1。换而言之,P2P1的保有税中,购房者承担P2P0,供给者承担P0P1,P2P0与P0P1的分担关系随供需弹性的变化而发生变化,公式分别为其中α为住房保有税从价税率,γ为住宅供给弹性,μ为需求弹性。由公式可得,住宅购买者所承担的税负与住宅供给价格弹性γ正相关,γ越小,购买者承担的税负越少,而住房供应方承担的税负越大;需求价格弹性μ越小,供应方承担的税负越小,大部分的税负由住房购买者承担。

先假设GHU与GLU的需求弹性相同,每一个自住型购买者承担相同比例的税负。根据“旧论”,住宅消费支出占收入的比例随收入的增加而降低。显而易见,若每个自住型购买者以相同比例分担税负,收入较低的群体GLU的住房消费支出占其收入的比例要大于收入较高的群体GHU,这意味着名义上按比例税率征收的住宅保有税实际上具有累退性,税负分配不公平,将恶化低收入群体的福利情况。

现实情况下,GHU与GLU的需求弹性并不相同,具体讨论见情形(2)。

图1 短期住宅保有税税负归宿

(2)从弹性角度看,低收入群体累退性加剧。

图2 GHU群体与GLU群体税负分配图

如图 2 所示,DHU、DHU′为 GHU群体的需求曲线,DLU、DLU′为GLU群体的需求曲线。两组群体支付的单位税额相同,即FHUPHU′=FLUPLU′。由于GLU群体购买住房属于必需品消费行为,而GHU群体购买的超出标准部分属于奢侈品,由于必需品需求弹性小于奢侈品需求弹性,GLU群体的需求弹性小于GHU群体。GHU群体与住宅供给者承担的税收分别是FHUPHU与PHUPHU′;GLU群体与供给者承担的税收分别是FLUPLU与PLUPLU′。由图可得GLU群体与供给者承担的税负之比大于GHU群体,即在单位数量税额相同条件下,中低收入购房者GLU须承担较大份额的保有税。

由上分析可知,GHU与GLU需求弹性相同的情况下住宅保有税原本就具有累退性,当GHU的需求弹性大于GLU时,住宅保有税将导致该群体的福利损失加剧,进一步恶化纵向不公平程度。

2.投资型购房者。投资性购房者(GHI)实际上同时扮演着自住购房者和投资购房者两个角色,作为自住购房者,其情况同GHU相同,在税负分配过程中也处于优势地位。此处将主要讨论其作为住房投资者承担住宅保有税的情况。

暂不考虑住宅保有税对其他要素市场和产品市场的影响,对住宅资产与非住宅资产征收资产差异税,征收住宅保有税初期,尚未发生任何形式的税负转嫁,GHI群体投资于住宅的资本收益率下降,税负由其完全承担。随着时间推移,为了减小投资收益损失,GHI群体会减少住宅的购买量,将资本转向课税较轻的非住宅资产投资。在住宅市场上,由于资本供给减少,资本的边际收益率上升。在非住宅资产市场资本供给增加,其边际收益率降低,非住宅资产价格下降,意味着非住宅资产所有者承担了部分税负。当不同的资产市场再次达到均衡时,住宅保有税税负由社会中所有资产所有者承担。当征收地区差异税时,税负的分担情况与征收资产差异税基本相同,税负由不同地区内所有资产所有者承担。

若考虑对其他要素市场和产品市场的影响,税负会进一步通过产品成本与价格的调整分摊到土地所有者和劳动力、部分产品消费者身上,GHI群体承担的税负得以减轻。

根据“新论”,GHI属于高收入群体,其收入主要来源于住宅资产收益与非住宅资产收益,二者在收入中所占的比例较大。对住宅资产征税,税负分摊到所有的资产所有者身上,无论该群体做出何种投资选择,均会承担部分税负。GHI群体中收入越高,其承担的税负也越多,住宅保有税对此群体的实际税率具有累进性,并且随着收入水平的增加,累进情况加剧。

但应注意的是,一般情况下税负在投资性购房者和住宅承租者间先进行分配后再通过资本的流动,进而将剩余的税负分摊给所有资产拥有者,作用在出租住房的投资者上的税负累进性降低。

3.住宅承租者。住宅承租者(GR)往往由于税负转嫁而成为税负的间接承担者,其分担了原本由投资型购房者承担的部分税负。对其承担税负的公平性进行分析,GR是低收入群体,其消费特征与GLU相同,毋庸置疑,其承担的税负也具有累退性,但累退程度比自住型购房者相对平缓。因为对这一群体来说,其总收入的基数较小,住房支出在其收入中所占比例并不会发生太大变化。

住宅保有税对住宅承租者(GR)表现出的累退性将使住宅承租人处于相当不利的境地。其福利受损状况甚至可能比中低收入自住型购房者GLU更为严重。

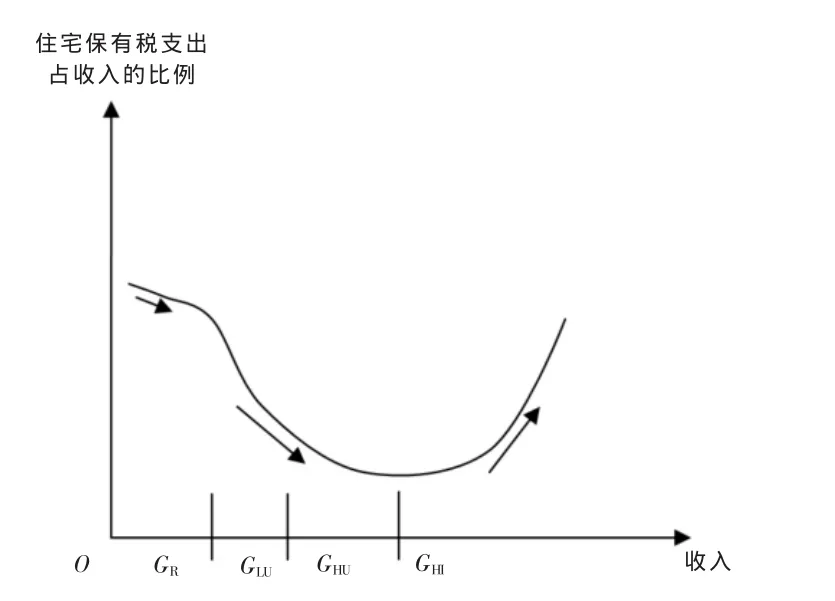

(三)住宅保有税公平性结论:“U形税率曲线”

由上分析可知,征收统一的比例住宅保有税对不同群体作用不同,由此产生的公平性也不同。对自住需求者来说,住宅保有税等同于一种商品税,实际税率呈现累退性,对低收入的自住型购房者不公平。对投资型购房者来说,住宅保有税是一种资产税,税负在所有资产拥有者间分摊,实际税率呈现累进性,具有财富再分配的作用,从这一角度上看是公平的。对住宅承租者来说,该群体是住宅保有税税负的间接承担者,由于其租房具有商品消费行为的特征,税负也呈现弱累退性。鉴于该群体的低收入特征,保有税税负的转嫁使其遭受的不公平程度较为严重。综上所述,住宅保有税实际税率变化随收入呈现“U形”变动趋势。

图3 住宅保有税的“U形税率曲线”

三、住房保有税公平性改进建议——理想公平税率

(一)“理想公平税率”的内容

由上分析可得,住宅保有税自身缺陷决定了它难以实现税负公平。而要真正实现不同群体间的纵向公平,必然应对各个群体特征及税收对其产生的效用具体分析。基于这种考虑设置的税率结构才有助于纠正保有税对不同群体的福利水平造成的扭曲。在此本文将依据住宅保有税的“U形”曲线,提出一种理想公平税率设想,使其在理论层面上达到公平性的最优化。其具体内容为:(1)对自住型购房者,即仅购买一套住房的,按一定累进税率课征保有税;(2)对投资型购房者,除满足自住需求的一套住房外,其他住房在自住型住房最高一级税率的基础上,按比例税率或低累进税率课征保有税;(3)住房承租者不征收住宅保有税。

在这种理想税率下,住宅保有税作用于自住者的累退效应将由于征收了累进税而被削弱,群体间公平性提高;而投资者由于没有被课以过重的税负也保持了纵向的公平。因此以上所描述的理想公平税率将有助于实现住宅保有税税负分配的纵向公平。

(二)设置依据

“理想公平税率”的提出主要有以下依据:第一,对自住型购房者来说,名义比例住宅保有税实际具有累退性,因此对自住房采用累进税率有助于缓解或纠正低收入群体和高收入群体间的纵向不公平。第二,对投资型购房者来说,建议课征比例税或低累进税。原因如下:

(1)是实现投资者自身的纵向公平的要求。所谓公平并非意味着“劫富济贫”,从客观的角度上看,对高收入投资者课以重税实际上违背了纵向公平。比例住宅保有税对投资者原本就具有累进性,若再采取高累进税率,可能将矫枉过正,原本有利公平的资产税反而扭曲了纵向公平。因此并不建议对投资型房产征收高累进税。(2)符合“最适课税”的要求。“拉弗曲线”指出课税存在一个最佳税率,在这一税率水平上,能够实现经济增长和税收收入的共赢。如超过了该税率水平,将打击投资者的积极性,影响各种资本的积累,对社会、经济造成负面影响。对投资者不适于课征高累进税也是遵循了同样的道理。住宅保有税并非仅由住宅投资者承担,而是由所有的资产持有者承担,因此,高累进税实际上也是提高了所有领域投资者的税负,可能会打击他们投资的积极性,造成负面效应。(3)是保护承租者的权益的需要。从承租者角度看,本文已分析了该群体由于间接承担了部分税负而导致福利受损。其承担的税负正是由投资者转嫁而来的,因而,若对投资者课征高累进税,将进一步恶化承租者的福利状况。(4)课征高累进税可能引起逃税、漏税等现象的出现,提高课税成本,得不偿失。

四、结语

理想公平税率理论上能够弥补住宅保有税的公平性缺陷,但其完全基于理论分析提出。在实际应用过程中,应该结合现实情况做出相应调整。另外,理想公平税率是针对住宅保有税自身存在的缺陷提出,有助于改进其纵向公平度。但税收征管中存在的各种问题,如对应税价值的不公正评估、税收减免对象选取不当等,往往会引发税收的横向不公平。而这些实践操作中的不公平缺陷,难以依靠“理想公平税率”进行弥补,这在实践过程中尤为值得关注。

[1]Richard M.Bird,The Incidence of the Property Tax:Old Wine inNewBottles?CanadianPublicPolicy,1976,2(s1):323-334.

[2]Daniel R.Blake,Property Tax Incidence:An Alternative View,Land Economics,1979(4):21-531.

[3]Richard A.Musgrave,Is a Property Tax on Housing Regressive?The American Economic Review,1974(2):222-229.

[4]Peter Mieszkowski,The Property Tax:An Excise or a Profits Tax?Journal of Public Economics,1972(1):73-96.

[5]Arnold C.Harberger,The Incidence of the Corporation Income Tax.Journal of Political Economy,1962.70(3):215-240.

[7]Daniel R.Blake,Property Tax Incidence:An Alternative View,Land Economics,1979.55(4).:524.

[8]陈多长.房地产税收论[M].北京:中国市场出版社,2005:152.

F810.4

A

1673-1999(2011)08-0063-04

陈哲(1983-),女,福建福州人,硕士,福建工程学院(福建福州350108)工程管理系助教,研究方向为房地产经营管理、工程管理。

2011-02-28

猜你喜欢

法制博览(2021年23期)2021-11-24 22:00:03

投资与理财(2021年8期)2021-09-03 13:47:21

建材发展导向(2019年5期)2019-09-09 09:21:58

家庭百事通(2019年7期)2019-08-06 02:45:12

电脑与电信(2018年12期)2018-03-23 02:37:36

中华建设(2017年1期)2017-06-07 02:56:13

高中生学习·高二版(2016年11期)2016-12-01 20:00:48

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国卫生(2015年3期)2015-11-19 02:53:16