石家庄市居民理财意识调查报告

2011-10-21 09:49:12石家庄邮电职业技术学院钱勤华

财经界(学术版) 2011年2期

石家庄邮电职业技术学院 钱勤华

石家庄市居民理财意识调查报告

石家庄邮电职业技术学院 钱勤华

本文利用问卷调查方式,从理财习惯、理财投入、收益与风险的评估等方面对石家庄市区居民的理财意识进行了细致的调查,在此基础上分析了影响居民理财意识的诸因素。

理财意识 问卷调查 理财习惯 风险与收益 影响因素

“理财”不仅是使资产保值的有效手段,更是财富积累的有效途径。随着个人财富的不断增加和金融产品的日益丰富,“理财”渐渐引起了普通百姓的关注。而投资者的理财意识不同,必然导致不同的理财行为。理财意识是指一个人对经济状况的全面认识、评估、把握的能力,理财意识受到年龄、性别、习惯、职业等诸多因素的影响,同时,居民的理财意识又影响着当地理财产品市场的发展。

一、石家庄居民理财意识调查概述

1、调查方法

课题组采用问卷调查的方法,共设计15个问题,在金融机构、公园、商场、批发市场、公交车站等公共场所派发问卷100份,收回的有效问卷共89份,有效问卷的比重为89%,能够比较真实的反映石家庄居民的理财意识。

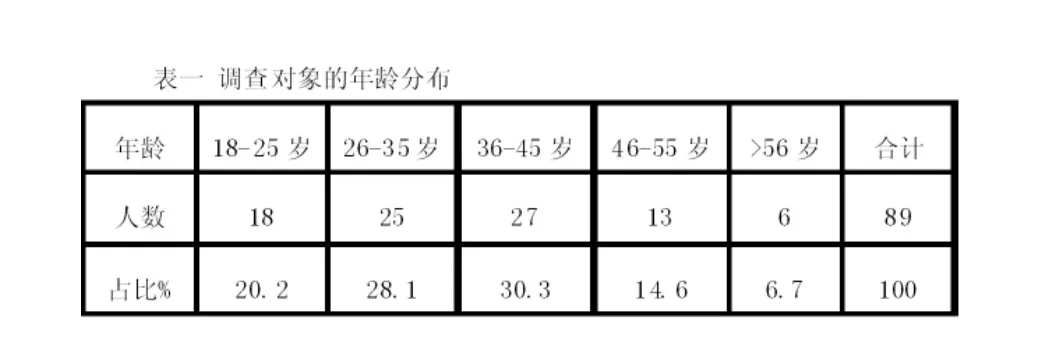

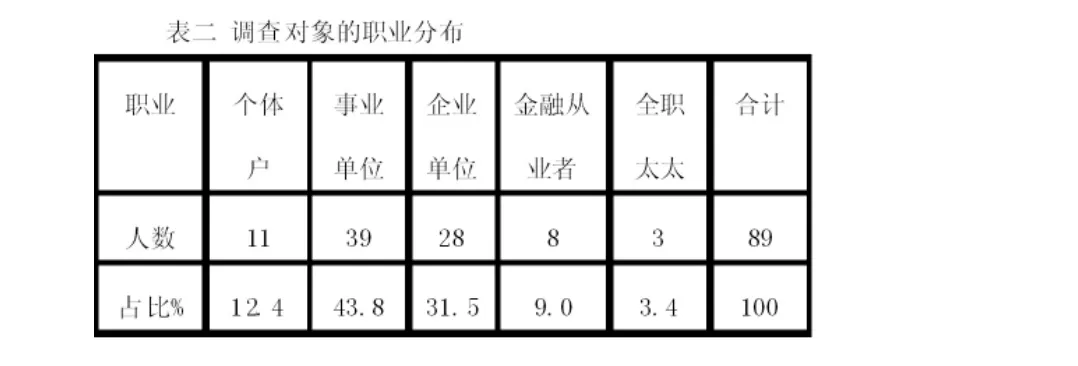

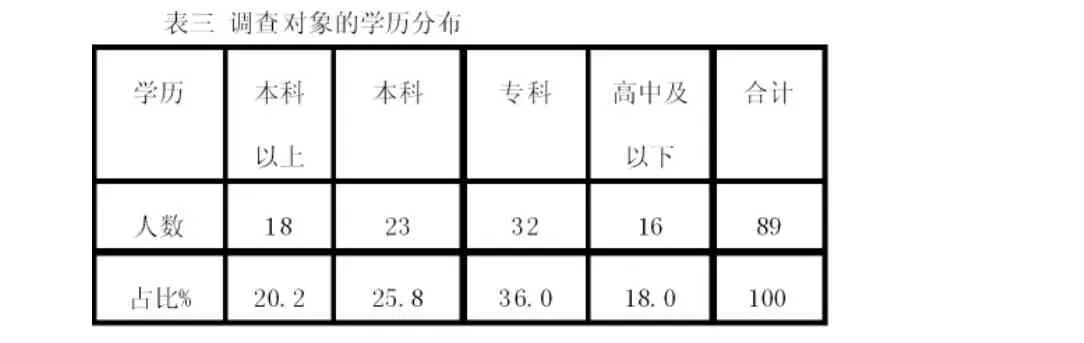

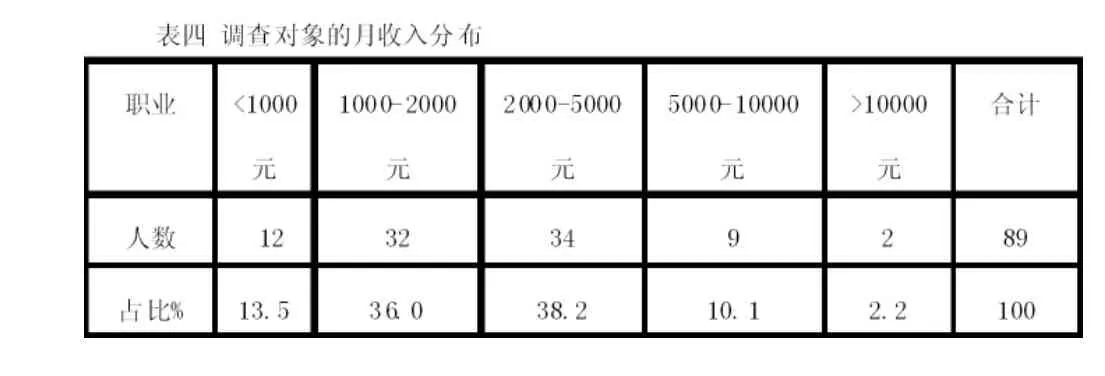

2、调查对象

?

?

?

?

鉴于老年人的理财意识较弱,而儿童的理财意识正在形成过程中,尚不稳定,本次调查主要以中青年为主,为了使调查结果更能真实反映石家庄居民的理财意识水平,课题组针对各行各业、各个学历层次的居民进行了规范而深入的调查。

调查对象的详细情况见表一、表二、表三、表四。

3、调查内容

本次调查共涉及4个方面,15个问题,包括:

(1)理财习惯:包括记账的习惯,工资或收入进行计划消费的习惯,准备应急资金的习惯,制定理财目标的经历等。

(2)家庭的关注和投入:包括为子女教育准备的攒钱计划,为自己或家人购买的人寿保险,为退休做的准备等事项。

(3)消费和投资意识:买房时会如何筹钱,是否使用信用卡,每个月有闲钱是否购买理财产品,曾经或现阶段持有过哪些金融产品等。

(4)风险和收益的权衡:哪项投资理念的描述比较符合居民,如何看待收益与风险关系等。

二、石家庄居民理财意识调查结果分析

1、不同年龄及学历,收入的居民理财意识存在较大差别

调查中18-25岁阶段的居民,学历大部分为专科及以上,平均月收入在1200元左右 。这部分投资群体理财的主要目标是合理安排资金,很少是为了资产增值。由于年轻,他们希望对基金,股票,房地产,信托等比较热门的投资工具有所了解。

26-35岁阶段,学历也以本、专科为主,但平均月收入在2300元左右。他们在投资过程中承担风险的能力有所上升,选择的投资工具也各式各样,其理财的主要目标是资产增值。

36-45岁阶段,学历不等,平均月收入在1400-4800之间,相差很大,各类投资工具都有涉猎。这部分投资群体中,较高收入者更愿意选择专业机构进行理财,他们很看重金融机构的品牌和理财师本身的资质。 其理财目标相对明确,理财行为表现的比较稳定和理智。

46-55岁阶段,学历以专科和高中为主,平均月收入也有很大差距,其投资目标以子女教育、安度晚年为主。相对于股票等高风险资产,他们更希望了解保险以及房地产的信息。

55岁以上,学历偏低,月收入多在2000元左右,理财的主要目标以医疗及养老为主,对新兴的理财产品持谨慎态度,更多关注储蓄,国债等传统理财产品。

2、石家庄居民在理财习惯方面的区别

调查显示,石家庄居民中接近半数的人(46%)不会记账,半数稍多的人有记账的习惯;

51%的居民不会对收入进行计划消费。69%的居民有准备应急资金的习惯;78%的居民有过制定理财目标的经历。

3、石家庄居民消费和投资意识方面的区别

在收回的89份问卷中,有72人选择按揭买房,说明传统的攒够钱再买房的观念正在转变。

石家庄居民中超过一半的人(52%)不使用信用卡,说明居民的超前消费意识不是很强,保持一种量入为出的消费模式,。

在调查的对象中,有一半的人未买过理财产品,总体上说明人们的理财意识比较薄弱。在购买理财产品的少数人群中,大部分人还是会用来储蓄,说明人们投资的意识薄弱,观念没有很大的转变。

4、风险和收益的权衡

风险与收益一直人们投资时重点关注的因素,投资什么,如何配置实际都是人们对收益与风险进行权衡的结果。本课题组就该方面设计了三个问题,问题内容和调查结果如下:

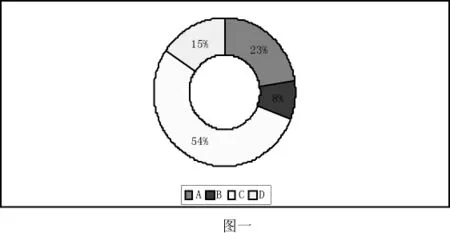

(1)下列哪项投资理念的描述比较符合您:

A我的主要目标是得到最高的长期回报,即使我不得不忍受一些非常巨大的短期损失。

B我希望得到一个很稳定的资产增值,即使这意味着比较低的总回报。

C我希望在长期回报最大化和波动最小化之间进行平衡。

D其他

由图一可知:一半以上的居民属于理想投资的客户,希望长期内以最小的风险换取最大回报。

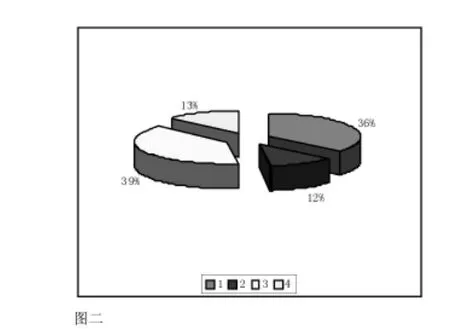

(2)如果您给自己设定的年投资回报是20%,而现在已经达到15%,您会:

A马上卖出(赎回),保证胜利果实

B涨势喜人,调高目标

C卖出一半,确保部分受益,另一半留着继续持有

D既然设定目标,就坚决等到到达目标价再卖出

由图二可知:超过一半的人希望确保部分收益,在锁定收益的前提下,争取获得更多的回报。

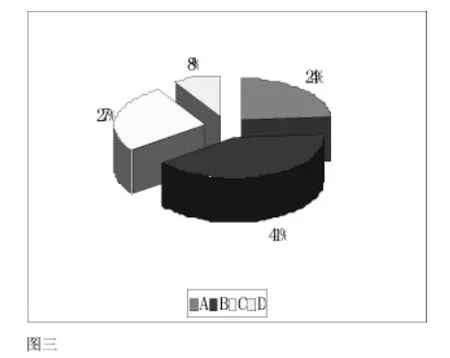

(3)如何看待收益与风险关系?

A不愿承担任何风险,本金安全即可

B愿意承担少量风险,本金基本安全,收益高于储蓄即可

C为了获取一定的收益,可承担一定的风险

D如果能取得很高收益,再大风险也愿意承担

由图三可知:由40%的居民是比较保守的投资者,希望保证本金安全,收益只要比储蓄高即可。

综合上面3个问题分析:大多数的居民是不愿承担较大风险的保守型投资者,他们的理财意识是希望保证在本金安全的前提下,获得更多的收益。

三、石家庄居民理财意识调查的整体结论

1、根据以上数据,居民投资开始选择更为灵活的市场配置,消费和投资的意识也在开始转变,但是整体仍以储蓄为主,保险、基金为辅,股票、国债等比重比较小。由此可见,居民投资方式仍然较单一,理财意识较弱。

2、学历、年龄对石家庄居民理财习惯影响甚大。学历越低,年龄越大,则其理财观念越为保守。30-40岁居民的风险承受能力最强,投资组合也最为合理。

3、居民在理财方面的相关知识较少,造成不懂投资,或盲目理财。

四 、对石家庄居民理财的建议

1、主动学习相关理财知识。许多人主观上认为理财需要具备很强的专业知识,自己由于专业不对口而对理财望而却步。实际上,学习理财知识可以从一些理论性不强的书籍开始,同时,可以利用业余时间参加一些理财方面的培训班,系统的学习一些理财理论。

2、建立良好的习惯。良好的理财习惯将使人受益一生。理财习惯的建立可以从整理自己的月度支出入手。其次,学习制定月度理财计划。

3、适时向专业人士请教,快速提升理财水平。 正确认识自己的风险承受能力,适当参与一些匹配的理财产品。居民最好请专业的理财师帮忙确定自己的承受能力,以选择适合自己的理财产品,在安全性与收益性进行正确权衡。

猜你喜欢

肉类研究(2022年7期)2022-08-05 04:47:20

公民与法治(2022年4期)2022-08-03 08:20:42

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

公民与法治(2016年22期)2016-05-17 04:20:26

东西南北(2015年9期)2015-09-10 07:22:44

教育与职业(2014年7期)2014-04-17 18:46:57

中小企业管理与科技·中旬刊(2009年9期)2009-12-02 03:44:30

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年14期)2009-08-12 04:58:24