试析中国国际收支的双顺差

——基于企业家精神的新视角

2011-09-25 04:00江春滕芸武汉大学经济与管理学院湖北武汉430072

华中科技大学学报(社会科学版) 2011年1期

江春,滕芸,武汉大学经济与管理学院,湖北武汉 430072

试析中国国际收支的双顺差

——基于企业家精神的新视角

江春,滕芸,武汉大学经济与管理学院,湖北武汉 430072

现行的制度压抑了国内的企业家精神,对外开放过度,对内开放严重不足,因而中国不得不依靠外商投资来弥补国内企业家资源的缺乏,结果导致中国经常账户和资本账户的双顺差。因此,必须彻底改变目前的状况,从制度上彻底打破对国内企业家精神的各种束缚。

国际收支双顺差;外商直接投资;企业家精神

中国国际收支持续的双顺差 (即经常账户与资本账户同时顺差)一直是国内外广泛关注的焦点问题之一,虽然中国政府采取了一系列的措施以解决这一问题,但双顺差仍在持续。2010年第一季度中国经常账户和资本账户分别实现盈余 536和 642亿美元。持续的双顺差也使中国的外汇储备不断增长,截止 2010年 6月,中国的外汇储备高达 2.45万亿美元。这意味着,目前对中国国际收支失衡原因的分析及所采取的对策似乎都还没有切中问题要害。

江春,吴宏试图在国内外学者相关研究的基础上寻找导致中国国际收支失衡的要害[1]24-36。他们通过分析中国的国民收入账户及资金流量表发现:导致中国国际收支持续顺差的根本原因是中国收入分配的失衡。应该说,这一研究为解决中国国际收支的失衡问题提供了一个新的视角。但这其中还存在一个问题并没有解决,即没有很好地解释为什么中国会出现世界各国经济发展史上绝无仅有的国际收支长期持续双顺差的现象。从理论上来说,一国经常项目的顺差相当于本国以获得外国金融资产的形式为外国经常项目逆差提供融资,

一、引言

因此这应该对应着资本项目的相应逆差。那么,中国为什么会出现经常项目和资本项目双顺差现象?本文就试图在这一问题上有所突破,找出同时导致中国国际收支双顺差的原因,并为解决中国经济的外部失衡问题提供新的思路。

二、中国国际收支的结构分析

从 1994年到 2009年的 16年间,中国有 15年是国际收支双顺差,其中经常账户和资本账户占 GDP的比重同时超过 1%和 2%的年份分别有 9年和 7年,持续多年的显著双顺差已经给中国经济带来了沉重的负担。

(一)经常账户的结构分析

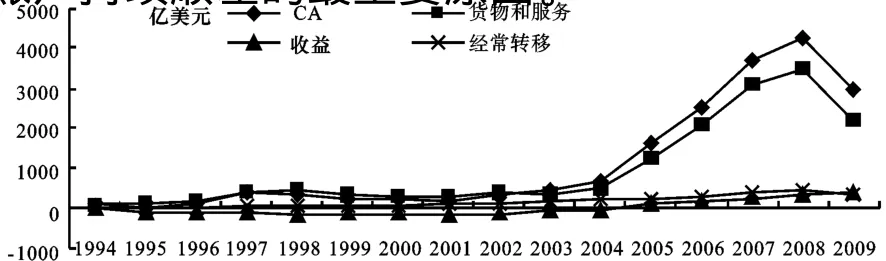

纵观中国经常账户顺差的构成 (图 1),货物和服务贸易的盈余是经常账户顺差的主要来源,经常转移和收益只占了很小的比重。进一步地,表 1显示了货物贸易的顺差是构成经常账户持续顺差的最主要原因。

图 1 1994-2009年中国经常账户的结构

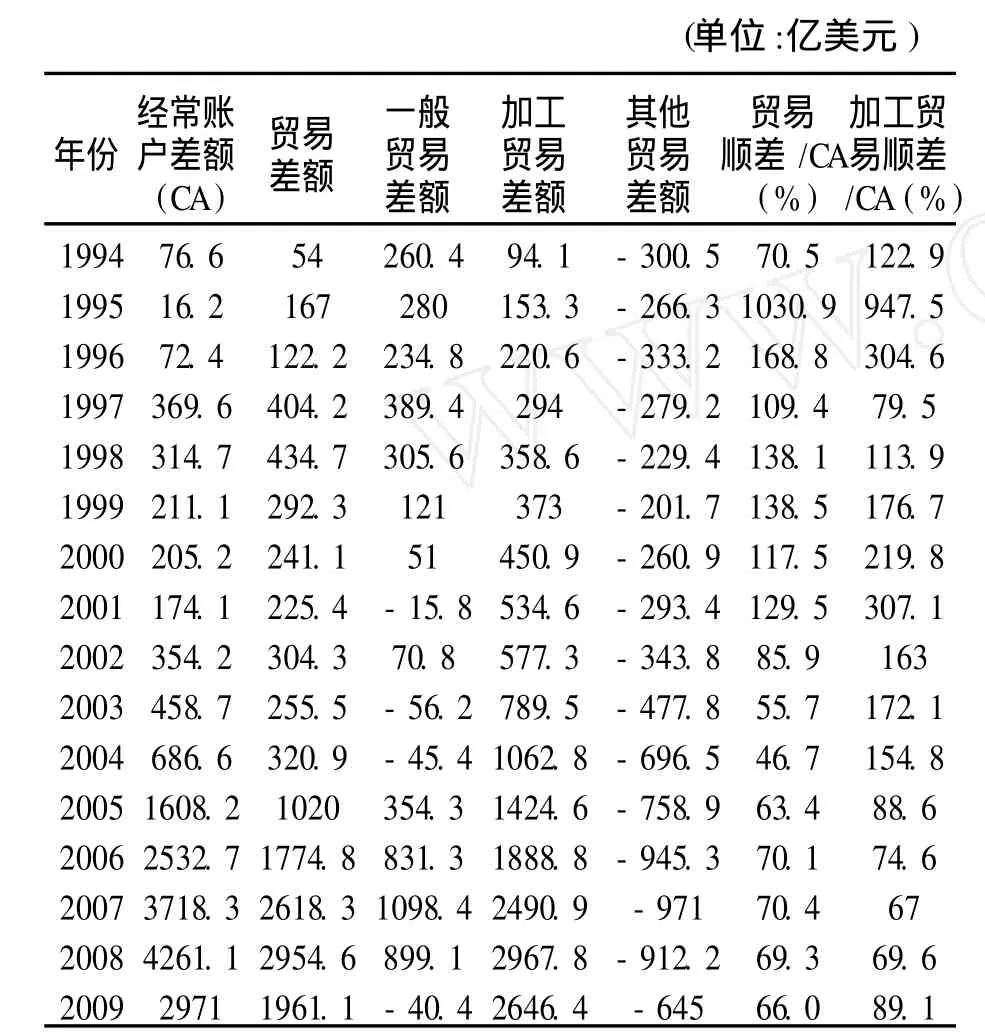

根据贸易形式的不同,进出口贸易可以划分为一般贸易、加工贸易和其他贸易。其中,加工贸易是构成贸易顺差的主要来源,如果没有加工贸易,中国将会是贸易逆差而不是贸易顺差(表 1)。1994年到 2009年的 16年间加工贸易顺差占经常账户盈余的比重一直维持在至少60%以上,其中有 10年该比重都大于 1,1995年该比重甚至达到了 9.5(表 1)。从 1982年截止到 2009年底,加工贸易的累计顺差额高达16 603亿美元,占到了同时期经常账户累积顺差额(18 085亿美元)的 91.8%;同时,加工贸易的顺差还极大地推动了中国外汇储备的高速增长,截止 2009年 12月份,加工贸易顺差对外汇储备 (23 991.5亿美元 )的贡献率高达69.2%。

表1 1994-2009年中国进出口贸易差额统计

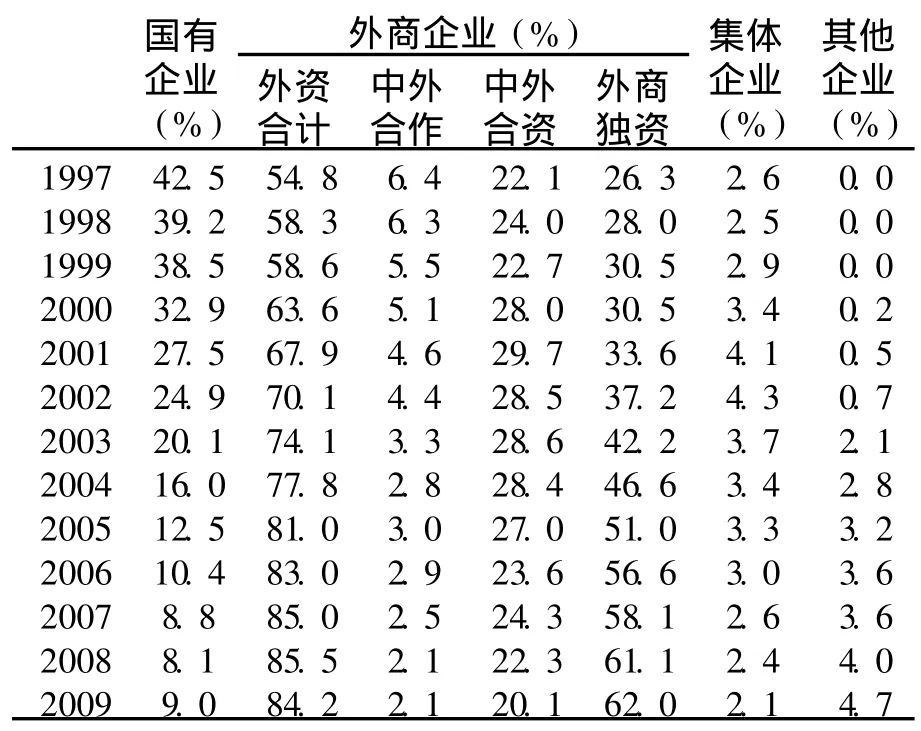

在出口加工贸易的企业构成中,外资企业特别是外商独资企业又构成了中国加工贸易的绝对主体(表 2)。2009年,外资实现的加工贸易顺差占到了加工贸易总盈余的 84.2%,其中,外商独资企业占到了 62%,;与此形成鲜明对比的是,国有企业占加工贸易的比重从 1997年的 42.5%锐减到了 2009年 9%;而集体企业和其他性质的企业 (比如民营企业等)所占的份额一直都微乎其微,2009年两者的比重加起来都不超过 7%。这说明以外资为参与主体的加工贸易是导致经常账户持续顺差的直接原因。

表2 1997-2009年加工贸易顺差中不同性质的企业所占的份额

(二)资本账户的结构分析

资本账户包括资本与金融两个子项目 (表3),其中金融项目下的外商直接投资是资本与金融账户顺差的最主要来源。1994年到 2009年的十多年间,有 11年外商直接投资额是资本账户顺差的 1倍多,最高的甚至达到资本账户盈余的近 20倍(2000年)。如果没有外商直接投资,资本账户将是逆差而不是顺差。

表3 1994-2009年中国资本与金融账户的构成 (单位:亿美元)

通过对中国国际收支结构的深入分析不难看出,由于外资进入中国,大量投资于制造业,以较低的要素成本加工出口产品,从而最大限度地获得持久利润,这既形成中国资本及金融账户的顺差,又继而创造了经常账户的顺差。可见,导致中国国际收支持续双顺差的原因在于外商直接投资的大量进入,或者说,导致中国国际收支持续双顺差的根源在于中国的经济增长过于依赖外资。

现在需要回答的问题是:为什么外商直接投资会大量进入中国?为什么中国的经济增长过于依赖外资?在这一问题上,著名的美籍华人经济学家黄亚生的研究很有新意[2]。他认为中国民营企业发展的滞后人为地给外国企业制造了商业空间,从而导致了外资的大规模进入。应该说,黄亚生的这一观点切中了中国经济增长过于依赖外资的要害。但黄亚生没有将他的分析与中国国际收支持续的双顺差联系起来。本文试图从企业家精神的角度将黄亚生的分析思路与中国国际收支持续的双顺差联系起来,以找出同时导致中国国际收支持续双顺差的根源,从而力求在中国国际收支问题的理论分析上开辟一个新的突破口。

三、中国国际收支持续的双顺差:国内企业家精神受压抑

企业家精神这一概念是由熊彼特(Schumpeter)提出的[3]。他认为,企业家精神的本质在于创新。后来,又有许多经济学家对企业家精神的概念进行了探讨,其中影响较大的主要有以下几种观点:(1)对风险的承担能力[4];(2)敏锐而深刻的市场洞察力[5];(3)企业家在不确定条件就稀缺资源的协调成功地做出判断性决策的能力[6]。目前,国际上衡量企业家精神的指标侧重于对“新成立企业”或“小企业”的衡量,如全球企业家观察 (GEM)自 1997年开始发布的世界各国的 TEA(Total Entrepreneurial Activity index综合企业家活动指数,指的是 18到 64岁人口中新生企业家的比例);企业的进入比率和退出比率;自我雇佣比率;小企业在市场中的相对份额;所有权比率等。不论是哪种指标,企业家精神都是更加侧重于对“新成立企业”或“小企业”的衡量。这是因为:一方面,创办新企业意味着承担风险,这是企业家精神的重要表现,而且,更高的新企业产生率也意味着更多具有企业家才能的人成为了现实的企业家;另一方面,Wennekers&Thurik根据熊彼特的创新理论认为,具有创新精神的企业家主要集中在小企业[7]27-55。著名的管理学家 Drucker也认为,企业家是创办自己的全新小型企业的人[8],因为只有小企业的不断产生才能“创造性地破坏”现有的旧的结构,并创造新的结构,从而推动产业突变及经济发生革命性的变化。从市场经济的角度来看,小企业会更倾向于进行研发活动,这是因为小企业要在竞争激烈的市场中生存下来并得以发展壮大,就必须大量地进行研发或创新活动。

根据企业家精神的有关理论探讨及国际上通用的衡量企业家精神的指标,笔者认为,中国的民营企业家较之国有企业的经营者更能代表企业家精神,原因在于:(1)因为企业家精神的本质在于创新、承担风险、对市场的洞察以及判断性决策的能力等,显然,在中国,民营企业家比国有企业的经营者面临着更大的风险和更艰难的市场环境,民营企业的淘汰率也很高,在这种情况下,中国的民营企业要生存发展,只能依靠创新或市场竞争,且还要承担较大的风险; (2)目前国际上通行的衡量企业家精神的指标大多更加侧重于“新建立企业”或者“小企业”,由于中国的民营企业绝大多数是中小企业或新建立的企业,因此,从国际通行的衡量标准来看,中国的民营企业家较之国有企业的经营者更能代表企业家精神。

问题的关键就在于:从中国的现实来看,由于中国民营企业受到许多有形或无形的限制,中国的民营企业与国有企业相比处于不利的市场地位,而且也处于不利的竞争地位。这意味着国内的企业家精神受到压抑,具体体现在以下几个方面。

第一,政策的歧视和行业的隐形限制。中国的政策历来存在着重外资、轻内资特别是民营资本的现象。在2005年“非公经济 36条”出台以前,我国已经对外资开放了几乎所有竞争性的领域,外资在中国普遍享受着“超国民待遇”,各地政府为了追求政绩纷纷出台众多优惠政策以吸引外资,从而使外资在中国市场上可以以较低的成本进行投资和开拓市场,甚至获得超额垄断利润。而与外资相比,中国的民营资本显然没有那么幸运。虽然 1988年宪法正式确立了私营经济的合法性,但是中国的私营经济并没有像外资一样得到同样的政策待遇,而且,民营资本长期以来实际上被排除在许多领域(特别是国有企业垄断的领域)之外①这些垄断领域包括:(1)使用稀缺资源的行业;(2)关系到国计民生的命脉行业;(3)产品可能造成某种公共危害的行业。此外,私有资本还不允许进入 30种行业和 17种其他行业的产品生产,比如银行业、铁路、高速公路、电子通信以及大量商品的批发网络等[18]37。,虽然 2005年“非公经济 36条”和 2010年出台的“新 36条”(《关于鼓励和引导民间投资健康发展的若干意见》)逐步拓宽了民营企业的投资范围,但对民营企业的隐形限制 (或称为“玻璃门现象”)仍然存在,如具体准入政策中规定的最低注册资本、技术实力、从业资历都有可能成为民营资本真正进入这些垄断行业不可逾越的门槛。而长期以来内外资企业政策待遇和行业准入标准的巨大差异造成了中国的市场分割并人为地压抑了国内的企业家精神,给外国投资者制造了更多进入中国市场的商业机会和获利空间。

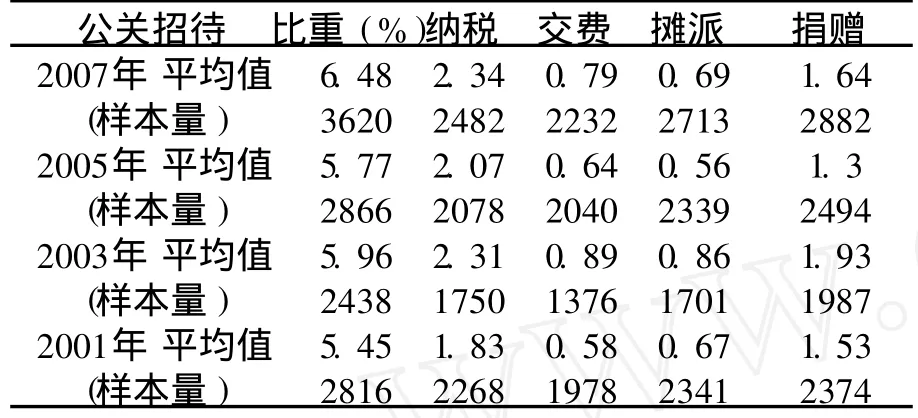

表4 2001-2007年中国私营企业各项负担占销售额的比重

第二,成长的社会环境不利。中国的民营企业不但获得的社会资源少,而且由于受到种种限制,中国的民营企业家在协调和政府的关系时往往会付出更高的成本。表 4显示,2001 -2007年,私营企业的各种交费、摊派,以及为了处理好和政府的关系所付出的一系列公关招待费用,这三项支出占到了私营企业历年销售收入的 4%-5%左右②需要特别注意的是,由于各项指标所覆盖的样本量不一样,这里把交费、摊派以及公关招待的均值进行简单的加总只能得到一个粗略的情况,但是相差不会很大。,只略微低于纳税所占的比重。并且规模越小的企业,用于协调和政府的利益关系所付出的各种费用成本就越高(表 5)。粗略地计算一下 (把均值简单加总), 2007年销售额在 500万以下的企业,交费、摊派以及公关支出占其销售额的比重高达8.53%,甚至超过了其纳税额;而销售收入在 1亿元以上的民营企业,交费、摊派以及公关费用加总占销售额的比重只有 1.29%,这说明越是起步阶段的企业家越需要把更多的精力用来和政府打交道,越不能专注地进行生产和创新活动。而外资不但不必付出这些无谓的成本,而且还往往得到政府的特别优惠。总之,政府不规范的行政行为不但增加了中国国内企业家的经营成本,还抑制了中国国内企业家创业和创新的动力。

表5 2007年样本企业的各项负担占销售额的比重(按销售额分组)

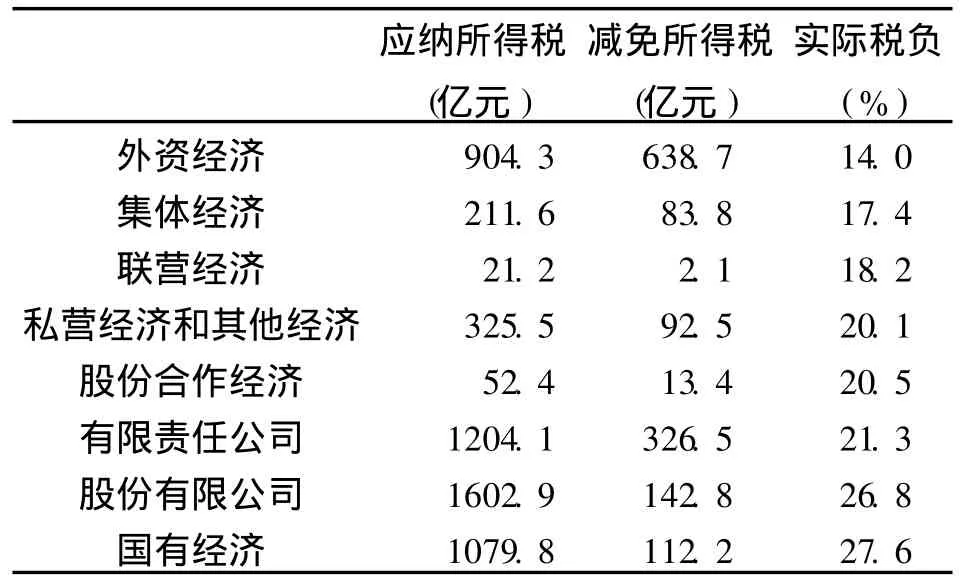

第三,税收优惠事实上的不平等。在 2007年新的《企业所得税法》颁布以前,外资最常见的优惠是对于经营期限在 10年以上的生产性外资,从盈利之年起可以享受两年免税三年减半征收的优惠;除此以外,各地方政府还出台了名目繁多的优惠来招商引资。表 6显示,2004年,外资所得税的实际税率只有 14%,是各种不同性质企业中最低的,远远低于私营经济20.1%的税负。虽然 2007年 3月新的《企业所得税法》统一了内外资企业的所得税税率和税收优惠,但是,部分外资仍然享有 5年的优惠过渡期,而且民营企业还经常面临着既要交纳企业所得税又要交纳个人所得税的双重征税问题,实际上并没有享受和外资、国企一视同仁的待遇,从而往往在与外资的竞争中处于不利的地位。

表6 2004年汇算清缴后的企业所得税实际负担率

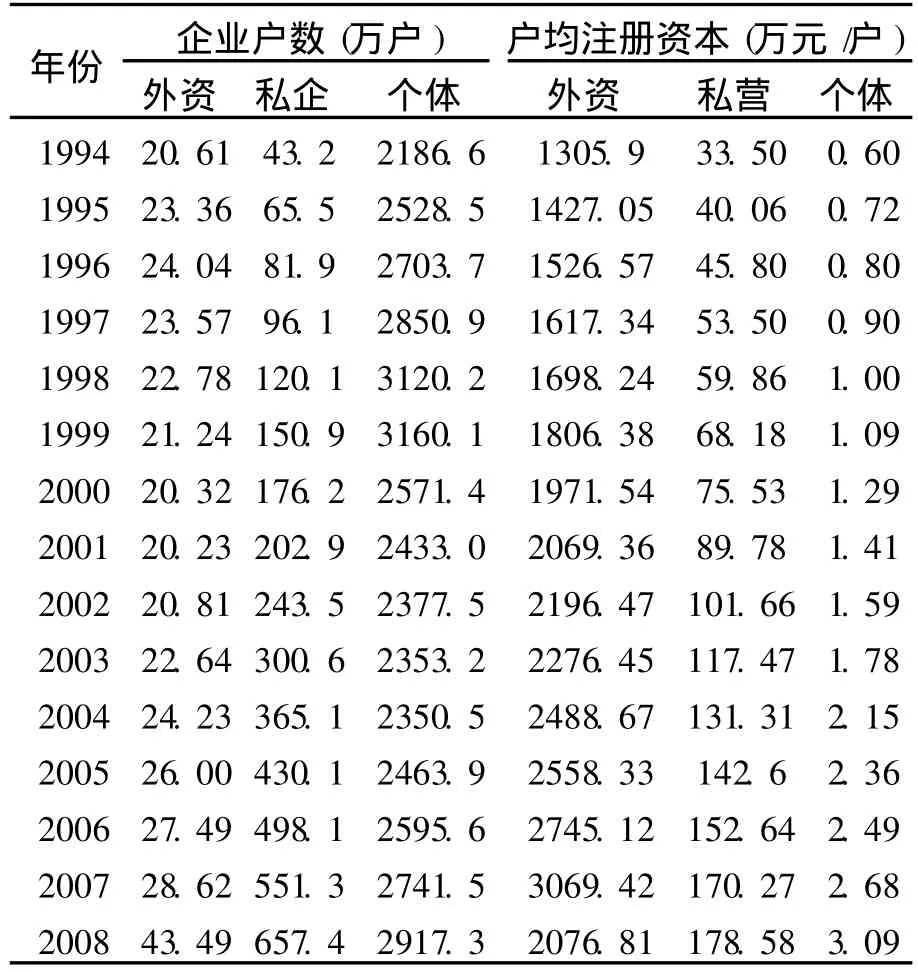

第四,融资困境。表 7显示了 1994-2008年间中国私营个体部门的企业数量最多,但是资金规模却最小。2008年私营和个体经济的户均注册资本分别为 178.58万元和 3.09万元,相比于外资企业2 076.81万元的资本金,中国民营经济的发展明显受到了资金短缺的制约。由于中国的金融体系更多的是在政府的安排下向国有经济部门提供融资,而不是通过市场机制向企业家提供融资以支持“创新”活动来增加就业机会并刺激经济的有效增长,所以中国的民营企业大多数面临着“流动性的约束”,私营个体经济的贷款占金融机构短期贷款的比重历年来都非常低,1994年仅为 0. 58%,2008年该比重也只达到了 3.37%(图2),金融体系的资本错配已经严重阻碍了企业家精神的发挥。由于自我融资 (不同形式的内部融资:从家庭和朋友处或者通过股权私募和私人贷款获得资金)仍然是现阶段私有部门最重要的资金来源[10]57-116,所以很多具备企业家才能但是没有初始财富的人会被阻挡在创业大门之外进而造成了中国企业家资源的缺乏。

表7 1994-2008年私营个体经济和外资的企业户数及户均注册资本

图 2 1994-2008年私营企业及个体工商户的贷款占金融机构短期贷款的比重

此外,还有一点必须提及的是,虽然中国已在宪法中明确提出私人的合法财产受到法律保护,并且 2007年 3月出台的《物权法》赋予了所有物权人合法的物权,但是,由于受到长期以来形成的传统观念的影响,私人财产还没有得到社会的普遍尊重,私人企业家的作用还没有得到广泛的认可,这也在相当程度上不利于企业家精神的培育及企业家的成长,等等。

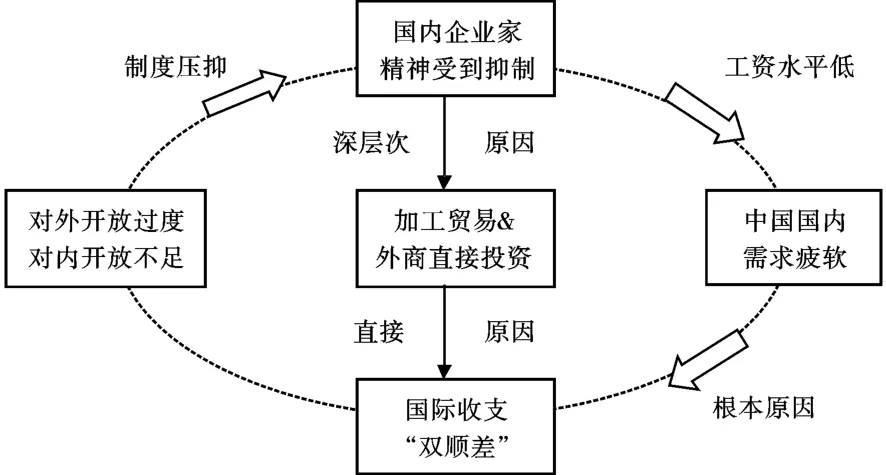

总之,正是由于以上种种原因,导致中国的企业家精神受到了严重的压抑,结果造成国内企业家资源缺乏,在这种情况下,一方面中国不得不依靠外商投资来弥补国内企业家资源的缺乏以推动中国的经济增长,另一方面外商也得以在中国企业家精神被压抑的情况下大量投资于中国的制造业,以便用较低的成本加工生产出口品(加工贸易),从而最大限度地获得持久利润,这就既形成中国经常项目的顺差,又继而创造资本及金融项目的顺差。其传导机制如下(图3)。

图 3 中国国际收支持续双顺差的传导机制

四、结论及建议

基于以上分析,本文得到以下结论:

第一,中国国际收支双顺差的重要原因在于现行的制度严重压抑了国内的企业家精神,阻碍了他们的创新及创业活动,因而使得中国不得不依靠外资来弥补国内企业家资源的缺乏,结果造成了中国经常账户和资本账户的双顺差,并导致中国的经济增长过于依赖外资。

第二,要解决中国国际收支的持续双顺差问题,必须改变“对外开放过度,而对内开放不足”的状况,从制度上彻底打破对国内企业家精神的各种束缚,为本土企业家 (特别是私营企业家)创造更有利的生存环境和发展空间,支持企业家的创业和创新活动。

第三,在制度改革 (特别是产权制度改革)及观念上需要重大突破,使私人财产不仅得到法律的有效保护,而且还要得到社会的普遍尊重,只有私人财产真正得到法律的有效保护及社会的普遍尊重,才能使人们焕发为积累财富而大胆创业及不断创新的企业家精神,从而有利于解决中国经济的外部失衡问题。

[1]江春,吴宏:《中国的国际收支失衡:基于收入分配的新视角》,载《财经问题研究》2009年第 10期。

[2]黄亚生:《改革时期的外国直接投资》,北京:新星出版社 2005年版。

[3]熊彼特:《经济发展理论》,何畏译,北京:商务印书馆1990年版。

[4](美)奈特:《风险,不确定性和利润》,王宇、王文玉译,北京:中国人民大学出版社 2005年版。

[5]Kirzner,Com petition and Entrepreneurship,University of Chicago Press,1973.

[6]Casson M.C.The Entrepreneur:An Economic Theory, Oxford,1982.

[7]Wennekers S.,“Thurik R.L inking Entrepreneurship and Economic Grow th”,Small Business Economics. Vol.13(1),1999.

[8]Drucker Peter F. Innovation and Entrepreneurship (1985),中译本《创新与企业家精神》,北京:机械工业出版社 2007年版。

[9]马衍伟、费媛:《统一内外资企业所得税的战略思考》,北京:中国时代经济出版社 2007年版。

[10]Allen F.,Qian J,Qian J.M.“Law,finance,and economic growth in China”,Journal of Financial Economics,Vol.77(1),2005.

责任编辑 陈卓淳

Double Surplus of China’s International Balance of Payments: Based on the Concept of Entrepreneurship

JIANG Chun, TENG Yun

(Economics and Management School,Wuhan University,Wuhan 430072,China)

The paper argues that the double surplus of China′s balance of payment slies on the fact that China′s existing institutions depress the domestic entrepreneurship.China′s economy is much more open to the outside world than to the inside,so that China has to rely on FD Ito make up for the lack of domestic entrepreneur resources,which results in double surplus of both current account and cap ital account.Therefore,it is necessary to free the domestic entrepreneur ship from various institutional limitations completely and change the situations of over-in dependence on FDI thoroughly and only in this way,the continuously double surplus can be sovled essentially.

double surplus of balance of payments;FD I;entrepreneurship

江春(1960-),男,湖北鄂州人,经济学博士,武汉大学经济与管理学院金融系教授,博士生导师,研究方向为金融发展理论;滕芸 (1982-),女,湖北荆州人,武汉大学经济与管理学院金融系博士研究生,研究方向为金融发展理论。

国家自然科学基金项目(70973090)

2010-10-29

F11-O

A

1671-7023(2011)01-0066-06

猜你喜欢

现代经济信息(2022年31期)2022-02-24

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

市场周刊(2016年8期)2016-12-30