大股东机会主义与定向增发折价——兼析制度变迁的影响

2011-09-06 07:07徐寿福徐龙炳

上海财经大学学报 2011年4期

徐寿福,徐龙炳

(上海财经大学 金融学院,上海 200433)

上市公司定向增发的发行价格关系到增发股份的定价是否合理、公平,涉及大小股东之间、原股东和新股东之间的利益分配,往往成为多方利益博弈的焦点,因而是上市公司定向增发行为研究中的核心问题之一。与国外发达资本市场上市公司的非公开发行类似,我国上市公司定向增发时发行价格相对于市场价格也普遍存在较高的折扣率。

我国2006年5月发布的《上市公司证券发行管理办法》(后文简称《办法》)和2007年9月发布的《上市公司非公开发行股票实施细则》(后文简称《细则》)规定定向增发的发行价格不低于定价基准日前20个交易日公司股票均价的90%,即所谓的“九折规则”。本文通过对定向增发定价过程的分解,从大股东影响基准价格的确定、主导发行价格相对于基准价格的调整幅度两个方面的行为入手,直接检验了大股东的机会主义行为导致定向增发高折价的内在机理。同时,在制度变迁的背景下,探讨了这种机理的动态变化过程。这也是本文的主要创新和贡献所在。

一、文献综述

国外学者发现上市公司非公开发行的发行价格相对于增发时的市场价格一般都存在较高的折价,且这种现象普遍存在于许多国家的资本市场(Wruck,1989;Krishnamurthy et al.,2005;Anderson et al.,2006;Barclay et al.,2007;Wruck and Wu,2009)。国内学者的研究发现,我国上市公司定向增发也存在较高的折扣率,如章卫东和李德忠(2008)、张鸣和郭思永(2009)、何贤杰与朱红军(2009)、徐寿福(2009)、俞静和徐斌(2010)等。

对于非公开发行的高折价现象,国外学者主要从两个角度提出了理论假说。一是从一级市场的角度,许多学者认为定向增发的高折价是发行者出于各种考虑作出的理性定价,此类解释包括监督成本补偿假说(Wruck,1989)、限制流动性补偿假说(Siber,1991)、信息不对称假说(Hertzel and Smith,1993)、管理层机会主义假说(Barclay et al.,2007)。二是从二级市场的角度,许多学者认为定向增发期间股票市场的行情和投资者高涨的情绪有可能会对上市公司股票进行错误定价,高估上市公司股票的市场价格最终会导致定向增发折扣率的偏高,而且发行者往往会利用市场上投资者的非理性情绪选择发行的时机(Bayless and Chaplinsky,1996;Derrein and Womack,2003)。

借鉴国外学者的理论基础和研究框架,国内学者对我国上市公司定向增发高折价主要提出了几种解释:(1)大股东的机会主义行为和低价发行偏好(陈政,2008;张鸣和郭思永,2009);(2)上市公司与投资者之间的信息不对称(何贤杰和朱红军,2009;徐寿福,2009);(3)定向增发期间二级市场情绪的高涨导致的对增发公司股票价格的高估(俞静和徐斌,2010)。

从已有研究来看,非公开发行的高折扣率现象在世界各国普遍存在,而且由于各国的政策环境和非公开发行的制度设计存在差异,高折扣率产生的深层次原因也不尽相同。尽管有学者已经注意到国别之间的制度差异对非公开发行定价存在影响(如Anderson et al.,2006),但对某一国家或地区制度环境的时序变化如何影响高折扣率及其产生机理鲜有涉及。国内学者的研究存在同样的不足,这也可能是造成学者间研究结论不一致的重要原因。另外,国内学者虽然间接验证了大股东机会主义动机导致了定向增发的高折价,但没有深入探讨定向增发过程中大股东实施机会主义行为的直接手段及其对增发折扣率的影响。

二、理论分析与研究假设

股改后我国上市公司股权集中度仍然偏高,控制性大股东普遍存在。La Porta et al.(2002)认为在投资者法律保护较弱的国家,控股股东与中小股东之间的利益冲突将成为最主要的代理问题。由于定向增发价格的制定涉及公司利益在新老股东之间的利益分配格局,因此有可能成为大股东低价认购而达到稀释中小股东的权益、实现利益输送和转移的途径。

一般来说,定向增发价格越低,认购者获取上市公司股权的单位成本越低,在募集资金一定的前提下能够获得的股份数量越多,从而在未来对公司收益的索取权份额越高。同时大股东可以通过在锁定期满后减持股票来套现获取高额回报,而其认购价格越低,未来套现获取的收益越大。当然,由于定向增发的高折价会伤及老股东所持股份的价值,从而伤及大股东已有利益,也会对定向增发的定价形成一定的约束。当大股东及其关联方的认购比例超过其原有持股比例时,①大股东通过压低发行价格获得的收益将大于其所持原有股份的利益损失,从而可以获得正的收益,两者差异越大,大股东获得的利益越多;反之则得不偿失。因此大股东在增发前的持股比例与其在增发时的认购比例直接决定了大小股东之间的利益分离程度(何贤杰和朱红军,2009)。显然,当大股东与小股东之间的利益分离程度越大时,大股东就越有动机采用压低发行价格的机会主义行为来达到从上市公司转移财富的目的。

那么,大股东如何在定价过程中实施其机会主义行为呢?“九折规则”为增发价格的确定设置了一个下限,但仍然为大股东主导增发价格创造了空间。首先,发行公司可以自由选择非公开发行股票的董事会决议公告日、股东大会决议公告日或发行期的首日作为定价基准日。其次,即使上市公司选定定价基准日后能够确定一个名义上的基准价格,但最终的发行价格在基准价格的基础上如何调整则成为了大股东主导发行价格的关键步骤。假定某公司确定的基准价格为P1,发行价格为P,发行时股票的市场价格为P2,则该公司发行价格和基准价格之比为d1=P/P1,由此,可将增发折扣率表示为。对该式求导,可得,表明增发折扣率实际上与基准价格以及发行价与基准价之比存在负相关关系。因此,大股东可以通过选择定价基准日来选择基准价格,也可以通过操纵定价基准日前20个交易日的股价来“确定”基准价格。同时即使基准价格已经确定,大股东仍可以通过调整发行价格相对于基准价格的比例针对不同的发行对象采用不同的定价策略。

当然,我国定向增发政策制度设计的不断健全和完善,必然会对定向增发及此过程中的大股东机会主义行为产生重大影响。《办法》没有对非公开发行定价基准日进行明确规定,导致上市公司对定向增发定价基准日的选择具有很大的随意性和目的性,且易于被大股东所操纵。同时,尽管《办法》赋予了股东大会审核股票发行的权力,但在实践中,绝大多数公司在股东大会表决议案公告中仅明确了定价原则和定价区间,并且都有“授权董事会全权办理本次发行的相关事宜”的表述,客观上造成了增发过程中董事会具有很大的融资权限。在这样的制度背景下,大股东利用定向增发定价进行利益输送的机会主义行为并没有得到较强的约束。而《细则》的发布引入了公开询价制度,要求上市公司除了向有意向的认购者和公司大股东发送认购邀请书外,还需要向不少于20家证券投资基金管理公司、不少于10家证券公司和不少于5家保险机构投资者进行询价。公开询价制度的引入促进了定向增发定价的市场化,一定程度上抑制了大股东主导定向增发发行价格的行为。

根据以上的分析,本文提出以下研究假设:

假设1:《细则》出台前,大股东参与认购时的增发折扣率显著高于大股东未参与认购时的增发折扣率;《细则》出台后,两者之间差异并不显著。

假设2:《细则》出台前,大股东的认购比例与其原有持股比例之差越大,定向增发折扣率越高;《细则》出台后,两者之间则不存在这种关系。

假设3a:《细则》出台前,定向增发折扣率与定价基准日前20个交易日股票收益率成负相关关系;《细则》出台后不存在这种关系。

假设3b:《细则》出台前,发行价格与基准价格之比越高,定向增发折扣率越低;《细则》出台后不存在这种关系。

三、研究设计

(一)样本选择和数据来源

本文以2006-2009年我国A股市场上市公司425起定向增发事件为研究样本,对样本按照以下程序进行了筛选。(1)剔除金融保险类上市公司的定向增发事件。(2)剔除在同一次增发中,上市公司针对控股股东和机构投资者采用不同定价原则的定向增发事件。②(3)剔除了基准价格确定时st公司的定向增发事件。(4)剔除增发基准价格确定期间有分红、送股等重大消息公布的定向增发事件。(5)剔除定向增发数据和财务数据缺失的定向增发事件。最后我们得到283个有效样本,2006-2009年分别为40、95、63和85起。本文定向增发数据来自于WIND数据库,财务数据来自于国泰安CSMAR系列研究数据库。

此外根据研究需要,我们还对部分数据进行了修正和补充:(1)本文将大股东的关联方视为其一致行动人,因此通过查找上市公司相关公告修正了WIND数据库提供的“大股东认购比例”,③采用大股东及其关联方的认购比例之和。④(2)当定向增发实施后上市公司控制权发生转移后,原始数据库提供了新的大股东的认购比例,在这种情况下,我们修正为控制权变更前原大股东的认购比例。(3)我们手工收集了大股东及其关联方在定向增发实施前的持股比例。

(二)变量定义

1.被解释变量

本文选取发行价格相对于发行日前一日收盘价的折扣来定义定向增发折扣率,记为Discount,其计算公式为Discount=(P1-P)/P1。其中P1代表定向增发发行日前一交易日的股票收盘价,⑤P代表定向增发的发行价格。

2.解释变量

大股东认购比例与其原有持股比例之差Hldchg:直接衡量了大小股东利益的背离程度,反映了大股东的机会主义动机。

发行对象组别Group:为进一步检验大股东的机会主义动机,我们按照大股东认购比例与其原有持股比例的差额将发行对象分为两组。当大股东认购比例超过其原有持股比例时,我们定义发行对象为第一组,Group取值1;否则属于第二组发行对象,Group取值0。

定价基准日前股票超额收益率Car:我们定义Car为采用经市场收益率调整的上市公司股票定价基准日前20个交易日的累积超额收益率,反映了大股东定价基准日前对股价的操纵交易程度(Gerard and Nanda,1993;Corwin,2003)。

发行价与基准价之比Priceratio:Priceratio反映了大股东在基准价格的基础上调整发行价格的幅度,用以直接检验大股东针对不同发行对象的机会主义行为。

3.控制变量

增发规模PPsize:定向增发募集资金的自然对数。增发规模同时衡量了发行的规模效应和信息效应(Hertzel and Smith,1993)。

增发比例Frac:发行数量与增发后上市公司股票总量的比例。

交易所新开户数Newaccount:沪市交易所月新增开户数的自然对数,衡量市场情绪的代理变量之一。

换手率Turnover:Baker and Stein(2004)首先提出借用流动性指标可以衡量投资者情绪的高低。我们定义月换手率为A股市场月交易金额除以月流通市值。

财务杠杆Lev:上市公司增发公告当年年初的总负债与总资产之比。财务杠杆越高,企业的偿债压力越大,陷入财务困境的可能性也越大,定向增发对象出于自身利益的保护,可能据此要求更高的折价(张鸣和郭思永,2009)。因此我们预测财务杠杆与增发折扣率成正比。

(三)检验模型

为检验大股东机会主义动机和行为对定向增发折扣率的影响,我们引入多元回归模型:

模型中的variable分别为衡量大股东机会主义动机的Hldchg、Group和衡量大股东机会主义行为的 Car、Priceratio,α0、β0分别为常数项,ε1、ε2为误差项 。

四、实证结果分析

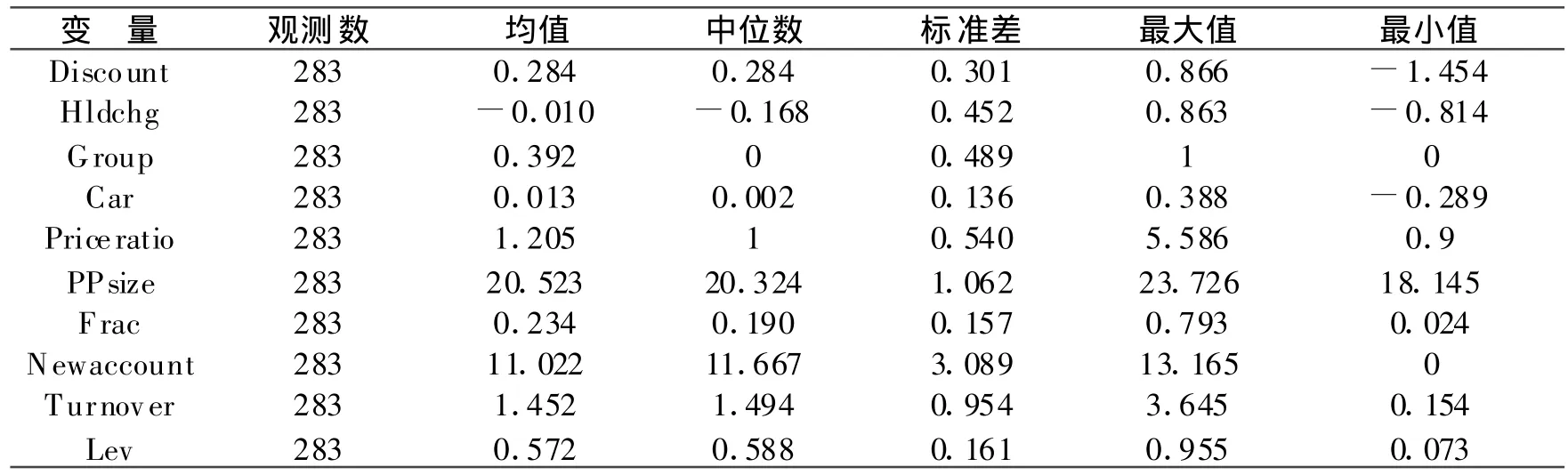

(一)描述性统计

从表1可以看出,我国上市公司定向增发实施时发行价格相对于增发前一个交易日市场价格的折扣率平均约为28.4%(负值表示溢价),这与国外非公开发行存在折价的研究结论基本类似。大股东的认购比例与其原有持股比例之差平均约为-1.5%,约有39.2%的增发事件中大股东的认购比例超过其原有持股比例。定价基准日前20个交易日个股累积超额收益率平均约为1.3%,增发价格相对于基准价格的比例平均为120.5%,这表明我国上市公司一般都会在基准价格的基础上以一定的溢价发行。每次定向增发为上市公司募集的资金平均约为8.3亿元人民币,发行的股份数量一般约为发行后上市公司股份数量的23.4%。样本期内我国沪深交易所每月新增开户数达6.1万,月平均换手率约为1.5倍。样本公司平均总负债率达57.2%。

表1 变量描述性统计

(二)单变量检验

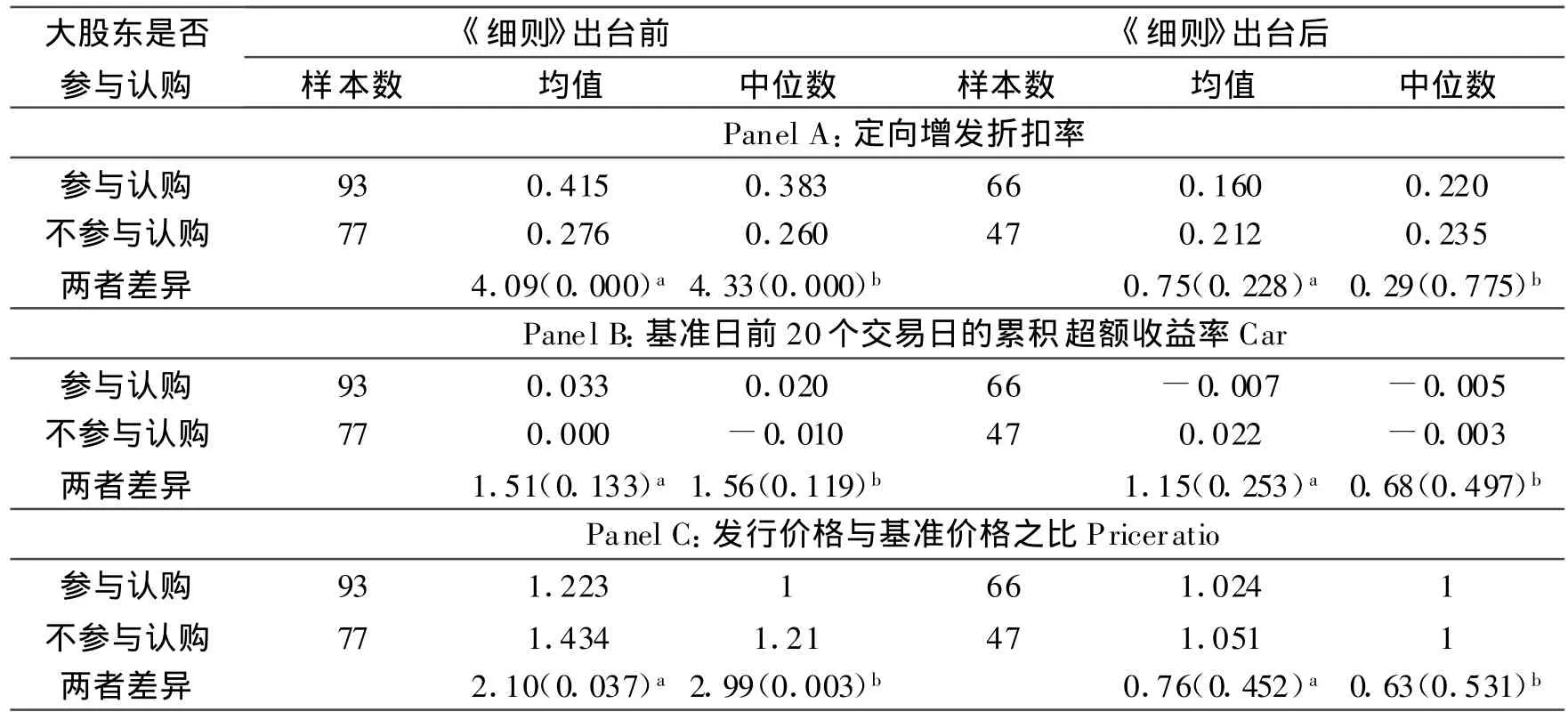

本文首先将预案公告日期早于2007年9月17日的定向增发事件划归《细则》出台前的样本组,其余划归《细则》出台后的样本组。

表2 《细则》出台前后的单变量检验结果

表2中的Panel A显示《细则》出台前,当大股东参与认购时增发折扣率平均约为41.5%;而当大股东不参与认购时增发折扣率平均约为27.6%,且两者差异显著。《细则》出台后,大股东参与认购和不参与认购时的增发平均折扣率分别为16%和21.2%,没有证据显示二者之间存在显著差异。表3的结果支持了假设1。

为直观地检验制度变迁对大股东机会主义行为的影响,表4对《细则》出台前后衡量大股东机会主义行为的两个变量Car和Priceratio进行了单变量检验。Panel A显示,《细则》出台前,当大股东参与认购时Car平均约为3.3%,而大股东不参与认购时Car近乎为零,但两者差异在统计上并不显著。同时,没有证据显示《细则》出台后大股东参与认购时与不参与认购时的Car存在显著差异。由Panel B可以看出,《细则》出台前大股东参与认购时的Priceratio平均约为1.2倍,大股东不参与认购时的Priceratio平均约为1.4倍,两者差异显著;《细则》出台后,没有证据显示大股东参与时与不参与时的Priceratio存在显著差异。

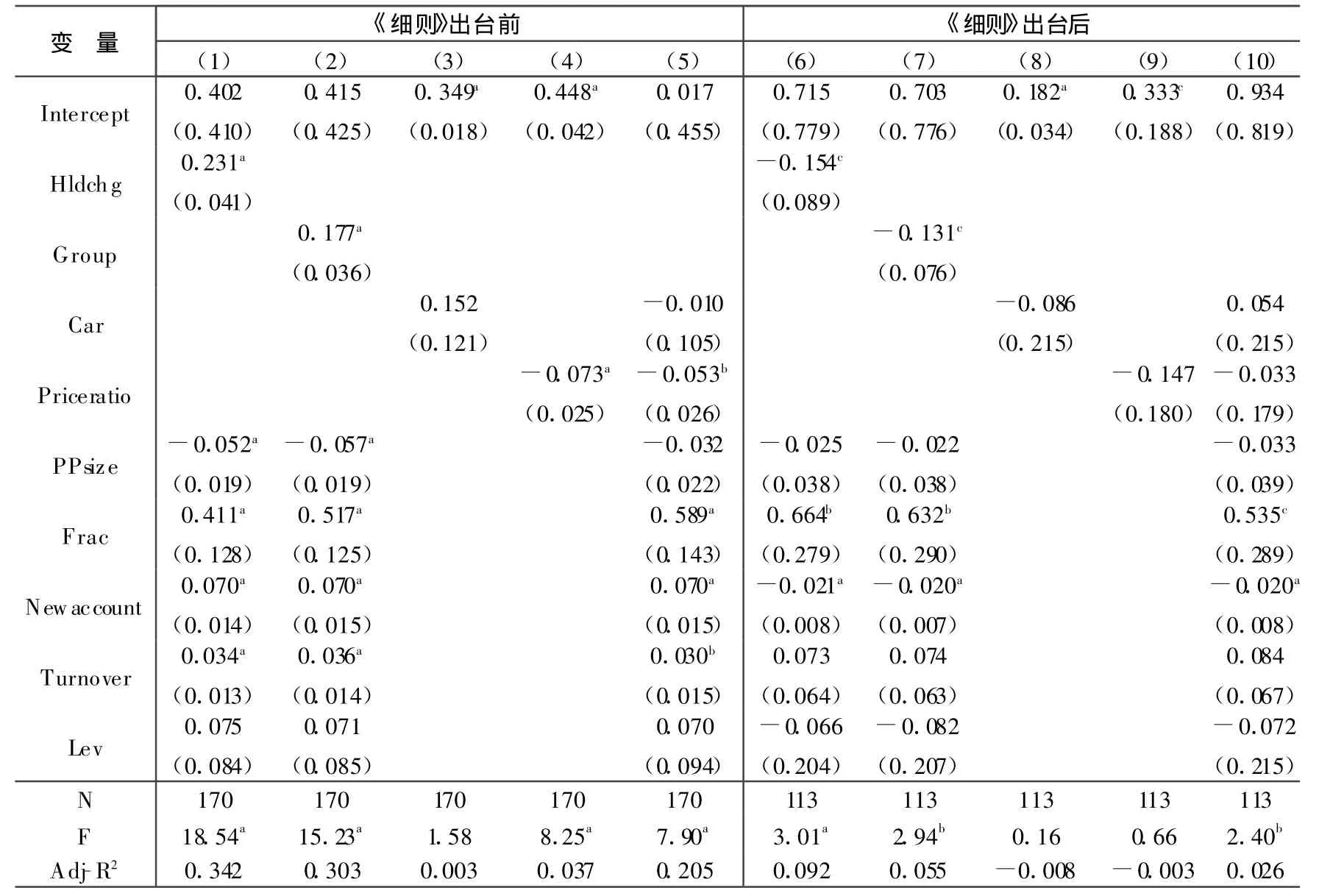

表3 检验大股东机会主义动机和行为的多元回归结果

(三)多元回归结果分析

表3给出了检验大股东机会主义动机和行为的多元回归结果。与已有研究不同的是,本文按照《细则》出台的时间将样本划分为两组分别进行检验,以考察制度变迁的影响。模型(1)和(2)显示,《细则》出台前,Hldchg和Group的系数显著为正,表明大股东认购比例与其原有持股比例差额越大,大小股东之间的利益分离程度越大,大股东的机会主义动机越强,定向增发的折扣率越高。模型(6)和(7)中Hldchg和Group的系数均不再显著,表明《细则》的出台对于大股东机会主义动机导致定向增发高折价的内在机理产生了重要影响。假设2得到支持。

《细则》出台前后,Car的系数都不显著,没有证据表明定价基准日前股价的变动对增发折扣率产生显著影响,假设3a不成立。模型(4)和(5)中Priceratio的系数显著为负,表明《细则》出台前发行价格与基准价格之比越高,定向增发折扣率越低,而《细则》出台后Priceratio的系数则不再显著,假设3b成立。我们推断《细则》出台前,大股东通过调整发行价格对基准价格的价格比例实施了其机会主义行为,并最终影响了定向增发的折扣率,《细则》出台后公开询价机制的引入则有效遏制了大股东的机会主义行为。

为检验制度变迁对大股东机会主义导致定向增发高折扣率的内在机理的影响,本文对计量模型在《细则》出台前后是否存在结构性变化进行了邹至庄检验(结果备索),结果显示《细则》出台前后模型存在结构性差异。

(四)稳健性检验

为进一步验证结论的可靠性,本文进行了以下一些稳健性检验(限于篇幅,结果备索):

1.分别选择增发前十个交易日的平均收盘价、增发实施后第一个交易日的收盘价和增发公告后十个交易日的平均收盘价作为市场参考价格计算增发折扣率,本文的主要结果没有发生实质性变化。

2.剔除了大股东及其关联方部分参与认购的定向增发样本。剔除大股东以向上市公司资产注入的方式参与认购的样本,所得结论均发生实质性变化。

五、结 论

本文研究了我国上市公司定向增发过程中大股东机会主义动机及其行为对定向增发定价的影响,并且在制度变迁的背景下研究了这种影响的动态变化。首先,《细则》出台前大股东参与认购时的定向增发折扣率显著高于大股东不参与认购时的折扣率,《细则》出台后两者则无显著差异。其次,本文以大股东认购比例与其原有持股比例的差额度量上市公司大小股东之间的利益背离程度,间接衡量大股东的机会主义动机,多元回归结果显示,《细则》出台前,大小股东之间利益背离程度越大,大股东通过定向增发实施利益输送的机会主义动机越强烈,导致定向增发过程中增发价格相对于增发时市场价格的折扣率越高。再次,定向增发折扣率与基准日前20个交易日股价累积超额收益率并无显著关系,但在《细则》出台前与发行价与基准价之比呈显著负相关关系。这表明,即使在基准价格确定以后,大股东仍可以通过调整发行价格相对于基准价格的比例来实施其机会主义行为,从而达到攫取上市公司和其他股东利益的目的。本文的研究提供了大股东机会主义动机及其行为影响定向增发定价的直接证据。

同时,本文的研究显示,制度的革新对于完善上市公司定向增发过程、遏制大股东机会主义进而保护外部投资者和中小股东利益具有非常重要的意义。而《细则》的出台引入了公开询价机制,进一步促进了上市公司定向增发定价过程的市场化、透明化和公开化,大股东的机会主义行为得到了一定程度的抑制。本文的研究认为对上市公司定向增发甚至其他融资行为的研究,应考虑相应的制度变迁带来的动态影响,这样才能得出更为科学和全面的结论。

注释:

①本文将大股东的关联方视为大股东的一致行动人,为表述方便,后文“大股东”均是指大股东及其关联方。

②由于同一次定向增发中,针对不同投资者采用不同定价原则,会出现同一次定向增发出现多个发行时间和发行价格的情况,因而在本研究中无法选取用于计算折扣率的市场价格和发行价格。

③上市公司的相关公告包括《非公开发行股票之发行情况报告书》、《非公开发行股票发行结果暨股本变动报告》、《向特定对象发行股份购买资产暨关联交易报告书》等。

④例如WIND数据库中首开股份(600376)2008年定向增发的发行对象为大股东关联方,大股东认购比例为0,而实际上此次发行对象“首开集团”是发行前公司的实际控制人,增发后并未发生控制权变化,因此我们将此次增发中大股东及其关联方认购比例修正为100%。对发行对象为“大股东及其关联方”的增发事件,WIND数据库只提供了大股东的认购比例,我们按照前例的方法累加了大股东和大股东关联方的认购比例。

⑤如果定向增发发行日股票停牌,则P1取停牌前最后一个交易日的股票收盘价。

[1]陈政.非公开发行折价、大小股东利益冲突与协同[J].证券市场导报,2008,(8):28-35.

[2]何贤杰,朱红军.利益输送、信息不对称与定向增发折价[J].中国会计评论,2009,(9):283-298.

[3]徐寿福.大股东认购与定向增发折价[J].经济管理,2009,(9):129-135.

[4]俞静、徐斌.低价定向增发之谜:一级市场抑价或二级市场溢价?[J].证券市场导报,2010,(6):34-39.

[5]张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009,(5):78-86.

[6]章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究[J].会计研究,2008,(9):73-80.

[7]Anderson,H.,Rose,L.and Cahan,S.Differential Shareholder Wealth and Volume Effects Surrounding Private Equity Placements in New Zealand[J].Pacific-Basin Finance Journal,2006,(14):367-394.

[8]Baker,M.and Stein,J.M arket Liquidity as A Sentiment Indicator[J].Journal of Financial Markets,2004,(7):271-299.

[9]Barclay,M.,Holderness,C.and Sheehan,D.Private Placement and Managerial Entrenchment[J].Journal of Corporate Finance,2007,(13):461-484.

猜你喜欢

今传媒(2022年12期)2022-12-22

宇航计测技术(2021年6期)2021-04-19

全球定位系统(2020年1期)2020-03-31

复杂油气藏(2019年2期)2019-08-05

科技资讯(2017年16期)2017-07-14

西南政法大学学报(2017年1期)2017-03-30

邵阳学院学报(社会科学版)(2015年3期)2015-02-28

太原城市职业技术学院学报(2014年9期)2014-02-27

山东纺织经济(2013年7期)2013-04-10

钱经(2009年7期)2009-08-12