中国国际收支经常账户可持续性研究

2011-09-06 07:07:44孙长华

上海财经大学学报 2011年4期

孙长华

(上海财经大学 国际工商管理学院,上海 200433)

一、引 言

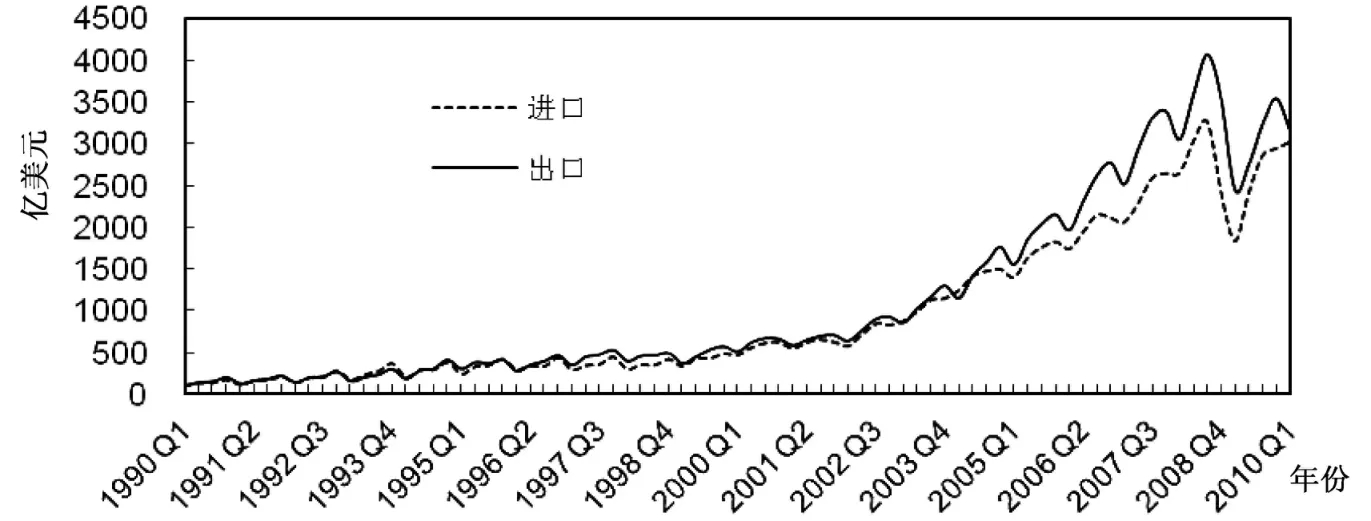

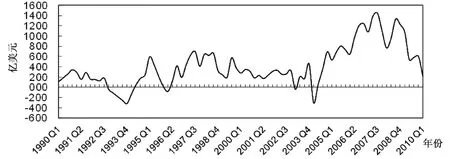

20世纪90年代以来,中国的进口与出口逐年递增。1990年1季度,进口额为99.74亿美元,出口额为107.87亿美元。20年后的2010年第1季度,进口额增至3015.65亿美元,出口额则升至3161.10亿美元,上涨了30倍左右(如图1)。对外贸易余额除有限的几个时间点外,绝大多数时间均为盈余。进入2005年以来,盈余额度陡然增加,2008年第4季度攀升至1143.09亿美元的历史高度。剔除物价因素,中国的实际贸易余额占实际GDP的比值呈波浪式上升趋势,比值最高达到14.49%(2007年第3季度)。

中国贸易失衡状态日益严重,贸易失衡的调节问题也成为国际经济乃至政治的重要问题。人民币升值压力周而复始的出现,中国出口遭遇的反倾销事件日益增加,这些贸易调整国际压力的出现,无不与中国经常账户可持续性相关。即使不考虑经常账户调节的外部压力,这一问题对中国内部经济的发展也很重要。

如果中国国际收支经常账户不能持续,那么一旦遇到重大的外部冲击,如全球性或区域性的经济、金融危机,很容易发生逆转。那时我国经济就会面临重大危机,人民生活水平就会受到很大影响,从而影响社会的稳定。

本文将在Hakkio&Rush(1991)和Husted(1992)模型的基础上,对中国进出口的可持续性进行研究。中国大额的贸易顺差在长期是否可持续,本文通过分析1990年第1季度至2010年第1季度中国进出口的季度数据予以解答。

图1 中国的进口与出口(1990 Q1-2010 Q1)

图2 中国对外贸易余额(1990 Q1-2010 Q1)

二、文献回顾

Hakkio&Rush和Husted提出用以研究一国的经常账户是否可维持的跨期模型,通过检验进出口时间序列是否存在协整关系来判断该国经常账户是否满足跨期预算约束。如果进出口两者存在协整关系,无论经常账户在目前是赤字还是盈余,在长期中,该国的经常账户是可持续的①。反之,则意味着经济系统受到持久的生产率冲击或者该国存在长期的政策扭曲,从而国际收支不平衡,因而经常账户在长期是不可持续的。

在Hakkio&Rush和Husted开创性的研究之后,研究进出口之间的长期均衡关系日益受到学界的重视。Bahmani-Oskooee(1993)利用协整技术检验了澳大利亚进出口的长期关系。他发现,澳大利亚的进出口之间存在协整关系,且协整系数接近于1,这表明,在长期,澳大利亚的进出口是趋于均衡、其经常账户是可持续的。Bahmani-Oskooee(1997)又利用韩国的进出口季度数据检验了韩国进出口的协整关系,结果表明,韩国的经济是满足跨期预算约束的。

Irandoust和Sjöö(2000)检验了小型开放经济代表国家瑞典1980-1995年的数据。他们发现,在瑞典1982-1990年的经济景气时段,其进出口时间序列存在协整关系,而在1991-1995年的经济不景气时段不存在协整关系。Arize(2002)的研究涵盖了多个样本国家。他研究了1973-1998年近50多个发达国家和发展中国家的进出口状况。结果发现,其中35个国家的进出口存在明显的协整关系,协整系数接近于1。

Ayla Ogus Binath和Niloufer Sohrabji(2008)研究了1992-2007年土耳其的经常账户的可持续性,发现土耳其1992-2007年的进出口时间序列不存在协整关系,即此时间段的土耳其经常账户不满足跨期预算约束条件。同时发现,自2001年起,土耳其进出口时间序列存在协整关系。

任永菊(2003)利用我国1980-2001年的有关数据,通过建立 VAR模型检验了我国进口与出口之间的协整关系。同时利用格兰杰因果关系检验方法检验了二者间的因果关系,结果表明,二者之间不仅存在着协整关系,而且在滞后期数为 1-2时进口是出口的格兰杰原因,反之却不成立。

焦武、许少强(2008)以中国1995年1月-2007年 10月月度进出口贸易数据为样本,采用Engle和Granger法,对全样本和以2001年12月为界的两个子样本分别进行了协整检验,并对两个子样本在协整回归的基础上建立了误差修正模型(ECM),结论是:无论对于全样本还是两个子样本,中国月度出口和进口之间的协整关系都是存在的。中国的贸易盈余并没有失控,经常账户的跨期预算约束并没有被违反。

与任永菊、焦武、许少强仅利用名义进出口值来研究中国国际贸易状况不同,本文使用的是实际进出口值,这样就剔除了价格扰动的影响,从而能够更加准确的反映进出口的长期关系。由于长期跨度时间序列数据在受到重大经济事件的影响下,均衡关系可能会发生变化而产生结构断点(structure break),Johansen协整方法无法检测出来,本文在Johansen协整方法检验全样本期间协整关系之后,使用Gregory和Hansen(1996)发展出的内生结构断点检验法来进行结构断点的检验②。

三、理论模型

Hakkio&Rush(1991)与Husted(1992)提出了研究一国进出口是否处于长期均衡状态的一个易于检验的跨期模型③。

Xt=α+bMMt+εt

这里的MMt表示的是商品与服务的进口、利息和净转移支付的总和。方程提供了一个很好的比较简单的检验一国经常账户赤字(盈余)是否可持续的框架:如果非平稳时间序列Xt与MMt均为一阶单整,且两者存在协整关系,那么该国的经常账户就满足跨期预算约束,就是说,即使在短期中该国的进出口有一定的偏离,但在长期中两者一定收敛,从而经常账户在长期中是可持续的。由于我国的经常账户中商品的进出口占较大比重,因此,本文仅检验中国商品的进出口。

四、实证检验

1.数据说明

本文通过检验中国实际进出口之间是否存在协整关系来看经常账户是否可持续(由于我国进出口贸易中的服务与净转移支付占整个进出口贸易的比重很小,所以检验货物的进出口可视为对经常账户近似检验)。

与任永菊、焦武、许少强仅利用名义进出口值来研究中国国际贸易状况不同,本文使用的是实际进出口值,这样就剔除了价格扰动的影响,从而能够更加准确的反映进出口的长期关系。

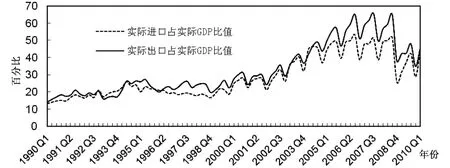

本文所检验的实际进出口有两种序列:一种是对名义进出口值经过CPI调整得出,本文中,用RM代表实际进口,用RX代表实际出口;另一种是实际进出口与实际GDP的比值,本文中,用RXY代表实际出口占实际GDP的比值,用RMY代表实际出口占实际GDP的比值,其变动情况如图3所示。图4为实际贸易余额占实际GDP的比值。

本文使用1990年第1季度至2010年第1季度的名义进出口季度数据,为当期美元值;GDP为当期人民币值;实际进出口(RM和RX)由实际汇率(RER)乘以名义进出口美元值得出;实际汇率(RER)由名义汇率乘以美国与中国当期CPI④的比值得出(以1990年第1季度为基准);实际GDP是由名义GDP经过CPI调整得出(以1990年第1季度为基准)。数据来自万德数据库、中经网数据库、锐思数据库、美国劳工统计局。

为消除季节波动的影响,本文在计量分析时,对实际进出口(RM和RX)与实际进出口占实际GDP比值(RMY和RXY)利用X-12法进行了季节调节,季节调整后的实际进出口用RX-sa&RM-sa与 RXY-sa&RMY-sa表示。

图3 中国实际进、出口占实际 GDP比值(1990 Q1-2010 Q1)

图4 中国实际贸易余额占实际GDP比值(1990 Q1-2010 Q1)

2.单位根检验

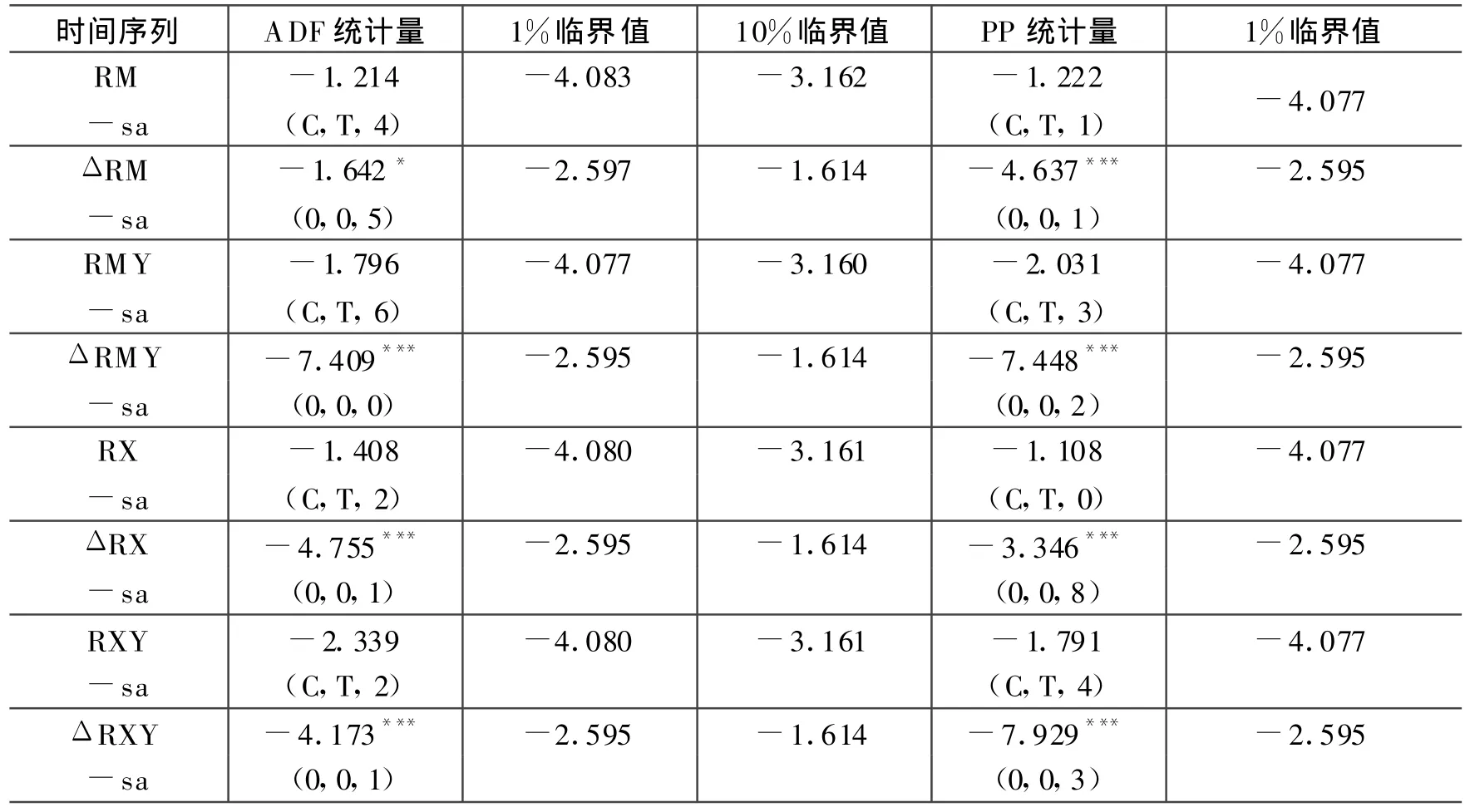

在检验进出口时间序列是否存在协整关系之前,先要检验实际进出口的单整阶数。本文对两组实际进出口值RX-sa&RM-sa与 RXY-sa&RMY-sa分别作ADF与PP单位根检验,检验结果表明,RX-sa&RM-sa与RXY-sa&RMY-sa的水平序列不平稳(有单位根),一阶差分序列平稳。具体检验结果如表1所示。一阶差分平稳后,本文进入协整检验。

表1 ADF/PP单位根检验表

3.协整检验

(1)Johansen协整检验

两组序列的最佳滞后期由AIC确定为3,本文对RX-sa和RM-sa与RXY-sa和RMY-sa这两组序列做Johansen协整检验。如检验结果所示,RX-sa和RM-sa与RXY-sa和RMY-sa这两组序列都不存在协整关系(具体参见表2)。这意味着,从长期来看,中国的实际出口与实际进口之间不会趋同,即进出口之间差额不会减少,贸易不均衡会进一步扩大。

表2 Johansen协整检验结果表

(2)Gregory和Hansen结构断点检验

长期跨度时间序列数据在受到重大经济事件的影响下,均衡关系可能会发生变化。考虑到Johansen方法无法对此进行识别,本文利用Gregory&Hansen提出的结构断点检验方法来检验中国实际进口与出口间是否存在结构断点。所检验的断点是由经济内生决定的,其原理是通过比较全部观测数据中间70%的数据(若N为全部观测值,则指的是0.15N—0.85N范围内)的ADF值的大小来确定结构断点所在,ADF值最小(或绝对值最大)时对应的时间点即为结构断点。

Gregory&Hansen(1996)的方法考虑如下三种带有结构断点的协整关系:

模型C表示的是长期跨度时间序列数据的均衡关系受某种冲击后发生了水平漂移;模型C/T表示的是均衡关系不仅发生了水平漂移而且加入了时间趋势,模型C/S表示的是均衡关系受某种冲击后不仅发生水平漂移而且斜率也发生变化,这使得均衡关系受到更大的影响,即发生了“制度漂移”(regime shift)。

我们分别用两组序列(实际进出口与进口,RX-sa和RM-sa;实际进口与出口占实际GDP的比值,RXY-sa和RMY-sa)对三种模型进行检验,结果发现:模型C、C/T、C/S中实际进口与进口(RX-sa和RM-sa)均在2005年第2季度发生了结构断点,这表明,虽然中国的实际进口与出口在全样本期内不存在协整关系,但是这种情况却在2005年第2季度起发生改变,即从2005年第2季度起,中国的实际进口与出口出现协整关系,从而两者存在长期的稳定关系。具体检验结果见表3、表4。

表3 结构断点检验表:RX-sa与RM-sa

表4 结构断点检验表:RXY-sa与RMY-sa

五、结 论

首先,通过Johansen协整检验发现,在整个样本考察期(1990年第1季度至2010年第1季度),中国的实际进出口之间(RX-sa与RM-sa)不存在协整关系,表现在此时间段的经常账户不满足跨期预算约束条件,故中国的进口与出口在长期中不收敛。

其次,实际出口与进口占实际GDP的比值(RXY-sa与RMY-sa)之间在整个样本考察期(1990年1季度至2010年第1季度)中不存在协整关系,即在长期中,中国的实际进出口占实际GDP比重的序列也不收敛。由于中国的对外贸易依存度达到60%,经济增长严重依赖于国际贸易,实际进出口占实际GDP比重序列不收敛的这个结果给我们长期以来过分倚重对外贸易促进经济增长的思维敲响了警钟。我们必须尽快转变经济增长方式,改以对外贸易为主为刺激内需为主。只有这样,我们才能在下一轮全球经济调整到来的时候依然能够站稳脚跟。

最后,本文发现,当考虑到一个结构断点(structure break)的时候,通过Gregory和Hansen结构断点检验方法,中国的实际进出口时间序列自2005年第2季度起存在协整关系。上文提到,结构断点的出现常常是重大经济事件冲击的结果。针对本文进出口时间序列协整在2005年第2季度出现,本文认为这很可能是2005年2月26日中国人民银行再次重申中国将完善人民币汇率形成机制的结果⑤。基于此声明,市场形成人民币升值预期。由于进出口实际交付发生在合同签订后三个月,所以在第2季度发生结构断点。2005年7月21日,经国务院批准,中国人民银行印发《关于完善人民币汇率形成机制改革的公告》,宣布自2005年7月21日起,中国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,这进一步巩固了进出口的收敛态势。这充分表明中国的汇率形成机制改革是有效的,并应进一步加强⑥。

注释:

①经常账户可持续性的标准是,在国内政策和外部宏观经济环境不变的情况下,如果一国没有突破其跨期偿债能力约束,该国经常账户状况就被认为是可持续的。

②焦武、许少强(2008)使用的外生间断点研究,即直接将中国加入WTO时间作为间断点。

③具体推导过程因篇幅限制而省略。有兴趣的读者可直接与作者联系。

④本文以1990年第1季度为100的定基季度CPI采用高铁梅(2010)的方法:CPI(上年同季)由月度CPI(上年同月=100)按季度平均值计算得到。基期CPI(1990Q1=100)是先由国家统计局公布的2001年CPI月度环比数据推算出2001年1月为100的2001年基期数据,然后利用隔年CPI(上年同月=100)的增长率向前和向后推算出2001年1月为100的月度CPI基期数据,再转换为1990年1月为100(1990M 1=100)的CPI基期月度数据,最后计算每季度平均值,再转换为1990年第1季度为 100(1990Q1=100)的 CPI基期季度数据。

⑤2005年2月26日,中国人民银行副行长李若谷在出席在菲律宾召开的东新澳央行组织(SEANZA)行长会上,就汇率体制问题重申中国将逐步放宽资本账户管制和完善人民币汇率体制。

⑥本文完成之后的2010年6月19日,中国人民银行宣布,根据国内外经济金融形势和我国国际收支状况,进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。从这一点来看,本文的逻辑判断是恰当的。

[1]Craig S Hakkio&Mark Rush.Is the budget deficit too large?[J].Economic Inquiry,1991:425-429.

[2]Husted S.The emerging US current account deficit in the 1980s:A co-integration analysis[J].The Review of Economic and Statistics,1992,74:159-166.

[3]Bahmani-Oskooee.Macro-economic determinants of Australia’s current account,1977-86:A reexamination[M].Review of World Economics.1993,Springer.411-417.

[4]Bahmani-Oskooee.Structural change in import demand behavior,the Korean experience:a reexamination[J].Journal of Policy Modeling,1997.vol.19,(2):187-193.

[5]Irandoust&Sjöö,The Behavior of the Current Account in Response to Unobservable and Observable Shocks[J].International Economic Journal,2000,14:41-57

[6]Arize.Imports and exports in 50 countries:Tests of cointegration and structural breaks.[J]InternationalReview of Economics and Finance,2002,(11):101-15.

[7]Ayla Ogus Binath,Niloufer Sohrabji.Intertemporal solvency of Turkey’s current account[Z].2008.

[8]任永菊.我国进口与出口间的关系检验[J].当代经济科学,2003,(7):23-28.

[9]焦武,许少强.中国的对外贸易盈余失控了吗[J].世界经济研究,2008,(6):43-48.

[10]Allan W.Gregory,Bruce E.Hansen,Residual-based tests for cointegration in models with regime shifts[J].Journal of Econometrics,1996,70:99-126.

[11]高铁梅,计量经济分析方法和建模[M].北京:清华大学出版社,2010.

[12]左香乡,李连友.人民币对美元汇率波动的实证检验[J].湖南师范大学社会科学学报,2008,(5):108-112.

[13]胡宗义,刘亦文.人民币激进升值对中国激进冲击的动态CGE分析[J].湖南师范大学社会科学学报,2010,(4):91-94.

猜你喜欢

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

国际太空(2021年8期)2021-11-05 08:32:44

初中生世界·九年级(2019年6期)2019-08-15 01:28:48

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

产品可靠性报告(2017年5期)2017-08-30 09:57:46

上海铁道增刊(2017年2期)2017-04-18 06:50:49

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

单片机与嵌入式系统应用(2011年5期)2011-06-25 02:45:16