通货膨胀与股价、房地产价格、货币供给量的相关性研究

2011-09-05 02:47杨坚

统计与决策 2011年13期

杨 坚

(1.兰州大学 经济学院,兰州 730000;2.中国石油大学(华东)人文社科学院经济系,山东 东营 257061)

0 引言

通货膨胀问题一直是我国宏观经济研究的核心问题之一,研究通货膨胀的核心决定变量对于把握通货膨胀走势和有效治理通货膨胀具有重要意义。通货膨胀是影响股票市场以及股票价格的一个重要宏观经济因素。关于股票收益率与通货膨胀率关系的理论和实证研究,已经有相当多的国内外学者从不同角度进行解释,这些研究都表明股票市场价格波动受到了通货膨胀直接或者间接影响,但研究结论并不一致。

房地产价格与通货膨胀之间通过多种渠道相互影响。房地产作为一项重要的资产,其价格的波动会遵从资产价格对真实经济影响的部分传导机制,最终对社会总供求造成一定程度的影响,从而影响通货膨胀。 近年来,随着资本市场和房地产市场的发展,居民所持有的资产性财富的比重不断上升,资产价格变动对于居民的消费和投资影响逐渐增大。究竟货币供应量的迅速增加是否会导致通货膨胀?适度宽松的货币政策该如何把握?

但是目前通货膨胀目标并没有解决所有的问题,运用传统的物价指数进行通货膨胀的测度,只体现了普通商品和服务过去的价格水平的变动情况,没有办法反映未来的价格变化趋势,更没有反映出资产(股票、房地产)价格的变动情况。随着居民资产结构中有价证券和不动产份额的不断增加,通货膨胀目标制如果仍然完全参照传统的价格变量,可能蕴涵着未来的更大风险。我国正处在经济体制转轨时期,经济运行的市场化趋势不断加强。研究通货膨胀与股价、房地产价格、货币供给量之间的定量关系对于制订和实施货币政策、防止经济大起大落具有重大的理论及现实意义,本文结合历史数据进行实证分析,采用建立向量自回归模型(VAR)进行Johansen协整检验、格兰杰因果关系检验、脉冲响应函数和方差分解等计量方法进行研究。

1 自回归模型的构建

1.1 数据的选取

本文中所采用的代理变量及其描述如下:

(1)通货膨胀率(y1)。采用以2003年1月——2010年10月消费价格指数作为通货膨胀率的代理变量。国际上测算价格水平和通货膨胀最常用的指标是居民消费价格指数,可以全面反映多种市场因素变动对居民实际生活费用支出的影响程度,因此本文选用居民消费价格指数CPI作为衡量通货膨胀率的指标。CPI指标以上年同期=100为标准来衡量,该指标反映了我国实际经济波动的状况,故在此不对其进行去季度化处理。

(2)房地产价格(y2)。我国房屋销售价格指数以各类房屋的销售额占全国房屋总销售额的比重作为权数,将商品房、二手房、公有房屋和私有房屋等类别房屋价格采用加权平均方法计算而成,能综合反应我国一定时期内房屋价格的变动趋势。采用房地产销售价格指数作为房地产价格的代理变量,皆来源于国家统计局。

(3)股票价格指数(y3)。我国股价指数相对于房屋销售价格指数而言波动性过高,这与股票市场自身特征相关,又是我国资本市场制度不健全,投机风险过高。鉴于上证与深证指数的相关性,选取上证综指2003年1月——2010年10月的日收盘价,然后按月计算其算数平均数。

(4)广义货币供给量(y4)。国内学者赵留彦等认为相对于M0、M1等货币供给量衡量指标而言,M2更具有外生性。同时考虑到国家信贷规模扩张情况,故本文采用广义货币供给量M2衡量指标来反映我国的货币供给量状况。由于季度数据表现出较强的季节性,采用移动平均季节乘法对数据进行处理。

1.2 模型的构建

1980年由Sims提出的向量自回归模型采用多方程联立的形式,将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,形成多元时间序列变量组成的系统模型。因此VAR模型能够很好的揭示系统内各变量之间的联动程度,比较准确的估计通货膨胀率,房地产价格,股票价格指数和货币供给量之间的动态关系。以(y1、y2、y3、y4)变量构建一个VAR模型,在用VAR模型研究变量之间关系时,需要确定VAR模型的滞后阶数,即确定货币供给量变动对通货膨胀率的有效影响时期。

含有N个变量滞后k期的VAR模型如下:

yt为N×1阶时间序列列向量,μ为N×1阶常数项列向量,∏1,…,∏k均为 N×N 阶参数矩阵,ut~IID(0,Ω)是 N×1 阶随即误差向量。因此构建VAR模型如下:

其中每一个元素都是非自相关的,但不同元素对应的误差项之间可能存在相关。

2 实证分析

2.1 各变量平稳性的ADF检验

在建立VAR模型或进行协整关系检验之前,必须首先对各变量的平稳性进行检验,运用ADF方法对变量的平稳性进行单位根检验,滞后阶数运用SC、AIC准则确定。检验结果如表1。

2.2 向量自回归模型稳定性检验

运用滞后长度准则确定VAR的滞后阶数,检验结果如表2所示。

表1 各变量平稳性的ADF检验结果

表2 VAR Lag Order Selection Criteria Included observations:73

各检验标准显示采用2阶滞后最优。建立VAR模型并运用OLS估计出参数结果如下:

VAR模型稳定性检验:我们运用AR根和AR图进行检验,全部的根的倒数值都在单位圆内,表明VAR模型是稳定的。检验结果如表3及图1所示。

表3 Roots of Characteristic Polynomial Lag specification:1 2Date:11/28/08 Time:11:04

由此可得:

该式表示当期ly1t与其滞后值、ly2t的滞后值、ly3t的滞后值的动态关系。ly1t-1的系数为0.92,表明t-1期物价变动1%,则会导致第t期物价变动0.92%,同时通货膨胀受其滞后两期值影响较小,其当期通胀对滞后两期通胀的弹性为-0.08,表明我国通货膨胀受其自身一期滞后值的影响较大;ly2t-1的系数为0.12,ly2t-2的系数为-0.07,说明通货膨胀的房地产价格指数一阶滞后弹性为0.12,房地产价格上一期的上涨将会对本期通胀起到一定的促进作用,并且房地产价格两阶滞后对通胀具有抑制作用;ly3t-2的系数为0.01,显示上证股票价格指数对我国通货膨胀也有一定的促进作用;该结果显示我国广义货币供给量的增长对我国通话膨胀的影响非常小,弹性接近于0。

该式表明房地产价格的上一期通货膨胀弹性为0.09,即上一期通货膨胀增加1%则会引起本期的房地产价格增加0.09%,其滞后两期的通货膨胀弹性为-0.07,即滞后两期的通货膨胀对本期的房地产价格有抑制作用;ly2t-1的系数为1.68,表明上一期房产价格上涨1%将会导致本期房产价格上涨1.68%,ly2t-2的系数为-0.74,表明滞后两期的房地产价格对当期的房价具有反向作用;房地产价格对股票价格指数滞后一阶及两阶弹性分别为0.01、-0.02;检验结果同时表明我国货币供给在t-1期增加(降低)1%,第t期房地产价格下降(上涨)0.01%。

由该式可得,ly1t-1与ly1t-2的系数分别为3.33与-4.31,由此可见t-1期通胀增长 (下降)1%会引起股指增长 (下降)3.33%。同理,t-2期通胀的增长 (下降)1%会导致股指下降(上涨)4.31%;实证结果显示,股指的房地产价格一阶滞后的弹性为1.6,两阶滞后的弹性为-1.51,表明t-1期的房地产价格对股指具有促进作用,t-2期房地产价格对股指有反向作用。

由该式可见,货币供给量对其滞后值的弹性较大,而通胀、房地产价格、股指对货币供给的影响较小,表明我国货币供给量具有一定的外生性。

2.3 协整关系检验

选择序列有均值和线性趋势项,协整方程有截距项。运算结果如表4所示。

表4 Lags interval:1 to 2

检验结果表明存在一个协整向量,标准化的协整向量方程为:

结果表明:通货膨胀的房地产价格指数弹性为0.58,也就是说房地产价格指数上涨(下降)1%,通货膨胀上涨(下降)0.58%;通货膨胀的股票价格指数的弹性为0.04,即股票价格指数上涨(下降)1%,通货膨胀上升(下降)0.04%;通货膨胀的广义货币供给量弹性为0.015,广义货币供给量提高 (减少)1%,会导致通货膨胀上升(下降)0.01%。

2.4 向量误差修正模型

协整检验结果表明,ly1、ly2、ly3、ly4之间存在协整关系,建立一个包含协整方程的向量误差修整模型。根据检验结果,正规化的协整方程为:

分离出△ly1t的误差修整模型为:

在上式中ly1t-1的波动对ly1t的波动产生负的影响,系数为-0.11表示t-1的通胀增长比t-2高1%时,t期的通胀增长率比t-1期的回落0.11%。而滞后两期的通胀变动对当期变动有正向作用,系数为0.03;△ly2t-1与△ly2t-2的系数分别为-0.01与0.09,结果显示t-1的房地产价格增长率比t-2高1%时,t期的通胀率率增长比t-1期的回落0.01%,t-2的房地产价格增长率比t-3高1%时,t期的通货膨胀率增长比t-1期的增加0.09%;△ly3t-1的系数为-0.01,表明t-1的股价指数增长率比t-2高1%时,t期的通货膨胀率增长率比t-1期的回落0.01%;△ly4t-1与 △ly4t-2的系数分别为 0.01与 0.04,该结果显示t-1的货币供给增长率比t-2高1%时,t期的通货膨胀增长率比t-1期的高0.01%,t-2的货币供给增长率比t-3高1%时,t期的通胀增长率比t-1期的增加0.04%。ecmt-1的系数为0.09表示短期波动偏离长期均衡1%的调整速度为0.09%。

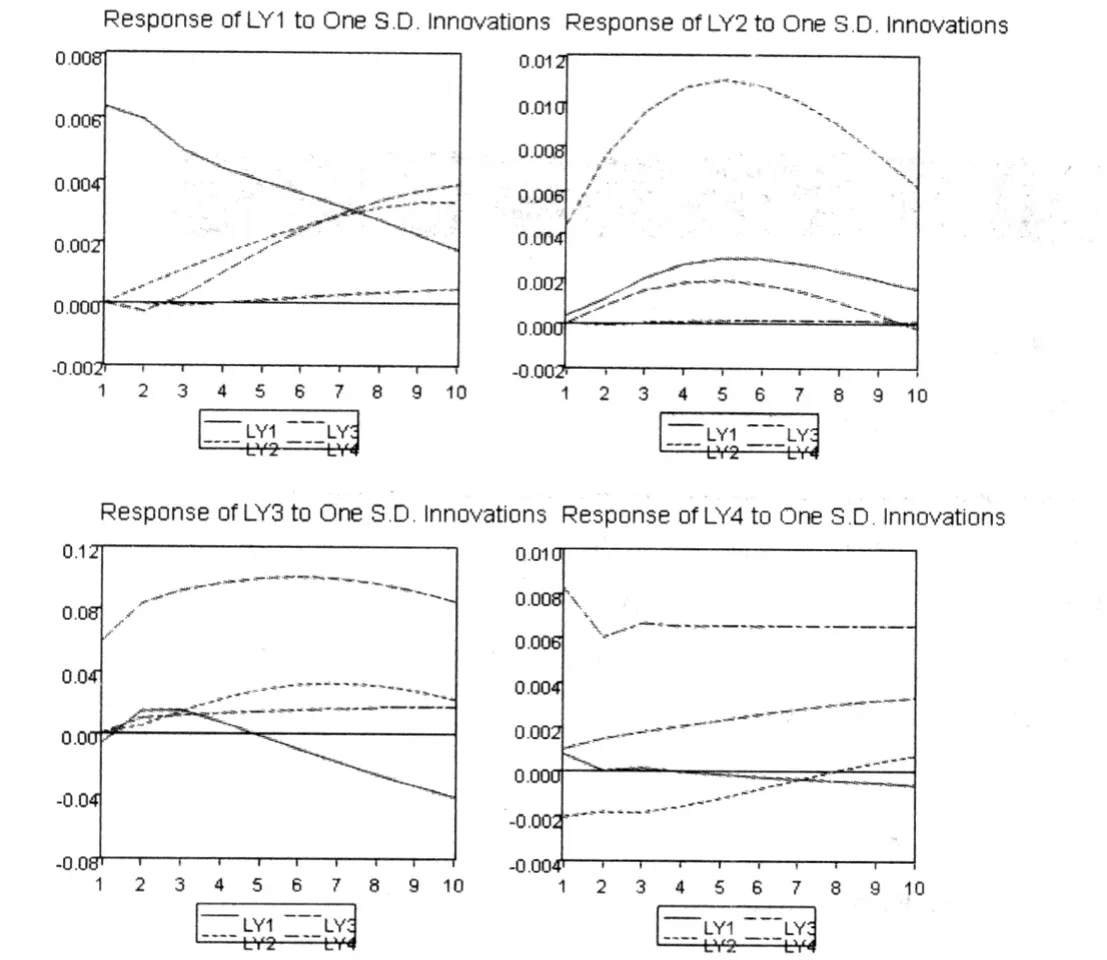

2.5 脉冲响应与方差分解

脉冲响应函数指系统对其某一变量的一个冲击或新生所做出的反映。对于数值的大小我们参考脉冲响应的Table Format数据在此省略。脉冲响应图如图2所示。

对通货膨胀一个冲击之后,对其自身的影响为正并逐渐下降,对房产价格指数影响为正并逐渐增加,股指在第1期为负响应,第2期到达最低值,随后逐渐上升,对货币供给量的影响有微量的增加。

图2

图3

对房产价格指数的一个冲击之后,对其自身的影响在第5期达到最大值随后下降,通货膨胀在第6期达到最大值而后下降,股指的响应为正并在第6期达到最大值而后逐渐下降,对货币供给量有微小影响。

对股指价格一个冲击之后,其自身的响应为正并逐渐增加,在第6期达到最大值随后下降,在第1期引起通话膨胀下降随后引起通话膨胀上升并在第3期达到最大,从第5期对通货膨胀的响应为负并且效应逐渐增加,对房产价格指数的影响逐渐增加在第7期达到最大值而后下降,对货币供给的影响较稳定,有微量的增加。

对货币供给一个冲击之后,对其自身影响逐渐降低并在第6期达到最低值,随后缓慢上升,对通话膨胀的影响前3期的影响为正而且较小,从第4期之后影响为负,并且这种效应持续下降,对房产价格的脉冲响应为负,并促使房价指数逐渐上升到第8期达到正向,对股指的影响为正并逐渐增加。

方差分解将系统的预测均方误差 (MSE,Mean Square Error)分解成系统中各变量冲击所做的贡献。方差分解如图3所示。

方差分解结果显示:通货膨胀预测误差的大小受其自身的影响较大,并随时间递减,这说明在我国通货膨胀率波动受其自身的传导效应很大。y2及y3对通货膨胀的波动影响逐渐增加。表明我国房地产价格及其股价指数对通货膨胀的波动具有一定促进效应。

3 结论与建议

有上述分析可以得出:我国通货膨胀、房地产价格指数、股票价格指数和货币供给量至少存在一个协整向量,而且短期波动的恢复速度较慢;通过方差分解结果可知,通货膨胀的波动主要受其滞后值的影响,并且这种影响逐渐减低,股指、房产价格。货币供给波动对通货膨胀波动的影响随时间有所提高;其他变量波动主要受其自身的影响。

我国货币供给量的短期急剧增加可以解释为金融危机对我国实体经济造成的冲击而采取的特殊措施,该措施虽然可以在较大程度上降低失业率和保持经济相对稳定的高速增长,但不容忽视的是该措施造成的潜在通货膨胀风险。因此,应当维持宽松的货币政策,保持经济增长的同时,增加货币供应量调节手段,防止流动性泛滥;进行窗口指导,调整产业结构;加强国际资金流动监管,防止输入型通货膨胀。

[1]王虎,王宇伟,范从林.股票价格具有货币政策指示器功能吗——来自中国1997-2006年的经验证据[J].金融研究,2008,(6).

[2]赵进文,高辉.资产价格波动对中国货币政策的影响——基于1994-2006年季度数据的实证分析[J].中国社会科学,2009,(2).

[3]韩学红,郑妍妍,伍超明.对我国股票收益率与通货膨胀率关系的解释:1992-2007[J].金融研究,2008,(4).

[4]郭田勇,资产价格、通货膨胀与中国货币政策体系的完善[J].金融研究,2006,(10).

[5]杨丽萍等.货币供应量、银行信贷与通货膨胀的动态关系研究[J].管理世界,2008,(6).

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

中国畜牧杂志(2019年6期)2019-06-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

软科学(2016年12期)2017-02-07

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05