中国股市个股推荐效应分析

2011-09-05 02:48曹亚丽

统计与决策 2011年17期

朱 正,曹亚丽

(1.河海大学 商学院,南京 210093;2.南京大学 商学院,南京 210009)

0 引言

中国股票市场的发展在一定程度上带动了财经媒体的发展,各类股票推荐栏目应运而生,充斥着各类报纸、网站、电台、电视台。各种股评家和证券投资机构证券分析师都积极的从各个角度为股民们推荐着股票。这类股票推荐信息围绕在我国股民的周围。超过1亿的我国股民文化素质,年龄,工作背景都存在着很大差异。很大一部分股民对股票的专业知识认识有限,他们无法判断信息的真伪,很多时候只能依赖这样的相对权威的股票推荐信息,他们相信这是真的并以此交易,Fischer Black(1986)认为他们是噪声交易者(noise trader),而他们所做的交易即是噪声交易(noise trading),而在他们周围的这些股票推荐消息即是噪音(noise)。当股票受到推荐后,噪声交易者们接受推荐信息进行交易。本文将重点分析这些被推荐股票的影响及其持续时间等问题。

1 数据和模型选取

本文对《中国证券报》每周六“实力机构周末荐股精选”这一栏目(2007年3月31日之前是B07版,之后为B08版)2006年11月4日到2008年10月25日推荐的1280只上证A股股票进行了研究。关于此样本的选取,有如下说明:(1)《中国证券报》在证券类报纸中阅读率名列第一,在投资者中具有很大的影响。(2)在推荐的股票中,有近50只股票被多家机构同时推荐,即为高频推荐股票,这类股票在之后会重点加以研究。(3)2006年11月到2008年10月,上证指数经历了一个上升再回落的过程(从1800多点到1800多点),选取这个区间研究,避免了受大市影响的趋势性。(4)由于选取时段的特殊性,中国股市在这里经历了趋势性明显的上升阶段和下降阶段。随后进入一个较长时间的下跌所以本文将分别分析在上升区间和下降区间内荐股的影响。以上证综指出现最高点的2007年10月16日作为分界点,此前为上升区间,此后为下降区间。关于推荐的个股的相关行情序列来源于WIND资讯金融数据库。

荐股对股市的影响有很多方面,为了研究方便且结果更有意义,本文主要通过对异常收益率和异常交易量的测度来检验荐股对股市的影响。设定t=0为股票的推荐日,推荐日为周六,非交易日。t=1即为股票推荐后的第一个交易日,t=-1为股票推荐日前一个交易日,以此类推。本文主要考察股票推荐前10个交易日和后10个交易日的异常收益率和异常交易量的情况,即t=-10、-9、-8……8、9、10的情况。考虑以前一个交易日收盘价介入,以当前交易日的收盘价卖出,不考虑交易成本。

学界关于正常收益率的计算方法众说纷纭,但是公认的一点是,在这方面,简单模型的表现并不比复杂模型差。陈汉文,陈向民(2002)对事件研究法在证券市场上的应用进行了综合讨论,采用模拟抽样的方法对广泛采用的关于正常收益率的三个模型(均值调整模型、市场调整模型、市场和风险调整模型)结合中国证券的交易数据进行了经验比较,结果证明了对于中国市场,均值调整模型在不同情况下对事件研究有很多优于市场模型的特点,运用均值调整模型可以更有效地达到探测价格事件性表现的目的。所以本文采用均值调整模型对正常收益率进行计量。

正常收益率和异常收益率分别为:

ARi,t为股票i在第t天的异常收益率,Ri,t为股票i在第t天的收益率。

正常交易量均值调整模型模型如下:

为了剔除股票发行规模的影响,这里采用的异常交易量指标是异常交易量占正常交易量的百分比,即为

2 计量结果和检验

在剔除两周连续推荐,因上市时间不够而导致数据不全,在研究期内停牌日较多的股票后,整理好受推荐股票在研究期内的行情序列。先根据公式(1)算出推荐股票的正常收益率,再根据公式(2)算出它在推荐日前后十天的异常收益率,并利用t值公式算出t值进行检验。同样的,根据公式(3)算出推荐股票的正常交易量,再根据公式(4)算出它在推荐日前后十天的异常交易量,并利用t值进行检验。考虑到计算量的问题,本文随机选取了188只受推荐股票进行了计算。结果如表1所示。

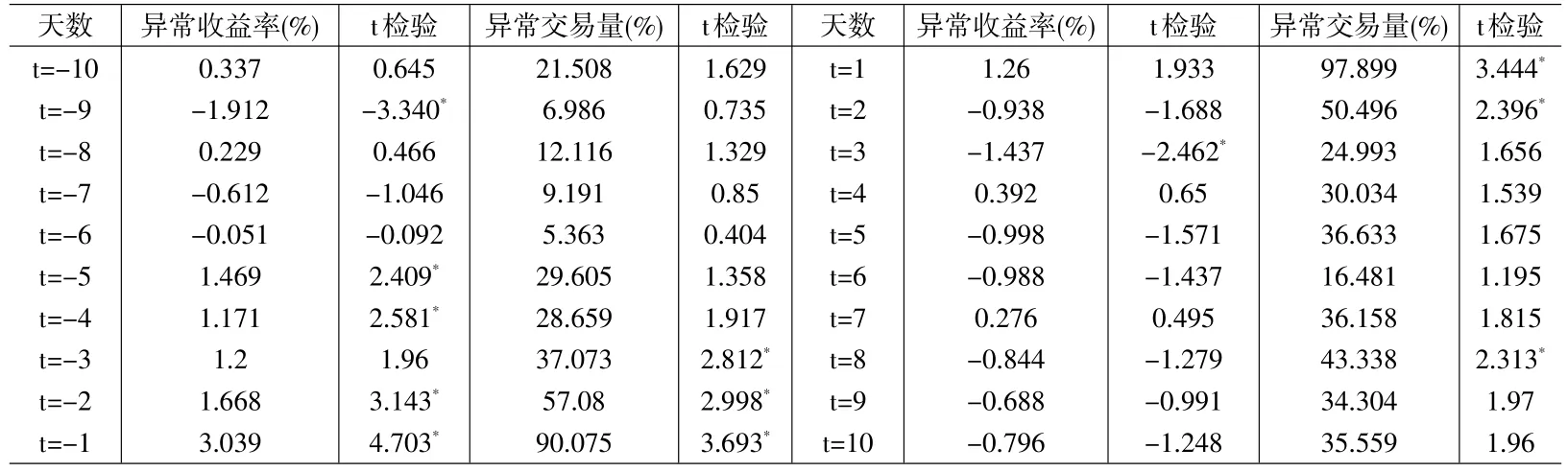

表1 所有推荐股票样本研究期的异常收益率和异常交易量

表2 高频推荐股票研究期的异常收益率和异常交易量

根据表1,我们先来考察异常收益率的情况,在股票受到推荐后的第一个交易日,有1.056%显著性在95%以上的异常收益率,证明了股票受推荐后异常收益率确实存在,但是在推荐后的第二天开始异常收益率就开始为负,显著性明显降低,除了t=2,t=5外,其余均不显著。t=1、t=2、t=3三天平均异常收益率为0.102%。异常交易量方面,在股票收到推荐后的第一个交易日,有57.669%显著性在95%以上的异常交易量,仅次于前一个交易日的58.211%。但是随着时间推移,异常交易量明显降低特别是被推荐后的第二周开始交易量有一个阶梯式跳跃性下降,但是总体仍然保持15%以上的异常交易量,比推荐前有明显上涨,显著性良好,均在95%以上。由上可以看出推荐效应确实存在,股民的投资策略确实受到了推荐信息的影响,但是这种影响随着时间推移逐渐消失。

为了验证受多家机构推荐股票即高频推荐股票的差异性,从而进一步验证推荐效应的存在。本文单独对40只高频股票进行了计算,结果如表2所示。

由表2我们发现,股票获得高频推荐后的第一个交易日有1.260%显著性在90%以上的异常收益率,与表一中的1.056%相比,高了0.204%,证明了股票受到高频推荐后可以获得更高的异常收益率,但是同样的在接下去的几天里,除了第4天和第7天,异常收益率均为负,显著性也明显降低。高频股票的异常交易量的显著性明显降低,仅在t=-3、-2、-1、1、2、8时显著性在95%以上。在推荐日后的第一个交易日,有97.899%显著性很强的异常交易量,比表1中的57.669%的高出40.3%。从第二个交易日开始,异常交易量开始降低,但是仍然保持较高的异常交易量水平,与推荐前相比有一个明显的上涨,比表一中这几日的异常交易量也高出很多。从而进一步验证了推荐效应的存在,受高频推荐后,推荐对股票的影响更加明显。

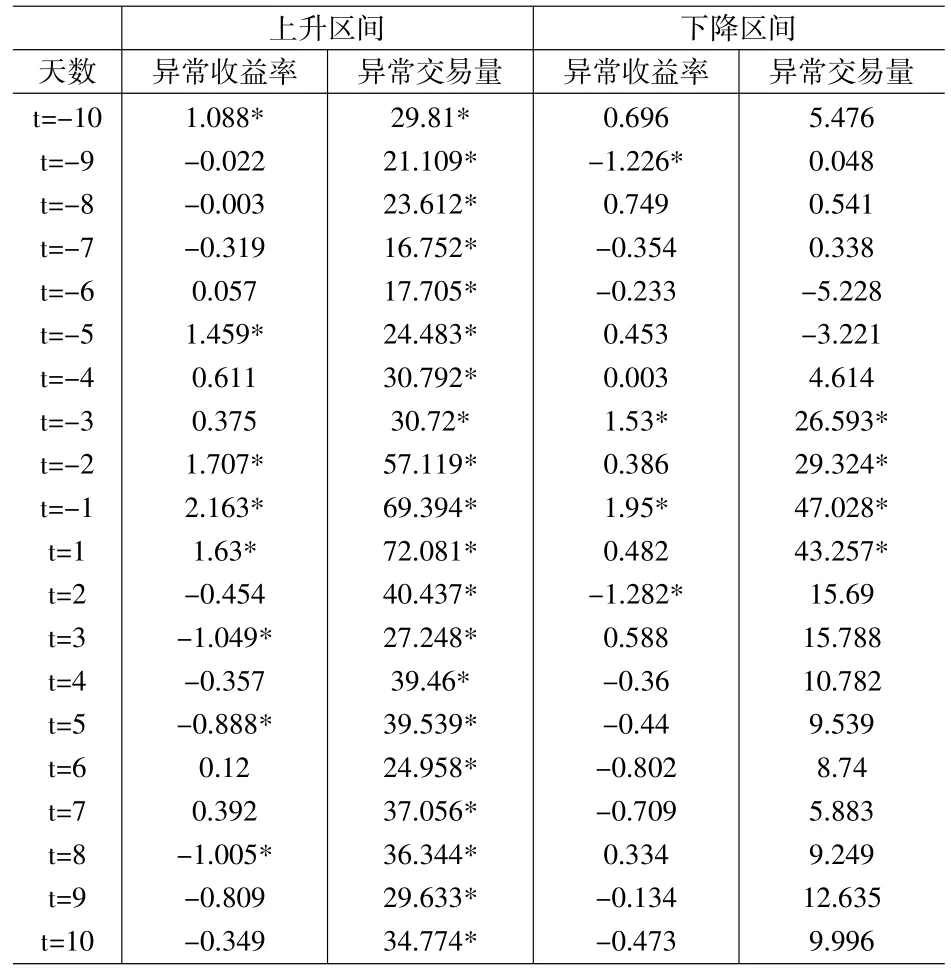

为了验证市场大环境对推荐股票的市场表现的影响,本文分别对上升区间内的推荐股票和下降区间的推荐股票进行了计算,结果如表3所示。

在t=1时的异常收益率上升区间内的推荐股票比下降期间的推荐股票高出1.148%,且显著性更强,下降区间推荐股票在推荐后的第一个交易日的异常收益率t值过小,显著性不高。在t=2开始,异常收益率开始出现负值,或者是有一个微小的正值,值得注意的,上升区间内的推荐股票t=3、5、8时,有显著的负值异常收益率,且绝对值较大,下降区间内的推荐股票t=2时,有显著的绝对值较大的负值异常收益率。同样的,异常收益率方面,在t=1时上升区间内的推荐股票要比下降区间内的股票高39%,交易更频繁,显著性都很强。上升区间内的股票在t=2后异常交易量有所下降,但是不及下降区间内的推荐股票来的明显。下降区间内的推荐股票在第二个交易日后异常交易量明显降低,显著性也明显减弱,且随着时间推移逐渐递减。

表3 上升区间和下降区间推荐股票样本研究期的异常收益率和异常交易量

综上所述,我们可以得出如下结论:(1)在股票受到推荐后的第一个交易日,无论是异常收益率还是异常交易量都有一个明显的上涨,证明了推荐效应的存在。(2)在股票受到推荐后的第二个交易日开始,异常收益率和交易量开始明显降低,异常收益率甚至出现显著的负值,异常交易量虽然有所降低,但是总体而言仍处于较高水平,在推荐后的第二周的第一个交易日有一个跳跃式下降。(3)高频推荐股票相对于所有受推荐的股票而言,在受推荐后的第一日有更高的异常收益率和异常交易量,在之后的几天内仍保持着更高的异常交易量,推荐效应更加明显。(4)通过对上升区间和下降区间内被推荐股票的比较,发现在上升区间内股票在推荐后的第一个交易日可以获得更高的异常收益率,交易量的增加也更加明显。从异常交易量角度看,在下降区间内,股票被推荐后的推荐效应消失的更快。总之,在上升区间内股票的推荐效应表现的更加明显。

我们从这三个表中,可以发现一些有趣的现象:(1)在股票推荐前的前一个交易日的异常收益率要大于股票被推荐后的第一个交易日的异常收益率,表1中,2.056%>1.056%,表2中,3.039%>1.260%,表3中,2.163%>1.630%,1.950%>0.482%。更有趣的,在推荐前的前一周内即t=-1~-5内,被推荐股票的异常收益率基本都为正值,且显著性较强。(2)在股票推荐前的前一周内该股票的异常交易量已经有一个明显的上升,越接近推荐日,交易量的增加越明显,在推荐前的前一个交易日往往达到最大值,甚至比推荐后的第一个交易日的异常交易量要大。这两点都说明股票在受到推荐前已有明显异动。

3 结果分析

根据对成熟资本市场的实证研究,被证券咨询机构推荐的股票一般在1—3月内甚至一年里都会有较好的收益。根据国外学者关于推荐股票异常收益率的计算,正的异常收益率一般会在推荐后两天或三天,甚至更长的时间里消失,而根据本文研究,在推荐后的第二日,异常收益率就变为负值。这证明了我国证券市场还相当不成熟,无论是机构投资者还是散户都普遍倾向于作短线,明显缺乏理性,投机性很强。而证券分析师们也很好地掌握了广大股民的追涨杀跌的心理,他们可以有恃无恐地推荐私有信息已经扩散的并在前期价格已经有所上涨的股票,等待散户们买入后,前期消息的获得者们渐渐出货从而获利。

[1]Bing L.Price Pressure:Evidence from the‘Dartboard’Column[J].the Journal of Business,1999,72。

[2]Brad M,Douglas L.The‘Dartboard’Column:Second-Hand Information and Price Pressure[J].the Journal of Financial and Quantitative Analysis,1993,28.

[3]Eurico J F,Stanley D S.Wall$treet Week:Information or Entertainment?[J].Financial Analysts Journal,2003,59.

[4]Ficsher B.Noise[J].the Journal of Finance,1986,41.

[5]Jason G,Scott S.Liquidity Provision and Noise Trading:Evidence from the“Investment Dartboard”Column[J].the Journal of Finance,1999,54.

[6]Mark H,Vernon J R,Susan S.How"Foolish"Are Internet Investors?[J].Financial Analysts Journal,2000,56.

[7]陈汉文,陈向民.证券价格的事件性反应[J].经济研究,2002,(1).

[8]丁亮,孙慧.中国股市股票推荐效应研究[J].管理世界,2001,(5).

[9]高峰,宋春明.中国股市理性预期的检验[J].经济研究,2003,(3).

[10]李雪.中国证券市场分析师推荐投资价值研究[J].证券市场导报,2007,(11).

[11]林翔.对中国证券咨询机构预测的分析[J].经济研究,2000,(2).

[12]刘建和,范炜,金雪军.中国证券分析师群体荐股能力的实证研究[J].投资与证券,2005,(12).

[13]马春林,倪苏云,吴冲锋.股评家关注股票基本面因素[J].上海经济研究,2002,(5).

猜你喜欢

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

股市动态分析(2014年32期)2014-09-22

IT经理世界(2014年9期)2014-05-22