中小企业联保贷款的约束机制及成员规模的确定

2011-08-27 07:55:52周怀峰黎日荣

中南财经政法大学学报 2011年6期

周怀峰 黎日荣

(华南师范大学 经济与管理学院,广东 广州 510006)

一、联保贷款问题的提出及相关解释

联保贷款最初主要是为了解决穷人抵押担保不足而防范金融风险产生的[1],后来才慢慢延伸到中小企业,是指在银行缺少借款人信用记录的情况下,由若干个缺少抵押品和担保人的借款人自愿组成团体进行联合担保贷款。借款人之间具有连带责任,项目成功的借款人需为违约的借款人承担还款义务,只有整个团体的债务全部偿还,团体成员才能继续向银行申请贷款。穆罕默德·尤努斯(Muhammad Yunus)创立的Grameen银行可谓是发放团体联保贷款的典范,它的偿还率平均高达95%以上甚至100%[2],从而赢得了政府、企业界和学术界的青睐。至于联保贷款为什么有如此高的偿还率,学术界进行了众多的研究,归纳起来主要有以下三个方面的观点:一是横向选择机制有利于克服逆向选择问题。Ghatak认为来自于相同社会背景的团体贷款成员彼此了解,在连带责任贷款技术下,借款人会选择与自己风险类型相同的借款人作为贷款同伴[3]。其基本逻辑是,借款人总希望与安全型借款人做同伴,而安全型借款人却不愿与风险型借款人做同伴,又由于风险型借款人与安全型借款人做同伴所增加的效用不足以补偿安全型借款人与风险型借款人做同伴所损失的效用,在效用最大化原则下,同伴筛选的结果是同一风险类型的借款人组成一个团体。而银行只需调查其中一个成员的风险类型就知道团体的风险类型,大大降低了贷款的交易成本。银行可以根据贷款团体的风险类型确定适当的利率,从而有效克服了逆向选择问题。Tassel也认为附有连带责任的团体贷款是解决逆向选择和道德风险问题的最适宜的贷款类型[4]。他们的观点都得到了Wydick的严格经验研究支持[5],即内部监督机制的引入的确有助于解决借款人的道德风险问题。二是横向监督有利于克服项目产出前的道德风险。对于横向监督在克服项目选择中的道德风险问题的作用机制,Stiglitz最早给出了理论框架,并证明了这种机制的有效性[6]。因为团体贷款成员一般具有相同的社会背景,彼此了解,相互间的经营信息较为对称,在连带责任下,借款人有激励去监督其他借款人。由于借款人相互监督比银行实施监督容易,与个人责任贷款技术相比,连带责任贷款技术下的借款人倾向于选择风险程度较低的项目。Conning研究指出,在连带责任贷款下,激励机制可以改变项目结束之前成员的还款能力[7]。三是横向监督可以克服项目成功后的道德风险。Ghatak和Guinnane通过构建一个简单的模型,证明连带责任贷款技术有利于降低审计成本[8]。由于团体成员间的经营信息较为对称,在连带责任下,如果有成员宣称产出很低,其他成员可以用很低的成本证实其真伪,从而避免了银行高额的审计成本,提高了贷款交易效率。对于借款人赖账不还的问题,Besley和Coate最早提出了横向监督机制可以引发社会制裁的观点。他们认为横向监督引发的社会制裁可以降低小组合谋集体违约的可能性,从而提高还款率[1]。Impavido则指出没有实物担保时,社会制裁将起到替代担保物的作用[9]。Conning也指出,连带责任下的激励结构可以改变项目结束之后成员的还款意愿[7]。Bastelser和Leathers还分别对厄立特里亚和南赞比亚的联保贷款进行了实证分析,进一步论证了其在防范金融风险方面所起到的积极作用[10]。

国内也有许多学者对企业联保贷款做过很有启发的解释[11][12][13][14][15]。

由以上学者的解释可知,联保贷款的优势在于利用借款人拥有的信息优势以及连带责任下的激励机制,有效提高了同伴筛选和横向监督的效率,实质性地降低了贷款的交易成本。这也对现实经济中为什么联保贷款主要发生在熟人之间,而在分散的中小企业间并不多见提供了一种解释,原因可能在于分散的中小企业一方面自愿组团的搜寻成本和谈判成本很高;另一方面,由于分散的企业间的信息对称度较低,横向监督机制和社会资本约束机制难以发挥作用,从而难以实质性地降低交易成本。分散的中小企业由于信息不对称导致过高的交易成本从而难以获得联保贷款,那么产业集群内的中小企业能否利用产业集群内信息和交易成本的优势,进而利用联保贷款解决融资难的问题呢?

本文通过建立模型,试图在不太严格的假设条件下回答以下几个问题:(1)集群内中小企业联保贷款是否有利于降低对中小企业的抵押品要求?(2)集群中小企业联保贷款是否有利于降低项目成功后的道德风险,避免违约的多米诺骨牌效应?(3)集群内的中小企业联保贷款的成员是否有规模限制?如果上述问题得到肯定的回答,那么就可以在理论上认为,产业集群内的中小企业能利用产业集群内的信息和交易成本优势,进而利用联保贷款解决融资难的问题。

二、横向监督、社会资本约束与贷款抵押品要求

(一)个人责任贷款技术下的最低抵押品决定模型

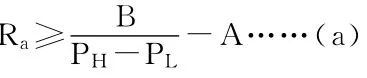

这里考虑单一的中小企业向银行申请贷款时需提供的最低抵押品情况。假定银行和企业均为风险中性,企业有一个项目,需要投入资金I,资金全部来自于银行贷款。信贷市场的存款利率为ρ,银行在发放贷款前需对企业进行调查,产生贷前成本支出e。企业得到贷款后有两种行为选择:一是努力,此时项目成功的概率为PH,成功时项目的总收益为R。不管企业偷懒还是努力,只要项目成功企业均可获得收益Ra,银行均可获得收益Rb,Rb=(1+r)I,银行收益的高低取决于银行在签订合同时所确定的贷款利率r。项目失败的概率为1-PH,失败时项目本息收益为零,此时银行的收益为A,A为银行要求企业提供的抵押品价值;二是偷懒,偷懒的可能表现是企业得到贷款后没有按规定的用途使用资金,而是把贷款投到更高风险的项目中;或者除资金外,企业投入到贷款项目的其他资源不足,例如劳动力投入不足。偷懒时项目成功的概率为PL(PH>PL),成功时项目的总收益为R,项目失败的概率为1-PL,失败时项目收益为零,但偷懒会给企业带来额外收益B,B的可能情况是企业把贷款挪用到更高风险的项目产生的额外收益,或者是把应投入到贷款项目的其他资源转投到其他项目所产生的额外收益。假定就社会而言,努力是占优的,则:RPH>RPL+B;另外假设:(1+r)I>RPHRPL,即如果资金是企业自有的,企业会毫不犹豫地选择努力,但资金若来自于银行贷款,在有限责任下企业有偷懒的激励,所以银行在面临道德风险的情况下会要求企业提供抵押品A。根据以上假设有如下关系:企业选择努力时,它的期望收益为:E(RaH)=PHRa+(1-PH)(-A),此时银行的期望收益为:E(Rb)=PHRb+(1-PH)A;企业选择偷懒时的期望收益为:E(RaL)=PLRa+(1-PL)(-A)+B。银行为了激励企业选择努力,提供以下激励合同:

以上(1)式表示在选择努力的情况下最大化企业的收益;(2)式表示在选择努力的情况下满足企业的激励相容约束;(3)式表示在选择努力的情况下满足银行的参与约束;(4)式表示项目收益的分配方案;(5)式表示满足企业的有限责任约束,即企业支付给银行的本息收益不超过项目的收益和企业贷款的抵押品价值,当项目失败时企业支付给银行的只有抵押品价值。由以上最优合同可以解得:

由最优合同的解可知,A0是银行要求的最低抵押品价值,只有当企业的抵押品达到这一要求时才能进入信贷市场,否则无法获得贷款。若RPH足够大,A0可能是负值,表示当企业努力时项目的期望收益足够大,银行认为贷款是非常安全的,不需要抵押品,但现实的企业一般不符合这一条件。固定资产少、抵押品价值不足是中小企业最普遍的特征,这正是单一中小企业参与信贷市场难以克服自身弱质性的根本原因。

(二)连带责任贷款技术下的最低抵押品决定模型

假定集群内有n(n≥2)个中小企业组成团体进行联合担保贷款,相互之间负有连带责任。成员在连带责任下相互监督,监督成本与监督强度成正比。假定每个成员对集群内其他n-1个成员实施监督的成本总额为c,且成本平均地分配在n-1个成员中,则集群内每个成员都接受其他n-1个成员监督强度均为c/(n-1)的监督,即每个成员对联保贷款其他成员支出的监督成本为c,且接受的监督强度也为c。由于在同伴筛选机制下,自愿组成的联保贷款中成员具有相同的风险类型,此处假定在相同的监督强度下,成员具有相同的努力程度偏好,团体中每个成员接受的监督强度均相同,也即每个成员的努力程度相同。虽然模型涉及的代理人有多个,但角色只有三个:银行、借款人和监督人,每个贷款成员既是借款人又是监督人。假设在监督强度c下,借款人选择偷懒获得的额外效用下降为B(c),且B′(C)<0,B″(C)>0。由于支付了监督成本c,项目成功时,监督人获得监督收益Rc;项目失败则Rc=0,项目总收益R=Ra+Rb+Rc。在借款人选择努力时,监督人的期望收益为:E(RcH)=PHRc;当监督强度c→0时,借款人选择偷懒,监督人的期望收益为:E(RcL)=PLRc。Stiglitz运用模型论证,同伴监督能提高成员的努力程度[6]。监督收益Rc可以理解为同伴监督提高了成员的努力程度,从而提高了整个团体的期望产出(例如每个成员的PL、PH都变大了或者成功时的R变大了);从另一个角度,Rc也可以理解为由于监督使其他成员的产出提高了,从而减少了监督人的连带责任。其他假设条件与个人责任贷款技术下的相同,在连带责任下,银行提供的最优激励合同如下:

以上(6)式表示在有监督和选择努力的情况下最大化借款人的收益;(7)式表示在有监督和选择努力的情况下满足借款人的激励相容约束;(8)式表示在有监督和选择努力的情况下满足银行的参与约束;(9)式表示借款人选择努力时满足监督人的激励相容约束;(10)式表示项目收益的分配方案;(11)式表示满足借款人的有限责任约束,表示借款人支付给银行的本息收益与监督收益之和不超过项目的收益和贷款的抵押品价值,当项目失败时Rc=0,借款人支付给银行的也只有抵押品价值。由以上最优合同可以解得:

(三)社会资本约束与企业的行为选择

社会资本是嵌入且源于个体或社会单元拥有的关系网络中可利用的实际和潜在资源[16],而信任则是社会资本的关键要素[17]。由于协同和合作关系,集群内形成了以企业为节点的社会关系网络,社会关系网络承载的企业信任和声誉就构成了企业最重要的社会资本。

企业社会资本虽然是一个抽象的概念,它所带来的收益不能反映在会计报表上,但它在企业家的头脑中并不抽象。企业家会通过以往的经验或对其他企业的观察对社会资本的价值做出恰当的估计。例如,当与核心经销商发生冲突时,企业是毁掉自己的信任中断与经销商的合作呢,还是在当期收益上作出让步,企业家会作出理性的选择,这种选择正是企业家衡量社会资本价值的结果。假定社会资本在以后各期能给企业带来的收益为F,以信贷市场的存款利率ρ为贴现率,并假定社会资本的价值为Y(F),那么Y(F)为社会资本以后各期收益的贴现之和,即:

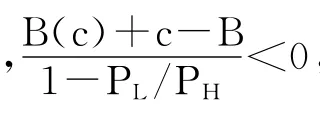

在集群内的联保贷款中,由于经营上的协作关系,偷懒是很容易被同伴观察到的。当偷懒被发现后,企业的信任、声誉将毁于一旦,企业将会遭到集群内其他企业的排斥。集群企业的排斥不仅体现为联保贷款合作的中断,而且其他业务合作关系甚至企业主之间的私人关系也将中断,这种排斥会导致企业的社会资本价值大幅减少(即Y(F)大幅减少),形成了对企业强劲的社会资本约束。把偷懒导致社会资本价值减少的可能考虑到企业偷懒的额外收益B(c)中,B(c)有可能成为负值,表示企业选择偷懒从其他项目得到的额外收益不足以补偿偷懒导致的社会资本价值损失。当合作中努力所产生的贡献显而易见时,成员就会相互监督,社会资本的损失形成一种可置信的惩罚的巨大威胁将导致偷懒减少。引进横向监督和较强的社会资本约束后,银行对中小企业贷款的最低抵押品要求会大幅减少,即B-[B(c)+c]的值较大。它的作用机制是,横向监督提高了成员的努力程度,提高了产出,减少了银行损失的可能性,这实质上形成了一种社会资本价值抵押,减少了银行对借款人财产抵押的要求。

三、社会资本约束与项目成功后的道德风险

横向监督和社会资本约束下集群内的中小企业联保贷款将形成一种社会资本抵押,有效减少对财产抵押的要求。联保贷款成员实施横向监督的动力来源于联合担保贷款存在某种形式的收益分配关系,也就是连带责任。集群内社会资本约束之所以起作用是因为它可以对不守规则的成员实施可置信的威胁与惩罚,即各种合作关系的中断,这种惩罚使企业在集群内难以生存。

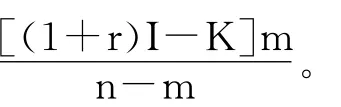

Tedeschi研究指出,在小额信贷中,再次贷款的形式能为借款人提供动态的激励,有利于抑制借款人在项目成功后的策略性违约[18]。Egli的研究也表明,累进贷款有利于化解策略性违约行为[19]。为进一步分析联保贷款成员在项目成功后的行为决策,在横向监督和社会资本约束下,假定以社会资本价值抵押代替联保贷款中的全部财产抵押,同时假定,团体中有n个成员,每个成员需交纳担保金K(I>K),也假定企业每期都有一个投资收益均相同的项目,项目成功带来的收益R全部由借款人支配,项目成功的概率为P。I、r、ρ的含义与前文相同。银行为了激励借款人还贷,在签订合同时承诺,只要按时偿还团体贷款的全部本息,下期团体能以相同的利率获得相同金额的贷款。假定团体中的成员均为理性,追求收益最大化,并且在不违约时有继续合作的预期。那么借款人以后各期贷款项目收益的现值D(I)为:

以下分两种情况分析借款人在项目成功和合作预期下的行为选择。

(一)借款人项目成功,其他借款人均不违约

此时借款人选择不违约的收益为:

借款人选择违约时将会得到项目成功带来的全部收益R,但会损失担保金K,同时由于违约导致社会资本价值的消减以及贷款合作的中断,会使收益[Y(F)+D(I)]无法实现,那么借款人选择违约的收益为:

(12)式减(13)式得:

当违约导致社会资本价值消减的数额以及中断与银行合作导致的损失足够大,以至使(14)式大于零时,借款人会选择还款。社会资本消减数额的大小取决于社会资本约束的强弱。可见,当社会资本约束足够强时,预期社会资本损失的价值大,会提高借款人的偿还率。

(二)借款人项目成功,同伴中有m(m<n)个企业违约

借款人选择不还款的收益为:

(15)式减(16)式得:

此时m个违约同伴的违约性质会影响到借款人的行为选择,当m个借款人是属于策略性违约时,借款人预期以后将会有越来越多的人违约,会导致联保贷款合作无法持续,从而收益D(I)无法实现。此时(17)式将变成:

当(18)式大于零时,借款人选择还款,以保全企业社会资本,但下期不再合作联保贷款。当(18)式小于零时,借款人选择违约。

当m个同伴是因为项目经营失败而违约的,借款人预期经营失败的同伴下期会有经营成功的可能,联保贷款合作会持续下去,D(I)会得到实现。此时当(17)式大于零时,借款人会选择还款,当(17)式小于零时,借款人会选择违约。可见,当社会资本约束足够强,社会资本价值Y(F)足够大时(大到(18)式大于零),即使有m个同伴违约,借款人也会选择还款。

集群形成的区域品牌以及集群企业网络内含的互补性资源及其他派生资源,如专业人才、价值链或供应链的合作与衔接、技术和市场信息等,都构成集群内企业的社会资本发挥约束作用的基础。并且企业集群的聚集效应放大了中小企业的社会资本,成员违约造成的自我社会资本的损失是一种可预见的、基本无执行成本的、可置信的惩罚,违约者将付出可预见高代价的情况下,惩罚机制是有效的,合作容易被维持[20]。参照Sugden的解释,也由于社会资本损失这种可预见的、可置信的惩罚的存在,在联保贷款中企业如果违约将得不偿失,联保贷款团体的成员基于同样的考虑,预计团体中的其他个体合作的意愿也会很大,从而自己就更愿意合作[21]。因此,社会资本损失这种惩罚有效地维持了联保贷款团体的运作,集群内中小企业联保贷款能有效减少贷款中的机会主义行为,这也许是集群中小企业比分散的中小企业更容易得到银行信贷的一个重要原因。

四、联保贷款成员的最优规模

如果说联保贷款能比较有效地解决中小企业的贷款难题,那么能否通过联保贷款成员扩张的办法使联保贷款在企业群内扩张,进而解决企业群内所有企业贷款难的问题?奥尔森(Olson)的集体行动的逻辑理论给我们很好的启发,他用模型论述了集体激励的最优数量,结果说明随着成员对集体的偏好递减,则成员为集体利益的付出也递减[22](P2-40)。这说明集体规模越大,成员“搭便车”的可能性越大。联保贷款是一个集体,因此,联保贷款团体的成员不能过多。前面的讨论都假定联保贷款的成员有n个,事实上联保贷款成员的规模并非是不受约束的。联保贷款的优势在于在连带责任的激励下,利用成员间相互熟悉的私人信息优势实现有效的横向监督;利用成员间社会的或经济的关系实现有效的社会资本约束,从而使银行能分散风险以及节约交易成本。当联保团体达到适度规模时,这种优势将会发挥到极点。个体的信息和关系网络总是有限的,当联保团体的规模不断扩大时,成员间的信息将会变得不对称,成员间的关系力量也开始变得脆弱,从而难以形成有效的横向监督和社会资本约束。此时企业违约的风险将会增大,联保贷款成员增加导致的分散风险作用将被抵消。下面通过一个简单模型分析联保团体的最优规模问题。

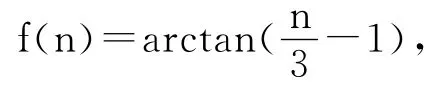

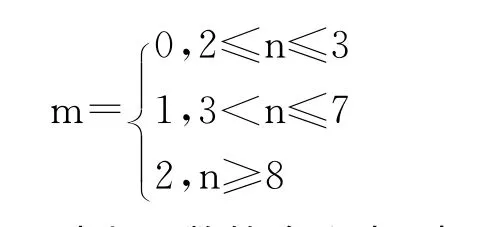

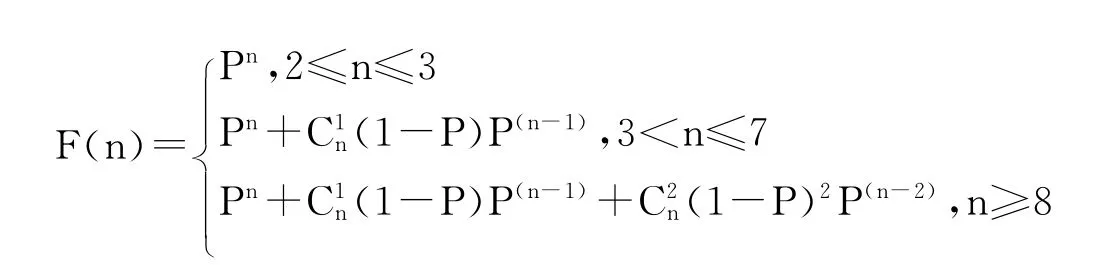

以上函数的含义为,当联保团体企业不超过3个时,只有所有企业均投资成功,银行才认为联保贷款是优质资产;当联保团体企业个数大于3但不超过7时,投资失败的企业不超过1家,银行也认为联保贷款是优质资产;但即便联保团体的企业再多,投资失败的企业都不能超过2家,此时银行才认为联保贷款是优质资产。令银行的实际贷款比例为t,令P为企业投资成功的概率,F(n)为联保贷款成为优质资产的概率,则F(n)有如下函数关系:

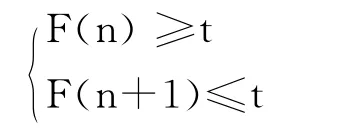

通过以下不等式组可以确定联保团体的最优规模n:

下面假定t=0.75,通过数值算法计算在不同的成功概率P下对应的联保团体最优规模n,结果如表1所示。

表1 投资成功率与联保团体最优规模对应表

数值计算的结果与现实情况很接近,现实中中小企业联保贷款的成员一般有3~6个。从银行风险管理的理念看,当企业投资的成功率普遍不高时(P≤t),银行认为,此时发放贷款是高风险的,所以联保团体不存在最优规模;另一方面虽然联保团体规模在7~11这个范围也可能符合银行风险管理的理念,但联保贷款成员过多会增加联保团体内部的谈判成本和组织管理成本,降低联保团体的运作效率。所以现实的中小企业联保贷款的成员极少有超过7个的。正是因为联保贷款组织成员规模存在数量的限制,因此,不能通过扩张成员规模的办法解决所有企业的贷款问题。

五、结论与启示

联保贷款的优势在于,一方面利用团体内成员的信息优势来完成贷款对象的筛选和对借款人实施有效的横向监督,从而缓解了贷款过程中存在的逆向选择和项目成功前的道德风险问题;另一方面利用社会资本约束提高了违约的成本,从而也缓解了项目成功后的道德风险问题。集群内纵向供应链上的联系和横向生产协作关系使企业与企业间形成了一个社会关系网络,成员可利用网络内畅通的信息自由组成联保团体并相互监督,而且网络组织内含大量的社会资本,贷款违约将导致企业社会资本的消减和遭到社会排斥,从而使集群内的企业处于较强的社会资本约束之中。集群内的中小企业恰好具备发挥联保贷款优势的条件。集群内中小企业联保贷款至少具备以下三方面优势:(1)有利于降低中小企业贷款的抵押品要求,提高中小企业贷款的可获得性;(2)有利于避免策略性违约,提高偿还率,避免坏账的多米诺骨牌效应。(3)自由组成的联保贷款团体成员规模不大,有很好的集体行动能力。因此,在企业群内发展多个联保贷款团体开展联保贷款应该是解决集群内中小企业贷款难问题的一个可选办法。

注释:

②此时E(RaL)=PLRa+(1-PL)(-A)+B(c)。

④选择这个函数是因为当n>3时,函数值能较好反映m和n的关系,因函数值不是正整数,需引入一个取整函数,反正切函数只是中间变量。自变量之所以取(n/3-1),原因在于一是反正切函数要求自变量为正数,二是确保函数能从原点出发,三是为讨论简单方便。

[1]Besley,T.,Coate,S.Group Lending,Repayment Incentives and Social Collateral[J].Journal of Development Economics,1995,46(1):1-18.

[2]章元.团体贷款下可能扭转的“信贷配给”机制[J].世界经济,2005,(8):60-67.

[3]Ghatak,M.Group Lending,Local Information and Peer Selection[J].Journal of Development Economics,1999,60(1):27-50.

[4]Tassel,E.V.Group Lending under Asymmetric Information[J].Journal of Development Economics,1999,60(1):3-25.

[5]Wydick,B.Can Social Cohesion Be Harnessed to Repair Market Failure?Evidence from Group Lending in Guatamala[J].The Economic Journal,1999,109(457):463-475.

[6]Stiglitz,J.E.Peer Monitoring and Credit Markets[J].The World Bank Economic Review,1990,4(3):351-366.

[7]Conning,J.Group Lending:Moral Hazard and the Creation of Social Collateral[Z].Center for Institutional Reform and the Informal Sector,University of Maryland at College Park,Working Paper,No.195,1996.

[8]Ghatak,M.,Guinnane,T.W.The Economics of Lending with Joint Liability:Theory and Practice[J].Journal of Development Economics,1999,60(1):195-228.

[9]Impavido,G.Credit Rationing,Group Lending and Optimal Group Size[J].Annals of Public and Cooperative Economics,1998,69(2):243-260.

[10]Bastelser,T.van,Leathers,H.Trust in Lending:Social Capital and Joint Liability Seed Loans in Southern Zambia[J].World Development,2006,34(10):1788-1807.

[11]章元.对横向监督理论的一个述评[J].世界经济文汇,2003,(4):71-80.

[12]章元.论团体贷款对信贷市场低效率的可能改进[J].经济研究,2005,(1):47-55.

[13]李虹.激励、合作范围与担保制度创新:李庄模式研究[J].金融研究,2006,(3):174-182.

[14]聂强.小额信贷的偿还机制:一个理论述评[J].中国农村观察,2010,(1):61-75.

[15]谢世清,李四光.中小企业联保贷款的信誉博弈分析[J].经济研究,2011,(1):98-115.

[16]Nahapiet,J.,Ghoshal,S.Social Capital,Intellectual Capital,and the Organizational Advantage[J].The Academy of Management Review,1998,23(2):242-266.

[17]Adler,P.S.,Kown,S.Social Capital:Prospects for a New Concept[J].The Academy of Management Review,2002,27(1):17-40.

[18]Tedeschi,G.A.Here Today,Gone Tomorrow:Can Dynamic Incentives Made Microfinance More Flexible?[J].Journal of Development Economics,2006,80(1):84-105.

[19]Egli,D.Progressive Lending as an Enforcement Mechanism in Microfinance Programs[J].Review of Development Economics,2004,8(4):505-520.

[20]Egas,M.,Riedl,A.The Economics of Altruistic Punishment and the Maintenance of Cooperation[Z].Proceedings of the Royal Society London Biological Sciences,2008.

[21]Sugden,R.The Logic of Team Reasoning[J].Philosophical Explorations,2003,6(3):165-181.

[22]曼瑟尔·奥尔森.集体行动的逻辑[M].陈郁,等,译.上海:三联书店,1995.

猜你喜欢

中等数学(2022年8期)2022-10-24 02:06:56

军事运筹与系统工程(2019年4期)2019-09-11 06:39:58

上海财经大学学报(2019年3期)2019-06-04 08:05:24

电子制作(2018年11期)2018-08-04 03:25:40

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

中国交通信息化(2017年3期)2017-06-08 06:09:28

知识就是力量(2017年2期)2017-01-21 18:29:36

黑龙江科学(2016年22期)2016-03-16 00:47:40

中国卫生(2015年9期)2015-01-22 03:09:00

金融法苑(2014年2期)2014-10-17 02:53:27