新型农村合作医疗财政专项资金绩效评价研究

2011-08-27 07:55毛翠英

中南财经政法大学学报 2011年6期

毛翠英

(南京财经大学 财税学院,江苏 南京 210003)

一、引言

新型农村合作医疗(下文简称新农合)自2003年年底试点以来发展迅猛,目前已基本实现了全面覆盖的目标。迄今,新农合的人均筹资标准经历了5次变化①,根据历次筹资政策的安排,各级财政补助占新农合总筹资的比重达到了67%~80%。而实践中,不少发达地区的实际财政补助规模远超过了政策规定的补助标准,如2011年南京市江宁区的新农合筹资标准中,各级财政补助总额为315元,比200元的政策补助标准高出了57.5%,财政对于新农合能否可持续发展的重要性可见一斑。有鉴于此,学界与实务界已达成共识,强有力的财政资金扶持对新农合的蓬勃发展发挥了关键性的支撑作用,该公共项目支出的使用绩效如何将直接影响新农合公共服务项目的综合成效。此外,无论是着眼财政管理科学化、精细化的要求,还是立足绩效预算改革的远期目标,都亟须对这一公共项目资金进行跟踪问效。

目前,从不同视角对新农合进行绩效评价的研究并不少见,但少有触及新农合财政专项补助资金的具体绩效,专门研究这一财政专项资金绩效评价的文章更少,只是在个别关于公共卫生支出绩效的研究中将基本医疗服务作为一个子项目进行简单的评价,或是在对公共支出整体评价的过程中将其作为社会保障类别的子项目有所提及。因此,无论是立足提高财政资金使用效率与效果的实践需求,还是从公共支出绩效研究的理论层面来看,都亟须对新农合财政专项资金进行针对性的研究与探索。

二、新农合财政专项资金绩效评价准则与路径

(一)评价准则

绩效评价是对某一受评对象的运行“业绩”与“成效”进行评估,是一种以结果为导向的评估模式。经济性(economy)、效率性(efficiency)、效益性(effectiveness)(3E原则)已成为公共支出绩效评价普遍认同的基本准则[1],新农合财政专项资金的绩效评价即遵循这一原则。此外,作为投放于社会保障领域的转移性支出,对该项公共支出进行绩效评价时,公平性(equity)评判必不可少。因此本文将新农合财政专项资金绩效评价准则界定为经济性、效率性、效益性和公平性的4E原则,其中,公平性以公共服务的均等化为衡量标准。

(二)评价路径

政府开展新农合旨在通过政府的组织、引导和资金支持,缓解农民因就医可及性与可得性差而引起严重的因病致贫、因病返贫问题。据此,新农合财政专项资金绩效评价的基本目标应定位为三个方面:一是要鼓励各级政府增加投入;二是要引导资金的运用,提高农民就医的可及性和可得性;三是资金的使用结果应尽最大可能缓解农民因病致贫、因病返贫难题。以此为据,便可设计具体的指标来评价新农合财政专项补助支出的经济性、效率性、效益性以及公平性。

遵照“投入—过程—产出”原理,新农合财政专项资金要经历投入环节(资金筹集)、使用环节(资金运用)以及产出环节(综合效益,既包括直接的产出,也包括直接产出引致的经济影响和社会影响),4E准则就是贯穿在不同的环节中各有侧重的分别得以反映。此外,基金使用制度完善与否以及监管是否有力也一直是影响新农合绩效的重要因素。据此,本文主要选取资金筹集、资金运用、资金监管和综合效果四类指标从事前、事中和事后考核新农合财政专项资金的综合绩效,评价路径模型如图1所示。

图1新农合财政专项补助资金绩效评价模型

三、新农合财政专项补助资金绩效评价指标体系设计

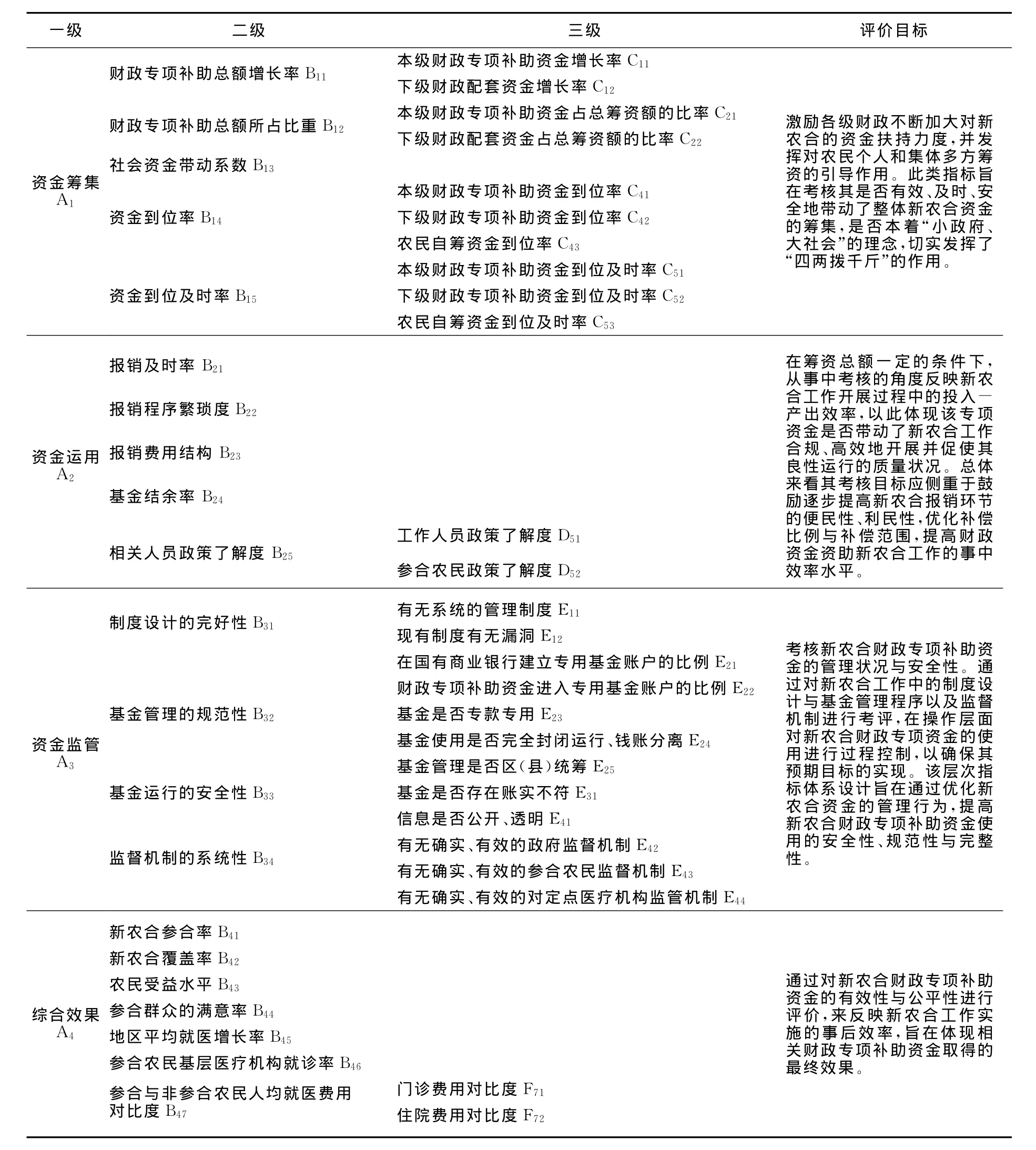

根据评价模型,本文从资金筹集、资金运用、资金监管和综合效果四个方面,采用分层设置附属指标的方法来对新农合财政专项资金从投入到产出的全过程设计评价指标,详见表1。

四、新农合财政专项资金绩效评价指标权重计算

通过层层分解,我们得到了一个包含4个一级指标(A1、A2、A3、A4)、21个二级指标(Bij指标层)和26个三级指标(CjM、DjM、EjM、FjM指标层)的多层次阶梯结构。相对来说,上一层指标是下一级指标的目标层,而下一级指标是考评上一目标层绩效的基础类指标。目前,层次分析法(AHP法)由于兼容定性分析与定量分析[2],已成为我国学者进行多目标决策分析的主流权重赋值方法,本文即采用这一方法。

表1 新农合财政专项补助资金绩效评价指标体系

(一)单层指标权重计算

根据AHP法中的层次结构图原理,首先需逐级分解一级指标重要性系数[P→A]、二级指标重要性系数[A→B]以及三级指标重要性系数[M(包括C、D、E、F)→B]。若分解后的单层指标个数小于3个,可根据分解指标的相对重要性通过简单加权的办法确定其权重。为了简便,本文采用均分权重法,这样的指标包括C11-C12;C21-C22;D51-D52;E11-E12;E31;F71-F72。

根据AHP法要求,笔者首先选取由16人组成的专家组②,根据从1~9的比率标度法对诸项指标两两之间的相对重要性进行专家赋值调查。为确保两两指标重要性比较的科学性与客观性,对于一组指标的专家赋值,先删除最高与最低值,再将剩余专家赋值进行数学加权,所得数据便是这组指标的最终重要性赋值[3],也就是用于构建AHP法中判断矩阵的元素值。表1中评价指标各层级重要性的判断矩阵以及权重值分别如下文所述。

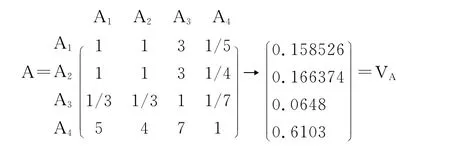

1.一级指标P→A,权重记为V A

建立判断矩阵,并计算③:

一致性指标CI=(λ-n)/(n-1)=(4.058325-4)/(4-1)=0.019442

根据AHP法的2-11阶矩阵的平均随机一致性指标表(见表2),可知平均随机一致性指标RI=0.90(n=4)

表2 2—11阶矩阵的平均随机一致性指标④

由此,一致性率CR =CI/RI=0.019442/0.90=0.021602<0.1,故指标权重 VA具有较强的可实用性。

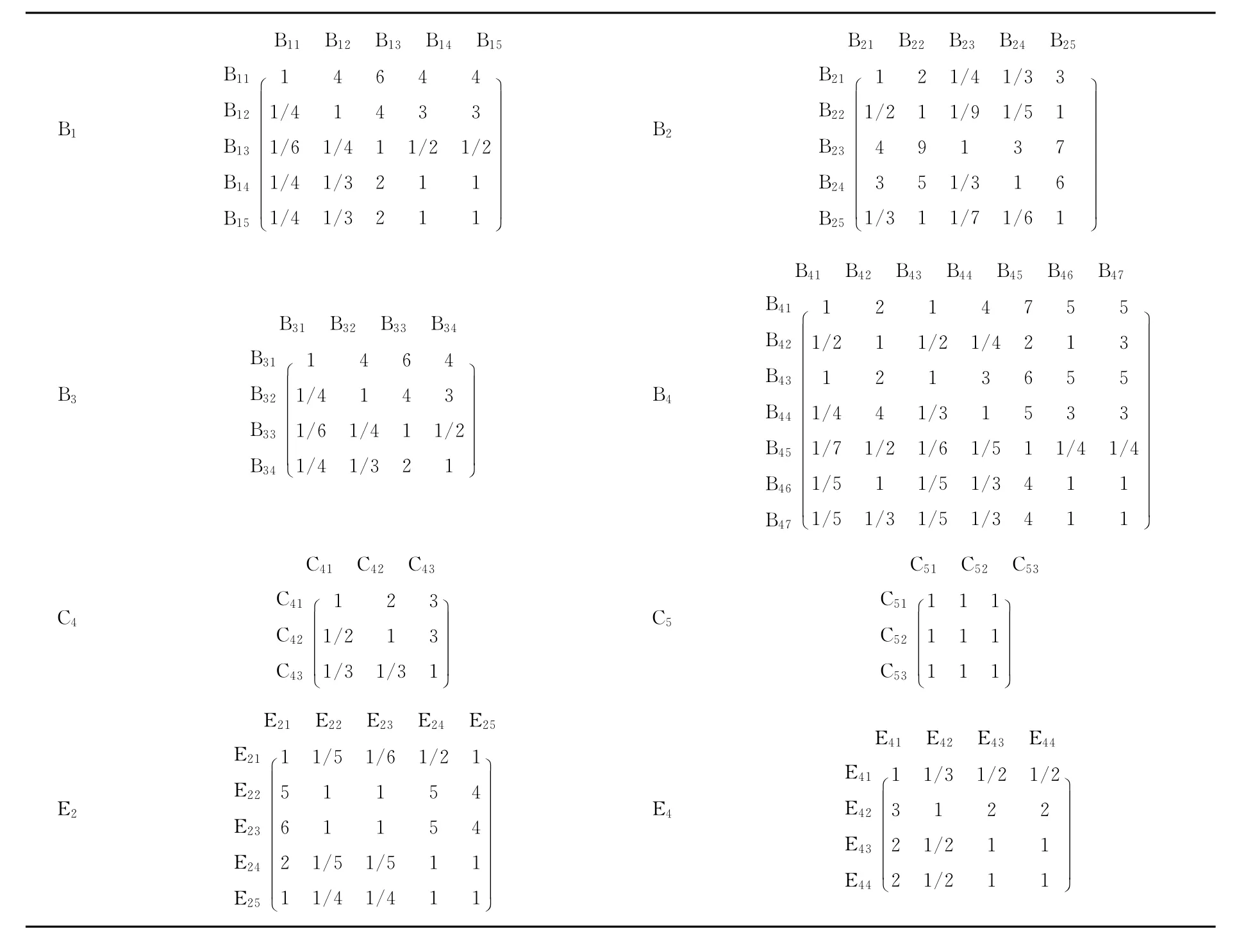

2.二级指标A→B,权重记为VB,包括VB1(A1→B1)、VB2(A2→B2)、VB3(A3→B3)、VB4(A4→B4);三级指标B→M(包括C、D、E、F),权重记为 VM,包括 VC4(C4→B14)、VC5(C5→B15)、VE2(E2→B32)、VE4(E4→B34)

根据专家组对两两指标间的相对重要性评价,建立判断矩阵,见表3。

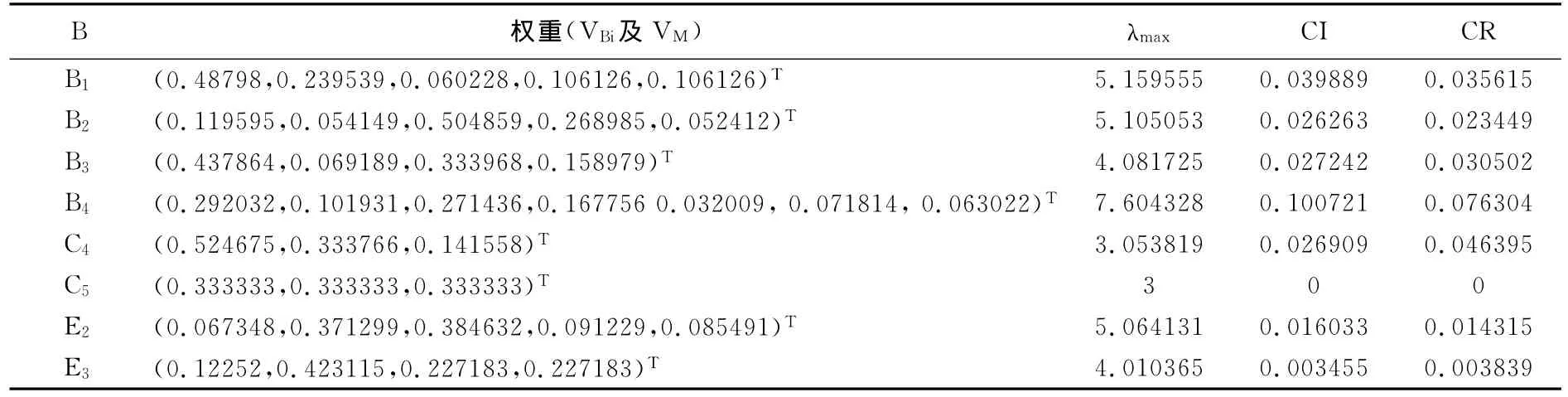

采取与1相同的程序,可计算得出各组二级指标的权重系数VB及三级指标权重系数VM,并可进一步推算出一致性检验数据,详见表4。

由表4可知,上述各组指标的CR均小于0.1,故所得权重均具有可实用性。对于其余三级单层指标个数少于2的二级指标,采用均分权重法作简单加权,即各指标权重设为0.5。

(二)复合指标权重计算

在单层指标权重的基础上,通过逐级相乘便可得到单一指标相对于总绩效的最终重要性系数,即复合权重,见表5。

五、新农合财政专项补助资金绩效评价指标评分标准及函数

最后还需对每一项单层评价指标进行评分。本文采用百分制评分法,而这涉及分值界限设定及分值界限标准值确定两个方面,在此基础上可构造以不同分值界限为分界点的区间指标评分函数。对于绝大多数新农合财政专项资金评价指标,本文采用丛树海、周炜的分值界限框架,设定及格分数(60分)和满分(100分)两个分值界限[4],并主要依据地域标准,将处于同一经济或地区区域(如江苏省的苏中、苏南、苏北)的平均值作为及格分标准值;以财政转移性支出的公平性指标为满分标准,对于新农合来说,主要是和城镇医疗保险、公费医疗项目相对应,因此主要以后两项的相应数据作为满分标准值。对于少部分非区间性指标(包括指标值越小越好以及指标值越大越好两种情况),也可以考虑采用政策规定标准为及格分,理论上的最优标准为满分,如覆盖率指标,可将政府计划目标作为及格标准值,而100%的全覆盖水平显然是最优的满分标准值。还有少量指标无需设定及格分,直接赋值即可。

表3 二级指标与三级指标两两相对重要性判断矩阵图

表4 二级指标及部分三级指标权重系数与一致性检验值

及格分标准值与满分标准值确定后,便可通过构造指标评分区间或评分函数两种方式来为每一指标确定具体的分值。以构造评分函数为例,令及格分标准值为XA,满分标准值为XB,实际指标值为X,则指标的评分标准函数F(X)如下。限于篇幅,本文不再对新农合绩效评价每一单层指标的评分标准及具体函数进行介绍。

表5复合权重系数

六、结论

通过设计指标、计算指标权重和界定指标函数,本文建立了一套系统的新农合财政专项资金绩效评价体系。研究结果表明:(1)综合效果指标对该项公共资金绩效的影响因子超过60%,与绩效评价以结果为导向的方针高度契合;而且,综合效果绩效主要取决于参合率、农民受益水平和满意度指标,这有利于推动新农合旨在消除“疾病与贫困陷阱”目标的实现;(2)资金筹集与资金运用指标的影响相当,符合一直以来新农合工作中努力扩大筹资量与确保基金使用效率的现实;(3)财政专项补助资金的规模和结构是决定资金筹集绩效的主要因素,这有利于引导政府增加新农合投入目标的实现;(4)资金报销规模和结构以及报销及时率主要决定了资金运用的绩效,这可以促进新农合提高农民就医可及性和可得性目标的实现;(5)资金监管指标对总绩效的影响度不足7%,这与新农合经过多年实践与发展,相关制度和流程已日渐规范的现实相吻合。

注释:

①新农合2004年的筹资标准为各级财政承担20元每人,农民个人承担10元每人;2006年的筹资标准为各级财政承担40元每人,农民个人承担10元每人;2008年的筹资标准改为各级财政承担80元每人,农民个人承担20元每人,各地可根据具体情况分两年实现;2010年,各级财政承担120元每人,农民个人承担30元每人;2011年起筹资标准改为各级财政承担200元每人,农民个人承担50元每人。

②专家组成员由南京财经大学财政与社会保障专家5人、南京市财政局社会保障处新农合直接工作人员2人、南京市财政局绩效评价处3人、南京市卫生局基妇处主管新农合工作人员2人、南京市新农合合管办负责人员4人组成。

③计算权重的方法主要有最小平方权法、特征值法、方根法、和积法等,其中后两种为我国学者所常用,本文采用和积法。

④1阶矩阵RI必然为零,故表中略去。

[1]吴建南,刘佳.构建基于逻辑模型的财政支出绩效评价体系——以农业财政支出为例[J].中南财经政法大学学报,2007,(2):69—74.

[2]韩旭峰,王文静,韩建民.基于层次分析法构建甘肃民族地区新型农村合作医疗评价指标体系研究[J].生产力研究,2011,(8):44—46.

[3]吉庆华,胡馨月.层次分析法在企业改制风险评估中的应用[J].统计与决策,2011,(1):170—172.

[4]丛树海,周炜.中国公共教育支出绩效评价研究[J].财贸经济,2007,(3):37—42.

猜你喜欢

今日农业(2021年14期)2021-11-25

大经贸(2019年9期)2019-11-27

人大建设(2018年9期)2018-11-13

新农业(2017年22期)2018-01-03

人大建设(2017年6期)2017-09-26

新农业(2017年2期)2017-02-02

中国经贸(2016年8期)2016-10-14

当代经济(2016年26期)2016-06-15

大社会(2016年6期)2016-05-04

经济与管理(2015年4期)2015-03-20