中国上市公司交叉持股的效应:财务特征与业绩

2011-08-27 07:55:48冉明东

中南财经政法大学学报 2011年6期

冉明东

(中南财经政法大学 会计学院,湖北 武汉 430073)

交叉持股是企业之间相互持有对方股份所形成的一种特殊股权结构形式。近年来,国资委等政府部门多次强调了国企之间、国企与民营企业之间交叉持股的重要性,并试图借助交叉持股深化国有企业改革和股份制改造,加速企业联合,进一步克服国有企业改革中的“大而全、重复建设、缺乏合作和规模效应”等弊端。同时,民营企业也注意到产权对企业发展的重要性,并将交叉持股作为构建企业股权结构的重要手段。交叉持股的效应在不同制度背景下具有很大差异,甚至会走向正反两个极端。正因如此,我国企业交叉持股的效应究竟如何,这是一个有待进一步检验的问题。本文从交叉持股效应的理论分析入手,以我国交叉持股上市公司为研究样本,对其财务特征和业绩进行实证检验,期望研究成果能有益于投资者、债权人和政府等利益相关者的决策。

一、理论分析和文献回顾

(一)理论分析

本文从资产规模、盈利能力、负债和分红等四个方面对交叉持股的效应展开理论分析。第一,交叉持股对资产规模的影响主要体现在它的资本放大效果。从理论上讲,企业间相互投资的过程可以反复进行,在不考虑交易费用的情况下,最终交叉持股各方无需实际投入资本就可以使得资产和权益达到无穷大①,从而造成资本增加的假象。需要特别指出的是,当持股比率达到一定标准时,交叉持股公司通常须出具合并会计报表,以消除交叉持股对资产的影响。然而,只要增加参与交叉持股公司的数量,就可以将交叉持股率限定于某个既定水平[1],从而绕开会计准则的约束。第二,交叉持股对企业盈利能力的影响既可能是积极的,也可能是消极的。一方面,交叉持股具有稳定经营权和管理层、构建战略联盟、形成风险分担机制和新的融资渠道等优势,进而提高企业的盈利能力;另一方面,交叉持股亦可能架空公司治理机制,成为非法利益输送的工具,从而降低企业的盈利水平。此外,从盈余分配的角度看,交叉持股可能使得参与各方的收益水平产生同向波动②。当然,公司也可能为了在二级股票市场上稳定股价或操纵市场,或为了获得股权投资的超额回报的短期性投机目标而进行交叉持股。第三,交叉持股既可能增强企业举债的内在动机,也可为企业提高负债率创造客观条件。一方面,交叉持股公司可以通过负债获得财务杠杆的好处,同时也将部分风险转移给了债权人,以此来弥补交叉持股导致的资本空洞;另一方面,在负债既定的条件下,交叉持股可以使得企业资产负债率、产权比率降低,表面上形成企业负债能力强的假象,从而吸引债权人的目光进行信用扩张,提高举债程度。当然,因为总负债额度受到所有交叉持股公司实际资产总额的约束,所以当银行可以获得足够的信息识别资本虚增时,交叉持股就不会增加企业总体的负债能力。第四,如果企业各方基于战略目的进行交叉持股,并通过交叉持股获得稳定的控制权,那么参与交叉持股各方通常会采取低红利或不分红利的股利政策③。这样,一方面可以使得交叉持股公司留存更多的利润,用于其他投资项目,以获得更多的收益;另一方面,控制股东可以通过某些方法将留存企业的利润转化为私有收益,从而损害小股东的利益。

(二)文献回顾

从全球范围来看,交叉持股现象在日本最为普遍,是日本企业集团——经连会(Keiretsu)的基本特征,因此已有相关研究主要以日本“经连会”为研究对象。目前,关于公司交叉持股效应的研究并未得到较为一致的研究结论。如Douthett和Jung的实证研究发现,“经连会”信息不对称的成本低于独立的公司[2],Kim和Limpaphayom则发现“经连会”具有卓越的公司治理体系[3],这些说明交叉持股有利于改善公司绩效。Prowse在研究日本“经连会”后,证实债权结合股权的方式可以达到降低代理成本的功效[4]。Hoshi等则在检验发生财务危机的日本公司后,发现“经连会”可有效减轻信息不对称和搭便车问题,从而使财务危机成本得以下降[5]。然而,也有实证研究表明,交叉持股会给公司带来负面影响,降低了公司收益率。如Prowse发现了“经连会”的收益率低于独立企业的证据[6],Ang和Constand的研究则表明独立企业比“经连会”具有更高的增长率[7]。

已有文献分别对日本、中国台湾地区和中国大陆地区交叉持股公司的财务特征和绩效进行了检验。Genay对日本六大集团企业交叉持股的研究表明,交叉持股企业比非交叉持股企业具有较大的规模和较低的总资产增长率,股票报酬率和市盈率则没有发现差异[8]。王祝三等主要研究了中国台湾地区交叉持股公司的规模和业绩相关指标,发现相对非交叉持股公司,交叉持股公司具有显著较大的平均资产规模和较差的业绩[9]。王祝三等和Genay对交叉持股公司规模和经营业绩的研究结论是基本一致的。储一昀等对中国大陆交叉持股上市公司的研究发现了交叉持股公司总资产报酬率较差的证据,但没有发现权益报酬率的差异,同时他们还发现了交叉持股公司比非交叉持股公司具有更高的负债水平和现金分红[10]。

然而,Genay的研究样本仅仅局限于日本六大集团公司,储一昀等的研究样本则只包含了14对交叉持股公司,研究方法上也具有一定的局限性。此外,中国大陆地区的特殊制度背景导致其交叉持股效应会有所不同,因此关于日本和中国台湾地区的研究结论不能在中国大陆进一步推广。针对已有研究的不足,本文在以下几个方面有所改进:(1)以中国大陆地区所有A股交叉持股上市公司为研究样本,拓展了样本范围;(2)综合考虑了已有研究对财务特征的计量指标,有利于对交叉持股的财务特征进行比较;(3)对财务特征进行检验时,充分考虑了金融公司参股、国有实际控制人和会计准则改革等中国大陆特殊的制度背景,有利于增加对交叉持股效应的理解;(4)在交叉持股公司绩效的检验中,本文改进了配对研究方法,控制了内生性问题,进一步提高了研究结论的可靠性。

二、研究设计

(一)数据来源和样本选择

依据我国上市公司信息披露的情况,无法直接获得上市公司交叉持股的数据,因此笔者以Wind数据和聚源数据两家数据库公司提供的沪深两市2004~2009年的上市公司股权投资数据为基础,进一步加工处理获得交叉持股公司的研究样本。由于无法获得上市公司与非上市公司之间交叉持股的数据,本研究数据仅包含上市公司之间的交叉持股行为。本文财务特征指标数据均来自于国泰安数据库,实际控制人数据取自CCER数据库。

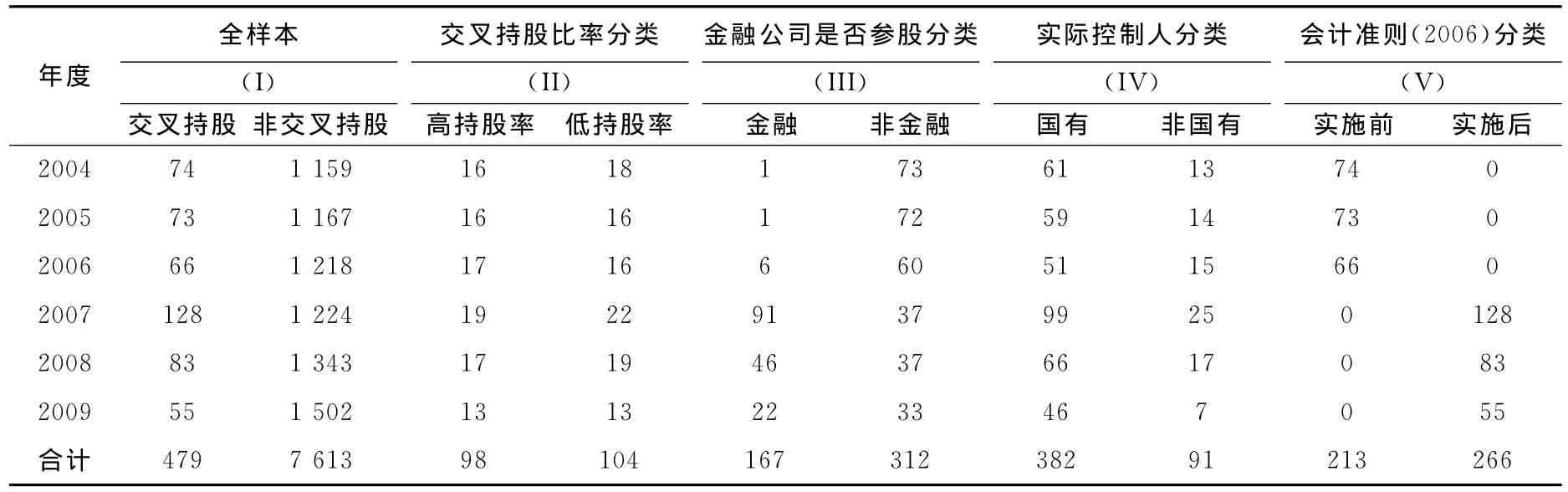

交叉持股样本取得的具体步骤如下:(1)通过设计程序,在股权投资数据中寻找上市公司相互投资所构成的闭环状持股链条,例如A→B→A、A→B→C→A等④。(2)处于闭环内的公司都是交叉持股公司,因此笔者对上述交叉持股环进行了分离处理,共计获得559个交叉持股公司年度样本,涉及212家上市公司。(3)按照研究惯例,本文依次剔除了金融类上市公司、B股上市公司和ST公司等样本,最终获得479个交叉持股公司年度样本。基于不同的研究目的,本文按照五种分类标准对样本数量的分布进行考察(如表1所示)。表1中第I列报告了所有交叉持股上市公司和非交叉持股上市公司的数量分布;第II列则报告了每年度交叉持股率最高的前四分之一公司和最低的后四分之一公司的数量;第III列按照交叉持股链条中是否存在金融类公司将研究样本分为两组,分别报告了金融参股交叉持股公司和非金融参股交叉持股公司的数量;第IV列报告了实际控制人为国有和非国有两类交叉持股公司的数量⑤;第V列则以中国会计准则CAS(2006)实施时间点为界,将样本分为实施前和实施后两组。

表1 我国上市公司交叉持股的年度分布概况(2004~2009)

(二)变量定义

1.交叉持股率的计量。本文采用一种简易方法计量交叉持股率,即:X公司交叉持股率=(X公司的所有持股链条末端持股率之和)—(重复计算的持股链条末端持股率)。例如,对于公司B存在三条交叉持股链条:(1)B→A→B对应有“B公司交叉持股比率b1=A持有B股票的比率”;(2)B→C→A→B对应有“B公司交叉持股比率b2=A持有B股票的比率”;(3)B→E→B对应有“B公司交叉持股比率b3=E持有B股票的比率”。注意到对于公司B而言,第(1)、(2)持股链条的末端均为A公司对B公司的持股,必须从B公司的总持股率中扣除重合部分,因此B公司总交叉持股比率=b1+b3。

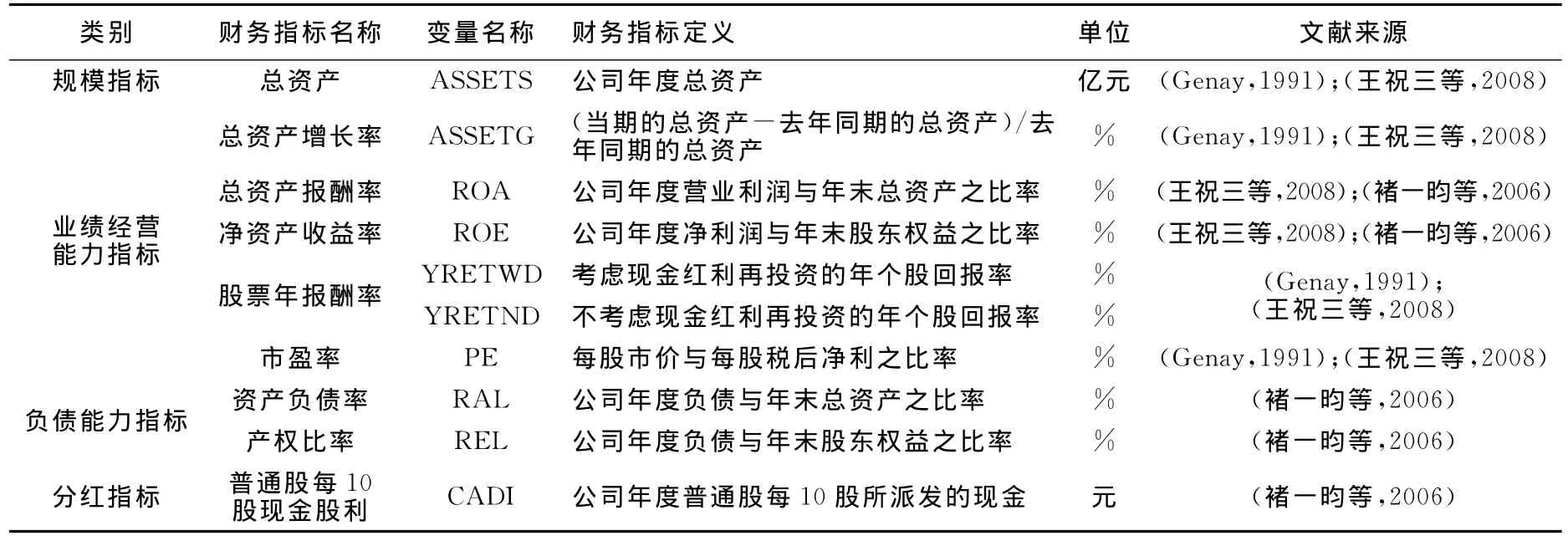

2.财务特征指标的计量。本文综合考虑了以往研究中对财务特征的计量指标,主要包括资产规模指标、业绩指标、负债能力指标和分红能力指标等四大类,它们的定义如表2所示。

(三)模型设计

1.交叉持股公司财务特征的检验。沿用Genay和王祝三等对财务特征的检验方法,结合中国特有的制度背景,本文按照表1所示的五种样本分组对交叉持股公司的财务特征进行检验。第一,对第I列样本的财务特征均值是否存在显著差异进行检验,用来说明“有无交叉持股”对公司财务特征的影响。第二,对第II列样本的财务特征均值是否存在显著差异进行检验,以此说明交叉持股率高低水平与财务特征的关系。第三,对第III列样本的财务特征均值有无显著差异进行检验,以表明金融参股对交叉持股公司财务特征的影响。第四,对第IV列样本的财务特征均值是否具有显著差异进行检验,以此说明国有实际控制人是否对交叉持股公司的财务特征产生影响。第五,对第V列样本的财务特征均值是否存在显著差异进行检验,以此揭示2007年实施的新会计准则对交叉持股公司财务特征的影响。

表2财务特征变量表

具体检验方法是,首先进行各个指标均值和中位数是否异于零的t检验,然后对每组指标的均值差异进行独立样本的非参数t检验,对中位数差异进行Wilcoxon秩和检验。t检验要求两个独立样本组的方差相等,而本研究的样本不完全符合这个条件,因此对中位数采用了Wilcoxon秩和检验。此外,因中位数较少受到极端值的影响,当两种检验结果出现矛盾的时候,本文采纳中位数Wilcoxon秩和检验的结论。

2.交叉持股公司经营绩效的检验。对交叉持股公司财务特征的检验没有控制其他可能影响业绩的因素,它反映的只是财务指标均值和中位数在不同样本之间的差异,因而无法对交叉持股与公司绩效之间的关系得出较为可靠的结论。如果控制年度、行业和规模等变量,通过配对模型就可以消除其他因素,如经济景气、行业发展周期、规模效益、投资机会等,对交叉持股公司的影响,从而提高了研究结论的可靠性。

储一昀等学者的研究中也采用了配对模型,但是该研究是以“研究年度当年交叉持股公司”与“研究年度当年非交叉持股公司”进行配对[10],没有考虑交叉持股与公司业绩之间可能存在的内生性问题。鉴于此,本文首先对所有交叉持股公司进行筛选,只选择在研究年度当年交叉持股,但前一年没有交叉持股的公司作为研究样本,然后采用配对模型检验交叉持股对公司经营绩效的影响,从而较好地控制了内生性问题。参照Barber和Lyon给出的研究方法[11],本文以总资产报酬率(ROA)作为衡量业绩的指标,按照下文所述的标准依次选择配对样本组(5家公司),最终主要参考Wilcoxon秩和检验的结论对实证结果做出判断。因为在存在极端值的情况下,中位数比均值更稳健,所以在选好配对样本组后,作者选取ROA中位数作为配对样本值。

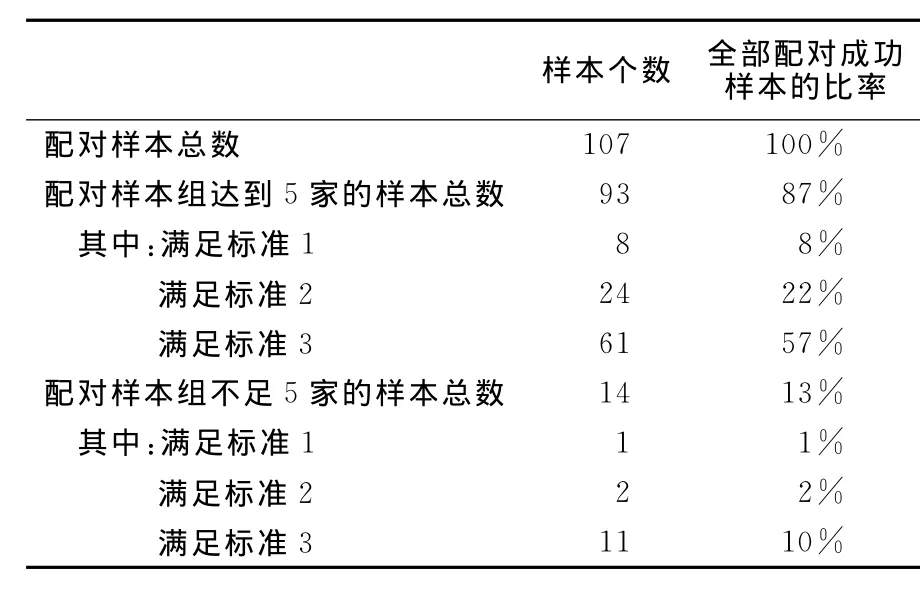

具体配对标准为:(1)同行业、同规模和同业绩,即配对样本必须满足在研究样本交叉持股的前一年度内,与样本公司处于同行业,并同时满足总资产为样本公司的50%~200%以内,ROA相差10%以内。(2)同行业和同业绩。在无法满足第(1)条件时,放松规模限制,即交叉持股前一年度,配对样本与样本公司在同一行业内,且ROA相差10%以内。(3)同行业和业绩接近。在无法满足第(2)条件时,进一步放松规模限制及业绩水平,即交叉持股前一年度,配对样本与样本公司在同一行业内,且ROA相差25%~200%以内,选择最为接近的。本文的行业分类方法以中国证监会2001年发布的《上市公司行业分类指引》分类代码第一位为准,第一位为C的以前两位为准。配对样本的具体构成情况如表3所示。

配对模型期望业绩的计量方法如公式(1)和公式(2)所示:

表3 配对样本的构成情况

公式(1)和公式(2)的基本含义是:样本公司在t年交叉持股,E(Pit)是研究样本在交叉持股t年的期望业绩,PIit是配对样本在t年的业绩,ΔP是交叉持股公司实际业绩和期望业绩的差值。本文预期实际业绩Pit与期望业绩E(Pit)有显著差异,即ΔP显著异于零。

三、实证检验结果和分析

(一)交叉持股公司财务特征的检验

表4按照前述的五种样本分组标准,分别报告了相关财务特征变量的平均值差值、中位数差值,以及相关t检验和Wilcoxon秩和检验的统计量,可从以下五个方面对交叉持股公司的财务特征进行说明。

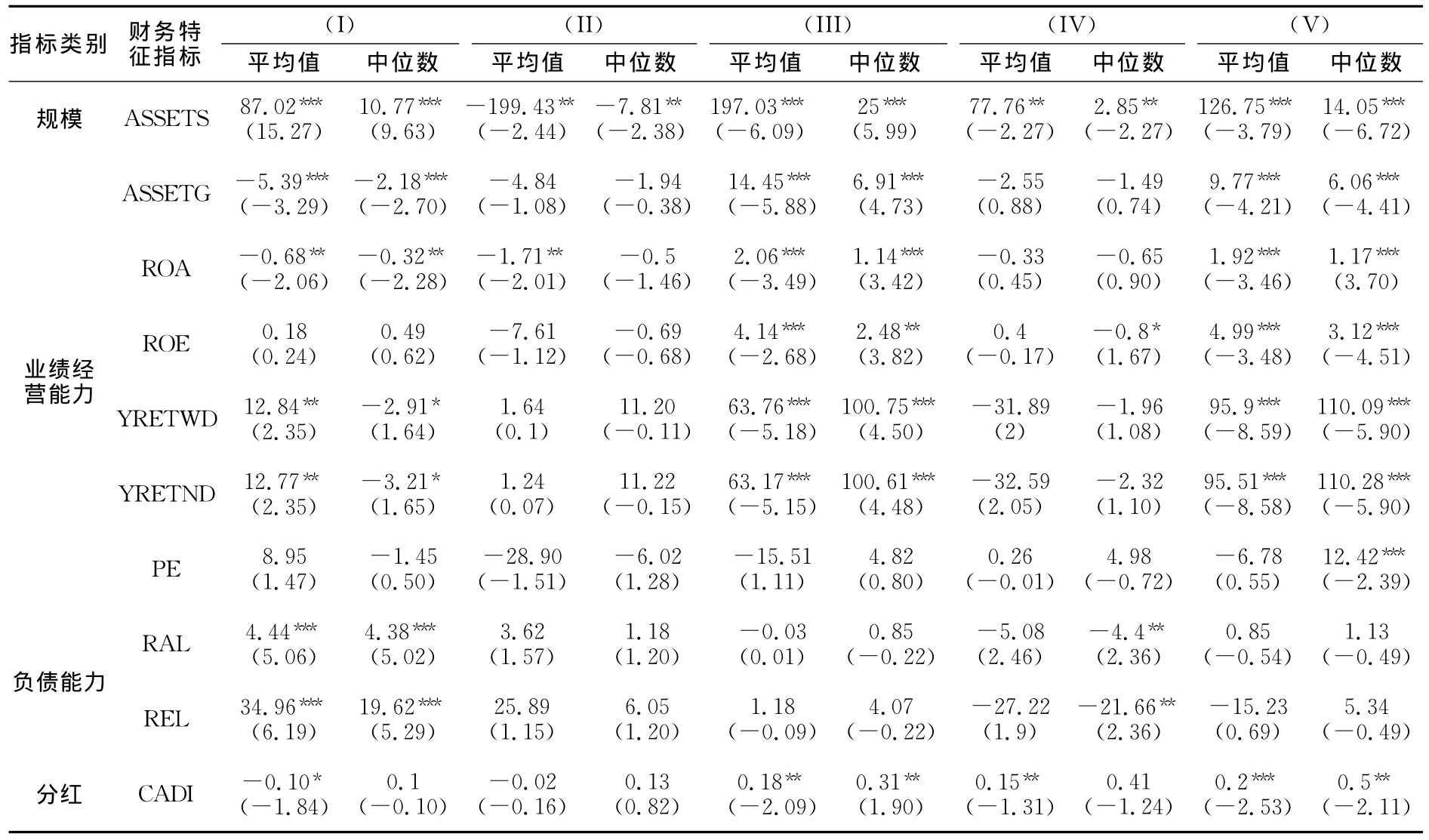

第一,交叉持股公司与非交叉持股公司财务特征差异的检验(参见表4第I列)。相对非交叉持股公司而言,交叉持股公司的总资产较高,而总资产增长率、总资产报酬率和股票年报酬率等业绩经营能力指标均显著较低。交叉持股公司市盈率的均值也低于非交叉持股公司,但未通过统计检验。净资产收益率差异的符号与其他业绩类指标的方向相反,但也未通过检验。在负债能力方面,两种检验都显示二者存在显著差异,这说明在总体上交叉持股公司的负债水平和财务结构风险水平的均值均比非交叉持股公司要高,这一结果与储一昀等的研究是一致的[10]。与储一昀等的研究不一致的是,本文在这组样本的检验中并未发现现金分红的显著差异。

第二,高交叉持股率公司与低交叉持股率公司财务特征差异的检验(参见表4第II列)。表4第I列实际上是对“交叉持股率不为零的公司”与“交叉持股率为零的公司”的财务特征差异的检验。延续相同的思路,如果对高交叉持股率公司与低交叉持股率公司的财务特征差异进行检验,预期应该得到类似的结果。但是表4第II列的检验结果却表明,除总资产外其他财务特征并未发现显著差异。这似乎表明就“有或无”交叉持股而言,交叉持股率的“高低程度”对财务特征的影响相对要小。目前我国上市公司交叉持股的比率比较低,交叉持股公司与非交叉持股公司的样本数量差距太大,是导致这一结果的主因。需要注意的是,表4第I列和II列的总资产均值差异的符号相反,这表明交叉持股率与公司规模之间可能存在一种非线性的关系。

第三,金融参股交叉持股公司与非金融参股交叉持股公司财务特征差异的检验(参见表4第III列)。Genay的研究认为,金融机构参与交叉持股,可以有效地降低其放贷成本,从而使得参与交叉持股的非金融公司享有稳定且低成本的资金来源,有助于交叉持股企业绩效的改善[8]。本文检验结果表明,我国金融参股交叉持股公司的资产规模要比非金融参股交叉持股公司的高;除市盈率不显著外,金融参股交叉持股公司的其他经营业绩指标均显著高于非金融参股交叉持股公司,这说明金融公司参与交叉持股有利于公司提高经营能力,这与Genay的研究结论是一致的[8]。与Genay的研究结论不同的是,在负债能力方面,本文没有发现二者之间有显著差异,说明金融公司参与交叉持股并没有改变上市公司的风险水平和负债能力,这应该也是交叉持股率比较低的缘故。在分红能力上,金融参股交叉持股公司现金分红的均值和中位数均显著高于非金融参股交叉持股公司,这或许从侧面说明金融公司参与交叉持股可以提高公司的自由现金流,从而增强了企业现金分红的能力。

第四,国有实际控制人交叉持股公司与非国有实际控制人交叉持股公司财务特征差异的检验(参见表4第IV列)。国有控制权对企业的影响一直是受人关注的重要问题,然而本文的检验仅仅发现两组样本在规模和负债能力方面的显著差异,并没有发现企业绩效方面的显著差异。就负债能力而言,国有实际控制人交叉持股公司的负债率要显著低于非国有实际控制人交叉持股公司,这显示了后者更多地依赖债务融资。

第五,CAS(2006)实施前后交叉持股公司财务特征差异的检验(参见表4第V列)。中国企业会计准则的变革对交叉持股的确认和计量产生了重要影响。从会计实务看,上市公司的交叉持股基本上被划分为交易性金融资产和可供出售金融资产。如果是前者,交叉持股公允价值的变化会影响到资产和利润的变化;如果是后者则会导致资产和所有者权益的变化。数据表明交叉持股公司在CAS(2006)实施前后的资产和业绩均具有显著差异,并且CAS(2006)实施后的均值显著高于实施前。这正好说明了CAS(2006)实施后,随着股市指数高涨,交叉持股的价值重估导致了企业资产和利润的变化。同时,或许是因为交叉持股公司优异的业绩表现,使得公司在CAS(2006)实施之后的现金分红均值较实施之前也有显著提高。

从上述财务特征的检验结果看,交叉持股对资产规模的“放大效应”在所有样本组中均有表现;负债指标也在第一组样本检验中得到了与理论预期一致的结论;分红指标的检验结果与理论预期并不一致;业绩经营能力指标的检验结果则在不同样本组中有所不同,需要进一步更严格的检验。

表4 我国交叉持股上市公司财务特征多维度比较

(二)交叉持股公司绩效的配对样本检验

本文首先分别检验了交叉持股前研究样本的业绩、总资产均值是否与配对样本有差异,研究发现配对样本与研究样本的业绩(ROA)之间没有显著差异,但配对样本与研究样本在规模(ASSETS)方面却存在显著差异(参见表5),其主要原因在于配对的过程中只有8%的公司满足第(1)条配对标准(参见表3)。但是,根据Barber和Lyon的研究,规模的差异并不对本文的研究结论产生实质性的影响[11]。然后,本文对交叉持股公司的实际业绩与配对样本业绩(期望业绩)的均值差异进行检验,发现无论是平均值还是中位数,交叉持股公司的实际业绩均显著高于期望业绩,即交叉持股给公司带来了异常收益(如表6所示)。

表5 交叉持股前研究样本公司行业内配对情况的检验结果

表6 交叉持股公司业绩配对样本检验结果

(三)进一步的讨论

正如前文理论部分的阐释,无论企业是基于战略目标,还是短期投机性目标进行交叉持股,都可能对企业绩效带来正面的影响。为了进一步理解我国交叉持股上市公司的异常收益,本文从样本公司的交叉持股比率和交叉持股稳定性两个方面对交叉持股的动机进行考察。

第一,我国上市公司交叉持股比率比较低,难以实现交叉持股公司的战略目标。从可以获得的数据看,各年度的交叉持股比率平均值没有超过3%,中位数则没有超过1%,全部样本的均值和中位数分别仅有1.13%和0.02%,所有研究样本中仅32个样本的交叉持股率超过了5%。如此之低的交叉持股率使得交叉持股双方或多方很难相互影响对方的决策。第二,我国上市公司交叉持股的稳定性比较差,凸显了交叉持股的短期性质。本文对559个交叉持股公司样本的交叉持股持续年份进行了统计,共计28个(5%)样本持续了5年,10个(1.8%)样本持续了4年,12个(2.1%)样本持续了3年,39个(7%)样本持续了2年,46个(8.2%)样本持续了1年,即只有24%的样本交叉持股持续超过了1年。上述两个方面的数据表明,我国上市公司主要基于短期投机性目标进行交叉持股,因而其对公司绩效的正面影响也是缺乏持续性的。

四、研究结论和局限性

本文对我国上市公司交叉持股的效应进行了理论和实证研究,所得出的研究结论在一定程度上可为投资者、债权人和政府决策提供证据支持。交叉持股公司财务特征的检验结果表明,相对非交叉持股公司,交叉持股公司的资产规模和负债水平比较高、业绩指标较低,分红能力则没有显著差异。同时,本文亦发现金融公司参股和CAS(2006)的实施对交叉持股公司的规模、业绩经营能力和分红指标均具有正向的影响,国有实际控制人交叉持股公司的规模显著大于非国有实际控制人交叉持股公司。公司业绩是交叉持股效应的集中体现,因此本文采用更严格的检验方法,控制了年度、规模和行业等因素对公司业绩的影响,采用配对模型对交叉持股与企业绩效之间的关系进行检验,研究发现上市公司交叉持股有利于公司绩效的提高。但是从目前我国上市公司交叉持股比率和稳定性来考察,本文认为我国上市公司交叉持股主要基于投机性的目标,交叉持股公司绩效的提高可能主要是由于交叉持股带来的直接投资回报等短期利益所导致的。尽管本文揭示了上市公司交叉持股的正面效应,但是投资者、债权人和政府应充分关注与本研究结论相关联的约束条件,并审慎对待交叉持股所蕴含的风险,这样才能做出正确的决策。

本文的局限性在于,研究样本仅仅包括上市公司之间的交叉持股,尚未将非上市公司纳入研究范围,因此研究结论的推广性受到了限制。另外,对企业绩效的配对检验没有考虑公司治理机制等问题,因而无法揭示交叉持股财务效应的发生机制。这些缺陷是今后研究中必须要加以考虑的。

注释:

①假设M公司和N公司在交叉持股前的总资产和总权益分别为TA和TE,且TA=TE,交叉持股后的总资产和总权益分别为TA′和TE′,交叉持股的轮数为α,每轮次交叉持股每个公司投入的资金均为I,那么交叉持股后有:TA′=TA+αI=TE+αI=TE′。从而,交叉持股后每个公司的资产和权益变化率可以表示为:ΔTA=(TA+αI)/TA和ΔTE=(TE+αI)/TE,即交叉持股具有资本放大效应。

③ 假设交叉持股公司M公司和N公司的自由现金流分别为CM和CN,现金分红分别为DM和DN,M公司对N公司的持股比率为αN,N公司对M公司的持股比率为αM。通过博弈矩阵分析可知,如果两个公司都分配现金股利,那么M公司的自由现金流为CM-DM+αNDN,只有当DM<αNDN时,即M公司希望N公司分配更多的现金股利,M公司的自由现金流才不会减少。同理也可推知N公司会做出与M公司相同的决定才能保证自己的自由现金流不会减少,显然这一方案是无法实施的。如果只有其中一方分配现金股利,那么M公司的自由现金流为CM-DM,N公司的自由现金流为CN+αMDM,显然M公司和N公司的总自由现金流减少了,其原因是现金股利是共享收益,分红意味着所有股东均获得了好处,这对于交叉持股公司的控制股东而言并不是最优解。

④由于随着闭环长度的延伸,股权的控制力会逐渐减弱,因此本文将闭环的长度限定为最多涉及4家上市公司。按照上述的方法,作者共计找到10 792个交叉持股环,其中涉及2家公司的交叉持股环有657个,涉及3家公司的交叉持股环有1 631个,涉及4家公司的交叉持股环有8 504个。

⑤因为部分公司的“实际控制人”数据缺失,因此第(IV)类数据总样本量比第(I)类有所减少。

[1]Ferguson,R.,Hitzig,N.B.How to Get Rich Quick Using GAAP[J].Financial Analysts Journal,1993,49(3):30-34.

[2]Douthett,J.E.B.,Jung,K.Japanese Corporate Groupings(Keiretsu)and the Informativeness of Earnings[J].Journal of International Financial Management & Accounting,2001,12(2):133-159.

[3]Kim,K .A.,Limpaphayom,P.A Test of the Two-Tier Corporate Governance Structure:The Case of Japanese Keiretsu[J].Journal of Financial Research,1998,21(1):37-51.

[4]Prowse,S.D.Institutional Investment Patterns and Corporate Financial Behavior in the United States and Japan[J].Journal of Financial Economics,1990,27(1):43-66.

[5]Hoshi,T.,Kashyap,A.,Scharfstein,D.The Role of Banks in Reducing the Costs of Financial Distress in Japan[J].Journal of Financial Economics,1990,27(1):315-353.

[6]Prowse,S.D.The Structure of Corporate Ownership in Japan[J].The Journal of Finance,1992,47(3):1121-1140.

[7]Ang,J.S.,Constand,R.The Portfolio Behavior of Japanese Corporations'Stable Shareholders[J].Journal of Multinational Financial Management,2002,12(2):89-106.

[8]Genay,H.Japan's Corporate Groups[J].Economic Perspectives,1991,15(1):20-30.

[9]王祝三,陈若晖.台湾企业交叉持股与股东利益相关性之研究[J].财务金融学刊,2008,16(3):1-46.

[10]储一昀,陈政文.交叉持股对上市公司财务行为的经济影响分析[J].会计论坛,2006,(2):22-32.

[11]Barber,B.M.,Lyon,J.D.Detecting Abnormal Operating Performance:The Empirical Power and Specification of Test Statistics[J].Journal of Financial Economics,1996,41(3):359-399.

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:18

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

现代经济信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

初中生世界·八年级(2019年6期)2019-08-13 18:41:18

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

河南水利年鉴(2017年0期)2017-05-19 02:29:27

数学学习与研究(2017年3期)2017-03-09 18:12:42

小学生导刊(低年级)(2016年6期)2016-07-02 22:17:33

中国老区建设(2016年1期)2016-02-28 09:32:00