地方政府债务规模影响因素及化解对策

2011-08-27 07:55李永刚

中南财经政法大学学报 2011年6期

李永刚

(上海立信会计学院 财政与税务学院,上海 201620)

2011年7月31日晚,奥巴马与国会两党领袖就提高国债上限问题达成协议,国会批准将原来14.29万亿美元的债务上限再增加2.4万亿美元。政府债务问题成了世界第一大经济体面临的一个重大问题,而作为世界第二大经济体的中国也不例外。1994年中国税制改革以后,中央每年都通过税收返还和转移支付给予地方补充,但在城市化进程不断加速的推动下,再加之GDP政绩考核等因素,地方政府通过多种渠道不断融资,所积累的地方政府债务风险不断加大,研究中国地方政府债务规模的因素及其债务风险的化解具有重要的意义。

一、地方政府债务负担现状

关于中国地方政府显性负债的规模,中国人民银行、审计署、银监会、高盛、财政部、中央财经领导小组和中国社科院等都进行了测算,但具有不同的测算结果(见表1)。虽然表1中各部门(或科研机构)给出的数据也有差距,但有一点可以肯定,仅从这些部门给出的数据就可以看出,中国地方政府债务规模的确已经非常大了。实际上,地方政府债务的具体规模,可能是无法准确计算或调查的。

二、地方政府债务规模影响因素分析

中国地方政府举债的根本原因是地方政府财政收入不足,税收收入是地方政府财政收入的主要来源,而地方财政收入多寡与税收制度紧密相关。非税收入是地方财政收入的另一个重要来源,对地方财政平衡和地方财政赤字规模的影响也非常大。为了平衡各地区间的财力差距,中央政府对地方政府也有一定规模的转移支付,即政府间转移支付。中央对地方的转移支付是地方政府非税收入的一部分,目的是为平衡财力、减轻地方财政支出压力。为了更好地研究地方政府财政收支状况和债务规模的影响因素,对地方财政收入来源进行分类如下。

表1 中国地方债务规模测算

地方财政收入主要包括税收收入(纯地方税收入、共享税部分的税收分成、来自中央的税收返还)、地方收费收入和转移支付收入。现实中,地方政府自身真正可以掌控的只有纯地方税收入和地方收费收入,其他收入本质上是由中央政府掌控的,地方财政对中央财政的依存度还是非常大的,地方政府各个税种收入、非税收入和中央对地方的转移支付对地方政府财政收支状况和地方债务规模的影响显而易见。为了更好地分析转移支付数量对地方财政失衡的影响,将转移支付收入(中央对地方补助收入)从非税收入中分离出来,与非税收入并列。

下面,分析影响地方债务规模的因素。在此,用财政赤字规模来代替地方政府债务规模,具有一定的合理性。因为,地方政府举债的主要原因是收不抵支,而财政赤字是财政收支的差额。用FDT、T、NT、TRP和E分别代表财政赤字、税收收入、非税收入、转移支付和财政支出。税收收入、非税收入、转移支付收入和财政赤字之间用公式表示:

由公式(1)有:

依据公式(2)给出的模型,利用多元线性回归模型,对财政失衡进行回归分析,以研究不同经济变量对财政失衡的不同作用方式和作用能力。多元线性回归模型包括两个或两个以上的解释变量(自变量)。通常情况下,将含有多个解释变量的线性回归模型写成如下形式:

式中,y为被解释变量,也称为因变量;x为解释变量或自变量;μ为随机误差项(random error term),也被称为误差项或扰动项;n为样本个数。在多元线性回归模型中,要求解释变量x1,x2,x3,…,xk之间互不相关,即该模型不存在多重共线性,否则参数就是不可识别的。通常情况下,把多元线性回归模方程中的常数项看作虚拟变量的系数,在参数估计过程中该常数项始终取值为1。因而该模型的解释变量个数为k+1。多元回归模型矩阵形式为:

式(3)中,Y是因变量观测值的T维列向量;X是所有自变量(包括虚拟变量)的T个样本观测点组成T×(k+1)的的矩阵;β是k+1维系数向量;μ是T维扰动项向量。由此,构建计量模型如下:

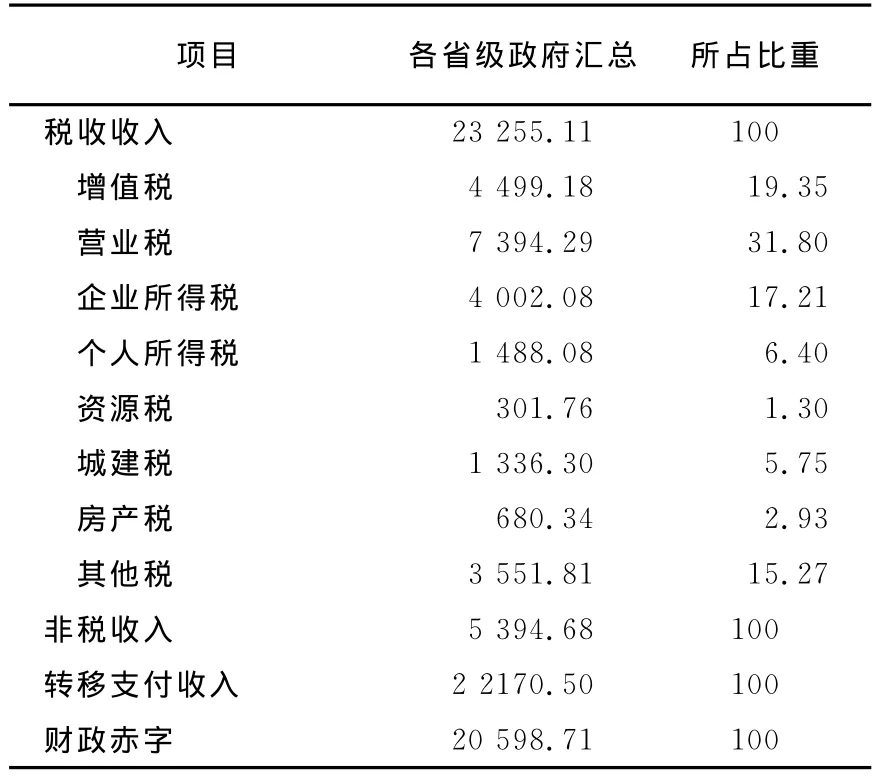

式(4)中,FDT代表财政赤字,TRP代表转移支付收入,NT代表非税收入,VAT代表增值税收入,BUT代表营业税收入,CIT代表企业所得税收入,PIT代表个人所得税收入,RST代表资源税收入,UDT代表城建税收入,HPT代表房产税收入,ORT代表其他地方税收入,ω代表随机扰动项。根据公式(3)给出的模型,利用中国31个省级政府的税收收入、非税收入、转移支付和财政赤字数据,对模型进行回归(2009年数据见表2),回归过程中,发现常数项不显著,将其删除,并进行一阶差分,回归结果见表3。

表2 省级政府税收、非税和转移支付收入(2009) 单位:亿元

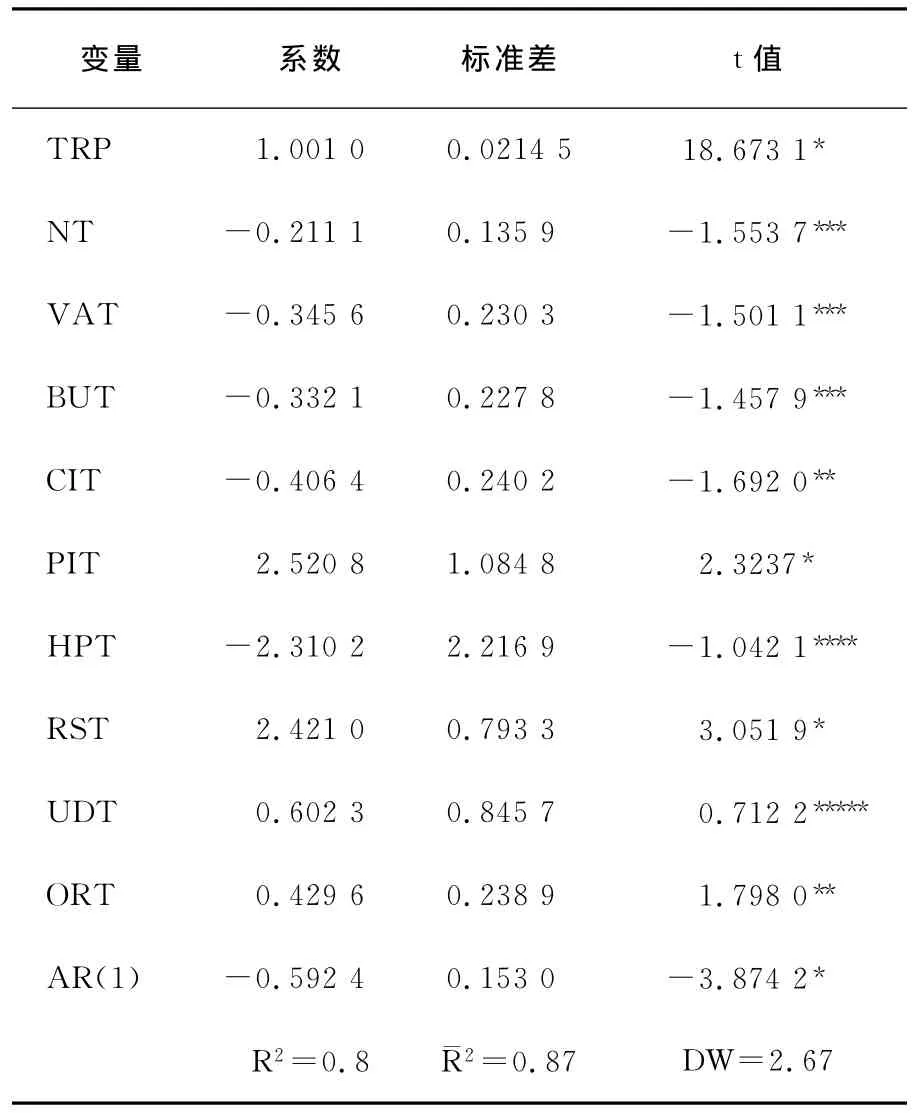

表3 多元线性回归模型估计结果

将回归结果代入公式(4)有:

从回归结果可以看出:(1)转移支付(TRP)对财政赤字的影响非常显著,系数为1。这说明转移支付增加一个单位,将导致财政赤字也增加一个单位。主要原因是中央对地方的转移支付一般来说属于财力性转移支付,即一般性转移支付,这种转移支付形式在一定程度上导致了地方政府“等、靠、要”的思想,或者说,中国现行转移支付制度在总体上抑制了地方政府的财政努力。因此,反而扩大了地方政府财政赤字规模。(2)非税收入(NT)对财政赤字的影响为负,即非税收入的增加,将促使财政赤字的减少。这可能是因为财政赤字规模越大的地区,一般来讲财力越弱,就越依赖于非税收入来弥补财政收入的不足,有利于缩减地方政府财政赤字规模。(3)增值税(VAT)、营业税(BUT)、企业所得税(CIT)、房地产税(HPT)对财政赤字的影响也为负,即这些税种收入的增加,将促使地方政府财政赤字的减少。在中国经济比较发达的东部地区,工业和商业非常发达,这就使得这些地区的增值税、营业税和企业所得税收入比较多。因此,一般来说,这些地区的地方财政没有赤字,或者赤字规模非常小。(4)城建税(UDT)对财政赤字的影响不显著。这说明,财政赤字规模较大的经济欠发达地区,城建税收入规模非常小,对财政赤字规模可以说不产生影响。个人所得税(PIT)、资源税(RST)和其他地方税收入(ORT)对财政赤字的影响也为正,即这些税种收入的增加,将促使财政赤字规模的扩大。越是在经济不发达的地区,居民收入水平就越低。同时,越是在经济不发达的地区,财政赤字规模一般来说就越大。因此,个人所得税(PIT)与财政赤字规模呈正相关关系。资源税(RST)收入越多,对自然环境的破坏可能就越严重,社会经济发展丧失可持续性,来源于其他主要税种的收入就会下降,财政赤字规模反而加大。其它税(ORT)是一些小的税种,这些税种收入越多的地区往往是财力薄弱的地区,因此,财政赤字较大。

三、地方政府债务风险化解对策

根据对地方政府债务规模影响因素的分析,为了更好地化解地方政府债务风险,相应的政策措施应包括:完善地方税税制、深化“省直管县”改革、加强投融资平台管理、建立债务管理长效机制和建立偿债准备金制度。

(一)完善地方税税制

财政体制安排和预算资源在中央地方之间的失衡配置是造成中国地方政府债务显性负债产生的重要原因[1]。地方政府财权不足、事权过量是地方政府举债的重要原因。地方税制的改革要健全地方税制、充实地方税体系、壮大地方税收入,进而增强地方政府财政收入,防范与化解地方政府债务风险。通过分级分税制预算管理制度的完善,对中央与地方财政分级分权管理体制进行修正和调整是从根源上化解地方政府债务的最有效手段。

(二)加强地方政府融资平台监管

截至2009年12月,地方政府融资平台数量超过5 000个,县级占70%,负债总额约7万亿元,70%为银行贷款。对银行融资的过度依赖导致政府债务成本的增加。一方面,中央政府要加大对地方政府投融资平台的分类管理,对不同的投融资平台规定不同的偿债方式和审批程序,从而化解地方政府显性债务。另一方面,整合融资平台、提升融资能力、降低融资成本。对现有“融资平台”进行整合,把“融资平台”建设管理权设在省市级政府,进而从外部加强地方投融资平台举债的监管,将地方政府债务控制在合理的范围,有效约束地方政府融资行为。

(三)建立地方债务管理长效机制

对地方债务要坚持“清理、化解、补助”的先后原则,将地方政府债务收支纳入预算管理,逐步形成具有中国特色的管理规范、运行高效的地方债务管理长效机制[2]。地方债务的有效管理,需要中央政府和地方政府共同努力。中央政府要进加强政策指导和支持力度,把激励地方经济发展与化解地方债务风险结合起来,逐步建立起地方债务管理长效机制。

(四)建立偿债准备金制度

现阶段,地方政府债务存量大、结构复杂,地方政府财政偿还能力弱,许多地区尤其是经济欠发达地区由于经济比较落后、财源匮乏,只能主要依靠土地出让金来偿还所欠债务,“以地养财、以财还债”的现象比较普遍,二、三线城市商品房价格的上涨,与地方政府大幅度提高土地出让金不无关系。但是,土地资源总是有限的,一旦土地出让金下降或土地资源出售殆尽,地方政府失去重要的财源,地方债务风险就会加大,建立化解地方财政赤字的长期机制尤为必要。

[1]李永刚.刍议地方政府显性负债风险及其化解[J].现代财经,2011,(7):83—84.

[2]刘建波.地方债务风险及其防范措施[J].潍坊学院学报,2011,(1):103—105.

猜你喜欢

现代营销·理论(2019年6期)2019-09-10

红土地(2018年7期)2018-09-26

中国财政年鉴(2017年0期)2017-07-04

财经(2017年10期)2017-05-17

中国医学科学院学报(2017年2期)2017-01-16

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

城市地理(2014年18期)2014-08-15