衍生金融工具对银行类上市公司业绩的影响

2011-08-11 09:23□文/宋成

合作经济与科技 2011年16期

□文/宋 成

一、研究背景

2008年美国次贷危机引发的金融危机对全球经济造成了巨大的打击,其诱因被认为是衍生金融工具的过度使用,很多参与衍生金融工具的大公司都轰然倒地。衍生金融工具为何能产生如此大的影响。衍生金融工具是传统金融工具衍生而来的,普遍可以分为远期合约、期货合约、期权合约以及互换合约。衍生金融工具的价值取决于一些基础性的价格、利率、汇率以及其他变量。当基础性变量发生的变化有利时,衍生金融工具就能为持有者带来收益,反之则可能会,也可能不会给持有者带来损失。衍生金融工具的一个显著特征是允许用现金交割,不需要交付与基础性变量相关的资产。衍生金融工具的另一个特征是其具有杠杆性,可以通过相对较低的成本使较多的资产获得保护。杠杆性也是近年来衍生金融工具被大量使用的又一原因。

二、我国上市银行运用衍生金融工具现状

我国上市银行目前对衍生金融工具的运用较为普遍,除了南京银行之外,其他上市银行都运用了衍生金融工具,主要有利率衍生工具、货币衍生工具、信用衍生工具以及权益衍生工具。银行进行金融衍生交易的出发点与其他类型的公司、企业类似,都是基于降低资本成本、提升投资的回报率等财务原因,或是用来规避风险,作为进行风险管理的工具,抑或是用来调整资产负债率等。由于证监会的硬性要求,各家银行在年度财务报表中都对衍生金融工具的使用情况及其公允价值进行了较为详细的披露,从而为本文的研究提供了前提条件。

三、研究假设

总资产收益率指标将资产负债表以及损益表中的相关信息联系起来,是银行运用其全部资金获取利润能力的集中体现。银行通过运用衍生金融工具,达到其套期保值的目的,减少或消除与市场波动有关的风险,保证公司的业绩稳定。

假说H1:银行类上市公司拥有衍生金融工具的价值与总资产收益率正相关。

每股收益是普通股股东所持每股所能获得的公司净利润,反映了公司的经营成果,每股盈利水平以及投资风险,是各个利益相关者作出经济决策的重要参考指标。运用衍生金融工具越多,通过其进行风险规避以获得保值、增值,以增加每股收益。

假说H2:银行类上市公司拥有衍生金融工具的价值与每股收益正相关。

每股经营活动产生的现金流量净额反映了公司现金流量的充裕程度,该指标较大,则表明公司具有较强的成长性,有能力扩大生产经营规模,增加市场占有的份额,培育新的利润增长点。在企业税收情况呈凸函数时,有效边际税率为税前价值的增函数,则企业的税后价值是税前价值的减函数,企业税前所得的波动将会增加税负,因此银行通过衍生金融工具的运用规避风险,降低税前所得的波动性,获取降低税收支出的好处,从而增加银行日常经营现金流量。

假说H3:银行类上市公司拥有衍生金融工具的价值与每股经营活动产生的现金流量净额正相关。

四、模型构建和变量的选择

(一)模型的构建。通过采用确定面板数据模型形式的F检验,得出本研究适合采用不变参数模型,因此建立模型如下:

(二)变量的选择。本文选择了总资产收益率(ROA)、每股收益(EPS)、每股经营活动产生的现金流量净额(CASH),分别作为评价上市公司经营业绩指标的被解释变量Y;选择衍生金融工具公允价值的对数(LND)作为解释变量;资本充足率(X1)、不良贷款率(X2)、总资产对数(LNX3)、存贷比(X4)、营业利润率(X5)作为控制变量。

五、研究设计

(一)数据来源。本文选取沪深两市A股中,2008~2010年16家银行类上市公司的数据作为研究对象,其中除去1家未披露衍生金融工具价值的银行以及一个数据不全的样本,有效样本44个。实证分析的数据来自RESSET金融研究数据库和“金融界”网站公布的各上市公司年报。

(二)统计方法。本文的数据和统计分析利用SPSS18.0以及EViews5.0完成。

六、实证检验和数据分析

由表1可以看出,各上市银行总资产收益率的标准差较小,说明我国银行类上市公司的总资产收益率相差不是很大;各行衍生金融工具公允价值对数的极大值与极小值之间的差值大约为8,表明各行拥有的衍生金融工具价值相差较大,各行对于衍生金融工具的运用量还是有较大差别的,这与银行规模及其对待风险的态度有关。各家银行的资本充足率平均约为11.72%,高于《巴塞尔协议》要求的8%,表明我国上市银行抵御风险的能力较强。(表1)

表1 描述性统计

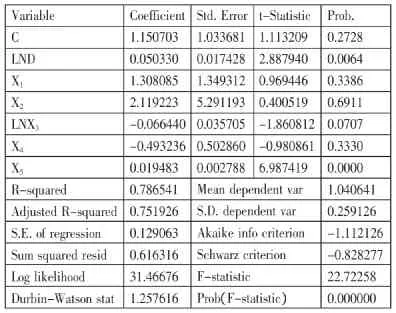

在以总资产收益率为被解释变量的回归分析中,采用了PCSE方法,该方法可以有效处理复杂的面板误差结构,对同步相关,异方差,序列相关都有很好的效果,在样本量不足时尤为适用。如表2所示,可以看出:模型通过了F检验;调整后的R2=0.751926,拟合优度也较高;衍生金融工具价值的对数LND通过t检验,且其系数为正,说明衍生金融工具的使用,对于公司总资产收益率,即公司业绩具有积极的促进作用,呈正相关关系,从而得出假说H1没有被拒绝。(表2)

表2 以ROA为被解释变量的回归分析

在以每股经营活动产生的现金流量净额为被解释变量的回归分析中,得出DW值接近于2,模型不存在一阶自相关性;衍生金融工具价值对数的系数为1.188142,对应的t值为1.87,在10%的水平上显著,表明衍生金融工具的使用对银行经营活动产生的每股现金流量净额具有增加作用,呈正相关关系,假说H3没有被拒绝。

在以每股收益为被解释变量的回归分析中,没有得到理想的结果,未能得到衍生金融工具的使用与每股收益呈显著的正相关关系的结果,因此拒绝假说H2,银行运用衍生金融工具并没有能够提升公司的每股收益。

七、结论及建议

(一)结论。经过以上实证分析,可以得出衍生金融工具的使用与银行类上市公司业绩有着显著的正相关关系,对银行的业绩具有积极的提升作用。衍生金融工具运用的结果是值得肯定的,确实起到了积极作用,降低了市场上商品价格、汇率及利率的波动给银行运作带来的风险。在笔者收集整理数据时,发现2008年度银行业上市公司所持衍生金融工具价值普遍较高,而到了2009年,价值下降幅度较大,这可能是由于美国次贷危机导致衍生金融工具贬值,也可能是由于银行主动减持的原因。衍生金融工具犹如一把双刃剑,一面可以通过相对较低的成本使公司资产获取较多的保护;另一面也可能因为其杠杆性质,而使公司蒙受巨大的损失。

(二)政策建议

1、加快我国衍生金融工具市场建设。我国还未完全放开衍生金融工具市场,各公司可以运用的衍生金融产品很少,而从事境外交易又有着严格的限制,衍生金融工具对于大多数企业来说还很陌生,这对于我国企业利用衍生金融工具进行风险管理以提升公司业绩造成了制约。我国应加快建设衍生金融工具市场的步伐,使更多的公司有机会应用衍生金融工具进行风险管理、提升公司价值,并使公司各利益相关者受益。

2、我国企业在利用衍生金融工具进行风险管理、实现套期保值的过程中,应当始终保持理性、谨慎的态度。要清醒地认识到衍生金融工具的两面性,运用要适度,不可操之过急。我国企业要想真正通过运用衍生金融工具来实现风险规避、套期保值、提升公司市场价值,必须在学习与实践中逐渐积累操作经验和实际操作水平。

3、应当大力培养衍生金融产品方面的人才。我国国内企业较少运用衍生金融工具的原因之一就是缺乏精通衍生金融工具的专业人才。当前,我国金融领域需要大量这方面的人才,培养这方面人才对于企业加强风险管理、应对一体化的国际金融环境具有重要意义,同时对于维护国家经济安全也有着重要意义。

[1]Allayannis,Y.G.Brown and L.Klapper,2003,“Capital Structure and Financial Risk:Evidence from East Asia”,Journalof Finance,58:6.

[2]威廉.R.斯科特.财务会计理论[M].北京:机械工业出版社,2010.

[3]章安平.我国商业银行发展金融衍生工具的风险及监管建议[J].特区经济,2005.5.

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

活力(2019年15期)2019-09-25

国际商务财会(2017年8期)2017-06-21

山西农经(2016年3期)2016-02-28

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27