金融开放度与宏观经济波动——基于发达国家与发展中国家和地区的实证研究

2011-08-09 08:41:22李书华

财经论丛 2011年5期

张 瑜,李书华

(南开大学经济学院,天津 300071)

一、引 言

宏观经济波动的增加会给经济增长和社会福利带来负面影响,尽管金融开放度对经济波动是个重要的课题,相对于探讨金融开放度和经济增长的文献而言,分析前者的文章非常有限,尤其很少涉及消费波动问题,而且现有的为数不多的文献中结论存在着明显的差异:Kose,Prasad and Terrones(2003)[1]认为当资本流动比率约为国内生产总值的50%时,可以发现金融开放程度和消费波动的负向关系。Bai and Zhang(2005)[2]认为即使在工业化国家,金融开放对于平滑消费的作用也非常有限,Huizinga and Zhu(2006)[3]则认为使用不同的衡量指标会得出不同的结论:法理上的金融全球化衡量指标与消费波动之间存在着负相关关系,但采用事实上的衡量指标进行研究时这种关系就消失了,Kose,Prasad and Terrones(2009)[4]对金融开放改善消费波动的风险承担机制进行分析,认为在过去25年中,风险承担机制降低消费波动的作用在逐渐增强。本文拟从两个方面对经验分析进行尝试,一是在计量方程中引入金融开放度和一国吸收能力的交叉项来考察经济波动和金融开放度水平之间的非线性关系;二是建立动态面板,以控制金融全球化和经济波动的内生性问题导致的有偏估计。

二、数据来源及统计描述

本文把52个国家分为三组:发达国家 (18个)、发展中国家和地区 (34个),其中发展中国家和地区根据金融开放度细分为两组,组A为金融开放度较发达的国家,共计25个;组B为金融开放欠发达的国家,共计9个①工业化国家包括:瑞士、瑞典、新西兰、荷兰、爱尔兰、希腊、芬兰、丹麦、比利时、美国、英国、西班牙、日本、匈牙利、法国、加拿大、奥地利、澳大利亚共18个。发展中国家组A:委内瑞拉、新加坡、菲律宾、巴基斯坦、摩洛哥、马来西亚、以色列、埃及、哥伦比亚、智利、越南、土耳其、泰国、台湾、香港、南非、俄罗斯、墨西哥、韩国、印尼、印度、韩国、中国、巴西、阿根廷共25个。发展中国家组B:尼日尔、哥斯达黎加、科麦隆、布基纳、贝宁、阿尔及利亚、孟加拉国、沙特阿拉伯、捷克斯洛伐克共9个国家。。表1列出了自1990—2009年发达国家、发展中国家组A、发展中国家组B关于产出、收入和消费波动性的统计性分析,高收入水平的国家其产出波动幅度较低,这种负相关性在消费和收入的指标中同样可以发现,前四个指标均呈现出发达国家、发展中国家组A、发展中国家组B的阶梯式分布,但是对于消费收入比,在发达国家和发展中国家组B中该比率下降了,但对于发展中国家A而言,消费增长的平均波幅相对于收入增长的平均波幅反而增加了。为什么相对波动幅度较大的国家发生在那些跨境资本流动较为频繁的发展中国家呢?而且如果按照Kose,Prasad和Terrones(2003)[1]的结论,金融开放度对降低经济波动存在着金融开放程度超过GDP50%的转折点,那么这些发展中国家金融开放程度已远远超过这个转折点,为什么统计分析上我们并没有看到与理论和Kose相一致的结论,这激发我们进一步对金融全球化和经济波动之间的关系作更为稳健和细致的检验。

表1 各宏观经济变量增长率波动幅度的统计描述

三、实证分析结果

根据前文的理论介绍和对变量的分析,建立如下的计量模型:

其中,下标i表示国家和地区,下标t表示年份,vol是被解释变量,即经济波动的指标,针对本文而言,分别指产出、收入、私人消费、总消费和消费收入比的波动性。fo是我们关注的主要解释变量,即金融开放程度,xrit表示其他控制变量。

1.变量的选取

(1)因变量:宏观经济波动分别采取了产出波动、消费波动、收入波动以及相对消费波动来衡量,分别以恒定美元币值 (以2005年为基期)为标准对人均国内实际生产总值、人均消费和人均实际收入进行测算,可以得到人均国内实际生产总值、人均消费和人均实际收入的增长率,并根据个变量增长率5年滚动期间的标准差来确定期波动率,其中的恒定美元数据来自于Penn World Tables,其他的数据均来自于BVD数据库下的EIU各国宏观经济宝典。

(2)自变量:金融开放度,Prasad、Rogoff和Wei(2004)[5]认为用现实的度量比法理上的度量更有意义,因此本文采用总私人资本流出和总私人资本流入 (银行贷款、证券投资和外国直接投资)之和相对于国内生产总值的比来衡量。

(3)控制变量:为考察结果的稳健性,根据相应文献,分别选取贸易开放度 (一国进出口之和与GDP的比值)、通货膨胀 (1990年—2009年间平均年消费物价指数的平均值)和货币政策 (m2/GDP)的波动性、相对初始收入 (以样本国家人均实际国内生产总值相对于美国1990年同一指标的比值)、贸易条件的波动、财政政策的波动 (政府支出的标准差)和年度虚拟变量作为控制变量。

2.固定效应回归结果

我们选择和Kose,Prasad和Terrones(2003)[1]一文同样的变量和估计方法,检验是不是超过了Kose,Prasad和Terrones提出的转折点,就可以发现金融开放和经济波动的负向关系。经验分析结果表明,我们的核心解释变量,金融开放度对宏观经济波动的影响,只可以发现金融开放度降低了产出波动的幅度,而对总消费、收入和相对消费波动产生了正效应。

其他变量和控制变量的符号与现有多数文献的理论预测和实证结果基本一致:贸易开放度降低了经济的波动幅度,比较而言,贸易开放度对收入的波动要大于对产出波动的影响,因为收入的波动中已包含了贸易条件变化的因素,但无法找到贸易开放度降低相对消费波动幅度的证据;贸易条件对产出的波动存在着显著的正向关系,但是对相对消费的波动却无显著性的影响,可能的原因是,贸易条件同时增加了消费和收入的波动;相对收入对消费波动的影响系数为负,即高收入国家相对低收入国家经济的波动幅度更小;通货膨胀对经济波动的影响较为显著。因此,从经验分析的角度无法找到金融开放缩小经济波动的证据,单纯的开放本身并不是一种可依赖的、能促进持续的经济增长的机制,那么为什么有的国家可以从金融开放中受益,有的国家却因为资本的自由进出而遭受危机,而在更多的发展中国家,金融开放的潜在收益尚无法得到充分体现呢?

表2 固定效应回归结果

3.金融开放平滑消费的机制分析

从上述回归结果看,可以发现金融开放降低了产出波动,但是无法找到金融开放降低了消费波动幅度的依据,因此下文进一步分析金融开放缩小消费波动的机制是否存在。理论上,金融开放通过国家间的交易生成新的风险承担机制来平滑国内消费,一些文献证实了该风险承担机制确实存在,尤其是在发达国家,但是对于该风险承担机制在发展中国家是否成立的问题很少涉及。借鉴Kose、Prasad和Terrones(2009)[4]的文章衡量金融开放与风险承担机制的关系:

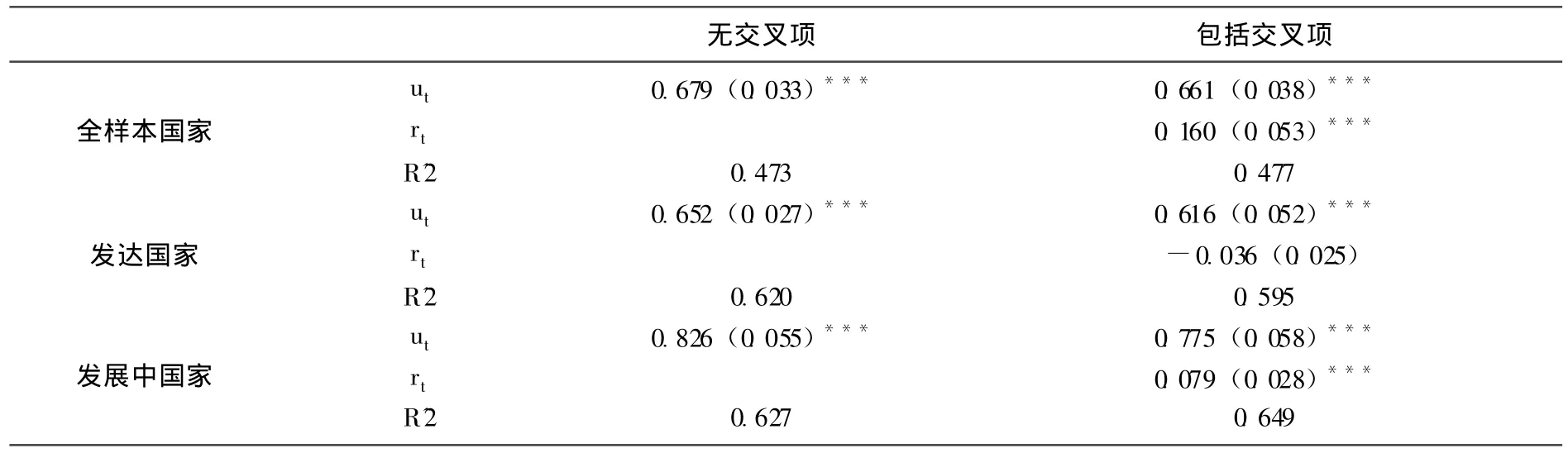

其中,cit(yit)代表国家i的人均消费 (产出),Ct(Yt)为世界人均消费 (产出)水平,FO用来衡量金融开放程度,系数ut衡量的是t时期国别因素的消费增长与GDP增长之间的同步程度,引入金融开放程度的交叉项后,国家i的风险承担程度等价于 (1-ut-γ′tFOit),如果交叉项的系数γ′t显著为负,说明国家i金融开放程度越高,其风险承担程度越高。表3列出了1990—2009年全样本和子样本的回归结果,其中第一列为不包括金融开放程度交叉项的,只衡量风险承担机制在样本国家是否存在,第2列衡量的是金融开放程度是否提高了一国的风险承担水平。

表3 风险承担机制和金融开放程度的回归结果

无论发达国家还是发展中国家,rt都无法和预期的一致,甚至在发展中国家,金融开放度和风险承担机制的系数显著为正,说明该国风险承担机制的条件在恶化。总之,在样本期间,无法找到支持金融开放促进风险承担机制提升的经验证据。

4.金融开放度与本国吸收能力

Prasad、Rogoff和Wei(2004)[5]认为一国的制度水平是发展中国家发挥金融开放潜在益处的决定性因素,而一国的制度水平主要是国内金融发展水平、人力资本和公共治理环境的组合。因此,本文分别选取国内金融发展水平、人力资本和公共治理环境来刻画一国的制度水平,并引入制度因素和金融开放程度的交叉项刻画吸收能力,分析其决定性作用。

(1)关于一国吸收能力的衡量

1)公共治理环境:制度水平的衡量采用Kaufmann、Karry and Mastuzzi(2009)[6]一文对全球212个国家公共治理环境的评价中取出三个指标,这三个指数分别是:腐败、法规和官僚政治的水平,这些指数通过数字-2.5—2.5来衡量,数值越高代表制度水平越高。但是Kaufmann一文中只包括从1996年至2008年的数据,为了数据的完备性,1990年至1996年的制度水平通过国际国家风险指引 (ICRG)报告 (1984—2003年)获得,该报告的指数是通过数字1—12来衡量,为了保持数据的一致性,只好粗略地按相应的百分比进行换算。

2)人力资本:在实证研究中,测量人力资本是一项有难度的工作,尤其是在跨国分析中,通常文献中,用中小学入学率来代理人力资本,然而用入学率代理人力资本可能存在一些经验问题。入学率属于流量概念,相比之下,作为存量概念的平均受教育年限作为人力资本的代理变量可能更合适 (姚先国、张海峰,2008[7]),尤其是对于发展中国家和地区,这也符合本文的研究目的。因此,本文使用国家和地区平均教育年限作为人力资本的代理变量。

3)金融部门发展:金融部门的发展以私人部门信贷与国内生产总值的比值来衡量:金融部门更为完善的国家,其产出的波动性明显降低,即完善的金融体系有利于减轻公司的融资约束,进而降低投资波动,尤其是在经济衰退时期。

(2)引入吸收能力的结果分析

方程 (1)以金融开放度作为解释变量,以经济波动作为被解释变量,检测金融开放对经济波动的影响,实际上已经假设金融开放为因,经济波动为果,而实际金融开放与经济波动存在逆向因果关系,即平稳的经济增长可能导致一国更倾向于选择金融开放道路,或者经济窄幅波动的国家才更倾向于选择实行金融开放政策,因此对于金融开放和经济波动必须考虑模型设立的内生性问题。另外,该模型中其他控制变量如相对收入、贸易条件、金融发展水平等也可能与解释变量存在联立内生性问题。为了获得各解释变量的一致性估计,我们建立动态面板的计量方法并采用Bulundell and Bond(1998)[8]提出来的系统GMM方法对动态一阶自回归模型进行估计,建立如下的动态一阶自回归模型:

表3 系统 GMM估计结果① 为了避免小样本中工具变量过度带来的偏差,本文利用stata10中xtabond2命令的collapse子选项进行修正,它是对每一个变量的滞后项确定一个工具变量,而不是通常对每一时期每一变量或每一滞后项确定一个工具变量,这样就大大减少了工具变量数。由于本文存在着部分数据缺失,属于非平衡面板,因此使用前向正交离差变换 (forward orthogonal deviations)可以最大化参与估计的样本数,从而提高估计系数的有效性 (Roodman,2006)。由于篇幅有限,本文略去了相应的控制变量的回归结果,感兴趣的读者可以向作者索取。

GMM估计量的一致性是基于大样本性质,较小样本容量或工具变量较弱时,容易产生很大的偏倚。Bond(2002)[8]指出了一个简单的检验方法,即将GMM估计值分别与固定效应估计值及混合OLS估计值比较,由于混合OLS估计通常高估滞后项的系数,而固定效应则一般会低估滞后项的系数,因此如果GMM估计值介于二者之间,则GMM估计可靠有效。对动态面板模型进行混合OLS和固定效应模型估计,得到g-1的混合OLS估计值为0.8641,固定效应模型的估计值为0.7329。而GMM估计值为0.8574,它确实处于其他两个估计值之间。这说明我们的GMM估计结果并没有因为样本量和工具的选择而产生大的偏倚,其他三个滞后阶的回归系数也可以得到类似的结果,从系统GMM回归结果看出,金融开放度并不能缩小宏观经济的波动幅度,但是通过引入一国的吸收能力和金融开放度的交叉项,可以发现分别以金融体系发展程度、人力资本水平和公共治理环境作为吸收能力的代理变量时,均可以发现二者的负向关系,且在统计意义上是显著的。以国内金融发展水平为例,样本国家的国内金融发展水平的均值为0.633。回归结果表明,相对于平均的国内金融发展水平,金融开放度一个单位的标准误的增加会使每年的消费波动率下降0.014个标准误。

四、结 论

本文在对1990—2009年52个国家和地区的金融开放度和经济波动的统计性分析基础上,进一步分析了金融开放是否有效地降低了一国或地区的波动程度,降低宏观经济波动的机制在样本国家是否存在,以及降低宏观经济波动的条件等问题。

本文使用系统GMM克服了内生性问题后,发现只有当一国的制度水平达到一定水平后,金融开放才可以有效地降低一国的宏观经济波动,以国内金融发展水平为例,样本国家的国内金融发展水平的均值为0.633。回归结果表明,相对于平均的国内金融发展水平,金融开放度一个单位的标准误的增加会使每年的消费波动率下降0.014个标准误。

因此本文的结论也非常明显,能不能有效利用金融开放带来的潜在收益,在于一国国内的制度因素,而不是境外资本流入的比例。有效发挥金融开放度的作用关键在于提高本国的吸收能力,国内良好的制度水平和健康的金融体系对降低金融开放对经济波动造成的风险起着至关重要的作用。

[1]Kose,M.Ayhan,EswarS.Prasad,and Marco E.Terrones,2003.“How Does Globalization Affect the Synchronization of Business Cycles?”American Economic Review,Vol.93,No.2,pp.57-63.

[2]Bay,Yan,Zhang,Jing,2005.“Financial Integration and International Risk Sharing” .University of Michigan,working paper.

[3]Huizinga,Harry and Zhu,Dantao,2006,“domestic and International finance:how do they affect consumption smoothing?” ,mimeo,Tilburg University.

[4]Kose,M.Ayhan,EswarS.Prasad,andMarco E.Terrones,2009.“Does financial globalization promote risk sharing?” Journal of Development Economics,Vol(89),258-270.

[5]S.Prasad,Kenneth Rogoff,Shang-Jin Wei M.Ayhan Kose,Financial Globalization,Growth and Volatility in Developing Countries,E December 2004,NBER Working PaperNo.W10942.

[6]Kaufmann,D.,Kraay,A.,Mastruzzi,M.,2009.Governance Matters VIII:Governance Indicators for 1996-2008.World bank Policy Research June 2009.

[7]姚先国,张海峰.教育、人力资本与地区经济差异 [J].经济研究,2008,(5):47-58.

[8]Bond,S. “Dynamic Panel Data Models:A Guide to Micro Data Methods and Practice” ,CEMMAP Working Paper CWP09/02,2002,Department of Economics,Institute for Fiscal Studies,London.

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

学术论坛(2018年4期)2018-11-12 11:48:42

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

商情(2016年39期)2016-11-21 08:47:25

现代经济信息(2016年19期)2016-10-20 18:46:44

中国科技博览(2016年18期)2016-10-19 10:05:00

商情(2016年11期)2016-04-15 20:02:31

管理现代化(2016年5期)2016-01-23 02:10:09